Nhân tố tác động đến trình bày và công bố kế toán công cụ tài chính phái sinh tại các doanh nghiệp Việt Nam

Bài viết phân tích các nhân tố tác động đến việc trình bày và công bố kế toán công cụ tài chính phái sinh tại các doanh nghiệp Việt Nam. Phương pháp nghiên cứu hỗn hợp kết hợp giữa phương pháp định tính và định lượng kèm với bảng câu hỏi có cấu trúc được thiết kế để có được sự đồng thuận liên quan đến vấn đề trình bày và công bố thông tin kế toán công cụ tài chính phái sinh. Kết quả phân tích dữ liệu cho thấy, các nhân tố: Pháp lý; Thị trường; Người làm kế toán; Nhà quản lý; Công nghệ thông tin, truyền thông tác động nhất định đến trình bày và công bố thông tin công cụ tài chính phái sinh.

Giới thiệu

Các công cụ phái sinh là một phương tiện quản lý rủi ro (Hairston & Brooks, 2019; Lee và cộng sự, bao gồm: (i) Hợp đồng kỳ hạn; (ii) Hợp đồng tương lai; (iii) Hợp đồng quyền chọn; (iv) Hợp đồng hoán đổi. Đây là những công cụ phòng ngừa rủi ro được sử dụng để nâng cao giá trị doanh nghiệp (DN) (Park&Park, 2020).

Việc công bố thông tin kế toán công cụ tài chính phái sinh (CCTCPS) có thể khiến cho giá cổ phiếu thay đổi trên thị trường (Bourveau và cộng sự, 2018; Fernando và cộng sự, 2020). Tại Việt Nam, các CCTCPS đã được triển khai bởi các công ty tận dụng cơ hội đầu tư, vì lượng tiền mặt đầu tư ban đầu sẽ rất thấp (Xuan, 2017).

Trên thị trường, việc bất đối xứng thông tin là những lý do khiến cho các DN cần phải sử dụng đến CCTCPS (Hanh và cộng sự, 2020) và thực hiện kế toán CCTCPS sau đó.

Tổng quan nghiên cứu

Bản chất của thông tin kế toán tài chính giúp các đối tượng sử dụng hệ thống thông tin để đưa ra các quyết định kinh tế kịp thời, tối ưu (Einhorn, 2005; Maj, 2018). Do đó, việc trình bày và công bố thông tin kế toán phải đảm bảo ở cả giá cả và chất lượng.

Tuy nhiên, trên thực tế thường khó xác định, đánh giá được chất lượng thông tin. Điều này dẫn tới việc xét về thị trường sẽ gặp nhiều rủi ro và khó khăn trong việc xác định chất lượng thông tin (Hanh và cộng sự, 2020). Ngoài ra, phương thức giao dịch đối với các CCTCPS là bị hạn chế. Có thể thấy, có mối quan hệ chặt chẽ giữa thị trường với việc trình bày và công bố thông tin (Situ & Tilt, 2018).

Chất lượng thông tin kế toán về CCTCPS càng cao là cơ sở giảm bớt sự bất đối xứng thông tin dẫn đến hạn chế các thiệt hại do rủi ro hệ thống. Tuy nhiên, các công ty vì những lý do nào đó ít nhiều thiếu đi tính tuân thủ trong việc công bố rủi ro (Adam-Müller & Erkens, 2020). Yếu tố pháp lý được hình thành nhằm mục tiêu tăng cường tính minh bạch của thông tin (Casadesús de Mingo & Cerrillo-i-Martínez, 2018).

Các yếu tố pháp lý cũng ảnh hưởng đến yêu cầu công bố thông tin thông qua việc thiết lập, ban hành và thực hiện các chuẩn mực kế toán (Hanh và cộng sự, 2020). Ngoài ra, Elshandidy và cộng sự (2013) cũng đã cung cấp bằng chứng cho thấy, sự ủng hộ của pháp luật trong việc thông báo công khai thông tin rủi ro giữa công bố tự nguyện và bắt buộc.

Mặc dù, việc trình bày và công bố rủi ro cho các CCTCPS rất phức tạp (Lins và cộng sự, 2011; Linsley&Shrives, 2006), nhưng các quyết định của nhà quản lý, đặc biệt là những người được trao quyền quyết định là quan trọng (Buckley & Carter, 2002).

Trong một DN, người quản lý, người ra quyết định kinh tế và hoạt động, là một bộ phận cấu thành của hệ thống kế toán. Do đó, kế toán phải được quản lý và giám sát thông qua các quy định chứ không phải theo quyết định của người quản lý trong các báo cáo kế toán (Davis và cộng sự, 1982). Các nguyên tắc kế toán và chuẩn mực kế toán được hình thành trong quá trình vận hành thị trường (Watts, 2006).

Do vậy, kế toán chịu ảnh hưởng lớn của yếu tố con người. Lý thuyết cấp cao chỉ ra rằng, chuyên môn, kinh nghiệm và nhận thức chi phối việc lựa chọn chiến lược, tổ chức, thực hiện ra quyết định kinh tế và cung cấp thông tin của nhà quản lý (Hambrick & Mason, 1984). Người quản lý quyết định chiến lược công bố thông tin vì họ có “quyền” lựa chọn sử dụng thông báo chính thức hoặc không chính thức.

Trong lĩnh vực kế toán, người làm kế toán ngoài kiến thức chuyên môn phải vững, còn bị áp lực từ các quyết định quản lý và điều hành, việc thu thập, xử lý và trình bày thông tin. Để đảm bảo sự công bằng giữa các bên liên quan, người làm kế toán cần có kiến thức đầy đủ, kiến thức chuyên sâu và các giao dịch cập nhật vì chúng ảnh hưởng trực tiếp đến việc thuyết minh kế toán (Hạnh và cộng sự, 2020).

DN có thể tận dụng các nguồn lực sẵn có và tích hợp thông tin nội bộ liên quan đến hoạt động kinh doanh để phát triển hệ thống thông tin với sự đóng góp của các kế toán viên và nhà quản lý, tạo ra các nguồn thông tin liên lạc (Williams, 2004). Tuy nhiên, trong bối cảnh thị trường thay đổi liên tục và môi trường năng động, cần có thông tin đa chức năng, đáng tin cậy và hữu ích (Easterby ‐Smith & Prieto, 2008).

Đối với nghiên cứu của Sutton và Arnold (2013) phát hiện mối liên hệ giữa công nghệ thông tin, truyền thông và kế toán. Việc thực hiện thông tin kế toán minh bạch có tác động tích cực đến chu kỳ kinh tế. Hệ thống công nghệ thông tin phù hợp là điều kiện tiên quyết để DN công bố và tiếp nhận thông tin (Hanh và cộng sự, 2020).

Kiến thức từ lâu đã trở thành một chủ đề của quản lý nguồn nhân lực (Hattrup và cộng sự, 1992). Các công ty cần tập trung vào việc đào tạo bổ sung cho nhân sự của họ (Gephart và cộng sự, 1996). Việc học tập bắt đầu ở cấp độ cá nhân và phụ thuộc vào bối cảnh xã hội và văn hóa tổ chức (Elkjaer & Wahlgren, 2005).

Việc đào tạo cá nhân về kiến thức và chuyên môn của công ty cần phải được thực hiện để nó được chia sẻ và lan truyền theo thời gian (Perez Lopez và cộng sự, 2005). Do đó, việc đào tạo tại chỗ có ảnh hưởng trực tiếp đến việc thuyết minh thông tin kế toán.

Phương pháp nghiên cứu

Phương pháp nghiên cứu định tính và định lượng đều được áp dụng trong bài viết này. Đầu tiên, tác giả thực hiện tổng quan tài liệu, sau đó tiến hành phỏng vấn sâu 4 chuyên gia trong lĩnh vực để thống nhất về các nhân tố chính tác động đến việc trình bày và công bố thông tin kế toán phái sinh tại các công ty Việt Nam.

Sau đó, tác giả tiến hành nghiên cứu định lượng bao gồm bước nghiên cứu sơ bộ và dữ liệu từ bước nghiên cứu sơ bộ là cơ sở để tác giả tiến hành nghiên cứu chính thức cho bài viết này.

Kết quả nghiên cứu và bàn luận

Kết quả hồi quy có hệ số R2 = 66% cho thấy, các biến độc lập trong mô hình có khả năng giải thích được 66% sự biến thiên của biến phụ thuộc, các biến trong mô hình đều có ý nghĩa thống kê, cụ thể:

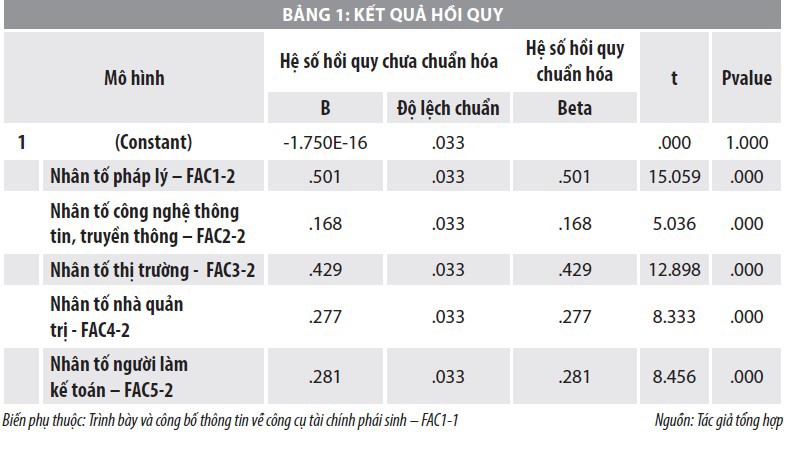

Kết quả nghiên cứu chính thức Bảng 1 cho thấy, với hệ số hồi quy có R2 = 78,8%, tác giả xác định được 4 mục hỏi thuộc nhân tố bị tác động và 23 mục hỏi thuộc 5 nhân tố tác động cụ thể: Pháp lý; Thị trường; Người làm kế toán; Nhà quản trị; Công nghệ thông tin, truyền thông tác động đến trình bày và công bố thông tin về kế toán CCTCPS.

Từ kết quả Bảng 1 cho thấy, nhân tố pháp lý có tỷ trọng cao nhất, cho thấy để DN thực hiện giao dịch phái sinh và kế toán các CCTCPS thì các cơ quan ban hành pháp luật phải hoàn thiện hệ thống pháp lý, không chỉ liên quan đến kế toán mà còn phải liên quan đến các hoạt động liên quan đến các CCPS.

Nhân tố thị trường có tỷ trọng cao thứ hai trong số năm nhân tố tác động cho thấy, thị trường phái sinh ở Việt Nam còn bất cập, chưa đáp ứng được yêu cầu để tạo điều kiện cho các DN thuận lợi trong việc tham gia sử dụng CCPS hoàn thiện. Nhân tố người làm kế toán cũng là nhân tố quan trọng để thực hiện phái sinh ở các DN.

Tuy nhiên, ở Việt Nam, do hệ thống pháp lý chưa được hoàn thiện nên người làm kế toán chưa có cơ sở để đảm bảo cũng như đáp ứng kế toán phái sinh cho các DN. Đồng thời, nhân tố nhà quản trị có ý nghĩa quyết định, ảnh hưởng đến thực tiễn quản lý rủi ro DN và sử dụng các công cụ phái sinh (Bodnar và cộng sự, 2003). Do đó, nhân tố này cũng cần được xem xét và đề nghị khuyến khích nhằm đảm bảo trong công tác sử dụng CCTCPS để phòng ngừa rủi ro trong DN.

Nhân tố công nghệ thông tin, truyền thông có tỷ trọng tác động thấp nhất, nhưng cũng là một trong các nhân tố quan trọng trong việc sử dụng CCTCPS. Tuy nhiên, ở Việt Nam, trung tâm thông tin giao dịch thị trường phái sinh ở tầm vĩ mô thực sự chưa phát triển. Do đó, các nhà kinh doanh chưa có cơ hội và điều kiện để nắm bắt thông tin dẫn đến việc sử dụng CCTCPS kém hiệu quả và chưa được chú trọng, quan tâm từ nhiều phía.

Kết luận

Với đà phát triển của thị trường phái sinh thế giới đòi hỏi Việt Nam cũng phát triển thị trường phái sinh nhằm giảm thiểu rủi ro cho các DN. Để thúc đẩy thị trường phái sinh phát triển thì cần thiết phải giảm thiểu thông tin bất đối xứng. Bài viết ngoài việc xác định các nhân tố tác động đến trình bày và công bố CCTCPS, còn cho thấy tỷ trọng của các nhân tố này.

Nghiên cứu này sử dụng cả hai phương pháp định tính và định lượng để khám phá những nhân tố cản trở đến trình bày và công bố CCTCPS. Kết quả nghiên cứu khẳng định ưu tiên hoàn thiện hệ thống pháp lý và phát triển thị trường phái sinh.

Tài liệu tham khảo:

1. Adam-Müller, A. F., & Erkens, M. H. (2020), Risk disclosure noncompliance. Journal of Accounting and Public Policy, 39(3), 106739;

2. Bourveau, T., Lou, Y., & Wang, R. (2018), Shareholder Litigation and Corporate Disclosure: Evidence from Derivative Lawsuits. Journal of Accounting Research, 56(3), 797-842;

3. Buckley, P. J., & Carter, M. J. (2002), Process and structure in knowledge management practices of British and US multinational enterprises. Journal of International Management, 8(1), 29-48;

4. Gephart, M. A., Marsick, V. J., Van Buren, M. E., & Spiro, M. S. (1996). Learning organizations: Come alive. T and D, 50(12), 35-x35;

5. Hairston, S. A., & Brooks, M. R. (2019), Derivative accounting and financial reporting quality: A review of the literature. Advances in Accounting, 44, 81-94;

6. Hambrick, D. C., & Mason, P. A. (1984), Upper echelons: The organization as a reflection of its top managers. Academy of Management Review, 9(2), 193-206;

7. Xuan, V. N. (2017), Development of the Vietnam Derivative Stock Market. Asian Journal of Business and Management, 5(3).