Những ngân hàng nào "ưu ái" cho vay kinh doanh bất động sản?

Đa số các ngân hàng thương mại (NHTM) đang “ưu ái” cho vay kinh doanh bất động sản (BĐS), khi mà khoản vay này thường chiểm tỷ lệ cao nhất trên tổng dư nợ cho vay khách hàng và có tốc độ tăng trưởng nhanh so với đầu năm.

Đến nay, có 19 NHTM đã công bố báo cáo tài chính soát xét bán niên 2023 (có kiểm toán). Ngoại trừ 3 NHTM có vốn nhà nước (BIDV, Vietcombank và Vietinbank) không công bố chi tiết dư nợ cho vay theo ngành, 16 ngân hàng còn lại đều hạch toán chi tiết khoản mục dư nợ cho các doanh nghiệp vay kinh doanh BĐS trong báo cáo tài chính riêng ngân hàng. Ngoài ra, HDBank dù chưa công bố báo cáo tài chính 6 tháng có kiểm toán nhưng cũng công bố chi tiết dư nợ cho vay.

Cụ thể, dư nợ tín dụng BĐS của 17 ngân hàng đạt 423.681 tỷ đồng. Chỉ có 2 ngân hàng ghi nhận khoản cho vay doanh nghiệp BĐS sụt giảm là Vietbank (giảm 6% so với đầu năm 2023), PG Bank (giảm 35% so với đầu năm) và KienLongBank gần như là đi ngang.

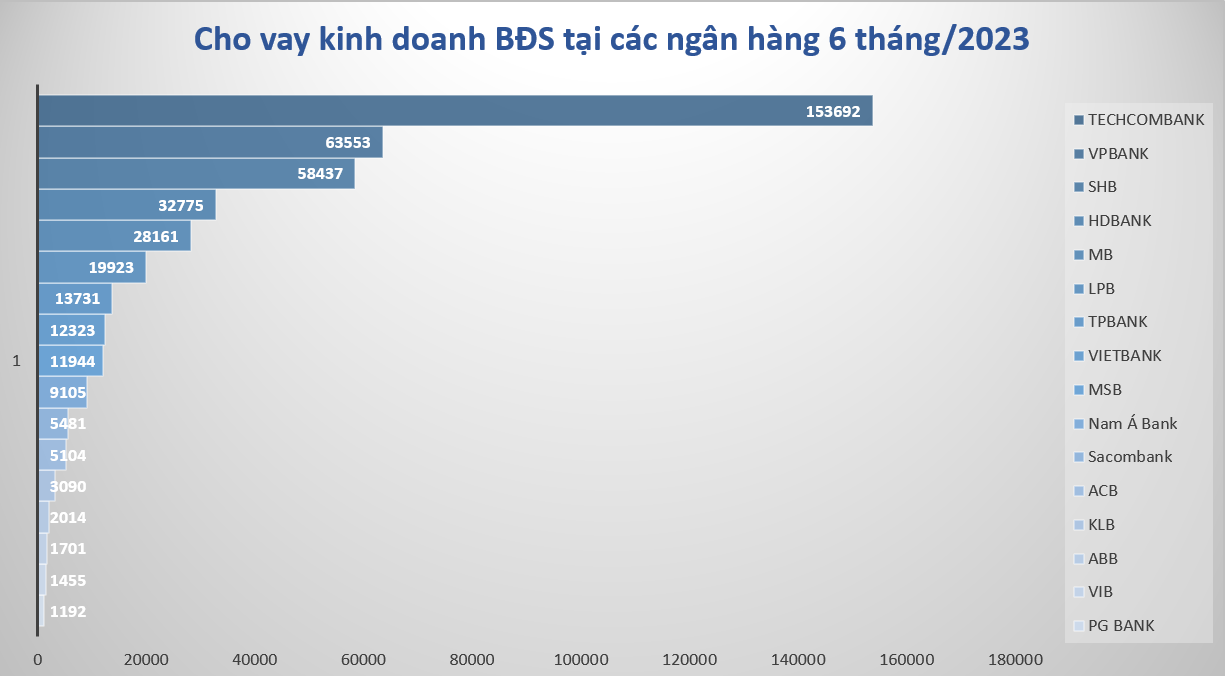

Techcombank là ngân hàng có tốc độ tăng cho vay BĐS cao nhất, nâng dư nợ cho vay doanh nghiệp BĐS lên 153.962 tỷ đồng tại thời điểm ngày 30/6, tăng 41,3% so với đầu năm. Dù con số này chưa bao gồm cho vay BĐS cá nhân do Ngân hàng này không công bố thông tin trong báo cáo.

Techcombank cũng là ngân hàng có tỷ trọng cho vay BĐS trong tổng cho vay khách hàng cao nhất, gần 34%, trong khi tỷ lệ cho vay doanh nghiệp kinh doanh BĐS năm 2022 chiếm 26% tổng dư nợ của Techcombank.

Xếp ngay sau Techcombank là VPBank với dư nợ cho vay BĐS đạt 63.553 tỷ đồng, tăng 22% so với hồi đầu năm, đóng góp gần 15,2% vào tổng số tiền cho vay khách hàng. Đó là riêng phần dư nợ cho doanh nghiệp vay kinh doanh BĐS, nếu tính cả các khoản dư nợ 88.419 tỷ đồng cho vay cá nhân để mua nhà ở thì tổng dư nợ cho vay BĐS khách hàng doanh nghiệp và cá nhân của Ngân hàng này sẽ là 151.972 tỷ đồng, chiếm 36,4% tổng dư nợ.

SHB cũng tăng tốc cho vay lĩnh vực BĐS với dư nợ cho vay khoảng 58.437 tỷ đồng, tăng 92% so với đầu năm 2023. Cho vay BĐS chỉ chiếm 15% dư nợ cho vay khách hàng của nhà băng này, thấp hơn nhiều so với cho vay bán buôn, bán lẻ, sửa chữa ô tô, xe máy (118.271 tỷ đồng, chiếm 30% tổng dư nợ cho vay khách hàng).

HDBank cũng là ngân hàng có tốc độ tăng trưởng cho vay BĐS cao, tăng 56% so với đầu năm 2023, với dư nợ cho vay kinh doanh BĐS là 32.775 tỷ đồng.

Vị trí tiếp theo lần lượt thuộc về MB (28.161 tỷ đồng, tăng 30% so với đầu năm), LienVietPostbank (19.923 tỷ đồng, tăng 409% so với hồi đầu năm), TPBank (13.731 tỷ đồng, tăng 35% so với đầu năm), MSB (11.944 tỷ đồng, tăng 15% so với đầu năm), Nam A Bank (9.108 tỷ đồng, tăng 5,6%)….

Như vậy, nếu xét về tốc độ tăng trưởng tín dụng BĐS, LienVietPostbank là ngân hàng có tỷ lệ tăng cho vay kinh doanh BĐS nhất, tiếp đến là SHB, Sacombank, HDBank…

Cho vay kinh doanh BĐS được công bố trong báo cáo tài chính của các ngân hàng chủ yếu là các khoản cho các doanh nghiệp kinh doanh BĐS vay để phát triển dự án. Phần lớn các khoản cho cá nhân, hộ gia đình vay mua nhà không được hạch toán vào nhóm này – mà được ghi nhận ở khoản cho vay cá nhân (cho vay tiêu dùng BĐS).

Một phần nhỏ các khoản vay mua nhà như mua căn nhà thứ hai, hoặc cho vay một lần trong năm… mới được ghi nhận như một khoản cho vay kinh doanh BĐS. Thống kê của Ngân hàng Nhà nước (NHNN) cũng cho biết có tới gần 69% tín dụng mảng BĐS là cho vay tiêu dùng BĐS.

Thông tin từ NHNN cho thấy, quy mô dư nợ tín dụng trong lĩnh vực BĐS tăng đều qua các năm, đến nay đạt trên 2,7 triệu tỷ đồng, chiếm 21,63% tổng dư nợ nền kinh tế.

Trước đó, nhiều doanh nghiệp BĐS liên tục “kêu cứu” do thị trường rơi vào giai đoạn trầm lắng, các kênh dẫn vốn như trái phiếu, cổ phiếu đều gặp khó khăn trong khi ngân hàng “kẹt” thanh khoản.

Tuy nhiên, lãnh đạo các ngân hàng khẳng định không thiếu room hay chính sách để cho vay, vấn đề là nhiều tài sản bảo đảm của doanh nghiệp chưa thỏa mãn điều kiện pháp lý.