Nợ quá hạn ở nhiều ngân hàng tăng vọt

Việc những khoản vay quá hạn 10-90 ngày tăng vọt cho thấy Covid-19 khiến người dân, doanh nghiệp ngày một khó trả nợ ngân hàng.

Không ít nhân viên ngân hàng ngao ngán khi thấy khách hàng trước đây hay trả nợ đúng hạn thì nay đã chậm trả nhiều ngày. Nguy cơ nợ quá hạn vì thế luôn rình rập mỗi ngày. Báo cáo tài chính quý I/2020 của các nhà băng đã phần nào phản ánh mảng tối này.

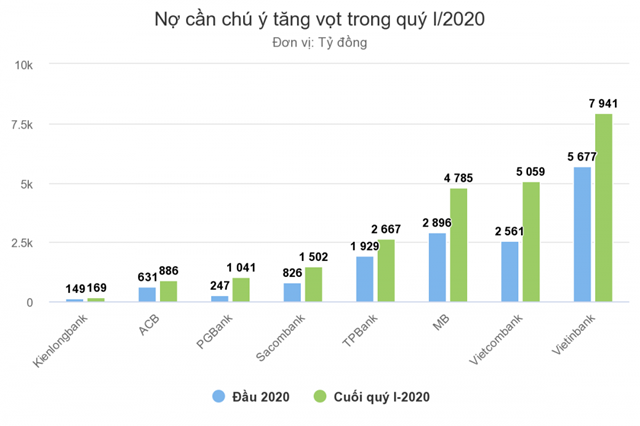

Kết thúc 3 tháng đầu năm, nợ cần chú ý (nợ nhóm 2 - với khoản vay quá hạn 10-90 ngày) ở nhiều ngân hàng tăng đột biến. Nợ nhóm 2 của PGBank tăng hơn 320% so với đầu năm, Vietcombank tăng gần gấp đôi, Sacombank tăng 80%, còn MB tăng 65%...

Nợ nhóm 2 chưa được xếp vào nợ xấu nhưng tình trạng dư nợ khoản vay quá hạn nhảy vọt bất thường cho thấy nhiều người đi vay không có khả năng trả nợ đúng hạn vì Covid-19, tiềm ẩn nguy cơ nợ xấu trong tương lai của ngân hàng.

Khi nợ nhảy sang nhóm 2, ngân hàng sẽ không được hạch toán khoản lãi dự thu vào thu nhập kèm theo tín dụng tăng trưởng thấp hoặc không tăng trưởng, nhiều nhà băng giảm lãi trong ba tháng đầu năm.

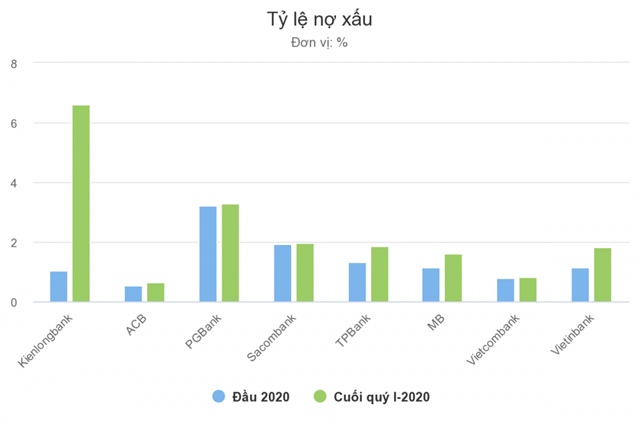

Bên cạnh nợ nhóm 2 phình to, tỷ lệ nợ xấu cũng có gia tăng ở nhiều ngân hàng quy mô lớn như Vietcombank, VietinBank, ACB, MB, Sacombank, cho đến các ngân hàng nhỏ hơn như PGBank, Kienlongbank...

MB, Vietinbank, TPBank là ba trong số các ngân hàng có tỷ lệ nợ xấu tăng nhanh nhất trong ba tháng đầu năm vì Covid-19. Ở VietinBank, nợ dưới tiêu chuẩn tăng gấp 5 lần từ mức 2.060 tỷ lên 9.700 tỷ đồng. Đây cũng là nguyên nhân chính khiến tỷ lệ nợ xấu của nhà băng này nhảy vọt từ 1,16% lên 1,83%.

Còn ở MB, nợ nghi ngờ và nợ có khả năng mất vốn tăng lần lượt hơn 90% và 47% đưa tỷ lệ nợ xấu lên 1,62%. Nợ dưới tiêu chuẩn và nợ nghi ngờ của TPBank cũng đều tăng hơn 60%.

Với Vietcombank và ACB, tuy tỷ lệ nợ xấu ở mức thấp so với toàn ngành nhưng cũng bị đội lên so với đầu năm.

Ngoài ra, Kienlongbank là trường hợp có tỷ lệ nợ xấu tăng sốc từ 1,02% lên 6,62% vì phát sinh nợ có khả năng không thu hồi được vốn lên tới 1.895 tỷ đồng. Đây là khoản nợ của nhóm khách hàng với tài sản đảm bảo là cổ phiếu của Sacombank đã được Kienlongbank rao bán nhiều lần nhưng chưa thành công.

Trong bối cảnh nợ xấu và nợ cần chú ý tăng mạnh do ảnh hưởng của Covid-19, một số nhà băng tăng mạnh trích lập dự phòng rủi ro tín dụng như tấm đệm chống đỡ. Chẳng hạn MB tăng tới gần 120% chi phí dự phòng rủi ro, TPBank tăng gần 110%. Ngoài ra, Vietcombank cũng tăng hơn 40%, còn VietinBank tăng 36% chi phí này.

Hiện tại, Thông tư 01 cho phép các nhà băng giữ nguyên nhóm và cơ cấu nợ cho các khoản vay bị ảnh hưởng bởi Covid-19. Tuy nhiên, Phó giám đốc quản trị rủi ro tín dụng của một nhà băng có vốn nhà nước cho hay, việc tái cơ cấu hay đẩy mạnh cho vay có thể cứu những doanh nghiệp khó khăn tạm thời trong một - hai kỳ. "Nhưng với những doanh nghiệp sức chống chịu kém và không thích nghi kịp thì việc giãn nợ cũng chỉ mang tính kéo dài thời gian chết vì cơ bản thị trường đã không còn như xưa", ông nói.

Báo cáo của Ngân hàng Nhà nước mới đây cho biết, dư nợ dự kiến bị ảnh hưởng bởi Covid-19 khoảng 2 triệu tỷ đồng, chiếm khoảng 23% dư nợ toàn hệ thống. Theo dự báo của cơ quan này, với kịch bản tốt nhất là dịch được kiểm soát trong quý I, tỷ lệ nợ xấu nội bảng, đã bán cho VAMC và nợ đã phân loại sẽ ở mức 2,9-3,2% vào cuối quý II và 2,6-3% vào cuối 2020. Tuy nhiên, kịch bản này đã không xảy ra.

Còn nếu dịch được kiểm soát trong quý II, tỷ lệ này theo Ngân hàng Nhà nước sẽ tăng lên 4% và 3,7% tương ứng cuối quý II và cuối năm nay. Thậm chí, nợ xấu có thể còn cao hơn, ảnh hưởng đến tiến độ cơ cấu, xử lý của các ngân hàng và khả năng phục hồi các nhà băng yếu kém.