Phát triển thị trường tài chính nhằm ổn định kinh tế vĩ mô

Trong năm 2020-2021, thị trường tài chính Việt Nam đã phát triển nhanh chóng, góp phần huy động nguồn lực tài chính quan trọng trong bối cảnh nền kinh tế chịu nhiều thiệt hại do đại dịch COVID-19. Những tháng đầu năm 2022, thị trường tài chính Việt Nam chịu nhiều áp lực từ xu hướng thắt chặt chính sách tiền tệ của nhiều ngân hàng trung ương lớn, căng thẳng địa chính trị Nga-Ukraine… nhưng vẫn diễn biến tích cực trên nhiều khía cạnh. Để góp phần ổn định kinh tế vĩ mô và hỗ trợ sự phục hồi, phát triển của nền kinh tế, thị trường tài chính cần củng cố chất lượng tăng trưởng, đảm bảo hoạt động an toàn, minh bạch và hiệu quả.

Thị trường tài chính hỗ trợ phát triển kinh tế trong đại dịch COVID-19

Đại dịch COVID-19 là một loại cú sốc chưa từng diễn ra trên thế giới đã tác động đáng kể tới kinh tế - xã hội trên toàn cầu. Theo đánh giá từ chương trình phát triển của Liên hợp quốc (UNDP) (2021), tác động kinh tế của COVID-19 lớn hơn nhiều so với cuộc khủng hoảng tài chính toàn cầu 2008, đặc biệt tại khu vực Đông Nam Á, Nam Á và châu Phi. Tuy nhiên, đối với lĩnh vực tài chính, nhiều nghiên cứu và báo cáo chỉ ra rằng, đại dịch COVID-19 có cả tác động tiêu cực và tích cực.

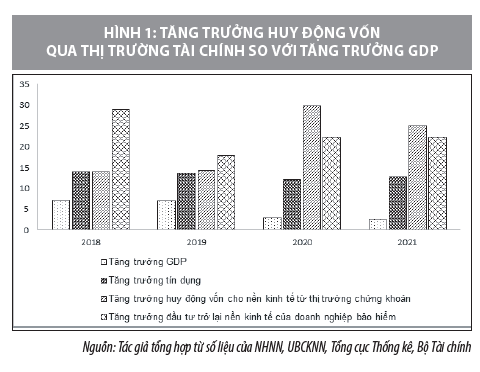

Tại Việt Nam, thị trường tài chính (TTTC) trở thành kênh huy động vốn hữu hiệu, quan trọng trong bối cảnh đại dịch COVID-19 diễn biến phức tạp. Tăng trưởng tín dụng các tháng trong năm 2021-2022 tăng cao hơn so với cùng kỳ năm 2020. Thị trường trái phiếu tiếp tục là kênh huy động vốn quan trọng cho Chính phủ và doanh nghiệp. Đến cuối năm 2021, quy mô thị trường vốn đạt 134,5% GDP năm 2021, gấp 3,5 lần quy mô năm 2015; trong đó quy mô vốn hóa thị trường cổ phiếu tương đương 93,8% GDP; quy mô thị trường trái phiếu đạt 39,7% GDP (trong đó trái phiếu chính phủ là 22,7% GDP và trái phiếu doanh nghiệp (TPDN) là 14,2% GDP).

Sự phát triển vượt trội của thị trường trái phiếu có ý nghĩa khơi thông kênh dẫn vốn trung và dài hạn cho doanh nghiệp, giúp doanh nghiệp đa dạng hóa kênh huy động vốn. Trong bối cảnh dịch bệnh COVID-19 diễn biến phức tạp, các biện pháp giãn cách xã hội ảnh hưởng tới hoạt động sản xuất kinh doanh, thị trường chứng khoán (TTCK) trở thành kênh đầu tư thuận tiện cho nhiều doanh nghiệp và người dân. Số lượng tài khoản mở mới và dòng tiền từ nhà đầu tư cá nhân trong nước vào thị trường liên tục lập kỷ lục.

Sự phát triển nhanh chóng của TTTC trong những năm gần đây đã góp phần đa dạng hóa các kênh huy động vốn, kênh đầu tư cho các chủ thể trong nền kinh tế. Tăng trưởng vượt trội của thị trường cổ phiếu tạo nền tảng mới và động lực cho phát triển kinh tế trong dài hạn. Tác động tiêu cực của dịch COVID-19 đối với TTCK chỉ thể hiện rõ ràng trong tháng 3/2020, sau đó thị trường có sự tăng trưởng đột biến, liên tục lập các kỷ lục về điểm số, giá trị giao dịch, quy mô thị trường.

Các tác động tích cực từ TTCK góp phần hỗ trợ cho các doanh nghiệp huy động được nguồn vốn dồi dào bồi đắp cho những khó khăn trong kinh doanh, có tiềm lực tài chính để khôi phục sản xuất. Trong năm 2021, tổng mức huy động vốn trên thị trường vốn đạt trên 1,12 triệu tỷ đồng, tương đương 38,7% tổng vốn đầu tư toàn xã hội. Cấu phần của các TTTC trong huy động vốn cho nền kinh tế trở nên cân đối hơn, giảm sự phụ thuộc vào thị trường tiền tệ, gia tăng tỷ trọng huy động vốn từ thị trường vốn.

Tựu chung, TTTC Việt Nam đã góp phần huy động nguồn lực tài chính quan trọng trong bối cảnh nền kinh tế chịu nhiều thiệt hại do đại dịch COVID- 19. Tuy nhiên, những thách thức mới trên TTTC và sự gia tăng của các loại rủi ro đi kèm với tăng trưởng quá nóng, nguy cơ giá rời xa giá trị thực của tài sản tài chính, nợ xấu, thao túng giá… cũng đã phần nào cho thấy những rủi ro đối với sự phục hồi kinh tế những năm tới.

Bối cảnh kinh tế hiện nay và mục tiêu ổn định kinh tế vĩ mô

Về bối cảnh kinh tế quốc tế trong năm 2022, kinh tế toàn cầu tiếp tục đối mặt với những tác động của đại dịch COVID-19, sự phục hồi tăng trưởng kinh tế của các nước xảy ra với tốc độ chậm và không đồng đều giữa các nhóm nước phát triển, mới nổi, đang phát triển. Động lực chính của tăng trưởng kinh tế thế giới đến từ nhóm các nền kinh tế lớn và mới nổi. Các quốc gia này đẩy mạnh các chính sách thích ứng, bình thường hoá nhiều hoạt động kinh tế xã hội và mở cửa kinh tế, góp phần đẩy Chỉ số sản xuất toàn cầu (PMI) đạt 53 điểm tính đến cuối tháng 6/2022.

Tốc độ phục hồi kinh tế có nguy cơ chậm lại do nhiều thách thức, rủi ro như: (i) Lạm phát tăng cao nhất trong nhiều năm trở lại đây khiến nhiều nền kinh tế lớn bắt đầu triển khai thu hẹp quy mô nới lỏng chính sách tiền tệ; (ii) Xung đột quân sự Nga và Ukraine làm tăng giá năng lượng, thực phẩm tạo thêm sức ép đối với lạm phát; (iii) Tình trạng gián đoạn chuỗi cung ứng dưới tác động của chính sách Zero-COVID của Trung Quốc, căng thẳng địa chính trị. Quỹ Tiền tệ quốc tế (IMF) và một số tổ chức quốc tế hạ dự tăng trưởng kinh tế thế giới năm 2022 từ 4,4% xuống mức 3,6%, dự báo tăng trưởng của Mỹ, khu vực châu Á và Trung Quốc năm nay lần lượt là 3,7%, 4,9% (từ mức 5,4%) và 4,4% (thấp hơn mục tiêu 5,5%).

Trong bối cảnh lạm phát tăng cao, tăng trưởng kinh tế hồi phục không đồng đều và có nguy cơ chậm lại, chính phủ các nước đưa ra các chính sách khác biệt. Một số ngân hàng trung ương đẩy mạnh siết chặt chính sách tiền tệ nhằm đối phó với lạm phát (Mỹ, Anh, EU, Hàn Quốc, New Zealand, Canada, Australia), trong khi một số ngân hàng vẫn tiếp tục duy trì chính sách nới lỏng để hỗ trợ phục hồi kinh tế (Nhật Bản, Trung Quốc, Ấn Độ, Nga).

Về bối cảnh kinh tế vĩ mô trong nước, trong nửa đầu năm 2022, tình hình kinh tế vĩ mô Việt Nam tương đối ổn định; các cân đối lớn của nền kinh tế được bảo đảm; các ngành, lĩnh vực chủ yếu đều tăng trưởng cao hơn so với cùng kỳ năm trước. GDP 6 tháng đầu năm 2022 tăng 6,42%, cao hơn tốc độ tăng cùng kỳ của hai năm xảy ra đại dịch COVID-19 (tương ứng 2,04% của 6 tháng đầu năm 2020 và tốc độ tăng 5,74% của 6 tháng đầu năm 2021) nhưng thấp hơn tốc độ tăng trước khi xảy ra dịch bệnh (tương ứng 7,28% và 6,98% của cùng kỳ năm 2018 và 2019). Quy mô kinh tế Việt Nam được dự báo đạt vị trí thứ 5 ở Đông Nam Á trong năm 2022 và tăng trưởng dự báo ở mức 6,5-6,6% trong năm 2022 (dự báo của IMF, Ngân hàng phát triển châu Á - ADB).

Trong bối cảnh đó, Chính phủ Việt Nam đã kiên định thực hiện mục tiêu kiểm soát lạm phát, ổn định kinh tế vĩ mô trong năm 2022 với hàng loạt các văn bản chỉ đạo như Nghị quyết số 87/NQ-CP về việc tháo gỡ khó khăn, vướng mắc liên quan đến xếp loại đối với các doanh nghiệp nhà nước tham gia đóng góp, ủng hộ công tác phòng, chống dịch COVID-19. Trong đó, xác định nhiệm vụ ưu tiên là thực hiện chính sách tiền tệ linh hoạt, an toàn, thận trọng, góp phần kiểm soát lạm phát, ổn định kinh tế vĩ mô; thực hiện chính sách tài khóa mở rộng hợp lý, bảo đảm hiệu quả; đẩy mạnh giải ngân vốn đầu tư công; quản lý chặt chẽ giá cả, thị trường.

Về phát triển TTTC, các mục tiêu trọng tâm đối với phát triển TTTC nhằm ổn định kinh tế vĩ mô được thể hiện qua việc: (i) Đẩy mạnh cơ cấu lại hệ thống các tổ chức tín dụng gắn với xử lý nợ xấu theo Quyết định số 689/QĐ-TTg ngày 8/6/2022 của Thủ tướng Chính phủ phê duyệt Đề án Cơ cấu lại hệ thống các tổ chức tín dụng gắn với xử lý nợ xấu giai đoạn 2021-2025; phấn đấu nợ xấu của toàn hệ thống các tổ chức tín dụng dưới 3%; (ii) Nghị quyết số 86/ NQ-CP ngày 11/7/2022 về phát triển thị trường vốn an toàn, minh bạch, hiệu quả, bền vững nhằm ổn định kinh tế vĩ mô, huy động nguồn lực phát triển kinh tế-xã hội.

Triển vọng phát triển thị trường tài chính

TTTC Việt Nam đứng trước các cơ hội phát triển gồm:

Thứ nhất, các cấu phần của TTTC trở nên cân đối hơn, góp phần đa dạng hóa các kênh cung ứng, phân bổ vốn, phân bổ rủi ro, giảm dần sự phụ thuộc vào hệ thống tín dụng.

Trong 2 năm gần đây, sự phát triển nhanh chóng của thị trường cổ phiếu, thị trường trái phiếu... đã góp phần khiến cơ cấu thị trường vốn trở nên cân đối hơn so với thị trường tín dụng. Thị trường vốn có tốc độ tăng trưởng bình quân trên 28,5%/năm giai đoạn 2016-2021, riêng năm 2021 là 33,2%. Tính đến cuối quý I/2022, quy mô thị trường vốn đạt 134,5% GDP năm 2021, trong đó: vốn hóa thị trường cổ phiếu đạt 93,8% GDP, quy mô thị trường trái phiếu chính phủ là 22,7% GDP; quy mô thị trường trái phiếu doanh nghiệp đạt 16,4% GDP; qua đó đã cân bằng với thị trường tín dụng ngân hàng (quy mô dư nợ tín dụng là 131,8% GDP). Thị trường vốn đã trở thành kênh huy động vốn quan trọng của doanh nghiệp. Quy mô niêm yết tiếp tục tăng trưởng trong nửa đầu năm 2022 dù quy mô thị trường giảm do điều chỉnh chỉ số. Quy mô niêm yết, đăng ký giao dịch của thị trường tính đến cuối tháng 5/2022 đạt 1.830 nghìn tỷ đồng, tăng 5,22% với cuối năm 2021 với 767 cổ phiếu, chứng chỉ quỹ niêm yết trên 2 Sở Giao dịch Chứng khoán và 863 cổ phiếu đăng ký giao dịch trên UPCoM.

Thứ hai, nhiều yếu tố hỗ trợ tăng trưởng TTTC trong những tháng cuối năm. Đối với thị trường vốn, sau giai đoạn tăng trưởng mạnh mẽ 2020-2021, mặc dù thị trường vào nhịp điều chỉnh trong quý II/2022 nhưng thị trường đã bước sang giai đoạn phát triển mới, với chỉ số và tính thanh khoản theo chiều hướng cao hơn so với giai đoạn trước đây. Dù vào giai đoạn thị trường điều chỉnh, giá trị giao dịch bình quân của thị trường cổ phiếu nửa đầu năm 2022 chỉ giảm 0,35% so với bình quân năm trước. Thị hiếu đầu tư đối với kênh đầu tư chứng khoán ngày càng tăng và trở thành một kênh đầu tư quan trọng bên cạnh các kênh đầu tư truyền thống.

Động lực quan trọng cho tăng trưởng thị trường vốn trong năm 2020-2021 là nhà đầu tư mới và yếu tố này vẫn tiếp tục tăng trưởng dù thị trường có biến động lớn. Số lượng tài khoản nhà đầu tư mới tham gia thị trường vẫn tăng gấp đôi dù thị trường giảm mạnh cho thấy sức hấp dẫn của TTCK đối với nhà đầu tư. Tính chung cả 6 tháng đầu năm 2022, cá nhân trong nước mở mới gần 1,85 triệu tài khoản chứng khoán, gấp gần 3 lần cùng kỳ năm trước và cao hơn 21% so với mức 1,5 triệu tài khoản mở mới cả năm 2021. Những đặc điểm này là cơ sở cho triển vọng phát triển của thị trường giai đoạn tới.

Đối với thị trường tín dụng, nhu cầu tín dụng được dự báo tích cực, trong đó tín dụng bán lẻ là động lực quan trọng cho tăng trưởng chính của tín dụng hệ thống ngân hàng. Tỷ trọng tín dụng bán lẻ các ngân hàng niêm yết đã tăng từ mức 31% năm 2015 lên mức 45% tổng dư nợ tại thời điểm cuối quý I/2022, trong đó các sản phẩm cho vay mua nhà, mua ô tô, tài chính tiêu dùng đều ghi nhận mức tăng tích cực. Cùng với đà phục hồi của nền kinh tế, nhu cầu tín dụng dự báo sẽ tiếp tục tăng cao trong những tháng tiếp theo.

Thứ ba, các cấu phần của TTTC dần hoàn thiện và phát huy vai trò đa dạng hóa danh mục đầu tư, phòng vệ rủi ro đầu tư hiệu quả cho nhà đầu tư. Ví dụ như trong quý II/2022, trước biến động TTCK Việt Nam điều chỉnh giảm sâu, Cục Dự trữ Liên bang Mỹ tăng lãi suất, nhà đầu tư nước ngoài đã có xu hướng mua ròng trở lại trên thị trường cổ phiếu (9.852 tỷ đồng cổ phiếu, chứng chỉ quỹ) và bán ròng trên thị trường trái phiếu (2.648 tỷ đồng). Khi TTCK cơ sở vào giai đoạn điều chỉnh, sản phẩm hợp đồng tương lai trên chỉ số VN30 ngày càng thu hút nhà đầu tư tham gia. Trong những tháng đầu năm 2022, khối lượng giao dịch bình quân đạt 200.615 hợp đồng/phiên, tăng 6% so với bình quân năm trước.

Thứ tư, các rủi ro liên thị trường đã được chú trọng kiểm soát. Tín dụng vào lĩnh vực rủi ro và tiềm ẩn rủi ro tiếp tục được các ngân hàng kiểm soát chặt chẽ, nhất là khi TPDN và cho vay lĩnh vực bất động sản được Chính phủ kiểm soát chặt chẽ hơn với mục tiêu giảm thiểu rủi ro và lành mạnh hóa thị trường.

Một số vấn đề đặt ra

Mặc dù thị trường có nhiều yếu tố hỗ trợ triển vọng tăng trưởng của thị trường trong những tháng cuối năm 2022, cũng như giai đoạn tới, tuy nhiên thị trường vẫn tiềm ẩn nhiều rủi ro, thách thức từ các bất ổn trong nội tại cơ cấu hạ tầng thị trường, đối mặt với nhiều bất ổn từ các yếu tố vĩ mô. Thực hiện mục tiêu phát triển TTTC an toàn, minh bạch, hiệu quả, bền vững nhằm ổn định kinh tế vĩ mô, huy động nguồn lực phát triển kinh tế-xã hội do đó phải đối mặt với nhiều thách thức, cụ thể:

Một là, biến động trên thị trường trước các cú sốc nhanh, liên tục và biên độ biến động lớn hơn so với giai đoạn trước. Diễn biến TTCK Việt Nam những tháng đầu năm 2022 cũng cho thấy sự biến động của chỉ số, thanh khoản thị trường lớn hơn, khó dự báo hơn trước đây. Trong quý II/2022, thị trường đã trải qua những nhịp điều chỉnh giảm mạnh. Đóng cửa thị trường ngày 17/6/2022, chỉ số VN-Index đạt mức 1217,3 điểm, giảm 18,8% và chỉ số HNX-Index đạt mức 280,06 điểm, giảm 40,9% so với cuối năm 2021. Thanh khoản thị trường có xu hướng giảm khiến giá trị giao dịch bình quân quý II/2022 đạt 21.407 tỷ đồng/phiên, giảm 31,3% so với bình quân quý I/2022. Đóng góp chủ yếu vào xu thế tăng điểm trên TTCK từ năm 2020 đến tháng 3/2022 đến từ nhà đầu tư cá nhân nhưng đây là nhóm nhà đầu tư thiếu kiến thức và kinh nghiệm đầu tư với tâm lý dễ dao động. Dòng tiền của nhà đầu tư cá nhân tiềm ẩn những biến động khó lường, ảnh hưởng đến khả năng chống chịu của TTCK trước các cú sốc tiêu cực. Do đó, khi các thông tin về xử lý các vụ án thao túng thị trường công bố vào tháng 4/2022 đã thành các cú shock tâm lý đối với nhà đầu tư trên thị trường. Thông tin khởi tố các vụ án thao túng thị trường của một số doanh nghiệp, công ty chứng khoán, cộng hưởng với những tin đồn, tin bất lợi trên thị trường bất động sản… khiến tâm lý nhà đầu tư, đặc biệt là nhà đầu tư cá nhân mới tham gia thị trường, còn thiếu kinh nghiệm phải chịu ảnh hưởng

Hai là, nguy cơ chất lượng khoản vay xấu đi và gia tăng nợ xấu tiềm tàng. Nợ xấu trong hệ thống ngân hàng thương mại (NHTM) đang trong nguy cơ tăng lên đáng kể. Nợ xấu nhận diện tổng thể trước đây chủ yếu bao gồm nợ xấu nội bảng, nợ bán sang Công ty Quản lý tài sản của các tổ chức tín dụng (VAMC). Nhưng từ 2020, phạm vi nhận diện có thêm phần được cơ cấu lại thời hạn trả nợ hỗ trợ khách hàng bị ảnh hưởng bởi COVID-19. Qua thống kê 27 ngân hàng niêm yết của đơn vị xếp hạng tín nhiệm FiinGroup trong nửa đầu năm 2022 cho thấy, tỷ lệ nợ xấu nội bảng tăng lên 1,42%, chưa bao gồm các khoản nợ tái cơ cấu do dịch COVID-19. Dự báo nợ xấu nội bảng năm 2022 sẽ được đẩy lên mức 2% và nợ xấu gộp ở mức khoảng 6%. Tuy nhiên, tỷ lệ bao phủ nợ xấu toàn ngành đã tăng mạnh trong vòng 6 năm qua, từ mức 66% cuối năm 2016 lên 150% nhờ động thái chủ động trích lập dự phòng rủi ro của các ngân hàng thương mại niêm yết.

Đối với TPDN, nhiều doanh nghiệp phát hành TPDN gặp hạn chế về năng lực tài chính, nhất là các doanh nghiệp bất động sản, song đã đưa ra mức lãi suất rất cao để phát hành trái phiếu, tiềm ẩn rủi ro không trả được nợ trong bối cảnh thị trường bất động sản bước vào giai đoạn tăng trưởng hạn chế do tính chất chu kỳ. Từ năm 2019 tới nay, số lượng phát hành TPDN riêng lẻ với lãi suất cao lên tới 13%/năm chủ yếu là của các doanh nghiệp bất động sản, và không có tài sản đảm bảo. Dư nợ tín dụng lĩnh vực bất động sản đến cuối tháng 5/2022 đã tăng khoảng 12,31% so với cuối năm 2021, là mức tăng cao so với cùng kỳ các năm trước và cao hơn tốc độ tăng trưởng tín dụng chung. Nhiều doanh nghiệp bất động sản vừa vay nợ ngân hàng, vừa phát hành trái phiếu, dẫn đến tiềm ẩn rủi ro cho cả hệ thống tài chính và nhà đầu đầu tư. Việc thị trường bất động sản kém sôi động và giá cả biến động mạnh có thể ảnh hưởng tiêu cực đến hoạt động thu hồi nợ xấu do bất động sản là tài sản bảo đảm chính cho phần lớn các khoản vay.

Ba là, hành vi vi phạm pháp luật trên TTTC gia tăng về số lượng và tinh vi. Xu hướng này ảnh hưởng tiêu cực tới sự phát triển lành mạnh của thị trường trong dài hạn. Trên thị trường cổ phiếu, TTCK phái sinh xuất hiện các hiện tượng thao túng giá, làm giá và ngày càng tinh vi; nhiều mã chứng khoán được đẩy giá lên cao không gắn với tình hình hoạt động kinh doanh.

Bốn là, lãi suất huy động của các NHTM tăng, gây áp lực tăng lãi suất cho vay: Lãi suất tiết kiệm kỳ hạn đã tăng phổ biến từ 0,1-0,5%/năm tại các NHTM lớn, và 0,5-1% tại các NHTM quy mô nhỏ hơn trong những tháng đầu 2022 và dự báo sẽ tiếp tục tăng trong thời gian tới. Tốc độ tăng lãi suất huy động thời gian tới phụ thuộc vào mức tăng lạm phát, tốc độ phục hồi kinh tế và sự cạnh tranh của các NHTM trong thu hút tiền gửi. Lãi suất giao dịch TPCP tăng, làm tăng chi phí huy động và tăng rủi ro, nguy cơ không huy động đủ vốn cho phục hồi và phát triển kinh tế.

Bên cạnh đó, các hoạt động cho vay nặng lãi, “tín dụng đen” xảy ra trên cả nước, với lãi suất 100%- 300%/năm, và sử dụng công nghệ cao, vay tiền qua website, vay tiền qua ứng dụng điện thoại. Trong khi đó, các giải pháp quản lý nhà nước trên không gian mạng còn hạn chế, nhất là trong việc định danh số tài khoản mạng xã hội, ngăn chặn các số thuê bao không chính chủ, kiểm soát các ứng dụng điện thoại (app), website có liên quan đến hoạt động cho vay nặng lãi.

Giải pháp khuyến nghị

Để sự phát triển của TTTC hỗ trợ tăng trưởng, phát triển kinh tế trong giai đoạn tới, đồng thời đảm bảo an toàn, minh bạch, hiệu quả, bền vững nhằm ổn định kinh tế vĩ mô, cần chú trọng giải quyết các vấn đề rủi ro nội tại của TTTC, củng cố động lực tăng trưởng dài hạn cho thị trường. Bên cạnh việc thực hiện các nhóm giải pháp đã đề ra trong Nghị quyết số 86/NQ-CP, một số nội dung cần ưu tiên, chú trọng gồm:

Thứ nhất, tiếp tục điều hành chính sách tiền tệ (CSTT) chủ động, linh hoạt, phối hợp chặt chẽ với chính sách tài khóa (CSTK) và các chính sách khác nhằm kiểm soát lạm phát, ổn định kinh tế vĩ mô, đảm bảo an toàn hệ thống các tổ chức tín dụng, kiểm soát chặt chẽ tín dụng vào các lĩnh vực tiềm ẩn rủi ro. Bộ Tài chính tiếp tục thực hiện các giải pháp để ổn định và phát triển TTCK, phối hợp chặt chẽ với Ngân hàng Nhà nước thông qua cân đối thu-chi NSNN và điều hành liên thông giữa thị trường vốn và thị trường tiền tệ. Giai đoạn 2022-2023, Chính phủ sẽ phải dành nguồn lực rất lớn để tập trung triển khai Chương trình phục hồi, phát triển kinh tế - xã hội, làm gia tăng áp lực lên lạm phát, thâm hụt ngân sách, nợ công và nghĩa vụ trả nợ trực tiếp của Chính phủ. Vì vậy, cần thận trọng, đánh giá kỹ lưỡng và toàn diện hiệu quả của các CSTT, CSTK khi triển khai, nhằm hạn chế tối đa tác động tiêu cực đến ổn định tài chính và kinh tế vĩ mô.

Thứ hai, kiểm soát rủi ro, hạn chế các bất ổn trên thị trường gồm: (1) Thường xuyên theo dõi, đánh giá nguy cơ đảo chiều dòng vốn trên thị trường để có các kịch bản ứng phó kịp thời, theo dõi các dòng tiền từ tài khoản của các nhà đầu tư cá nhân, dòng tiền của khối ngoại, dòng tiền tín dụng và các kênh huy động vốn của công ty chứng khoán; (2) Nâng cao quy mô, chất lượng tài sản của các ngân hàng, định chế tài chính, doanh nghiệp, dự báo các kịch bản xử lý nợ xấu để có các phương án phù hợp với tình hình biến động kinh tế vĩ mô trong nước, hoàn thiện hành lang pháp lý về xử lý nợ xấu, thúc đẩy phát triển thị trường mua bán nợ, xây dựng và ban hành tiêu chuẩn thẩm định giá khoản nợ tạo cơ sở pháp lý để thực hiện; (3) Tăng cường thanh tra, giám sát TTTC, với các nội dung cần chú trọng trong quản lý, giám sát gồm: (i) Hoạt động của các tổ chức kinh doanh chứng khoán; (ii) Hoạt động huy động vốn trên TTCK của các tổ chức phát hành, thực hiện kiểm tra, xử lý kịp thời các doanh nghiệp không tuân thủ quy định về niêm yết/đăng ký giao dịch sau khi cổ phần hóa; (iii) Hoạt động cấp tín dụng của các tổ chức tín dụng, đặc biệt là tín dụng bất động sản; (iv) Chất lượng báo cáo tài chính và hoạt động kiểm toán của các đơn vị kiểm toán, kiểm toán viên.

Thứ ba, hoàn thiện cơ sở hạ tầng thị trường, tạo nền tảng vững chắc cho sự phát triển của thị trường trong giai đoạn tới gồm: (1) Hoàn thiện khuôn khổ pháp lý đối với thị trường, trong đó khẩn trương rà soát, nghiên cứu các quy định pháp lý và các cơ chế đối với hoạt động của thị trường TPDN; (2) Tái cơ cấu thị trường và tổ chức tài chính, tổ chức thị trường, bao gồm cả tái cấu trúc công ty chứng khoán, công ty quản lý quỹ, tổ chức tín dụng theo các đề án đã được Thủ tướng Chính phủ phê duyệt; (3) Phát triển và đa dạng hóa các loại hình quỹ đầu tư nhằm cải thiện chất lượng cầu đầu tư, hướng tới cầu đầu tư bền vững; (4) Nâng cao chất lượng và đạo đức nghề nghiệp nhân viên hành nghề kinh doanh chứng khoán và phổ cập kiến thức đầu tư đối với nhà đầu tư, người dân.

Tài liệu tham khảo:

1. Tổng cục Thống kê (2022), Báo cáo tình hình kinh tế - xã hội quý II và 6 tháng đầu năm 2022;

2. An Nhiên (2021), Thao túng, làm giá cổ phiếu ngáng chân dòng tiền vào thị trường chứng khoán, VnEconomy.vn;

3. Đinh Hạ Vân (2021), Vì sao kinh tế suy thoái thị trường chứng khoán vẫn tăng trưởng mạnh, Báo Sài gòn Giải phóng;

4. Nguyễn Đại La (2021), Tổng quan thị trường tài chính Việt Nam tính tới quý III/2021 và một số đề xuất giải pháp phát triển, Tạp chí Thị trường tài chính tiền tệ;

5. Vũ Nhữ Thăng (2021), Định hướng phát triển thị trường tài chính Việt Nam giai đoạn 2021-2030. Tạp chí Tài chính;

6. UNDP (2021), Đại dịch COVID-19 thách thức kinh tế nghiêm trọng với toàn cầu;

7. Bradley, C. and Stumpner, P. (2021) The impact of COVID-19 on capital markets, one year in. McKinsery and Company. 2. PwC (2021) Securing your tomorrow, today: The future of financial service;

8. Giang, N.K. (2021), Asia’s hottest stock market has Vietnam primed for inflows. Bloomberg.com.

* TS. Nguyễn Như Quỳnh, Viện trưởng Viện Chiến lược và Chính sách tài chính (Bộ Tài chính)

ThS. Lưu Ánh Nguyệt, Viện Chiến lược và Chính sách tài chính (Bộ Tài chính)

** Bài đăng Tạp chí Tài chính kỳ 1 tháng 8/2022