Quản lý tài chính ngân sách ở một số nước và hàm ý cho Việt Nam

Quản lý ngân sách hiệu quả là một trong những nhiệm vụ vô cùng quan trọng của các quốc gia trên thế giới nhằm thúc đẩy nền kinh tế hướng tới sự thịnh vượng, đảm bảo an sinh xã hội, an ninh quốc phòng và an ninh an toàn tài chính công.

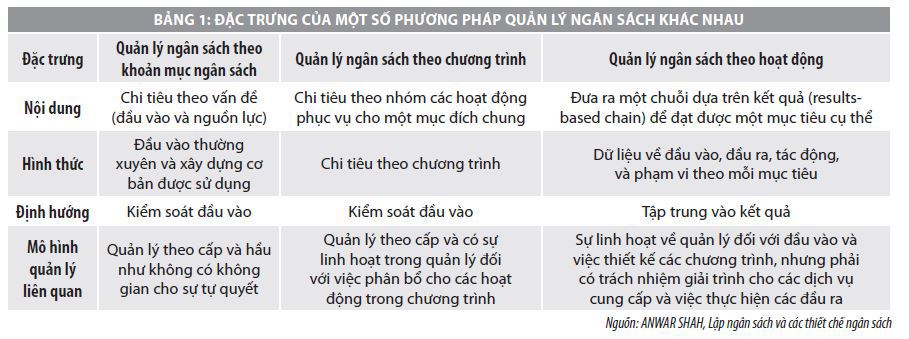

Theo thông lệ truyền thống, quản lý và sử dụng ngân sách chú trọng vào tính kinh tế của các đầu vào theo khoản mục, đặc biệt là sự tuân thủ quy trình quản lý ngân sách. Trong hai thập kỷ vừa qua, các nước đã cải tiến phương thức quản lý ngân sách, theo đó chú trọng nhiều hơn đến đầu ra và hiệu quả hoạt động, trước những yêu cầu trách nhiệm giải trình từ người dân ngày càng được nâng cao.

Thông thường hệ thống ngân sách truyền thống theo khoản mục ngân sách thể hiện các khoản chi theo đầu vào và đảm bảo nguồn lực ngân sách theo nhu cầu. Ngân sách đảm bảo các mục tiêu phát triển kinh tế xã hội theo chi thường xuyên (bao gồm chi lương, chi điện nước, bảo hiểm y tế, chi văn phòng phẩm…) và chi đầu tư phát triển (chi đầu tư xây dựng cơ bản, máy móc, thiết bị…) với các mức trần ngân sách được xây dựng, vô hình chung sẽ tạo nên sự chú trọng, đảm bảo việc chi tiêu trong ngưỡng được cho phép mà bỏ qua việc nâng cao hiệu quả sử dụng nguồn lực ngân sách.

Cùng với đó, phương pháp quản lý ngân sách truyền thống trong thời gian gần đây đã bộc lộ một số điểm yếu như là: (i) Hiệu quả quản lý và sử dụng ngân sách thấp; (ii) Hạn chế trong việc gắn kết giữa kinh phí đầu vào với mục tiêu phải đạt được; (iii) Phân bổ kinh phí còn mang tính cào bằng, dàn trải, thiếu trọng tâm, trọng điểm, không mang tính khuyến khích; (iv) Thất bại trong việc thúc đẩy công chức, viên chức làm việc vì hiệu quả hoạt động của Chính phủ; (v) Tập trung vào việc xem xét chi tiêu, cắt giảm chi phí, không vi phạm các quy định và các văn bản quy phạm pháp luật về tài chính ngân sách; (vi) Tính công khai minh bạch còn yếu…

Nhằm khắc phục những nhược điểm trên, từ những năm 1940-1950 các quốc gia đã tiến hành cải cách rộng rãi phương pháp quản lý ngân sách theo nhiều hình thức, trong đó có thể kể đến phương pháp quản lý ngân sách theo chương trình.

Tiếp theo là vào những năm 1970, việc thử nghiệm áp dụng hình thức quản lý ngân sách từ đầu (Hay còn gọi là lập ngân sách từ số 0) được thực hiện, đây là một dạng mô hình của lập ngân sách theo chương trình, trong đó yêu cầu đánh giá và xếp thứ tự ưu tiên trong chi tiêu trên cơ sở kế thừa ngân sách trong quá khứ, tuy nhiên việc thử nghiệm này đã không mang lại hiệu quả.

Trong thời gian gần đây, việc chuyển trọng tâm sang trách nhiệm giải trình khi sử dụng ngân sách của hệ thống quản lý ngân sách hoạt động đã thu hút sự chú ý của các nhà hoạch định chính sách. Mục tiêu của quản lý ngân sách hoạt động là đạt được hiệu quả hoạt động và nâng cao trách nhiệm giải trình đối với mỗi kết quả đạt được. Phương pháp quản lý ngân sách theo hoạt động khá giống với quản lý ngân sách theo đầu ra được sử dụng để mô tả phương pháp lập ngân sách của chính phủ Vương Quốc Anh trong những năm 1970.

Phương pháp quản lý ngân sách theo chương trình

Quản lý ngân sách theo chương trình tập trung vào sự lựa chọn của ngân sách trong số các chính sách, chương trình có tính cạnh tranh. Phương pháp này thiết lập một hệ thống phân phối nguồn lực, gắn kết chi phí chương trình với kết quả của những chương trình đầu tư công. Đây là phương thức quản lý ngân sách đòi hỏi các mục tiêu chương trình phải kéo dài hơn một năm ngân sách.

Quản lý ngân sách theo chương trình cũng bộc lộ những hạn chế như không thể tạo ra chương trình cho tất cả các cơ quan, đơn vị thực hiện; không đảm bảo gắn kết việc thiết lập chương trình công với kế hoạch chi tiêu thường xuyên để sử dụng nguồn lực tài chính công hiệu quả.

Năm 1965, Liên Hợp quốc đã xuất bản Sổ tay Lập ngân sách hoạt động và theo chương trình. Theo đó, lập ngân sách theo chương trình bao gồm: (i) Lập chương trình, hay việc phân bổ ngân sách Chính phủ nhằm mục đích cung cấp thông tin vào các chương trình và hoạt động theo những cơ quan khác nhau nhưng có cùng mục tiêu hay hoạt động; (ii) Xác định mục đích hoạt động của mỗi chương trình và hoạt động cho năm ngân sách; (iii) Lập ngân sách và ghi chép sao cho thể hiện được các chi phí và nguồn thu khác nhau của mỗi chương trình; (iv) Đánh giá đầu ra và kết quả hoạt động sao cho chúng được gắn kết với chi phí và mục đích hoạt động; (v) Sử dụng dữ liệu liên quan để xây dựng tiêu chuẩn và thông lệ theo đó mọi chi phí và kết quả hoạt động được đánh giá và nguồn lực của Chính phủ được sử dụng hiệu quả hơn.

Mô hình lập ngân sách theo Chương trình được áp dụng tại Mỹ vào những năm 1940 và áp dụng hạn chế vào những năm 1970.

Phương pháp quản lý ngân sách theo hoạt động

Lập ngân sách hoạt động là phương pháp lập ngân sách trong đó cơ quan thụ hưởng dự toán ngân sách, tính toán chi phí cho các chương trình và hoạt động cần thiết để đạt được các mục tiêu đề ra và đầu ra cũng như dịch vụ sẽ được cung cấp theo mỗi chương trình.

Một hệ thống lập ngân sách hoạt động toàn diện sẽ định lượng chuỗi kết quả theo các tiêu chí sau: (i) Đầu vào và đầu vào trung gian - nguồn lực để mang lại đầu ra; (ii) Đầu ra - khối lượng và chất lượng của hàng hoá và dịch vụ tạo ra; (iii) Kết quả - tiến bộ trong việc đạt các mục tiêu của chương trình; (iv) Tác động - mục tiêu của chương trình; (v) Phạm vi - những người được hưởng lợi hoặc bị tác động bởi chương trình.

Bên cạnh đó, còn đưa ra được các chỉ số có ích về hiệu quả và chất lượng hoạt động của Chính phủ như là Chất lượng - các tiêu chí về dịch vụ như thời gian, khả năng tiếp cận, thái độ phục vụ, và sự chính xác; Sự thoả mãn của khách hàng - xếp hạng dịch vụ do khách hàng đánh giá; Năng suất - đầu ra tính theo giờ công; Hiệu quả - chi phí theo đơn vị sản phẩm đầu ra

New Zealand là một trong những quốc gia thành công trong việc chuyển đổi khu vực công thông qua việc sử dụng phương pháp quản lý và đo lường của khu vực tư đối với các chức năng hoạt động cốt yếu của Chính phủ. New Zealand đổi mới mô hình quản lý ngân sách theo hoạt động, theo đó việc cung cấp dịch vụ công được soạn thảo ở dạng hợp đồng. Việc quản lý chương trình được phân cấp cho các đầu mối cung cấp dịch vụ và các nhà quản lý được quyền linh hoạt và tự chủ trong phân bổ ngân sách và thực hiện các chương trình trong khuôn khổ các chính sách và ngân sách đã được phê duyệt.

Nhìn chung, mô hình quản lý ngân sách theo hoạt động trong khu vực công của New Zealand đã mang lại nhiều tiến bộ quan trọng trong bộ máy Chính phủ và trong việc thực hiện chính sách tài khoá của khu vực công. Đầu ra của họ được cụ thể hoá và được tính toán chi phí đầy đủ, các nhà quản lý có quyền tự chủ rộng rãi hơn trong việc quản lý nguồn lực và các hoạt động, các bộ trưởng được quyền lựa chọn để cung cấp các đầu ra và toàn bộ khu vực công được tinh giản và hiệu quả hơn.

Phương pháp quản lý ngân sách theo đầu ra

Theo Chính phủ Singapore, việc thiết lập một hệ thống lập ngân sách theo sản phẩm đầu ra là nhằm tạo ra một khuôn khổ quản lý thích hợp, khuyến khích thúc đẩy công chức làm việc hiệu quả và có trách nhiệm hơn.

Nguyên lý cơ bản của lập ngân sách theo sản phẩm đầu ra ở Singapore cũng giống như tất cả các quốc gia khác áp dụng phương pháp này là đòi hỏi các nhà quản lý khu vực công có trách nhiệm hơn đối với công việc được giao, đồng thời tạo điều kiện cho họ có thêm quyền tự chủ trong quản lý để đạt được mục tiêu của mình. Chương trình này nhấn mạnh đến kết quả cần đạt được, đến yêu cầu lập kế hoạch, mục tiêu công việc và sản phẩm đầu ra cụ thể với chế độ khuyến khích nhằm tối đa hoá việc sử dụng các nguồn lực và phân cấp quản lý mạnh hơn.

Với việc thực hiện lập kế hoạch ngân sách theo sản phẩm đầu ra, các bộ, ngành sẽ được quản lý như là các cơ quan tự chủ. Các cơ quan tự chủ chính là các cơ quan nhà nước với đầu ra và mục tiêu hoạt động được xác định rõ rằng, tương đối linh hoạt trong quản lý để có thể cung cấp dịch vụ một cách có hiệu lực và hiệu quả hơn. Đặc biệt, một bộ, ngành hay một cơ quan nhà nước sẽ được xem là một cơ quan tự chủ khi hội ngộ được đầy đủ 4 yếu tố:

- Xác định trước mục tiêu công việc và sản phẩm đầu ra cần đạt được trong phạm vi ngân sách được phân bổ.

- Quy trình ngân sách từ cơ chế phân bổ theo yêu cầu của nguồn lực (yêu cầu đầu vào) sang cơ chế được xác định theo kết quả đầu ra.

- Có cơ chế thích hợp để khuyến khích các cơ quan, đơn vị thực hiện đạt và vượt các mục tiêu đã định đối với các kết quả đầu ra.

- Cơ chế tạo quyền chủ động và linh hoạt trong quản lý tài chính và nhân sự của thủ trưởng các cơ quan, đơn vị.

Bốn nguyên tắc chủ yếu của lập ngân sách theo sản phẩm đầu ra đã từng bước được thực hiện trong tất cả các bộ, ngành, cơ quan nhà nước ở Singapore kể từ năm tài khoá 1997 theo cách tiếp cận 2 giai đoạn. Kể từ đó, 114 cơ quan tự chủ đã được thành lập. Trong quá trình lập ngân sách theo đầu ra ở Singapore, việc xác định kế hoạch đầu ra là một công đoạn quan trọng nhất. Kế hoạch đầu ra là một công cụ tổng hợp đối với tất cả các cơ quan tự chủ, là cơ sở cho việc thực hiện lập ngân sách theo sản phẩm đầu ra.

Trước hết, kế hoạch đầu ra, với vai trò là một công cụ giám sát, bao gồm một danh mục các mục tiêu hoạt động và đầu ra hoàn chỉnh, trong đó cơ quan tự chủ sẽ có nhiệm vụ phải mang lại những kết quả tương xứng với nguồn lực được phân bổ. Việc tăng cường trách nhiệm này đồng thời với việc tăng cường quyền quản lý. Kế hoạch đầu ra cần được soạn thảo phù hợp với kế hoạch ngân sách hàng năm và trong chừng mực có thể, việc phân bổ ngân sách cần gắn liền với mức sản lượng đầu ra. Kế hoạch đầu ra cũng chính là một công cụ để đánh giá hoạt động của đơn vị nhằm khuyến khích đạt mục tiêu.

Quá trình xây dựng kế hoạch đầu ra gồm các bước cơ bản sau: Cơ cấu một Bộ thành cơ quan tự chủ; Lựa chọn mục tiêu đầu ra và hoạt động; Các tiêu chí lựa chọn; Nhận dạng sản phẩm đầu ra; Phân biệt giữa sản phẩm đầu ra trung gian và sản phẩm đầu ra cuối cùng; Lập mục tiêu hoạt động; Phân biệt giữa sản phẩm đầu ra và kết quả.

Một cơ quan tự chủ có thể có rất nhiều sản phẩm đầu ra - sản phẩm đầu ra trung gian (tức là những dịch vụ hỗ trợ) và sản phẩm đầu ra cuối cùng. Sản phẩm đầu ra trung gian là những hàng hoá bán thành phẩm dùng cho tiêu dùng nội bộ, chẳng hạn dùng cho các quá trình sản xuất nội bộ tiếp theo và do đó có rất ít hoặc hầu như không có giá trị đối với khách hàng bên ngoài của cơ quan tự chủ. Đối với mục tiêu lập ngân sách theo kết quả đầu ra thì chỉ có sản phẩm đầu ra cuối cùng mới được tính đến.

Các sản phẩm đầu ra trung gian không phải là sản phẩm đầu ra hoàn chỉnh nhưng chi phí tạo ra chúng cần được tính vào trong chi phí của sản phẩm đầu ra cuối cùng. Một sản phẩm đầu ra trung gian đối với một bộ, ngành này có thể là sản phẩm đầu ra cuối cùng đối với một bộ, ngành khác (Ví dụ: Việc tuyển dụng nhân sự ở Bộ Giáo dục là sản phẩm trung gian của Bộ này, nhưng lại là sản phẩm cuối cùng của Phòng Dịch vụ công).

Mục tiêu hoạt động là các biện pháp định lượng sản phẩm đầu ra mà cơ quan tự chủ phải thực hiện. Mục tiêu hoạt động tốt cần đạt được các yêu cầu sau: yêu cầu cao; cụ thể và rõ ràng; phù hợp với mục tiêu và chiến lược hoạt động của cơ quan tự chủ và có thể tính toán được.

Singapore sử dụng 5 chỉ số đánh giá kết quả hoạt động sau: Kết quả tài chính; số lượng sản phẩm đầu ra; chất lượng dịch vụ; hiệu quả; và kết quả.

Phương pháp quản lý ngân sách theo kế hoạch ngân sách trung hạn MTEF

Phương pháp lập kế hoạch ngân sách trung hạn MTEF cũng là một trong những mô hình quản lý tiến bộ so với việc lập ngân sách theo truyền thống được nhiều nước áp dụng. Ưu điểm của MTEF là đưa ra khuôn khổ chi tiêu hay mốc giới hạn nguồn lực, làm cho các cơ quan thụ hưởng ngân sách nhận thức được nguồn lực trên thực tế chỉ có hạn và do đó cơ quan thụ hưởng phải tính toán để đưa ra ưu tiên chính sách, có đánh giá chính xác về các lựa chọn chính sách và chương trình, và sắp xếp hợp lý kế hoạch trung hạn.

Phương pháp lập ngân sách MTEF cung cấp bức tranh tổng thể về kế hoạch về ngân sách trong nhiều năm, một cách đầy đủ, chi tiết và toàn diện hơn. Thông qua xây dựng MTEF, các cơ quan thụ hưởng cũng phải đưa vào xây dựng một khoản dự phòng ngân sách trong trường hợp có biến động xảy ra.

Thực tế, mô hình ngân sách trung hạn đã được áp dụng ở nhiều nước trên thế giới nhưng dưới các dạng thức khác nhau. Vương quốc Anh áp dụng lập kế hoạch chi ngân sách nhiều năm khá sớm, từ năm 1961 với tên gọi “Kế hoạch chi tiêu công”. Năm 1980, Chính phủ Úc đã thực hiện chương trình cải cách tài chính công một cách toàn diện bằng việc đưa ra giải pháp sử dụng hệ thống lập dự toán trung hạn MTEF.

Sau đó, các nước Đan Mạch, New Zealand, Hà Lan và Na Uy áp dụng vào cuối những năm 1980, đầu những năm 1990. Đến cuối năm 2008, khoảng 132 nước áp dụng một hình thức nào đó của. Khuôn khổ trung hạn, trong đó 71 nước áp dụng Khuôn khổ tài khóa trung hạn (MTFF), 42 nước áp dụng Khuôn khổ ngân sách trung hạn (MTBF) và 19 nước áp dụng MTEF

Các nguyên tắc hoạt động của MTEF đã cho thấy sự đóng góp của MTEF, đặc biệt là trong sự liên kết giữa lập kế hoạch và lập ngân sách. Với những ưu điểm như trên, MTEF là một lựa chọn thay thế khả thi cho phương pháp lập ngân sách gia tăng theo khoản mục ngân sách.

Kinh nghiệm cho Việt Nam

Qua nghiên cứu kinh nghiệm về quản lý ngân sách theo các phương pháp khác nhau ở một số nước cho thấy:

Thứ nhất, quản lý ngân sách theo đầu ra hay theo hoạt động là những phương thức quản lý ngân sách tiên tiến, đầy đủ, có đánh giá rõ ràng về xác định chi phí, đảm bảo thực hiện được các mục tiêu được đặt ra. Bằng cách lượng hóa thông qua những kết quả đầu ra cụ thể, kết nối giữa việc lập ngân sách với mục tiêu của Chính phủ, giúp cho việc quản lý và sử dụng NSNN cũng như đánh giá hiệu quả ngân sách theo đầu ra đều hoàn thiện hơn.

Thứ hai, quản lý ngân sách theo kế hoạch chi tiêu trung hạn là một cơ chế giúp phân bổ các nguồn lực công giữa các ngành và các hoạt động của một ngành trong phạm vi mức trần ngân sách xác định trước. Nói cách khác, quản lý ngân sách theo kế hoạch chi tiêu trung hạn giúp phân bổ nguồn tài chính công hạn chế phù hợp với chính sách và các ưu tiên chiến lược của chính phủ trong một không gian tài khóa nhiều năm.

Thứ ba, phương pháp quản lý ngân sách theo chương trình là quản lý theo cấp và có sự linh hoạt trong quản lý đối với việc phân bổ cho các hoạt động trong chương trình. Tuy nhiên, phương pháp này có hạn chế không thể tạo ra chương trình cho tất cả các cơ quan, đơn vị thực hiện.

Đối với Việt Nam, cần tiếp tục nghiên cứu những phương thức mới. Để đo lường hiệu quả quản lý ngân sách bằng những kết quả đầu ra, nước ta cần tiếp tục nghiên cứu những phương thức mới; hoàn thiện khuôn khổ pháp lý đầy đủ, hệ thống thông tin chi tiết, nâng cao trình độ đội ngũ cán bộ quản lý để có đủ khả năng tiếp cận với phương pháp quản lý ngân sách hiện đại; Từng bước nghiên cứu việc áp dụng thí điểm phương thức quản lý ngân sách dựa trên kết quả đầu ra tại một số ngành, lĩnh vực đủ điều kiện lượng hóa đầu ra.

Tài liệu tham khảo:

1. Nguyễn Thị Lê Thu, 2020, “Cơ chế quản lý ngân sách theo kết quả đầu ra đối với một lĩnh vực cụ thể là giáo dục phổ thông”;

2. Trần Thị Lan Hương, “Kinh nghiệm quản lý ngân sách của một số nước”, 2015; (https://tapchitaichinh.vn/nghien-cuu--trao-doi/trao-doi-binh-luan/kinh-nghiem-quan-ly-ngan-sach-cua-mot-so-nuoc-103033.html);

3. ANWAR SHAH, lập ngân sách và các thiết chế ngân sách;

4. https://www.oecd.org/gov/budgeting/Performance-Budgeting-Guide.pdf.

(*) ThS. Hoàng Như Quỳnh, Viện Chiến lược và Chính sách Tài chính.

(**) Bài đăng trên Tạp chí Tài chính kỳ 1 tháng 5/2021.