Sản phẩm công nghệ tài chính tại thị trường mới nổi: Nghiên cứu điển hình tại Việt Nam

Nghiên cứu thực hiện khảo sát những trải nghiệm và cảm nhận về các sản phẩm công nghệ tài chính từ người làm trong lĩnh vực ngân hàng.

Thông qua việc sử dụng dữ liệu được thu thập theo phương pháp chọn lọc ngẫu nhiên với hai câu hỏi được thiết kế và phân phát cho đối tượng là nhân viên (N = 134 mẫu) đang làm việc tại các ngân hàng ở Việt Nam, nghiên cứu đưa ra cái nhìn tổng quát về sự hiểu biết về các sản phẩm công nghệ tài chính tại các ngân hàng trong những năm gần đây. Từ đó, nhóm tác giả đề xuất một số hàm ý chính sách liên quan đến việc cải thiện tốt các sản phẩm công nghệ tài chính nhằm nâng cao hiệu quả hoạt động kinh doanh ngân hàng tại Việt Nam.

Đặt vấn đề

COVID-19 đã và đang tác động đến hoạt động kinh doanh của doanh nghiệp sử dụng công nghệ kỹ thuật số, khiến cho việc áp dụng sản phẩm công nghệ tài chính (FTPs) trở nên hấp dẫn hơn (Wo ́jcik và Ioannou, 2020). Đối với lĩnh vực tài chính, thông qua hoạt động cung cấp các FTPs, các ngân hàng có thể thu thập dữ liệu khách hàng lớn hơn và thay đổi các sản phẩm và dịch vụ mang đặc trưng cá nhân dựa trên hành vi tài chính và sở thích cá nhân của khách hàng, từ đó tạo dựng niềm tin và lòng trung thành của khách hàng hơn.

Nghiên cứu đưa ra góc nhìn tổng quát về FTPs tại các ngân hàng trong những năm gần đây, từ đó đề xuất một số hàm ý chính sách liên quan đến hoạt động cải thiện tốt FTPs nhằm nâng cao hiệu quả hoạt động kinh doanh ngân hàng.

Công nghệ tài chính và cuộc cách mạng công nghệ tài chính

Ủy ban Ổn định Tài chính (FSB, 2019) định nghĩa FinTech là công nghệ tiên phong mới, bao gồm: Trí tuệ nhân tạo, Blockchain và Dữ liệu lớn nhằm thúc đẩy các mô hình kinh doanh mới nổi, ứng dụng công nghệ mới và dịch vụ sản phẩm tiên tiến. Theo định nghĩa này, các FTPs là một dạng FinTech dẫn đầu lĩnh vực tài chính theo hướng ngân hàng kỹ thuật số và đàn áp các ngân hàng truyền thống.

Các nghiên cứu cho thấy, có ba giai đoạn của cuộc cách mạng FinTech. FinTech 1.0 ra đời từ năm 1866 đến năm 1967, trong thời kỳ đó, lĩnh vực tài chính có phần nào được kết nối với công nghệ (Arner et al., 2016). Trong FinTech 2.0 (1967 đến 2008), giao tiếp và xử lý giao dịch bắt đầu chuyển đổi từ ngành công nghiệp tương tự sang ngành kỹ thuật số (Arner và cộng sự, 2016). Xã hội bắt đầu sử dụng thanh toán điện tử thường xuyên hơn và FTP được giới thiệu ra thị trường để hỗ trợ các dịch vụ tài chính, trong đó, máy ATM (máy rút tiền tự động) là một ví dụ về FTPs.

Sau năm 2008, một kỷ nguyên mới, FinTech 3.0 đã xuất hiện ở cả các nền kinh tế phát triển và đang phát triển. Nhiều công ty dịch vụ tài chính internet đã được thành lập và các ngân hàng truyền thống đã bắt đầu sử dụng nhiều hơn hình thức FinTech, cung cấp các sản phẩm kỹ thuật số (Ky et al., 2019. Ví dụ, China UnionPay đã đánh bại Visa và MasterCard để trở thành chương trình thẻ thanh toán lớn nhất trên thế giới. Nhiều nghiên cứu cũng cho thấy FTPs là xu hướng chủ đạo khi đại dịch COVID-19 lan rộng trên quy mô toàn cầu.

Các sản phẩm công nghệ tài chính trong các ngân hàng thương mại tại Việt Nam

Ngân hàng trực tuyến

Hiện có rất nhiều khái niệm liên quan đến ngân hàng trực tuyến (Internet Banking), nhưng nhìn chung được hiểu là các dịch vụ ngân hàng được cung cấp thông qua Internet (Yiu và cộng sự, 2007). Theo đó, khách hàng không cần phải đến ngân hàng để thực hiện giao dịch mà có thể trực tiếp thực hiện giao thông qua các thiết bị điện từ như máy tính, điện thoại... kết nối Internet.

Dịch vụ ngân hàng trực tuyến đem lại nhiều lợi ích cho cả ngân hàng và khách hàng. Theo Gerrard và Cunningham (2003), dịch vụ ngân hàng trực tuyến giúp các ngân hàng tiết kiệm chi phí, cung cấp thông tin một cách đầy đủ và kịp thời đến khách hàng (Hanafizadeh và cộng sự, 2013). Các ngân hàng cung cấp dịch vụ này có thể đạt được lợi thế cạnh tranh thông qua giảm chi phí và đáp ứng tốt hơn các nhu cầu của khách hàng (Carrington và cộng sự, 1997). Đối với khách hàng, dịch vụ ngân hàng trực tuyến mang lại hai thuận lợi chính: sự tiện lợi và nhanh chóng so với các dịch vụ ngân hàng truyền thống (Lee và cộng sự, 2005).

Tuy nhiên, vẫn có những điều khiến cho khách hàng e ngại sử dụng ngân hàng dịch vụ trực tuyến so với ngân hàng truyền thống. Thứ nhất, ngân hàng dịch vụ trực tuyến hỏi mức độ tham gia của khách hàng. Các khách hàng phải tự thực hiện và chịu trách nhiệm các giao dịch nên dấy lên lo ngại về vấn đề an ninh, bảo mật và rủi ro trên môi trường Internet (Kuisma và cộng sự, 2007). Thứ hai, nhiều khách hàng cảm thấy công việc sử dụng dịch vụ trên các thiết bị kết nối với Internet khó khăn khi họ tiếp nhận công nghệ mới. Thứ ba, khi sử dụng internet banking, khách hàng tương tác với thiết bị chứ không tương tác trực tiếp với nhân viên ngân hàng, khi gặp trục trặc họ không thể yêu cầu hỗ trợ. Điều này khiến nhiều khách hàng cảm thấy bất an khi sử dụng (Kuisma và cộng sự, 2007).

Máy rút tiền tự động

Máy rút tiền tự động (ATM) là một thiết bị cung cấp các dịch vụ tài chính (ví dụ: gửi tiền, chuyển tiền, rút tiền, các công cụ quản lý tài sản kỹ thuật số và lấy thông tin tài khoản). Khách hàng có thể đăng nhập vào máy ATM bằng mật khẩu hoặc dấu vân tay. Trong những năm gần đây, công nghệ sinh trắc học (tức là nhận dạng khuôn mặt) đã được sử dụng tại các máy ATM để tăng cường bảo mật (Okokpujie và cộng sự, 2018).

ATM là FTP đầu tiên được phát minh trên thế giới và đã trở thành một trong những FTP được sử dụng phổ biến nhất. ATM ngày càng đóng vai trò quan trọng, đảm bảo rằng khách hàng có thể tiếp cận với tiền mặt và các dịch vụ ngân hàng rộng lớn hơn khi khách hàng muốn tránh gặp mặt trực tiếp hoặc tương tác với chi nhánh trong COVID-19. Điều đó cho thấy, ATM vẫn là một kênh tự phục vụ thiết yếu.

Ngân hàng di động

Ngân hàng di động là FTPs phát triển nhất trong lĩnh vực tài chính internet. Laukkanen (2017) cho rằng, ngân hàng di động cho phép khách hàng tiếp cận các dịch vụ tài chính khác nhau thông qua điện thoại thông minh. Ví dụ: Tại Trung Quốc, trong ứng dụng di động phiên bản ở nước ngoài, ngoài các dịch vụ thông thường (ví dụ: công cụ tìm chi nhánh, số dư, chuyển và chuyển tiền và xem qua tài khoản), ứng dụng còn cung cấp các dịch vụ về phong cách sống (ví dụ: dịch vụ hỗ trợ sinh viên chính, tư vấn tài chính, thông tin thế chấp và các mẹo để tránh lừa đảo do coronavirus) và quản lý tài sản (ví dụ: tài khoản toàn cầu và công cụ chuyển đổi tiền tệ). Các dịch vụ này cung cấp cơ hội cho người mua hiểu tình hình tài chính của họ và các kỹ năng để quản lý quỹ của họ và tìm kiếm lợi nhuận đầu tư cao hơn trên phạm vi quốc tế (Gio-vanis và cộng sự, 2019; Wang và cộng sự, 2020).

Dự báo, ngân hàng di động sẽ nhanh chóng trở thành kênh ưa chuộng và sẽ thay thế ngân hàng truyền thống. Moser (2015) nhận định rằng, ngân hàng di động vẫn đang ở giai đoạn phát triển và cú sốc đại dịch COVID-19 đã làm gia tăng sự chú trọng vào ngân hàng di động.

Máy giao dịch nhận diện video

Thiết kế của Máy giao dịch nhận diện video (VTM) dựa trên máy ATM nhưng công nghệ vượt trội hơn. VTM sở hữu nhiều tính năng, dịch vụ liên tục được cập nhật và phát triển để phù hợp với nhu cầu cao của khách hàng thời công nghệ 4.0. VTM có cập nhật tính năng giao dịch bằng vân tay, giúp người dùng trải nghiệm phương thức giao dịch mới, tiện lợi và an toàn vì vân tay là không thể làm giả hay trùng nhau, ngay cả với anh em sinh đôi…

Ngoài việc bao gồm tất cả các chức năng mà máy ATM có, VTM còn có thể giúp khách hàng mở và đóng tài khoản ngân hàng, chuyển đổi tiền tệ, cấp giấy xác nhận tiền gửi và hơn thế nữa. Chức năng video trực tiếp cho phép khách hàng nhận được sự trợ giúp ngay lập tức từ nhân viên ngân hàng và giải quyết các vấn đề của khách hàng (Yuan et al., 2016).

Công nghệ nhận diện khuôn mặt của VTM vượt trội hơn khi cho phép phân biệt người sở hữu với hàng triệu người khác trong hệ thống dữ liệu. Công nghệ này sử dụng Depth Camera có chức năng Liveness check (đảm bảo người thật, chống mạo danh bằng ảnh hay video) và sử dụng công nghệ AI (trí thông minh nhân tạo) để nắm bắt dữ liệu khuôn mặt chính xác bằng cách chiếu và phân tích hơn hàng chục ngàn chấm ảnh để tạo ra một bản đồ độ sâu khuôn mặt, xác định các góc cạnh của khuôn mặt, hình dáng và vị trí mắt, phát hiện chuyển động… và ghi nhận hình ảnh của khách hàng, lưu trữ trong hệ thống. Hệ thống của VTM diễn ra hoàn toàn tự động hóa với nhiều công nghệ hiện đại tích hợp như: Biometrics - Sinh trắc học; Công nghệ nhận dạng chữ viết OCR; ứng dụng QR Code...

Thẻ tín dụng

Thẻ tín dụng (Credit card) là sản phẩm trong gói sản phẩm thẻ của ngân hàng hay các tổ chức phát hành thẻ bán ra. Thẻ tín dụng là sản phẩm công nghệ, sử dụng thiết bị điện tử với hai chức năng cơ bản thanh toán và tín dụng. Người giữ thẻ tín dụng có thể mua trước và thanh toán sau dựa trên cam kết của ngân hàng. Ngân hàng phát hành chịu trách nhiệm thanh toán hóa đơn cho người bán, người cung cấp dịch vụ và người sở hữu thẻ tín dụng có trách nhiệm hoàn tiền đầy đủ và đúng hạn. Trong kinh doanh thương mại hiện đại, thẻ tín dụng ngày càng trở nên quan trọng và phổ biến khắp thế giới để phục vụ nhu cầu mua sắm của khách hàng (Trinh, Tran và Vuong, 2020).

Thẻ ghi nợ

Tại Việt Nam, thẻ ATM thường được hiểu là thẻ ghi nợ (Debit Card), hay còn gọi là thẻ ghi nợ nội địa, là loại thẻ có chức năng rút tiền dựa trên cơ sở ghi nợ vào tài khoản. Chủ tài khoản phải có sẵn tiền trong tài khoản từ trước và chỉ được rút trong giới hạn tiền có trong tài khoản của mình. Thẻ ATM trong thực tế còn là tên gọi khái quát, chung nhất cho các loại thẻ sử dụng được trên máy ATM, bao gồm cả các loại thẻ tín dụng như: thẻ Visa, MasterCard, thẻ American Express… (Hà Nam Khánh Giao, Trần Hồng Hải, 2021). Thẻ ghi nợ là loại thẻ thanh toán dựa theo hình thức trả trước, chi tiêu và thực hiện giao dịch đúng với số tiền có trong tài khoản. Nếu còn đủ tiền trong tài khoản thì mới sử dụng thẻ để thanh toán được (Lê Ngọc Diệp và cộng sự, 2017).

Tự động hóa quy trình bằng robot

Tự động hóa quy trình bằng robot (RPA) có thể mang lại mức hiệu quả hoạt động cao, quản lý rủi ro và tuân thủ chất lượng và tuân thủ. Ứng dụng này đã thu hút sự quan tâm đáng kể của các doanh nghiệp vì thực tế nó có thể hoạt động tự động trong việc ra quyết định dựa trên quy tắc trong các quy trình kinh doanh. Các nghiên cứu cho thấy, sự gia tăng tính thông minh của các hệ thống giúp tăng khả năng thực hiện tự động hóa quy trình cấp cao và tạo ra giá trị cho các bên liên quan.

Theo công ty nghiên cứu thị trường HFS Research, thị trường phần mềm và dịch vụ RPA trên toàn thế giới tăng trưởng với tốc độ CAGR là 35%, đạt 1,2 tỷ USD năm 2021. Với những tiềm năng này, trong 2 - 3 năm qua, RPA hiện đang trở thành một trong những công nghệ được săn lùng nhiều nhất trong lĩnh vực ngân hàng. Điều này không ngạc nhiên khi nhu cầu trong chính ngành Ngân hàng – lĩnh vực hiện nay đang cần đẩy mạnh ứng dụng công nghệ.

Phương pháp nghiên cứu

Thang đo của các biến nghiên cứu

Thang đo được kế thừa từ các nghiên cứu trước và có sự điều chỉnh thông qua nghiên cứu định tính bằng phương pháp thảo luận nhóm với người làm trong ngân hàng tiếp cận các FTPs tại thị trường Việt Nam. Để đảm bảo tính tin cậy về mặt nội dung cũng như hình thức, các mục hỏi được rút trích và điều chỉnh dựa trên các nghiên cứu trước.

Quy trình lấy mẫu và thu thập dữ liệu

Bảng câu hỏi được gửi cho 10 chuyên gia về lĩnh vực ngân hàng và 5 chuyên viên có kinh nghiệm trên 5 năm trong ngành Ngân hàng để xác định tính hợp lệ về mặt hình thức và nội dung của bảng câu hỏi. Sau đó, bảng câu hỏi tiến hành thử nghiệm với 10 người đã sử dụng dịch vụ ngân hàng số ở nhiều ngân hàng khác nhau để đảm bảo tính khách quan về từ ngữ, mức độ rõ ràng, mức độ liên quan và thời gian hoàn thành.

Mẫu khảo sát là 134 mẫu từ các chuyên viên đang làm trong nhiều phòng ban ngân hàng khác nhau, đang sinh sống và làm việc tại Việt Nam. Phương thức lấy mẫu ngẫu nhiên và thuận tiện và đã loại trừ những phiếu không hợp lệ.

Thảo luận kết quả

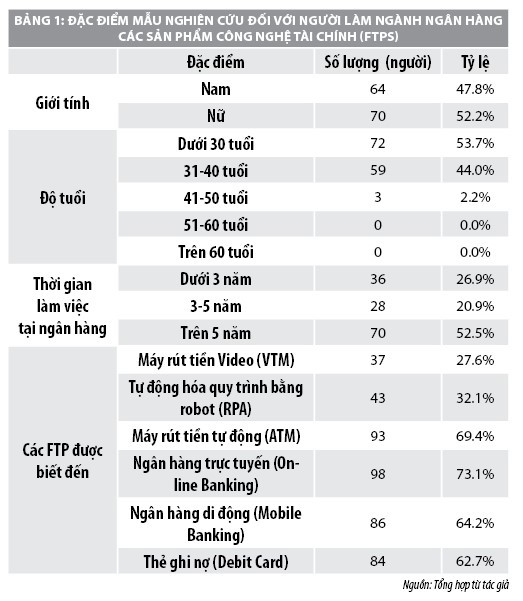

Với 134 mẫu khảo sát được thu thập từ đối tượng người làm trong ngành Ngân hàng có thời gian làm việc đa số trên 5 năm chiếm 52,5%, điều này cho thấy kinh nghiệm của họ khá tốt và những người làm việc từ dưới 3 năm cũng chiếm tỷ lệ khá cao (Bảng 1). Tuy nhiên, kết quả khảo sát sự hiểu biết về các FTPs cũng tương tự như đối tượng khách hàng sử dụng dịch vụ theo thứ tự như sau: Ngân hàng trực tuyến (Online Banking); Máy rút tiền tự động (ATM); Ngân hàng di động chiếm (Mobile Banking). Mức độ hiểu biết (biết đến) các sản phẩm như Máy giao dịch nhận diện video (VTM) chỉ chiếm 27,6% và Tự động hóa quy trình bằng robot (RPA) chỉ chiếm 32,1% mặc dù họ đang làm trong lĩnh vực Ngân hàng.

Nghiên cứu thực hiện tổng hợp lý thuyết và khảo sát những trải nghiệm và cảm nhận về các FTPs từ người làm trong ngân hàng tại Việt Nam. Nghiên cứu sử dụng dữ liệu được thu thập theo phương pháp chọn lọc ngẫu nhiên với hai câu hỏi được thiết kế và phân phát cho đối tượng là nhân viên (N = 134 mẫu) đang làm việc tại các ngân hàng ở Việt Nam.

Kết quả khảo sát về các FTPs được biết đến theo thứ tự như sau: Ngân hàng trực tuyến (chiếm 73.1%); Máy rút tiền tự động (69.4%); Ngân hàng di động (64.2%). Trong khi đó, mức độ biết đến các sản phẩm như Máy rút tiền Video chỉ chiếm 27.6% và tự động hóa quy trình bằng robot chỉ chiếm 32.1% mặc dù làm ngành Ngân hàng. Vì vậy, các ngân hàng nên hành động nhanh chóng và quyết đoán để đáp ứng, củng cố các kỹ năng và năng lực để tận dụng lợi thế và thích ứng với thực tế thị trường mới.

Hàm ý chính sách

Từ kết quả nghiên cứu, nhóm tác giả đề xuất chính sách định hướng ứng dụng công nghệ tài chính trong lĩnh vực Ngân hàng trong thời gian tới như sau:

Thứ nhất, đứng trước các cơ hội và thách thức của cuộc Cách mạng công nghệ 4.0, để có thể phát triển nhanh, mạnh, hiệu quả và phù hợp với xu hướng phát triển công nghệ trong bối cảnh của thế giới, ngành Ngân hàng cần xác định chiến lược, định hướng phát triển và các giải pháp để thích ứng với xu thế phát triển.

Thứ hai, khuôn khổ pháp lý cần thiết phát triển công nghệ số, đáp ứng kịp thời yêu cầu ứng dụng của các định chế tài chính nói chung, các ngân hàng nói riêng. Hiện tại, khuôn khổ pháp lý cho ngành Ngân hàng triển khai các ứng dụng công nghệ thông tin nhìn chung còn rất thiếu, chưa đồng bộ, chưa theo kịp với tốc độ phát triển của công nghệ. Đây là vấn đề rất vướng cho các ngân hàng. Công nghệ và hạ tầng một số sản phẩm, dịch vụ đã sẵn sàng nhưng pháp luật chưa cho phép, khiến các ngân hàng không dám triển khai hoặc đầu tư mạnh để cung cấp ra thị trường.

Tài liệu tham khảo:

1. Acar, O., & Çıtak, Y. E. (2019), Fintech integration process suggestion for banks. Procedia Computer Science, 158, 971-978;

2. Chen, X., You, X., & Chang, V. (2021), FinTech and commercial banks' performance in China: A leap forward or survival of the fittest?. Technological Forecasting and Social Change, 166, 120645;

3. FSB (2019), Financial Stability Implications from Fintech. Financial Stability Board.. https://www.fsb.org/wp-content/uploads/R270617.pdf;

4. Gai, K., Qiu, M., & Sun, X. (2018), A survey on FinTech. Journal of Network and Computer Applications, 103, 262-273.