Sự hiện diện của hiệu ứng động lượng trên thị trường chứng khoán Việt Nam

Bài nghiên cứu này sau khi xem xét về hiệu ứng động lượng (momentum effect) trong cả thị trường phát triển và mới nổi đã chứng minh được sự tồn tại của hiệu ứng này khi quy định cấm bán khống áp dụng cho thị trường vốn Việt Nam. Dữ liệu nghiên cứu trong vòng 10 năm được sử dụng chạy 2 mô hình: Hồi quy hai biến và hồi quy ba biến Fama-Macbeth. Kết quả cho thấy nhờ sự tồn tại của hiệu ứng động lượng, chiến lượng động lượng đã thành công với mức lợi nhuận giảm dần từ danh mục đầu tư 1 đến danh mục đầu tư 5.

Đặt vấn đề

Sự xuất hiện của những bất thường thị trường khiến cho các phân tích dựa trên thị trường hiệu quả trong lý thuyết thường xuyên mâu thuẫn với thị trường thực tế. Tuy nhiên, việc nắm bắt và khai thác được những bất thường này giúp các nhà đầu tư thu được lợi nhuận bất thường trước khi thị trường tự cân bằng. Hiệu ứng động lượng (hiệu ứng momentum) là một ví dụ điển hình cho bất thường thị trường. Đây là hiện tượng khi các cổ phiếu có đà tăng (giảm) trong quá khứ có xu hướng tiếp tục vượt trội (thua lỗ) trong tương lai. Chiến lược động lượng, còn gọi là chiến lược đầu tư theo đà sẽ áp dụng hiệu ứng này để lựa chọn cổ phiếu cho danh mục đầu tư (DMĐT) ngắn hạn.

Các nghiên cứu trước đã so sánh hiệu ứng động lượng giữa nhóm cổ phiếu được phân theo các tiêu chí khác nhau nhưng nguyên nhân đằng sau hiệu ứng này vẫn chưa được làm rõ. Nguyên nhân của hiệu ứng động lượng có thể xuất phát từ phần bù cho rủi ro vĩ mô (rủi ro thị trường) và rủi ro doanh nghiệp theo “lý thuyết thị trường hiệu quả” hoặc từ phản ứng của nhà đầu tư theo “lý thuyết tài chính hành vi” (Leseur, 2016).

Trong đầu tư, sự kết hợp của cả hai nguyên tắc đầu tư: phân tích cơ bản và phân tích kỹ thuật sẽ mang lại một cái nhìn toàn diện trước khi đưa ra quyết định. Tuy nhiên, theo các nghiên cứu trước đó về chiến lược động lượng (thuộc trường phái phân tích kỹ thuật), việc đầu tư thường được áp dụng một cách riêng lẻ chứ không được áp dụng đồng thời với các chiến lược đầu tư khác thuộc trường phái phân tích cơ bản. Trong khi đó, nhà đầu tư áp dụng chiến lược đầu tư này có thể chịu mức tổng rủi ro lớn vì theo Jegadeash và Titman (1993) chiến lược này sẽ tập trung vào tổng lợi nhuận đạt được.

Nghiên cứu này so sánh hiệu ứng động lượng ngắn hạn trên thị trường chứng khoán (TTCK) Việt Nam giữa các nhóm cổ phiếu có vốn hóa lớn (thường có thanh khoản tốt) với nhóm cổ phiếu có vốn hóa nhỏ (thường có thanh khoản thấp). Các nghiên cứu nước ngoài đã chỉ ra rằng, hiệu ứng động lượng có xu hướng kéo dài hơn đối với nhóm cổ phiếu có thanh khoản tốt và kết thúc sớm hơn đối với nhóm cổ phiếu có thanh khoản thấp (Avramov và cộng sự, 2016). Tuy nhiên, chưa có nghiên cứu nào xác nhận vai trò của yếu tố này trên TTCK Việt Nam.

Với những khoảng trống nghiên cứu như trên, nghiên cứu này kiểm nghiệm tác động của hiệu ứng động lượng (momentum effect) ngắn hạn, quy mô, giá trị và rủi ro thị trường đến lợi nhuận ước tính của các DMĐT được hình thành dựa trên động lượng của 3 tháng trước.

Tổng quan nghiên cứu

Ba nghiên cứu gần nhất của Nguyễn (2020), Võ và Võ (2019) cho thấy, không chỉ có hiệu ứng động lượng mà còn có hiệu ứng đảo chiều (reverse momentum effect) tồn tại trên TTCK Việt Nam. Chiến lược đầu tư theo động lượng đã được chứng minh là thành công.

Các nghiên cứu về hiệu ứng động lượng trên các TTCK khác đa dạng về cách thức và kết quả. Hiệu ứng động lượng được tìm thấy ở cả TTCK phát triển và mới nổi (TTCK Mỹ và Trung Quốc) nhưng thường mạnh hơn ở TTCK mới nổi (Jegadeesh và Titman, 1993; Zhao và cộng sự, 2023).

Các yếu tố như quy mô công ty, giá trị và rủi ro vĩ mô có thể tác động tới hiệu ứng động lượng. Kết quả các nghiên cứu ở thị trường khác về ảnh hưởng của ba biến này tới lợi nhuận từ chiến lược động lượng (lợi nhuận momentum) chưa thống nhất. Còn ở TTCK Việt Nam, cả 3 yếu tố trên đều không có ý nghĩa thống kê cao.

Về giá trị công ty, ảnh hưởng của biến giá trị công ty tới lợi nhuận động lượng tồn tại ở các công ty bị định giá thấp trên sàn chứng khoán Mỹ (Jegadeesh và Titman, 1993) nhưng lại biến mất trên TTCK Trung Quốc và Việt Nam (Zhao và cộng sự, 2023; Nguyễn, 2020).

Về rủi ro vĩ mô, TTCK Mỹ và Việt Nam không ghi nhận ảnh hưởng của rủi ro vĩ mô lên lợi nhuận momentum nhưng TTCK Trung Quốc ghi nhận đà giảm (bearish momentum effect) xảy ra với nhóm công ty có quy mô nhỏ và chịu nhiều rủi ro vĩ mô (Jegadeesh và Titman, 1993; Nguyễn, 2020; Zhao và cộng sự, 2023).

Về quy mô công ty, Nguyễn (2020) chỉ ra hiệu ứng động lượng mạnh hơn ở các công ty nhỏ, trong khi Võ và Võ (2019) chỉ ra không có sự khác biệt giữa các công ty lớn và nhỏ. Tuy nhiên, vai trò của thanh khoản trong việc duy trì động lượng đã được chứng minh trong nghiên cứu của Avramov và cộng sự (2016). Điều này chứng tỏ các công ty lớn với thanh khoản tốt sẽ có đà tăng kéo dài hơn các công ty nhỏ với thanh khoản kém.

Phương pháp nghiên cứu

Thu thập và xử lý dữ liệu

Dữ liệu theo tần suất ngày sau đó được chuyển đổi thành tần suất tuần và tính toán các biến (Bali và cộng sự, 2016; như được trích dẫn trong Nguyễn, 2020) được trình bày trong Bảng 1.

|

Bảng 1: Ký hiệu và cách tính toán các biến số |

||

|

Ký hiệu |

Mô tả |

Tính toán |

|

Rf, t |

Lãi suất phi rủi ro |

Lãi suất trái phiếu chính phủ kỳ hạn 5 năm |

|

Rm,t |

Lợi nhuận DMĐT thị trường |

|

|

Ri,t |

Lợi nhuận của cổ phiếu |

|

|

MOM12i,t |

Lợi nhuận tích luỹ trong 12 tuần |

Ri,t-j – lợi nhuận của cổ phiếu i trong t-j tuần kề trước J – tổng số tuần nắm giữ, J=12 |

|

BETAi,t |

Hệ số beta của cổ phiếu |

Hệ số beta của mô hình CAPM được ước dựa vào số liệu 12 tuần gần nhất: Ri,t-Rf,t= αi+ βi Rm,t-Rf,t+εi,t |

|

SIZEt |

Quy mô của cổ phiếu |

Logarit cơ số tự nhiên của giá trị vốn hoá thị trường của cổ phiếu, trong đó giá trị vốn hoá thị trường cổ phiếu i ở tuần t bằng giá cổ phiếu i ở tuần t nhân số lượng cổ phiếu i đang lưu hành ở tuần t |

|

VALUEt |

Giá trị của cổ phiếu |

Tỷ lệ giá trị sổ sách cuối năm liền trước và giá trị thị trường (MV) của cổ phiếu i ở tuần t, gọi tắt là giá trị sổ sách/giá trị thị trường (BTM) |

Nguồn: Bali và cộng sự, 2016

Phạm vi không gian gồm 120 công ty niêm yết trên Sở Giao dịch Chứng khoán TP. Hồ Chí Minh và Hà Nội. Phạm vi thời gian kéo dài từ tháng 8/2013 đến tháng 12/2023. Các bước lựa chọn biến và thiết kế mô hình tham khảo nghiên cứu của Jegadeesh và Titman (1993) và Nguyễn (2020). Điều chỉnh so với nghiên cứu gốc và giải thích cho các điều chỉnh sẽ được nêu rõ.

Xây dựng chiến lược đầu tư

Nghiên cứu tập trung lựa chọn hiệu ứng động lượng 3 tháng. Giai đoạn 3 tháng không quá dài để thị trường tự cân bằng cũng không quá ngắn để đà tăng bắt đầu có ảnh hưởng lên lợi nhuận. Tổng hợp lại, thời gian nắm giữ DMĐT (k) mà nghiên cứu đã chọn sẽ kéo dài 12 tuần và thời gian tích lũy động lượng (J) là 12 tuần (Nguyễn, 2020). Cách phân bổ trọng số cổ phiếu trong DMĐT sẽ là: (1) tất cả trọng số cổ phiếu bằng nhau; (2) trọng số cổ phiếu là trọng số vốn hóa thị trường của nó trong DMĐT.

DMĐT có vốn hóa thị trường nhỏ là DMĐT xếp hạng cuối cùng trong 5 DMĐT sau khi sắp xếp theo tổng vốn hóa thị trường trung bình của từng DMĐT và BTM trung bình nhỏ hơn 1. Tương tự, công ty vốn hóa nhỏ (theo mốc của nghiên cứu này) được định nghĩa là công ty có vốn hóa thị trường dưới mức vốn hóa trung bình của công ty trong mỗi DMĐT

Ba bước đầu tiên là mô phỏng của quá trình xây dựng và thực hiện chiến lược đầu tư theo động lượng bằng Python. Bước cuối cùng là quy trình đánh giá mô hình bằng công cụ phân tích.

Thiết kế mô hình

Nghiên cứu sử dụng mô hình hai biến theo phương pháp hồi quy cổ điển và mô hình ba biến theo phương pháp hồi quy Fama-MacBeth (1973) tham khảo từ Võ và Võ (2019), Nguyễn (2020). Mô hình thứ hai ước lượng phần bù rủi ro, từ đó nguyên nhân của hiệu ứng động lượng đến từ phần bù cho loại rủi ro nào sẽ được làm rõ.

Rp,t=α+β1*MOM12p,t+β2*BETAp,t (1)

Trong đó:

Rp,t – Lợi nhuận danh mục p tại tuần t tính theo trọng số ngang bằng hoặc theo trọng số thị trường của của lợi nhuận các cổ phiếu riêng lẻ.

MOM12p,t – Lợi nhuận tích lũy từ 12 tuần trước của danh mục p tại tuần t.

BETAp,t – Hệ số beta của danh mục p tại tuần t.

Rp,t=α+β1*MOM12p,t+β2*BETAp,t+β3*VALUEp,t (2)

Trong đó:

VALUEp,t – Giá trị của danh mục p tại tuần t tính bằng tổng giá trị sổ sách của các cổ phiếu trong danh mục tại một năm liền trước trên tổng giá trị thị trường của chúng lại tuần t.

Kết quả nghiên cứu

|

Bảng 2: Ma trận hệ số tương quan của các biến |

||||||

|

Trọng số |

Biến |

Rp |

SIZE |

VALUE |

MOM12 |

BETA |

|

Bằng nhau |

Rp |

1 |

-0,0522 |

-0,0618 |

0,4615 |

-0,0146 |

|

SIZE |

-0,0522 |

1 |

-0,8289 |

-0,0936 |

0,0231 |

|

|

VALUE |

-0,0618 |

-0,8289 |

1 |

-0,055 |

-0,0228 |

|

|

MOM12 |

0,4615 |

-0,0936 |

-0,055 |

1 |

0,1106 |

|

|

BETA |

-0,0146 |

0,0231 |

-0,0228 |

0,1106 |

1 |

|

|

Vốn thị trường |

Rp |

1 |

-0,027 |

-0,1034 |

0,4819 |

0,0183 |

|

SIZE |

-0,027 |

1 |

-0,8290 |

-0,0838 |

0,0216 |

|

|

VALUE |

-0,1034 |

-0,8290 |

1 |

-0,0355 |

-0,0283 |

|

|

MOM12 |

0,4819 |

-0,0838 |

-0,0355 |

1 |

0,0358 |

|

|

BETA |

0,0183 |

0,0216 |

-0,0283 |

0,0358 |

1 |

|

Nguồn: Theo tính toán của nhóm tác giả

|

Bảng 3: Kết quả phân tích hồi quy hai biến của 5 danh mục đầu tư theo trọng số bằng nhau và trọng số vốn hóa thị trường |

|||||

|

|

Trọng số |

Trọng số bằng nhau |

Trọng số vốn hoá thị trường |

||

|

Danh mục |

Biến số |

Hệ số |

Xác suất |

Hệ số |

Xác suất |

|

1 |

C1 |

0,1037 |

0,0000 |

0,0973 |

0,0000 |

|

MOM12_1 |

0,0063 |

0,0000 |

0,0065 |

0,0000 |

|

|

BETA_1 |

-0,0153 |

0,0016 |

-0,0045 |

0,2968 |

|

|

2 |

C2 |

0,0575 |

0,0000 |

0,0240 |

0,0397 |

|

MOM12_2 |

0,0111 |

0,0000 |

0,0137 |

0,0000 |

|

|

BETA_2 |

-0,0188 |

0,0100 |

-0,0021 |

0,7652 |

|

|

3 |

C3 |

0,0162 |

0,1206 |

0,0063 |

0,5423 |

|

MOM12_3 |

0,0212 |

0,0000 |

0,0244 |

0,0000 |

|

|

BETA_3 |

-0,0160 |

0,0317 |

-0,0065 |

0,3156 |

|

|

4 |

C4 |

-0,0081 |

0,3457 |

-0,0149 |

0,1128 |

|

MOM12_4 |

0,0371 |

0,0000 |

0,0305 |

0,0000 |

|

|

BETA_4 |

-0,0139 |

0,0145 |

0,0006 |

0,9197 |

|

|

5 |

C5 |

-0,0477 |

0,0000 |

-0,0677 |

0,0000 |

|

MOM12_5 |

0,0532 |

0,0000 |

0,0298 |

0,0000 |

|

|

BETA_5 |

-0,0072 |

0,1378 |

0,0117 |

0,0221 |

|

Nguồn: Theo tính toán của nhóm tác giả

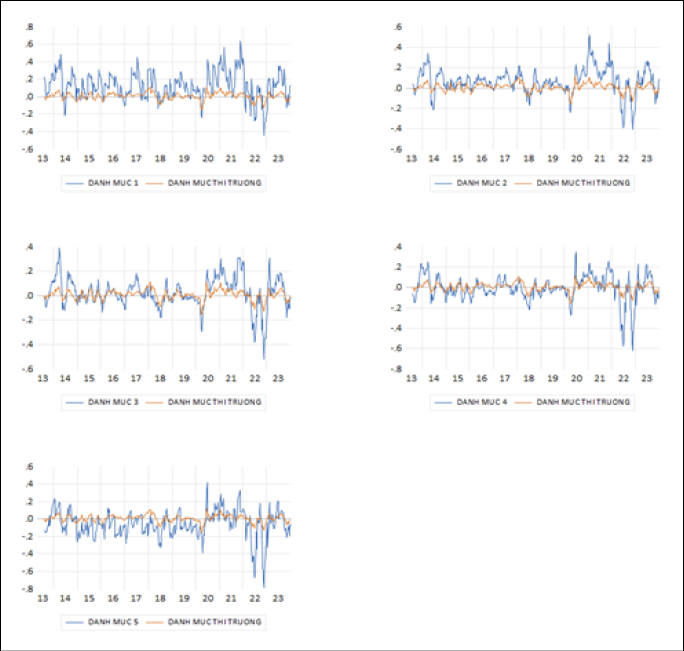

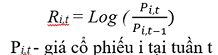

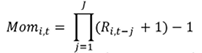

Thống kê mô tả

Lợi nhuận tích lũy trong 12 tuần trước đó giảm dần từ P1 đến P5, chứng minh mối tương quan tích cực giữa lợi nhuận logarit và sức mạnh tương đối của cổ phiếu. Giá trị trung bình của độ nhạy cảm với rủi ro thị trường (beta) cũng giảm dần theo thứ tự DMĐT. Xét theo giá trị (BTM), chỉ P5 định giá thấp hơn giá trị sổ sách. Đồng thời, giá trị vốn hóa thị trường (MV) của DMĐT này cũng thấp nhất. So sánh với DMĐT theo vốn hóa thị trường, lợi nhuận DMDT Thắng càng tốt hơn còn lợi nhuận DMĐT Thua càng kém hơn.

Duy nhất chỉ có mối tương quan ngược chiều mạnh mẽ tồn tại giữa hai biến độc lập VALUE và SIZE. Do đó, có một biến số bị loại khỏi mô hình ban đầu của Nguyễn (2020).

Nhìn chung, tất cả các DMĐT đều thay đổi cùng chiều với thị trường (beta trung bình >1). Trong một thị trường vốn hiệu quả, các DMĐT riêng lẻ không thể luôn luôn có lợi nhuận vượt trội so với DMĐT thị trường. Nhưng trái với DMĐT Thua, DMĐT Thắng ghi nhận nhiều giai đoạn có lợi nhuận vượt trội so với thị trường và lợi nhuận trung bình cũng cao hơn lợi nhuận thị trường (Bảng 3). Kết luận cho P2, P3 cũng tương tự DMĐT Thắng.

Kết quả hồi quy

|

Bảng 4: Kết quả hồi quy Fama-Macbeth của 5 danh mục theo trọng số bằng nhau |

||||

|

Rp ước tính = - 0,0580 + 0,0384*MOM12 + 0,0678*BETA - 0,0150*BTM |

||||

|

Gía trị p: |

0,0115; |

0,0001; |

0,0001; |

0,1208 |

|

R2: 0,98796 |

R2 điều chỉnh: 0,98795 |

|||

Nguồn: Theo tính toán của nhóm tác giả

|

Bảng 5: Kết quả hồi quy Fama-Macbeth của 5 danh mục theo trọng số vốn hóa thị trường |

||||

|

Rp ước tính = - 0,0202 + 0,0592*MOM12 + 0,0239*BETA + 0,0241*BTM |

||||

|

Gía trị p: |

0,2380; |

0,0000; |

0,0278; |

0,0958 |

|

R2: 0,97513 |

R2 điều chỉnh: 0,97510 |

|||

Nguồn: Theo tính toán của nhóm tác giả

Hồi quy hai biến

Xét tổng thể, chiến lược động lượng sẽ thành công hơn đối với các DMĐT có vốn hóa thị trường lớn (P1-P4). Trong hai phương pháp chia trọng số tài sản, khi chia những DMĐT này theo vốn hóa thị trường thì khả năng sinh lời còn được cải thiện. Nhà đầu tư nên cho trọng số tài sản tương ứng với giá trị vốn hóa thị trường (MV) của chúng vì các nhóm cổ phiếu vốn hóa thị trường nhỏ không đủ sức mạnh để kéo lợi nhuận DMĐT lên. Từ đó, tác động của động lượng cũng bị giảm đi khi chia trọng số tài sản bằng nhau. Trường hợp ngoại lệ xảy ra ở P2 vì lợi nhuận phi rủi ro sinh lời kém nên tác đà tăng chưa bù đắp được toàn bộ. Đối với DMĐT có vốn hóa thị trường kém, không nên chia tài sản theo vốn hóa thị trường vì thanh khoản của cả DMĐT không đủ tốt để duy trì đà tăng (P5).

Danh mục đầu tư 1, 2: Chiến lược đầu tư vào DMĐT Thắng đã thành công khi chưa tính đến rủi ro khác, với lợi nhuận 12 tuần dao động từ 9,73% đến 10,37%. Bên cạnh đó, DMĐT được hưởng lợi từ hiệu ứng động lượng 12 tuần. Tuy nhiên, việc lựa chọn cổ phiếu chịu rủi ro thị trường cao (beta cao) không mang lại lợi nhuận vượt trội cho nhà đầu tư. Ngoài ra, mối quan hệ và mức độ ý nghĩa của các biến với lợi nhuận kỳ cũng không thay đổi ở P2.

Danh mục đầu tư 5: Nhìn chung, DMĐT Thua chịu lỗ khi không có tác động của các yếu tố khác. May mắn là động lượng đã bù đắp vị thế thua lỗ với lợi nhuận bất thường lên đến 5,32%.

Xét sự thay đổi của biến trong cùng một phương pháp chia tài sản, mức độ ý nghĩa của động lượng và tác động của hiệu ứng động lượng dần trở nên lớn hơn kể từ DMĐT đầu tiên. Mức độ ý nghĩa của beta, trong phương pháp 1, tác động và tầm quan trọng của biến beta giảm dần ở các DMĐT sau này. Sức mạnh giải thích này biến mất trong hầu hết các DMĐT theo trọng số vốn hóa thị trường trừ P5 (phương pháp 2).

Xét thử sự thay đổi khi chuyển từ phương pháp 1 sang phương pháp 2, biến beta trở nên yếu cả về sức mạnh giải thích trong khi biến động lượng trở nên mạnh mẽ. Ngoại lệ xảy ra với nhà đầu tư của DMĐT cuối cùng (P5). Cụ thể, biến beta có tác động tích cực tới lợi nhuận, chứng minh lý thuyết đánh đổi: “rủi ro cao hơn lợi nhuận cao” vẫn đúng trong DMĐT vốn hóa thị trường nhỏ nhất.

Hồi quy Fama-Macbeth đa biến

Trong khi đóng góp chính của lợi nhuận kỳ vọng trong một DMĐT có trọng số bằng nhau đến từ điều kiện thị trường 12 tuần, đóng góp chính của lợi nhuận kỳ vọng trong một DMĐT có trọng số theo vốn hóa thị trường đến từ hiệu ứng động lượng ngắn hạn.

Kết quả nghiên cứu cho thấy, mối tương quan với rủi ro thị trường 12 tuần, tiếp theo là đà tăng 12 tuần trước đó là hai biến mang đến phần bù rủi ro dương cho lợi nhuận và có ý nghĩa thống kê. Tiếp đó, kết quả cho thấy, các biến giải thích đều bù đắp lợi nhuận dương có ý nghĩa thống kê vào kết quả DMĐT.

Cuối cùng, kết quả thống nhất trong kết luận liên quan đến vai trò của vốn hóa thị trường theo hai cách tiếp cận: mô hình Fama-Macbeth ba biến, mô hình hồi quy hai biến. Tầm quan trọng của biến BTM trong mô hình Fama-MacBeth đã chứng minh công ty bị đánh giá thấp có tiềm năng tăng giá nhưng đà tăng giá này đã qua nhanh chóng hoặc không đủ mạnh. Thế nên, công ty bị đánh giá thấp phải có MV cao hơn mức trung bình của DMĐT để duy trì đà tăng đó.

Kết luận và kiến nghị

Chiến lược động lượng đã đạt được thành công với 3 DMĐT đầu tiên khi mang lại lợi nhuận bất thường dao động từ 0,63% đến 5,32% mỗi quý. Tác động của hiệu ứng động lượng không có độ trễ chứng tỏ rằng việc lựa chọn thời gian nắm giữ cổ phiếu và thời gian tích lũy động lượng đã góp phần củng cố ý nghĩa thống kê của kết quả.

Kết quả ngụ ý rằng, thị trường vốn Việt Nam đang chưa hiệu quả ở dạng yếu, bằng chứng là xuất hiện sự bất thường trên thị trường – hiệu ứng động lượng ngắn hạn.

Các phát hiện mới từ nghiên cứu giải thích được nguồn gốc của hiệu ứng này theo “lý thuyết thị trường hiệu quả” và nhấn mạnh vào sự cải thiện trong kết quả đầu tư nếu kết hợp hai phương pháp phân tích: phân tích cơ bản và phân tích kỹ thuật. Ý nghĩa thống kê ở mô hình Fama-MacBeth chỉ ra nguyên nhân của động lượng đến từ phần bù rủi ro thị trường và phần bù rủi ro doanh nghiệp. Từ đó, nhà đầu tư cần xem xét thêm tình hình thị trường chung khi đầu tư trong ngắn hạn; xem xét rủi ro từ công ty; cuối cùng, xem xét cách phân chia DMĐT trong các trường hợp cụ thể và có tính đến vốn hóa thị trường của DMĐT và cổ phiếu.

Đề xuất cho nhà đầu tư cá nhân và nhà đầu tư tổ chức như quỹ tương hỗ bao gồm: (1) Có thể lựa chọn cổ phiếu dựa theo kết quả quá khứ; (2) Có thể đầu tư theo DMĐT Thắng: mua toàn bộ mã cổ phiếu hoặc điều chỉnh DMĐT theo DMĐT Thắng (bán mã cổ phiếu thuộc DMĐT Thua, mua mã cổ phiếu thuộc DMĐT Thắng).

Cuối cùng, các nhà hoạch định chính sách cần tăng cường tính minh bạch thông tin. Lợi ích của việc minh bạch thông tin là giá cổ phiếu phản ánh đủ thông tin, thúc đẩy hiệu quả cũng như thứ hạng thị trường, và giảm tình trạng thông tin bất đối xứng đối với nhà đầu tư.

Tài liệu tham khảo

- Nguyễn, Y. (2021), Ảnh hưởng của quy mô, giá trị, beta tới hiệu ứng momentum ngắn hạn trên thị trường chứng khoán Việt Nam. Tạp chí Kinh tế và Phát triển - Đại học Kinh tế Quốc dân, (2), 12-23;

- Võ, X.V., & Võ, V. P., (2019). Hiệu ứng động lượng, hiệu ứng đảo chiều ngắn hạn - Nghiên cứu thực nghiệm trên thị trường chứng khoán Việt Nam. Tạp chí Kinh tế và Phát triển, 264. 43-54;

- Võ, X.V., & Võ, V. P., (2019), Vai trò của quy mô đối với hiệu ứng momentum trên thị trường chứng khoán Việt Nam. Tạp chí Khoa học & Đào tạo Ngân hàng, 209, 56-69;

- Avramov, D., Cheng, S. and Hameed, Allaudeen. (February 28, 2015). Time-Varying Liquidity and Momentum Profits. Journal of Financial and Quantitative Analysis (Vol. 51, No. 6, 2016). http://dx.doi.org/10.2139/ssrn.2289745;

- Campbell, J. Y., Lo, A. W., & MacKinlay, a. C. (1997). The Econometrics of Financial Markets. Macroeconomic Dynamics (Vol. 2, p. 611). Princeton: Princeton University Press.