Chiến lược giúp ngân hàng số Timo khẳng định vị thế dẫn đầu

Có thể thấy, chỉ trong 2 năm, đại dịch Covid-19 đóng vai trò như một “cú hích” khiến hầu hết các ngân hàng đều tham gia cuộc chuyển đổi số. Thị trường đã chứng kiến sự ra đời của nhiều ngân hàng thuần số như: UBank, Cake, TNEX... và một số ngân hàng cũng chính thức ra mắt dịch vụ ngân hàng số như Dimigi của Bản Việt, VCB Digibank của Vietcombank, ngân hàng số OCB OMNI của OCB, SeAMobile của SeABank...

Tại hội thảo trực tuyến "Yếu tố thúc đẩy nền kinh tế không tiền mặt" vào tháng 6/2021, ông Adrian Lee - Giám đốc Dịch vụ Tài chính tại KPMG Malaysia đánh giá: “Thị trường ngân hàng số tại các nước châu Á - Thái Bình Dương đang và sẽ bùng nổ hơn nữa chỉ trong 5 năm tới. Ngày càng có nhiều "tay chơi" tham gia và góp phần tạo nên cuộc chạy đua khốc liệt giữa các ngân hàng. Đây là yếu tố tích cực thúc đẩy cả ngân hàng số và ngân hàng truyền thống phải nỗ lực làm mới mình hơn nữa, từ đó giúp toàn ngành cùng phát triển".

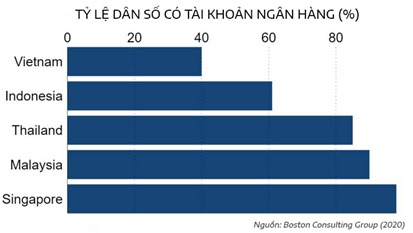

Báo cáo gần đây của Boston Consulting Group (BCG) cho thấy, chỉ 40% dân số Việt Nam có tài khoản ngân hàng, một tỷ lệ thấp hơn so với các nước láng giềng Indonesia và Thái Lan. Tuy nhiên có tới 13-15% người Việt Nam cho biết rằng họ sẽ sẵn sàng chuyển từ các ngân hàng truyền thống sang ngân hàng kỹ thuật số, hiện đang là tỷ lệ cao nhất trong khu vực Đông Nam Á.

Nhận định về vấn đề này, ông Nirukt Sapru - Cố vấn cấp cao của Timo Digital Bank (cựu Tổng giám đốc ngân hàng Standard Chartered) cho biết: “Thời gian này, Việt Nam được đánh giá là thị trường thu hút vốn đầu tư nước ngoài (FDI) đầy tiềm năng cho lĩnh vực ngân hàng số, nhờ những yếu tố nền tảng như dân số trẻ, năng động và có kiến thức, am hiểu về công nghệ và cơ chế kinh tế khá cởi mở trong những năm qua tạo ra sự gia tăng mạnh mẽ ở tầng lớp trung lưu. Tôi cho rằng lĩnh vực tài chính - ngân hàng số tại Việt Nam sẽ còn có nhiều cơ hội phát triển trong thời gian tới nếu chúng ta có thể tiếp cận tập khách hàng chưa có tài khoản ngân hàng hoặc nâng cấp dịch vụ trải nghiệm theo hướng cá nhân hóa tạo ra sự mới mẻ và đột phá”.

Là ngân hàng tiên phong và giữ vững vị trí dẫn đầu trong suốt 6 năm qua, Timo là cái tên nổi bật trong lĩnh vực tài chính - ngân hàng số tại thị trường Việt Nam. Điều gì đã giúp Timo giữ vững phong độ và khẳng định vị thế trong giai đoạn cạnh tranh mạnh mẽ này?

Lấy khách hàng làm trung tâm và đáp ứng nhu cầu ngày càng tăng của khách hàng: Với định hướng trở thành “ngân hàng mọi lúc mọi nơi” và tôn chỉ “khách hàng là ưu tiên hàng đầu”, Timo đặc biệt chú trọng cung cấp những dịch vụ ngân hàng đơn giản, tiện ích và hiệu quả nhất cho khách hàng.

Thay đổi diện mạo trẻ trung năng động hơn và hướng tới đối tượng khách hàng trẻ đầy tiềm năng: Để tạo được sự hấp dẫn với khách hàng trẻ là sinh viên học sinh, Timo mang lại những chương trình ưu đãi, khuyến mại và giá trị cộng hưởng như duy trì miễn phí tất cả các loại phí giao dịch ngân hàng, gia tăng thu nhập thông qua giới thiệu bạn bè, hỗ trợ mở thẻ tín dụng, hỗ trợ đầu tư từ khoản tiền nhỏ với cam kết luôn đảm bảo tiêu chí “Bất cứ nơi đâu, bất cứ lúc nào”.

Chú trọng tới xây dựng đội ngũ nhân sự bao gồm cả ban cố vấn và quản lý từ cấp cao tới cấp trung: Việc thành lập ban cố vấn cấp cao không chỉ đóng vai trò đưa ra những định hướng đúng đắn trong đường lối phát triển của Timo, mà đồng thời góp phần thu hút, đào tạo đội ngũ nhân lực giỏi trong chuyên môn, sáng tạo, chiến lược.

Đầu tư hiệu quả vào cơ sở hạ tầng công nghệ thông tin, công nghệ mới và có chiến lược phát triển phù hợp các dòng sản phẩm và dịch vụ: Mỗi sản phẩm Timo đưa ra đều phải dựa trên nhu cầu của khách hàng và mang lại giải pháp hữu ích cho khách hàng trong từng giao dịch tài chính.

Trở thành nhân tố trung tâm và “cộng sự tài chính” trong hệ sinh thái số: Để tối ưu trải nghiệm cá nhân hoá cho người dùng Timo cũng đã mở rộng quan hệ hợp tác với các đối tác chiến lược trong hầu hết các lĩnh vực như Momo, Zalo, McDonald’s, 7-Eleven… Điều này giúp Timo tăng độ “phủ sóng” cũng như nhận diện thương hiệu của mình ở khắp nơi và có thể gia tăng tập khách hàng trong thời gian ngắn.

Có thể nói, các ngân hàng số ra đời không phải để thay thế các ngân hàng truyền thống. Tuy nhiên để trong vòng 10 năm tới, những ngân hàng số được nhìn nhận như ngân hàng truyền thống có rất nhiều rào cản cần phải vượt qua như các quy định pháp lý, quản lý rủi ro, đảm bảo nguồn vốn, nâng cấp hệ thống… Nhưng trên hết, rào cản lớn nhất với ngân hàng số chính là làm thế nào có thể xây dựng được lòng tin từ khách hàng, từ đó họ tự tin lựa chọn sử dụng sản phẩm và dịch vụ của bạn.