Kinh nghiệm quản lý thuế đối với hoạt động kinh tế ngầm ở các nước trên thế giới

Thời gian gần đây, các hoạt động kinh tế ngầm luôn thay đổi cùng sự phát triển của số hóa, toàn cầu hóa và xuất hiện các mô hình kinh doanh mới đã tạo sự thay đổi nhanh chóng trong kinh tế - xã hội. Điều này đòi hỏi các cơ quan quản lý nhà nước, đặc biệt là cơ quan thuế cần tăng cường và nâng cao chất lượng quản lý thuế, thích nghi với sự thay đổi của các hoạt động kinh tế ngầm.

Qua nghiên cứu cho thấy, công tác quản lý thuế ở nhiều quốc gia ngày càng được quan tâm, các phương thức quản lý thuế cũng có sự điều chỉnh cùng với xu hướng thay đổi của các hoạt động kinh tế ngầm.

Đặt vấn đề

Kinh tế ngầm được hiểu theo nhiều giác độ, nhưng tựu chung lại thì kinh tế ngầm là tất cả các hoạt động kinh tế chưa được đăng ký chính thức, do đó chưa được tính vào GDP chính thức (Friedrich Schneider, 2016). Khái niệm mang nghĩa rộng nhất về kinh tế ngầm, đó là những hoạt động kinh tế mà có thu nhập phát sinh, từ đó phá vỡ quy định của pháp luật, phá vỡ nguyên tắc đánh thuế hoặc khó có thể kiểm soát được (Dell Anno, 2003; Dell Anno and Schneider, 2004).

Nền kinh tế ngầm được hình thành bởi nhiều lý do: (i) Tránh/trốn thuế (thuế thu nhập, thuế GTGT…); (ii) Tránh thanh toán các khoản đóng góp an sinh xã hội; (iii) Tránh các tiêu chuẩn thị trường lao động hợp pháp (lương tối thiểu, giờ làm việc tối thiểu, tiêu chuẩn an toàn lao động…); (iv) Tránh việc phải tuân thủ các thủ tục hành chính.

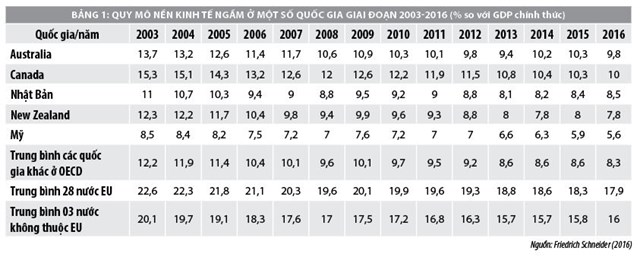

Quy mô nền kinh tế ngầm khác biệt ở từng quốc gia trên thế giới đều có sự khác biệt. Mặc dù, mức độ gia tăng các hoạt động kinh tế ngầm đã giảm dần theo thời gian, nhưng ước tính quy mô kinh tế ngầm so với GDP chính thức vẫn ở mức cao. Quy mô nền kinh tế ngầm ở 28 quốc gia thuộc Liên minh châu Âu (EU) năm 2003 ở mức trung bình là 22,6% GDP, đến năm 2016 tỷ lệ này giảm xuống còn 17,9% GDP.

Sự tồn tại của nền kinh tế ngầm có nhiều ảnh hưởng không tốt đến nền kinh tế chính thức, trong đó có vấn đề gây thất thu cho ngân sách nhà nước. Điều này ngày càng đặt ra thách thức cho công tác quản lý thuế. Tỷ lệ trốn/tránh thuế (gồm thuế gián thu và thuế thu nhập) do nền kinh tế ngầm gây ra ở Ba Lan khoảng 4,2% GDP chính thức và năm 2014, khoảng 1,9% ở Đức và 2,9% ở Cộng hòa Séc. Theo Ngân hàng Thế giới (WB) 2018, quy mô nền kinh tế ngầm so với GDP ít hơn 1% thì tỷ lệ thất thu thuế so với GDP cao hơn 0,125%. Theo Tổng cục Thống kê, quy mô của nền kinh tế ngầm ở Việt Nam chiếm tỷ lệ khá lớn, khoảng 30% GDP. Nguồn thu thuế tiềm năng theo Nguyen Thai Hoa (2019) cũng bị mất đi hàng năm khoảng từ 3,3% đến 5% GDP.

Quản lý thuế đối với các hoạt động kinh tế ngầm ở một số quốc gia

Hiện nay ở nhiều nước, công tác quản lý thuế được tăng cường và hướng đến áp dụng những thành tựu của cuộc Cách mạng công nghiệp 4.0, của kỹ thuật số nhằm giảm cơ hội phát triển của các hoạt động kinh tế ngầm và tăng cường phát hiện hành vi gian lận. Một yếu tố quan trọng của nền kinh tế ngầm là thanh toán bằng tiền mặt dễ cho phép người bán không báo cáo các giao dịch thương mại. Tuy nhiên, nếu thanh toán điện tử được sử dụng thay vì tiền mặt thì các giao dịch khó có thể được giấu diếm. Do đó, các quốc gia có xu hướng quy định bắt buộc áp dụng hóa đơn điện tử và thanh toán lương, các khoản thu nhập thông qua thanh toán điện tử nhằm giảm quy mô nền kinh tế ngầm.

Áp dụng bắt buộc hóa đơn điện tử

Hóa đơn điện tử là một loại hình thanh toán điện tử, trong đó các tài liệu giao dịch như lệnh mua, điều khoản thanh toán và tín dụng được gửi theo phương thức kỹ thuật số giữa các bên có liên quan. Cho đến nay, các quốc gia đã bắt buộc áp dụng hóa đơn điện tử đối với tất cả các giao dịch gồm có: Argentina, Brazil, Trung Quốc, Croatia, Hy Lạp, Hungary, Indonesia, Ý, Philippines, Bồ Đào Nha, Romania và Venezuela. Một số quốc gia áp dụng các yêu cầu về lập hóa đơn điện tử theo phân đoạn thị trường như: Áo, Bỉ, Đức, Hà Lan và Thụy Điển. Khi các chính phủ chuyển sang sử dụng hóa đơn điện tử bắt buộc, các doanh nghiệp phải đối mặt với một điều kiện chặt chẽ hơn về tuân thủ thuế.

Nghiên cứu kinh nghiệm các nước cho thấy, nhìn chung đối tượng áp dụng hóa đơn điện tử chủ yếu là doanh nghiệp, người bán hàng hóa, dịch vụ và các nhà cung cấp hàng hóa, dịch vụ. Việc lập hóa đơn điện tử được áp dụng cho các đối tượng giao dịch B2G (giữa doanh nghiệp và chính phủ), B2B (giữa doanh nghiệp với doanh nghiệp), B2C (giữa doanh nghiệp và khách hàng cá nhân)…

Tại Trung Quốc, cơ sở quản lý thuế là bằng hóa đơn. Theo mô hình truyền thống thì quản lý thuế thường thông qua hóa đơn giấy có dấu của cơ quan thuế. Tuy nhiên, cùng với việc cải cách quản lý thuế, Trung Quốc đã áp dụng điện tử hóa các con dấu, chữ ký và điện tử hóa hóa đơn. Nhiều cơ quan nhà nước đã sử dụng con dấu, chữ ký điện tử, văn bản hành chính không phải ban hành bằng giấy.

Hóa đơn điện tử ở Trung Quốc được định nghĩa là hóa đơn có thông tin được mã hóa, số hóa đưa lên mạng, do vậy nó khác biệt hoàn toàn với hóa đơn truyền thống. Trung Quốc có những công cụ xác nhận danh tính, chữ ký điện tử giúp đảm bảo độ chính xác của thông tin trên mạng. Việc thay đổi này đã tạo điều kiện thuận tiện hơn cho việc giám sát của cơ quan thuế do có thể giám sát tức thì, thay vì giám sát hậu kỳ như trước đây. Cơ quan thuế Trung Quốc có bộ phận/đơn vị làm nhiệm vụ thống kê, phân tích dữ liệu hàng ngày để đưa ra kết quả và các kết quả phân tích sẽ tự động đưa ra các cảnh báo.

Đến nay, Trung Quốc đã áp dụng hóa đơn điện tử trên phạm vi toàn quốc và cho tất cả các doanh nghiệp. Mỗi hóa đơn có 1 mã QR, con dấu của cơ quan thuế và hệ thống ký mã hiệu, dùng để quét thông tin trên từng hóa đơn. Thông qua hóa đơn điện tử, cơ quan thuế có thể kiểm tra được lượng hàng tồn kho của một doanh nghiệp. Hiện nay, Trung Quốc đang thực hiện xây dựng Cục thuế điện tử nhằm thực hiện chiến lược số hóa quốc gia.

Singapore đã cho phép áp dụng hóa đơn điện tử từ năm 2003. Doanh nghiệp có thể phát hành hóa đơn điện tử mà không cần sự chấp thuận trước của cơ quan thu nội địa (IRAS) nhưng phải tuân thủ Hướng dẫn lưu giữ hồ sơ đối với doanh nghiệp đăng ký. Doanh nghiệp có thể thuê bên thứ 3 tạo hóa đơn điện tử và tín dụng điện tử. Theo Hướng dẫn lưu giữ hồ sơ, thì hồ sơ hóa đơn điện tử có thể được giữ bằng phần mềm kế toán. Thêm vào đó, mặc dù IRAS không yêu cầu chữ ký số (IRAS, 2013b) thì hồ sơ hóa đơn điện tử vẫn phải được lưu giữ và hoạt động với độ tin cậy, tính xác thực cần thiết. Từ tháng 11/2008, các doanh nghiệp cung cấp hàng hóa và dịch vụ cho chính phủ bắt buộc phải phát hành hóa đơn điện tử. Như vậy, Singapore đã bắt buộc áp dụng hóa đơn điện tử B2G từ năm 2008 và áp dụng đối với đối tượng là các nhà cung cấp.

Hàn Quốc đã triển khai hệ thống thuế giá trị gia tăng vào năm 1976 và để giúp cải thiện công tác thu thuế, quốc gia này đã yêu cầu áp dụng toàn bộ hóa đơn điện tử đối với B2G và B2B vào năm 2010. Đối với các doanh nghiệp và cá nhân khác, trước đây việc sử dụng hóa đơn điện tử được áp dụng đối với một số nhóm đối tượng nhất định. Tuy nhiên, sau đó việc áp dụng hóa đơn điện tử được áp dụng bắt buộc đối với doanh nghiệp (từ năm 2011) và hóa đơn điện tử được áp dụng theo ngưỡng doanh thu và ngưỡng này được điều chỉnh giảm dần (từ năm 2012 là 1 tỷ KRW (khoảng 910 ngàn USD và từ 01/07/2014 là 300 triệu KRW (tương đương khoảng 270 ngàn USD). Việc chuyển đổi từ hóa đơn giấy sang hóa đơn điện tử giúp Hàn Quốc tiết kiệm khoảng 6.700 tỷ Won chi phí cho toàn xã hội.

Mexico cũng là một quốc gia áp dụng rộng rãi hóa đơn điện tử. Năm 2010, mô hình xuất hóa đơn điện tử qua internet (CFDI) được công bố. Năm 2011, Các công ty có doanh thu lớn hơn 4 triệu peso phải áp dụng CFDI. Ngày 1/1/2014, Mexico triển khai bắt buộc áp dụng CFDI với các công ty có doanh thu từ 250.000 peso trở lên và cho việc phát hành tiền lương hoặc chứng từ lương. Sau đó, các hình thức hóa đơn truyền thống đã dần dần không còn được sử dụng rộng rãi, thay vào đó là hóa đơn điện tử. Mục tiêu chính của việc bắt buộc áp dụng hóa đơn điện tử là chống gian lận thuế và giảm quy mô nền kinh tế phi chính thức. Để có thể phát hành một hóa đơn điện tử, doanh nghiệp phải đăng ký với Cơ quan thuế Mexico (SAT) và có được chữ ký số, con dấu kỹ thuật số từ SAT. Tác động của việc áp dụng hóa đơn điện tử khá rõ rệt trong việc làm giảm quy mô nền kinh tế ngầm tại Mexico khoảng 4% GDP và tăng nguồn thu thuế giá trị gia tăng tương đương 21% ngân sách hàng năm của Mexico.

Áp dụng bắt buộc thanh toán điện tử đối với việc trả lương và các khoản thu nhập

Các quốc gia Croatia, Slovenia, Bosnia, Uruguay đã có quy định bắt buộc thanh toán điện tử (không dùng tiền mặt) đối với các khoản tiền lương và tiền công thông qua chuyển khoản ngân hàng. Theo dữ liệu của World Bank, năm 2014 hơn 70% người nhận lương ở các quốc gia được phân tích đã nhận tiền lương vào tài khoản của họ thông qua các tổ chức tài chính (ví dụ 74,6% ở Bulgary; 77,5% ở Bosnia, tỷ lệ cao nhất là 97% ở Slovenia). Lượng tiền được trả thông qua tài khoản ngân hàng sẽ giúp giảm quy mô của nền kinh tế ngầm. Theo EY (2019), việc quy định thanh toán tiền lương và tiền công thông qua tài khoản ngân hàng ước tính giúp quy mô của nền kinh tế ngầm giảm khoảng 0,28% GDP ở Ba Lan; 0,13% GDP ở Cộng hòa Séc; 0,1% GDP ở Bulgary…

Áp dụng bắt buộc thanh toán điện tử đối với các lợi ích an sinh xã hội

Việc thanh toán khoản trợ cấp thất nghiệp và ốm đau thông qua chuyển khoản ngân hàng là bắt buộc ở Bulgary, Croatia và Slovenia. Ở Italia, tất cả các khoản giải ngân viện trợ xã hội được thực hiện qua thẻ trả trước. Ngoài ra, tất cả các khoản lợi ích an sinh xã hội (bao gồm cả lương hưu) được thanh toán điện tử ở Đan Mạch, Thụy Điển, Uruguay. Theo ước tính của EY (2019), nếu áp dụng quy định bắt buộc thanh toán điện tử đối với các khoản lương hưu thì có thể giảm quy mô nền kinh tế ngầm ở Ba Lan khoảng 0,59% GDP; ở Cộng hòa Séc 0,47% GDP; ở Slovakia 0,45% GDP và 0,31% GDP ở Croatia; 0,18% GDP ở Slovenia; 0,16% GDP ở Bulgary. Nếu áp dụng quy định bắt buộc thanh toán điện tử đối với các khoản trợ cấp thất nghiệp thì có thể giảm quy mô nền kinh tế ngầm khoảng 0,013% GDP ở Slovakia; 0,011% GDP ở Cộng hòa Séc.

Áp dụng ngưỡng thanh toán tiền mặt của người tiêu dùng

Quy định này nhằm xác định một giá trị tiền tệ nhất định (ngưỡng) cho một giao dịch mà nếu vượt quá thì không cho phép người tiêu dùng thanh toán bằng tiền mặt. Trong trường hợp vượt quá ngưỡng giá trị tiền mặt quy định thì các giao dịch được thay thế bằng các khoản thanh toán điện tử bổ sung. Đây cũng là cách thức mà cơ quan quản lý thuế áp dụng nhằm làm giảm quy mô của nền kinh tế ngầm và tăng nguồn thu thuế cho Nhà nước.

Ngưỡng thanh toán tiền mặt đã được áp dụng ở Bulgary, Croatia, Cộng hòa Séc, Slovakia... Tại Slovakia, từ ngày 1/1/2012, ngưỡng thanh toán tiền mặt đối với giao dịch B2B, C2B và B2C lên tới 5.000 Euro. Tại Cộng hòa Séc, hạn mức thanh toán tiền mặt trong một ngày là 350.000 CZK (khoảng 14.000 Euro). Tại Bulgary, ngưỡng tối đa thanh toán tiền mặt là 10.000 leva (khoảng 5.112 Euro). Tại Bỉ, từ 16/4/2012, ngưỡng thanh toán tiền mặt giảm xuống từ 15.000 Euro xuống 5.000 Euro. Tại Hy Lạp, mức tối đa đối với giao dịch mua hàng hóa và dịch vụ là 1.500 Euro.

Tuy nhiên, ở phần lớn các quốc gia châu Âu, hiện tại ngưỡng thanh toán tiền mặt vẫn tương đối cao (từ 5.000 Euro đến 15.000 Euro), do đó tác động trong việc giảm thanh toán tiền mặt vẫn không đáng kể (tiền mặt chủ yếu được người tiêu dùng sử dụng cho các giao dịch có giá trị thấp).

Một số bài học kinh nghiệm cho Việt Nam

Một số quy định quản lý thuế nhằm giảm thiểu quy mô của nền kinh tế ngầm đã được áp dụng ở nhiều quốc gia. Việt Nam cần tìm hiểu và chọn lọc những cách thức quản lý thuế có khả năng áp dụng phù hợp với tiến trình phát triển cũng như trình độ khoa học kỹ thuật hiện có.

Thứ nhất, về áp dụng bắt buộc hóa đơn điện tử

Đối với cơ quan thuế, việc quy định doanh nghiệp sử dụng hóa đơn điện tử giúp giảm chi phí quản lý, dễ dàng truy xuất các số liệu thống kê báo cáo trên hệ thống, cơ quan thuế có thể kiểm tra, đối chiếu số liệu đầu ra và đầu vào của các DN, hỗ trợ việc hoàn thuế được thuận tiện và chính xác. Do nền kinh tế kỹ thuật số khiến cho việc thu thuế phức tạp hơn nên Chính phủ các nước ngày càng tận dụng công nghệ để tăng cường thu thuế gián thu và biện pháp khả thi nhất là hóa đơn điện tử. Việt Nam trong thời gian qua đã thực hiện sửa đổi, bổ sung Luật Quản lý thuế, theo đó việc quy định rõ ràng về áp dụng hóa đơn điện tử là một bước tiến lớn nhằm hướng tới đạt được hiệu quả về công tác quản lý thuế, kiểm soát được dòng tiền, qua đó sẽ giảm được quy mô của nền kinh tế ngầm.

Thứ hai, về áp dụng bắt buộc thanh toán điện tử

đối với việc trả lương và các khoản thu nhập

Các quốc gia đều khuyến khích và thực hiện áp dụng bắt buộc thanh toán điện tử đối với việc trả lương và các khoản thu nhập thông qua tài khoản ngân hàng nhằm hạn chế tối đa các giao dịch tiền mặt (yếu tố chủ chốt đại diện cho nền kinh tế ngầm). Do đó, Việt Nam cũng nên xem xét, cân nhắc hướng đến áp dụng bắt buộc thanh toán điện tử đối với các khoản tiền lương và tiền công theo lộ trình nhất định để các chủ thể trong nền kinh tế có thời gian thích nghi và thực hiện.

Thứ ba, áp dụng bắt buộc thanh toán điện tử

đối với các lợi ích an sinh xã hội

Đối với Việt Nam, phương thức này đòi hỏi Chính phủ phải có hệ thống thanh toán điện tử hoàn thiện và các cơ quan quản lý thuế cũng phải được trang bị các hệ thống công nghệ thông tin hiện đại mới có thể áp dụng bắt buộc được. Trong bối cảnh hiện nay, khả năng áp dụng phương thức quản lý này sẽ gặp nhiều khó khăn nhưng nếu có sự quyết tâm cao thì vẫn có khả năng thực hiện sớm.

Thứ tư, áp dụng ngưỡng thanh toán tiền mặt

của người tiêu dùng

Đối với Việt Nam, thói quen dùng tiền mặt trong các giao dịch đã hình thành từ khá lâu khiến cho nền kinh tế ngầm có được điều kiện thuận lợi để phát triển. Việc áp dụng phương thức quản lý theo cách áp dụng ngưỡng thanh toán tiền mặt của người tiêu dùng cần được thực hiện có lộ trình. Mặt khác, cần nâng cao vận động, tuyên truyền các chủ thể trong nền kinh tế hướng tới việc thanh toán điện tử do sự thuận tiện cũng như lợi ích to lớn mang lại trong việc giảm thiểu quy mô của nền kinh tế ngầm, giúp cơ quan thuế tăng nguồn thu và kiểm soát được các hành vi gian lận.

Tài liệu tham khảo

1. Báo cáo về "Quản lý các hoạt động chuyển giá và chính sách tài chính hỗ trợ, quản lý thương mại điện tử” tại Tô Châu, Trung Quốc (2018);

2. Nguyễn Đại Trí (2017), “Nghiên cứu hình thành cơ sở dữ liệu và giải pháp thúc đẩy sử dụng hóa đơn điện tử”;

3. Nguyen Thai Hoa (2019), “How large is Vietnam’s informal economy?”. https://onlinelibrary.wiley.com/doi/epdf/10.1111/ecaf.12328;

4. Friedrich Schneider (2016), “Estimating the Size of the Shadow Economies of Highlydeveloped Countries: Selected New Results”;

5. Dell’Anno, R. and F. Schneider (2004), “The Shadow Economy of Italy and other OECD Countries: What Do We Know?”, Discussion Paper, Department of Economics, University of Linz, Linz;

6. Friedrich Schneider et al (2015), “Shadow economy and tax evasion in the EU”. Journal of Money Laundering Control, ISSN: 1368-5201. Publication date: 5 January 2015;

7. Rajul Awasthi and Michael Engelschalk (2018), “Taxation and the Shadow Economy: How the Tax System Can Stimulate and Enforce the Formalization of Business Activities” World Bank Policy Research Working Paper, 2018.

: Đẩy nhanh tiến độ thu thập thông tin tại hộ")