Bàn về Tác động của cấu trúc vốn tới hiệu quả kinh doanh

Thống kê trong năm 2018, có khá nhiều công ty cổ phần thuộc ngành Dầu khí Việt Nam xếp trong Top 500 doanh nghiệp lớn nhất Việt Nam. Thực tế này cho thấy sự phát triển và lớn mạnh cả về quy mô tài chính, hiệu quả hoạt động kinh doanh của các công ty cổ phần thuộc ngành Dầu khí.

Trong quá trình hội nhập sâu vào nền kinh tế quốc tế, các công ty cổ phần thuộc ngành Dầu khí Việt Nam cần tiếp tục tái cấu trúc, tăng cường nội lực, nâng cao sức cạnh tranh. Phân tích tác động của cấu trúc vốn tới hiệu quả hoạt động kinh doanh của các công ty cổ phần thuộc ngành Dầu khí Việt Nam, bài viết đề xuất, khuyến nghị và hàm ý về chính sách, góp phần nâng cao hiệu quả hoạt động của các công ty cổ phần trong ngành Dầu khí.

Phương pháp nghiên cứu

Hiện nay, các công ty cổ phần (CTCP) thuộc ngành Dầu khí đang sở hữu một lượng vốn lớn và tham gia vào chuỗi giá trị hoàn chỉnh, đồng bộ từ tìm kiếm, thăm dò, khai thác dầu khí đến vận chuyển, chế biến, lọc hóa dầu, tàng trữ, phân phối và các lĩnh vực sản xuất, dịch vụ khác từ dầu khí, đóng góp quan trọng vào sự nghiệp công nghiệp hóa, hiện đại hóa đất nước, bảo vệ chủ quyền, góp phần thực hiện Chiến lược kinh tế biển. Để có thể phân tích chính xác tác động của cấu trúc vốn tới hiệu quả hoạt động kinh doanh của các CTCP thuộc ngành Dầu khí, bài viết tiến hành thu thập tư liệu thông qua các phương pháp sau:

Nghiên cứu sơ bộ: Để xây dựng khung nghiên cứu, nhóm tác giả nghiên cứu tổng quan tư liệu từ các bài báo khoa học, sách giáo trình có liên quan để hệ thống hóa các mô hình và thước một số công trình khoa học đo các biến số sẽ sử dụng trong kiểm định. Nghiên cứu sơ bộ thực hiện phân tích thử một mẫu các CTCP thuộc ngành Dầu khí, để từ đó có những phát hiện, điều chỉnh mô hình và thước đo cho phù hợp.

Nghiên cứu chính thức: Sau giai đoạn nghiên cứu sơ bộ, nhóm tác giả sử dụng nghiên cứu chính thức với quy mô mẫu và chuỗi thời gian đảm bảo phù hợp. Phương pháp nghiên cứu chính thức được thực hiện nhằm phân tích mô hình để chỉ ra mối quan hệ giữa cấu trúc vốn nhà nước tới hiệu quả kinh doanh của doanh nghiệp (DN). Từ đó, đặt ra các giả thuyết nghiên cứu, cũng như kiểm định và phát hiện các khuyết tật của mô hình, xem xét mô hình có vi phạm các giả định đặt ra ban đầu hay không.

Mô tả mẫu và dữ liệu sử dụng trong nghiên cứu: Trong nhiều nghiên cứu trước đây, các tác giả đều thống nhất rằng, nếu sử dụng mô hình kinh tế lượng thì kích thước mẫu và phương pháp chọn mẫu là hai yếu tố ảnh hưởng đến tính đại diện của mẫu. Trong nghiên cứu này cũng xem xét hai yếu tố trên.

Về kích thước mẫu: Nghiên cứu sử dụng 217 quan sát và kích cỡ này theo nhóm tác giả là đảm bảo chạy được mô hình dữ liệu mảng.

Về phương pháp chọn mẫu: Nhóm tác giả sử dụng phương pháp chọn mẫu ngẫu nhiên từ các CTCP có vốn nhà nước thuộc ngành Dầu khí Việt Nam niêm yết trên sàn chứng khoán. Tổng cộng có 31 mã chứng khoán của các công ty thuộc đối tượng nghiên cứu.

Về dữ liệu sử dụng trong nghiên cứu: Dữ liệu dưới dạng bảng. Đây là dữ liệu kết hợp giữa dữ liệu chéo và chuỗi thời gian. Dạng dữ liệu này là dạng dữ liệu cân bằng đối xứng. Dữ liệu được thu thập từ trang web www.cafef.vn. Các chỉ tiêu được lọc ra từ Bảng cân đối kế toán và Báo cáo kết quả kinh doanh của các công ty có mã niêm yết trên trang điện tử trong giai đoạn 2012 – 2018. Dữ liệu bảng chứa đựng nhiều thông tin hơn dữ liệu tại một thời điểm hay dữ liệu theo chuỗi thời gian. Do đó, việc phân tích dữ liệu bảng cũng sẽ có những đặc thù khác so với các dữ liệu thông thường. Hiện nay, có 2 kỹ thuật để xử lý dữ liệu bảng, đó là xử lý qua mô hình tác động ngẫu nhiên và mô hình hồi quy gộp.

Mô hình nghiên cứu và biến số

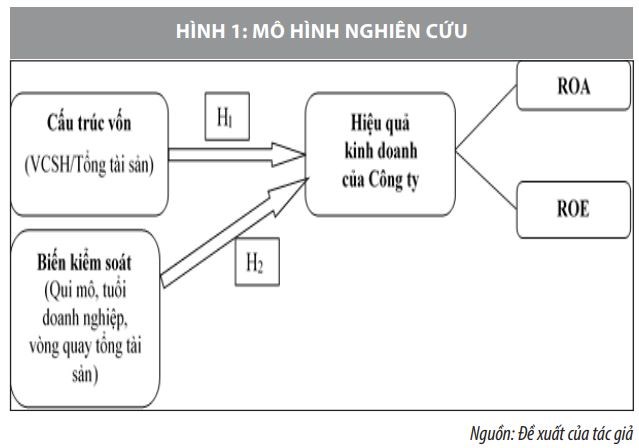

Hình 1 cho thấy, mô hình nghiên cứu được xây dựng, với 2 giả thuyết sau:

Giả thuyết H1: Có sự tác động của cấu trúc vốn đến hiệu quả kinh doanh của DN.

Giả thuyết H2: Các biến như quy mô công ty, tuổi DN, vòng quay tổng tài sản có kiểm soát đến hiệu quả kinh doanh của DN.

Biến phụ thuộc: Dựa trên các nghiên cứu của Zeitun and Tian (2014), El-Sayed Ebaid (2009), San and Heng (2011), bài viết sử dụng tỷ số lợi nhuận trên tài sản (ROA) và hệ số thu nhập trên vốn cổ phần (ROE) để đánh giá hiệu quả kinh doanh của các CTCP có vốn nhà nước. Hiện nay, ROA là một trong những thước đo được sử dụng phổ biến để đánh giá thành quả tài chính (Salehi & Biglar, 2009), trong khi ROE là một trong những hệ số quan trọng nhà đầu tư xem xét (Salehi & Biglar, 2009).

Biến độc lập: Biến độc lập trong nghiên cứu này là cấu trúc vốn, được đo lường bằng tỷ lệ nợ trên tổng tài sản (Zeitun & Tian, 2014), (El-Sayed Ebaid, 2009), (Pratheepkanth, 2011). Tỷ lệ nợ đại diện cho cấu trúc vốn.

Kết quả kiểm định mô hình

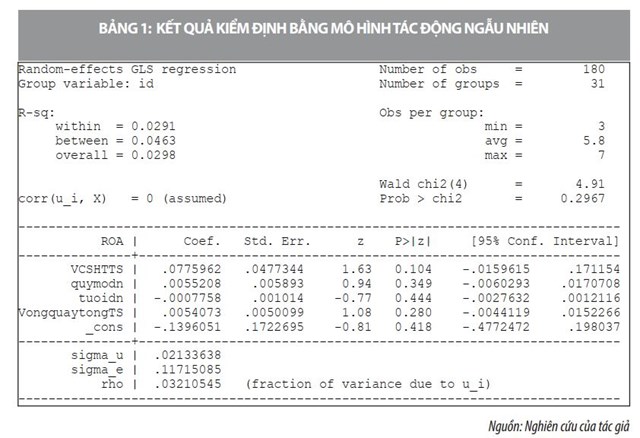

Tác động của cấu trúc vốn tới ROA: Để có thể đánh giá được tác động của cấu trúc vốn tới ROA, trước tiên nhóm tác giả thực hiện ước lượng mô hình tác động ngẫu nhiên (Bảng 1).

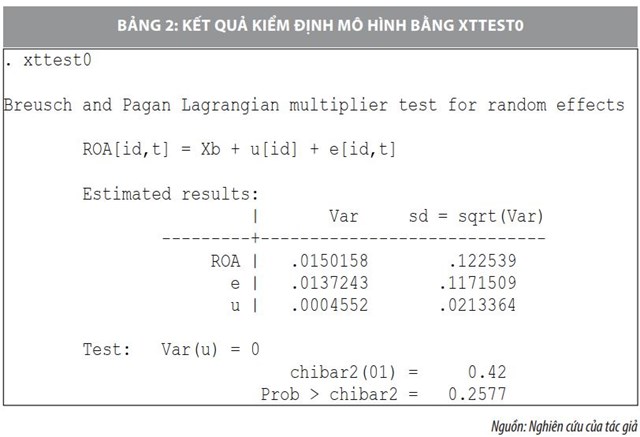

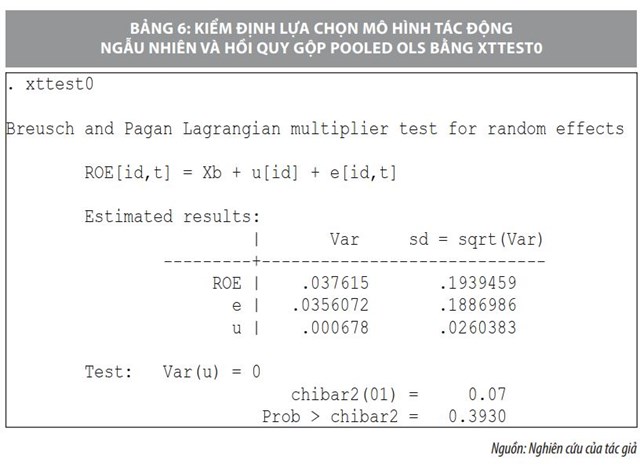

Tiếp đến, kiểm định lựa chọn mô hình tác động ngẫu nhiên và hồi quy gộp (Pooled OLS) bằng xttest0 (Bảng 2).

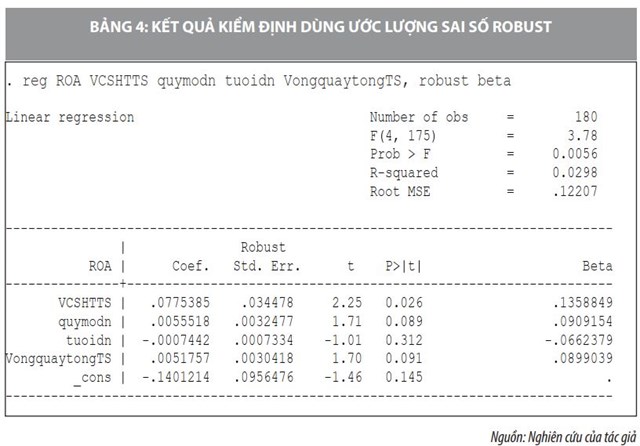

Từ kết quả kiểm định mô hình có thể thấy, vì p-value của xttest0 lớn nên mô hình phải là mô hình Pooled OLS, theo đó nghiên cứu cần sử dụng sai số chuẩn vững. White (1980) đề xuất phương pháp sai số chuẩn vững với tư tưởng như sau: Vẫn sử dụng các hệ số ước lượng từ phương pháp OLS. Tuy nhiên, phương sai các hệ số ước lượng được tính toán lại và không sử dụng đến giả thiết phương sai sai số không đổi. Ước lượng mô hình sai số chuẩn mạnh sẽ cho một kết quả ước lượng đúng của sai số chuẩn.

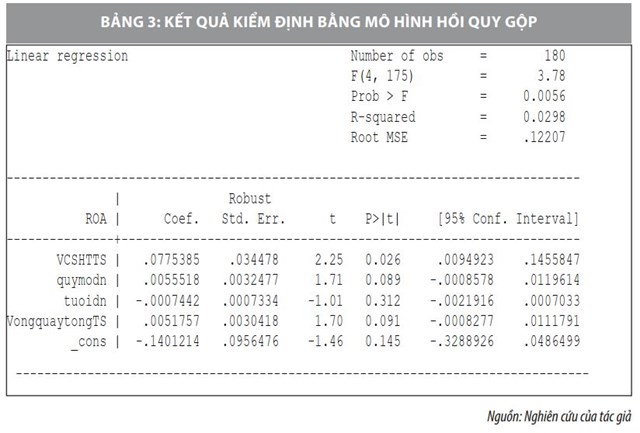

Bảng 4 cho thấy, khi dùng ước lượng sai số Robust thì ước lượng này rất vững. Mô hình này có biến “Vốn chủ sở hữu/tổng tài sản”, hệ số có ý nghĩa thống kê (giá trị P-value bằng 0.026 < 0.05). Bên cạnh đó, các biến số khác như: Quymodn, tuoidn, VongquaytongTS không có ý nghĩa thống kê trong mô hình. Phương trình hệ số ước lượng của mô hình như sau:

ROA = -0.124 + 0.07754* vốn chủ sở hữu tổng tài sản

Giải thích: Nếu không có vốn chủ sở hữu thì ROA = - 0.124, khi vốn chủ sở hữu tăng thêm 1 đơn vị, thì trung bình ROA tăng thêm 0.07754 đơn vị và ngược lại, với hệ số hồi quy chuẩn hóa bê ta là 0.136 và hệ số xác định của mô hình là R-square, đạt gần 30%, tức là vốn chủ sở hữuTTS giải thích được 30% biến thiên thay đổi của ROA.

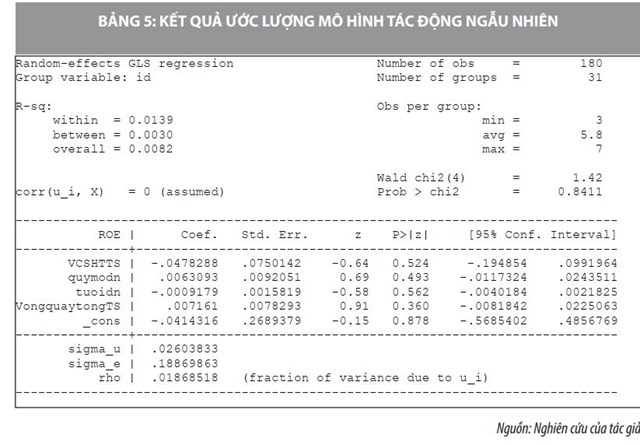

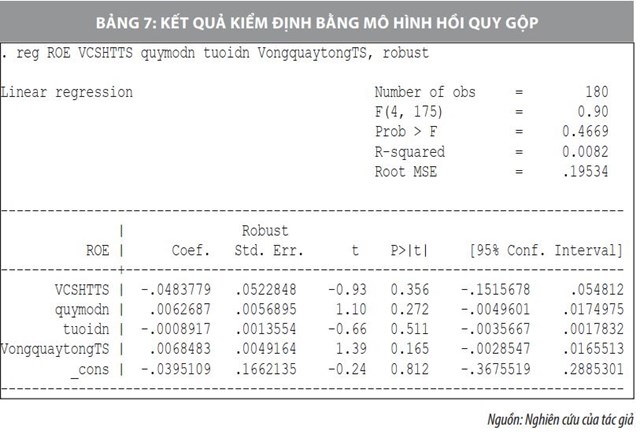

Tác động của cấu trúc vốn tới ROE: Nhóm tác giả tiếp tục thực hiện kiểm định mô hình, tuy nhiên, trong mô hình lần này, biến phụ thuộc là lợi nhuận trên vốn chủ sở hữu ROE. Trước tiên, nghiên cứu này thực hiện ước lượng mô hình tác động ngẫu nhiên (Bảng 5). Vì p-value của xttest0 lớn, nên mô hình phải là mô hình Pooled OLS. Mô hình với biến phụ thuộc ROE không có ý nghĩa, giá trị P – value của các hệ số ước lượng trong mô hình đều khá cao và lớn hơn 0.05.

Thảo luận: Mối quan hệ giữa cấu trúc vốn và hiệu quả kinh doanh của công ty là một vấn đề nhận được sự quan tâm của các nhà quản trị DN. Tuy nhiên, kết quả của các nghiên cứu trước đây còn chưa thống nhất. Có nghiên cứu còn cho thấy, sự ảnh hưởng đồng biến của Tỷ lệ nợ/Tổng tài sản lên hiệu quả kinh doanh như: Nghiên cứu của Abor (2005) cho thấy, ảnh hưởng đồng biến của Tỷ lệ nợ/Tổng tài sản lên hệ số ROE của 20 công ty niêm yết tại Ghana trong giai đoạn 1998 – 2002.

Ủng hộ cho kết luận của Abor (2005), Gill, Biger và Mathur (2011) cũng quan sát thấy rằng, mối quan hệ cùng chiều giữa tỷ lệ nợ và hệ số ROE trong mẫu gồm 272 công ty dịch vụ và sản xuất niêm yết tại New York giai đoạn 2005– 2007.

Ở chiều ngược lại, kết quả nghiên cứu trên cho thấy, vốn chủ sở hữu/Tổng tài sản tác động cùng chiều đến ROA. Kết quả nghiên cứu của nhóm tác giả có tính tương đồng với những nghiên cứu của Gleason, Mathur và Mathur (2000), khi cùng cho thấy ảnh hưởng tiêu cực của Tỷ lệ nợ/Tổng tài sản lên hệ số ROA của các công ty trong ngành Bán lẻ tại 14 quốc gia ở châu Âu. Nhóm nghiên cứu giải thích, các nhà bán lẻ tại châu Âu có mức sử dụng nợ vay nhiều hơn mức thích hợp, do đó ảnh hưởng xấu đến thành quả công ty.

Tương đồng với kết quả trên, nghiên cứu của Zeitun and Tian (2014) khi xem xét mối quan hệ giữa cấu trúc vốn (đại diện bởi Tỷ lệ nợ/Tổng tài sản) và hiệu quả kinh doanh (đại diện bởi hệ số ROA và ROE) của 167 công ty tại Jordan trong giai đoạn 1989 – 2003 đã kết luận rằng, cấu trúc vốn và hiệu quả kinh doanh có mối quan hệ ngược chiều. Kết luận của Zeitun and Tian (2014) được hỗ trợ bởi phát hiện của Harris and Raviv (1991), Krishnan and Moyer (1997), Agarwal và Elston (2001).

Kết quả nghiên cứu của Ahmad, Abdullah, and Roslan (2012) dựa trên mẫu quan sát gồm 58 công ty niêm yết tại Malaysia trong giai đoạn 2005 – 2010 đã cho thấy, ROA và ROE của các công ty sẽ giảm khi mức sử dụng nợ vay tăng cao. Pratheepkanth (2011) giải thích rằng, công ty phụ thuộc quá nhiều vào vốn vay sẽ phải chi trả nhiều lãi vay và do đó làm giảm hiệu quả kinh doanh. Trên cơ sở nghiên cứu một nhóm các công ty ngành Thực phẩm tại Nigeria giai đoạn 2009 – 2013, Alalade, Oguntodu và Adelakun (2015) khuyên rằng, người quản lý công ty cần giảm mức sử dụng nợ vay để gia tăng thành quả kinh doanh.

Như vậy, kết quả nghiên cứu đã tương đồng với phần lớn các nghiên cứu trước đây và cho thấy rằng, cấu trúc vốn và hiệu quả kinh doanh của công ty có mối quan hệ ngược chiều nhau (tỷ lệ nợ phải trả/Tổng tài sản ảnh hưởng ngược chiều lên hiệu quả kinh doanh). Kết quả ước lượng cũng chỉ ra mô hình với biến phụ thuộc ROA có ý nghĩa và được giải thích bởi cấu trúc vốn, tỷ lệ Vốn chủ sở hữu/Tổng tài sản và hiệu quả kinh doanh có mối quan hệ cùng chiều với nhau. Cụ thể, Tỷ số ROA sẽ gia tăng thêm 0,07754 khi tỷ lệ Vốn chủ sở hữu/Tổng tài sản tăng lên 1 đơn vị. Kết quả này hàm ý rằng, để gia tăng hiệu quả kinh doanh các công ty cần gia tăng thêm tỷ lệ vốn chủ sở hữu trong cơ cấu nguồn vốn của mình.

Khuyến nghị và hàm ý chính sách

Hoàn thiện cấu trúc vốn theo nguồn hình thành: Nguồn hình thành cấu trúc vốn bao gồm vốn chủ sở hữu và nợ phải trả (vốn đi vay). Cụ thể:

Một là, tăng vốn chủ sở hữu: Để tăng thêm vốn chủ sở hữu có thể phát hành cổ phiếu để tăng vốn chủ sở hữu. Đối với các CTCP cần hội tụ đầy đủ các điều kiện để đưa cổ phiếu niêm yết trên thị trường chứng khoán. Đối với các công ty chưa chuyển đổi sang loại hình CTCP thì cần tiếp tục đẩy nhanh, triển khai quyết liệt tiến trình cổ phần hóa và nâng cao chất lượng cổ phần hóa DN nhà nước để có cơ hội huy động thêm vốn qua kênh này.

Hai là, giảm các khoản nợ phải trả: Các DN cần rà soát lại tất cả các khoản nợ phải trả, tiến hành phân loại theo từng nhóm đối tượng phải trả như: Các khoản phải trả người lao động, các khoản phải nộp ngân sách nhà nước… Sau đó, sắp xếp theo thời gian phải trả, qua phân tích đặc điểm cơ cấu nợ vay trung bình của các CTCP thuộc ngành Dầu khí giai đoạn 2012 – 2018 cho thấy, tỷ lệ nợ ngắn hạn trên tổng nợ chiếm tỷ lệ khá cao (trên 70%), do đó, công ty cần khẩn trương tìm nguồn để trả, bằng cách thực hiện các giải pháp. Ngoài ra, công ty cũng cần tích cực thu hồi công nợ phải thu để đảm bảo trả nợ đúng hạn.

Đổi mới mô hình quản trị tập đoàn – công ty con: Hiện nay, mô hình quản trị trong Tập đoàn Dầu khí Việt Nam (PVN) còn bộc lộ một số bất cập, chưa bám sát khung quản trị theo thông lệ quốc tế. Thực tế cho thấy, mâu thuẫn về cơ chế hoạt động giữa tập trung, tích tụ (PVN/công ty mẹ) và phân tán trong quản lý điều hành và vốn (công ty con thường là CTCP). PVN (công ty mẹ - công ty TNHH MTV sở hữu nhà nước) có tư cách pháp nhân chịu trách nhiệm về hiệu quả sản xuất kinh doanh của Tập đoàn, nhưng lại chỉ là cơ quan với bộ máy làm quản lý, còn hoạt động sản xuất kinh doanh thực sự nằm ở các tổng công ty thành viên - công ty con.

Hiệu quả sản xuất kinh doanh toàn PVN thực chất được quyết định, bởi hiệu quả quản lý và quản trị, tổ chức điều hành sản xuất kinh doanh ở các công ty con. Các tổng công ty/công ty con là các đơn vị chịu trách nhiệm trong một lĩnh vực công nghệ đặc thù, nhưng do tính chất sở hữu và mối quan hệ theo cơ chế thị trường thông qua đấu thầu (Luật DN), nên còn nhiều hạn chế trong việc sử dụng năng lực tích hợp giữa các đơn vị thành viên, thể hiện rõ nhất trong xây lắp công trình dầu khí.

Như vậy, để đổi mới mô hình quản trị và nâng cao hiệu quả hoạt động, PVN cần có khung pháp lý riêng bao trùm toàn bộ chuỗi công nghệ cốt lõi. Khung pháp lý này phải tạo điều kiện cho sự liên thông sử dụng các sản phẩm và dịch vụ của nhau, phát huy tối đa nội lực và tận dụng các mặt tích cực của hội nhập quốc tế. Trên cơ sở đó, Tập đoàn có thể lựa chọn một cơ cấu vốn phù hợp, phát triển đa dạng hóa các sản phẩm mang lại giá trị gia tăng lớn và nâng cao tính tự chủ.

Ngoài ra, PVN cũng cần kiểm soát tốt quy mô tài sản và lượng vốn hóa, tạo sức cạnh tranh trong bối cảnh hội nhập kinh tế quốc tế. Chất lượng quản lý và quản trị DN cần được chú trọng và xem xét khả năng cổ phần hóa ở quy mô toàn Tập đoàn, đồng thời, tăng vốn sở hữu và quyền chi phối của công ty mẹ ở các công ty con, thay vì chỉ tập trung cổ phần hóa tối đa các công ty con và Nhà nước nắm quyền sở hữu công ty mẹ.

Nâng cao chất lượng nguồn nhân lực: Do đặc thù ngành nghề sử dụng công nghệ cao, hiện đại, nên vấn đề về nâng cao chất lượng nguồn nhân lực là mấu chốt quan trọng. So với các nước phát triển (thường có tỷ lệ người lao động qua đào tạo đạt 100%, số lượng lao động trình độ cao đẳng, đại học, sau đại học đạt từ 72% trở lên), ngành Dầu khí Việt Nam, con số này còn tương đối thấp, chỉ mới đạt 53%. Để nâng cao chất lượng nguồn nhân lực, PVN cần có chiến lược và lộ trình đào tạo, bồi dưỡng cụ thể; tăng cường trao đổi kinh nghiệm với các nước nhằm học hỏi và nâng cao kiến thức về công nghệ lọc hóa dầu. Bên cạnh đó, tăng cường tổ chức các buổi hội thảo, tọa đàm trao đổi và chia sẻ kinh nghiệm về khai thác, sản xuất dầu khí. Từ đó, tiến tới làm chủ hoàn toàn các công nghệ tiên tiến của thế giới trong điều tra, khảo sát, thăm dò và khai thác dầu khí ngoài vùng nước sâu...

Tài liệu tham khảo:

- Abor, J. (2005), The effect of capital structure on profitability: an empirical analysis of listed firms in Ghana. The Journal of Risk Finance, 6(5), 438-445;

- Ahmad, Z., Abdullah, N. M. H., & Roslan, S. (2012), Capital structure effect on firms performance: Focusing on consumers and industrials sectors on Malaysian firms. International review of business research papers, 8(5), 137-155;

- Alalade, Y., Oguntodu, J. A., & Adelakun, V. A. (2015), Firms’ Capital Structure and Profitability Performance: A Study of Selected Food Product Companies in Nigeria. International Journal Banking and Finance Research, 1(7), 14-25;

- El-Sayed Ebaid, I. (2009), The impact of capital-structure choice on firm performance: empirical evidence from Egypt. The Journal of Risk Finance, 10(5), 477-487;

- Gill, A., Biger, N., & Mathur, N. (2011), The effect of capital structure on profitability: Evidence from the United States. International Journal of Management, 28(4), 3.