Hiệu quả công tác đánh giá tính trọng yếu và rủi ro trong kiểm toán báo cáo tài chính tại các công ty kiểm toán độc lập

Dịch vụ kiểm toán báo cáo tài chính (BCTC) được xem là dịch vụ mang lại doanh thu chủ yếu cho các công ty kiểm toán (CTKT) độc lập hiện nay.

Tuy nhiên, xu thế hội nhập quốc tế trong lĩnh vực kế toán, kiểm toán đòi hỏi các CTKT cần phải nâng cao hơn nữa chất lượng cuộc kiểm toán. Và để nâng cao chất lượng kiểm toán thì rất cần thiết phải có những giải pháp để hoàn thiện hơn nữa công tác đánh giá tính trọng yếu và rủi ro trong kiểm toán BCTC.

Một số hạn chế trong đánh giá tính trọng yếu và rủi ro

Công tác đánh giá trọng yếu và rủi ro kiểm toán ở nhiều CTKT đã được hoàn thiện hơn so với trước đây, góp phần nâng cao hơn chất lượng của các cuộc kiểm toán tại những công ty này.

Tuy nhiên, tại một số CTKT, vẫn tồn tại những hạn chế nhất định cần phải khắc phục, nếu không sẽ gây ảnh hưởng không nhỏ đến chất lượng cuộc kiểm toán trong thời gian tới. Một số vấn đề còn tồn tại trong đánh giá trọng yếu và rủi ro kiểm toán tại các CTKT hiện nay có thể kể gồm:

Đánh giá mức trọng yếu:

Việc phân bổ ước lượng ban đầu về mức trọng yếu cho các khoản mục trên BCTC là công việc rất cần thiết (bằng chứng kiểm toán thường được thu thập theo khoản mục mà không theo toàn bộ BCTC).

Tuy nhiên, đối với việc phân bổ ước lượng ban đầu về mức trọng yếu cho các khoản mục trên BCTC, giữa các CTKT độc lập của Việt Nam cũng không có sự thống nhất. Có những công ty không thực hiện phân bổ mức trọng yếu cho các khoản mục như FACOM, Deloite Việt Nam, AACC, ACCA, CPA Việt Nam... Trong khi đó, lại có một số công ty thực hiện việc phân bổ như AASC, A&C, AFC… (nhưng việc phân bổ này cũng mang nhiều tính xét đoán của kiểm toán viên - KTV).

Có thể nói, việc xác định và phân bổ ước lượng ban đầu về mức trọng yếu cho các khoản mục trên BCTC chưa có sự thống nhất đồng bộ giữa các CTKT và còn phụ thuộc nhiều vào kinh nghiệm xét đoán của KTV.

Cách tiếp cận để đánh giá rủi ro kiểm toán:

Hầu hết các CTKT độc lập của Việt Nam vẫn sử dụng cách đánh giá trọng yếu và rủi ro kiểm toán theo cách tiếp cận truyền thống. Đó là chủ yếu dựa trên các đánh giá và kết luận về các khoản mục cụ thể trên BCTC. Trong khi đó, theo Chuẩn mực Kiểm toán quốc tế mới ban hành thì các CTKT nên sử dụng cách tiếp cận đánh giá rủi ro kiểm toán theo rủi ro kinh doanh của khách hàng

Đánh giá rủi ro kiểm toán trên số dư và nghiệp vụ chi tiết:

Trên thực tế, khi đánh giá về rủi ro tiềm tàng và rủi ro kiểm soát trên số dư tài khoản và nghiệp vụ chi tiết, hầu hết các CTKT độc lập của Việt Nam vẫn chưa thực hiện đánh giá cho từng cơ sở dẫn liệu. Trong khi đây là điều vô cùng cần thiết sẽ giúp KTV có thể thiết kế được các thử nghiệm kiểm toán phù hợp để tập trung vào các cơ sở dẫn liệu có khả năng xảy ra sai phạm nhiều hơn.

Đánh giá rủi ro kiểm soát:

Trên thực tế việc đánh giá rủi ro kiểm soát của các CTKT hiện nay tồn tại 2 vấn đề.

Một là, hầu hết các CTKT độc lập đều thực hiện việc tìm hiểu hệ thống kiểm soát nội bộ (KSNB) của khách hàng, song thường không tin tưởng vào hệ thống này nên luôn đánh giá mức rủi ro kiểm soát ở mức cao nhất. Điều này khiến cho việc đánh giá rủi ro kiểm soát dựa vào hệ thống KSNB của các công ty không còn ý nghĩa, dẫn đến việc KTV sẽ chủ yếu sử dụng các thử nghiệm cơ bản mà các thử nghiệm này thường phải tốn kém chi phí kiểm toán hơn các thử nghiệm kiểm soát.

Hai là, khi tìm hiểu hệ thống KSNB để đánh giá rủi ro kiểm soát, các CTKT chỉ chủ yếu lập bảng hỏi, bảng tường thuật mà chưa chú trọng sử dụng phương pháp Lưu đồ. Trong khi việc sử dụng Lưu đồ trong tìm hiểu hệ thống kiểm soát nội bộ giúp KTV có được nhận xét tốt hơn và đưa ra các thủ tục kiểm toán cần bổ sung một cách dễ dàng hơn.

Giải pháp nâng cao đánh giá tính trọng yếu và rủi ro trong kiểm toán báo cáo tài chính tại các công ty kiểm toán

Thực trạng công tác đánh giá trọng yếu và rủi ro kiểm toán tại một số CTKT hiện nay cho thấy, còn tồn tại những hạn chế làm ảnh hưởng đến chất lượng kiểm toán. Chính vì vậy, các giải pháp khắc phục những hạn chế tồn tại này hiện nay là rất cần thiết. Một số giải pháp mà các CTKT có thể áp dụng như sau:

Hoàn thiện việc đánh giá mức trọng yếu

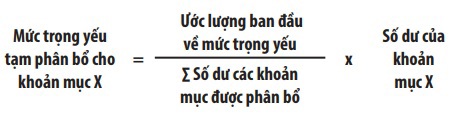

Để khắc phục việc các CTKT chưa thực hiện phân bổ ước lượng ban đầu mức trọng yếu cho các khoản mục thì cần có quy định cụ thể thống nhất đồng bộ việc áp dụng phân bổ ước lượng ban đầu về mức trọng yếu tại tất cả các CTKT. Bên cạnh đó, khi thực hiện phân bổ các ước lượng này, để tránh sự áp đặt chủ quan của KTV thì có thể thực hiện mức phân bổ cho từng khoản mục theo quy mô với công thức tính như sau:

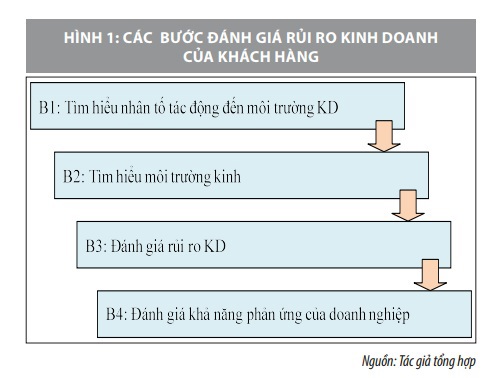

Sử dụng cách tiếp cận đánh giá rủi ro kiểm toán theo rủi ro kinh doanh của khách hàng

Việc đánh giá rủi ro kinh doanh của khách hàng sẽ cung cấp cho KTV một nguồn dữ liệu quan trọng hỗ trợ đắc lực cho việc đánh giá rủi ro và trọng yếu trên BCTC của khách hàng. Bên cạnh đó, việc đánh giá rủi ro kinh doanh có tác động không nhỏ đến việc xác định mức rủi ro tiềm tàng hay rủi ro kiểm soát của KTV. Đồng thời gián tiếp giúp KTV xác định được bản chất, phạm vị, thời gian thực hiện của các công việc kiểm toán. Vì vậy, các CTKT lớn thuộc nhóm Big 4 đều đã sử dụng cách tiếp cận này để đánh giá rủi ro kiểm toán. Theo các công ty này, để đánh giá được rủi ro kinh doanh của khách hàng, KTV nên thực hiện theo các bước như Hình 1.

Đánh giá rủi ro kiểm toán trên số dư tài khoản và loại nghiệp vụ chi tiết cho từng cơ sở dẫn liệu

Khi đánh giá rủi ro kiểm toán, KTV của các CTKT cần phải thực hiện đánh giá rủi ro trên các số dư tài khoản và nghiệp vụ chi tiết đối với từng cơ sở dẫn liệu, đặc biệt là trong đánh giá rủi ro tiềm tàng và rủi ro kiểm soát. Điều này sẽ hỗ trợ hiệu quả cho việc thiết kế chương trình kiểm toán bởi vì chương trình kiểm toán sẽ được thiết kế chi tiết tới từng cơ sở dẫn liệu của các khoản mục hay loại nghiệp vụ. Đây là điều hầu hết các CTKT độc lập của Việt Nam cần phải chú trọng hơn trong thời gian tới.

Khi đánh giá rủi ro tiềm tàng theo các cơ sở dẫn liệu trên, để tiết kiệm thời gian, KTV chỉ cần tập trung thực hiện đánh giá rủi ro tiềm tàng của các khoản mục tài sản, chi phí xem xét theo hướng có việc khai báo cao hơn số thực tế hay không và các khoản mục công nợ, doanh thu theo hướng có khai báo thấp hơn số thực tế hay không.

Hoàn thiện đánh giá rủi ro kiểm soát

Thứ nhất, CTKT cần thực hiện đánh giá rủi ro kiểm soát dựa vào việc đánh giá hệ thống KSNB của khách hàng. Hiện nay, các CTKT độc lập của Việt Nam khi đánh giá rủi ro kiểm soát thường không tin tưởng vào hệ thống KSNB của khách hàng.

Do đó, đánh giá rủi ro kiểm soát ở mức tối đa và độ tin cậy đối với hệ thống này thường bằng 0, dẫn đến việc tiến hành tìm hiểu và kiểm tra về hệ thống KSNB của khách hàng không còn ý nghĩa. Trong khi đó, trên thực tế, KTV vẫn có thể dựa vào hệ thống KSNB của các khách hàng có hệ thống này hoạt động hiệu quả (để có thể giảm bớt các thử nghiệm cơ bản cần phải sử dụng).

Bên cạnh đó, KTV nên lập bảng phân tích rủi ro kiểm soát đối với từng cơ sở dẫn liệu của từng khoản mục; Trong đó, chỉ rõ với từng mục tiêu kiểm soát (tương ứng với các cơ sở dẫn liệu) thì đơn vị đã thiết kế những thủ tục kiểm soát nào và vận hành những thủ tục đó ra sao. Điều này sẽ giúp KTV đưa ra đánh giá về rủi ro kiểm soát cho từng cơ sở dẫn liệu.

Thứ hai, tăng cường sử dụng lưu đồ trong đánh giá rủi ro kiểm soát.

Thực trạng công tác đánh giá trọng yếu và rủi ro kiểm toán trong kiểm toán BCTC do các CTKT độc lập của Việt Nam hiện nay cho thấy, việc sử dụng Lưu đồ để mô tả hệ thống KSNB vẫn chưa được các CTKT lưu tâm. Có nhiều nguyên nhân khác nhau dẫn đến tình trạng này nhưng nguyên nhân cơ bản vẫn là do tâm lý e ngại của KTV vì họ cho rằng phương pháp này khó nên không muốn thực hiện.

Trong những trường hợp có thể như không bị sức ép về thời gian và chi phí thì các CTKT nên khuyến khích KTV của mình sử dụng cách mô tả hệ thống KSNB bằng Lưu đồ. Phương pháp Lưu đồ thuận lợi chủ yếu vì nó có thể cung cấp một cái nhìn tổng quát về hệ thống KSNB của khách hàng.

Để tăng hiệu quả của phương pháp này, các công ty nên xây dựng những hướng dẫn cụ thể về cách thức thực hiện, các quy ước và ký hiệu được sử dụng chung thống nhất cho toàn công ty. Do mỗi đối tượng khách hàng thuộc những lĩnh vực khác nhau nên KTV cần áp dụng một cách linh hoạt phương pháp này trong từng khâu cụ thể.

Trước hết, các công ty cần xây dựng một hệ thống ký hiệu chuẩn được sử dụng trong phương pháp vẽ Lưu đồ. Trong đó, các công ty có thể dụng các đề xuất một số ký hiệu được Viện Chuẩn mực kiểm toán Hoa Kỳ cung cấp.

Sau khi xây dựng hệ thống ký hiệu chuẩn trong lưu đồ, cần hướng dẫn cho KTV các kỹ thuật trong việc vẽ lưu đồ. Chẳng hạn như, sử dụng đường vận động để chỉ rõ hướng của sự vận động và nên sử dụng các đường mũi tên bất cứ khi nào nó làm tăng thêm sự rõ ràng. Khi vẽ một lưu đồ, các đường vận động càng ít cắt nhau càng tốt. Đồng thời, trong Lưu đồ phải trình bày tách biệt giữa các trách nhiệm. Bên cạnh đó, Lưu đồ phải thể hiện đưa vào các quá trình kiểm soát thích hợp, đưa vào những lời bình và lời giải thích; Hay chỉ rõ nguồn gốc, nơi cất trữ chứng từ.

Việc sử dụng lưu đồ trong mô tả về hệ thống KSNB rất hữu ích, giúp KTV dễ dàng hiểu biết về khách hàng trong năm hiện tại và cho các năm tiếp theo nhưng để xây dựng một Lưu đồ thường khó khăn và tốn nhiều chi phí hơn sử dụng Bảng tường thuật hay Bảng hỏi (vì việc lập Lưu đồ sẽ mất nhiều thời gian). Vì vậy, các CTKT nên áp dụng đối với những khâu kiểm soát nội bộ quan trọng hoặc đối với hệ thống KSNB của một số khoản mục hay bộ phận trọng yếu của khách hàng, từ đó, giúp cho việc đánh giá rủi ro kiểm soát được thực hiện chính xác mà vẫn không quá tốn kém chi phí dẫn đến hiệu quả cao hơn.

Trên đây là một số giải pháp nhằm nâng cao năng, hiệu quả công tác đánh giá tính trọng yếu và rủi ro trong kiểm toán BCTC tại các CTKT độc lập hiện nay. Các giải pháp này sẽ góp phần nâng cao chất lượng kiểm toán của các CTKT ở Việt Nam trong thời gian tới.

Tài liệu tham khảo:

1. Nguyễn Viết Lợi, Đậu Ngọc Châu (2013), Giáo trình Lý thuyết kiểm toán, NXB Tài chính;

2. Nguyễn Quang Quynh, Ngô Trí Tuệ (2014), Giáo trình Kiểm toán tài chính, NXB Đại học Kinh tế quốc dân;

3. Lê Thị Kim Yến (2013), Đánh giá rủi ro kiểm toán trong kiểm toán báo cáo tài chính tại Công ty TNHH kiểm toán và tư vấn thuế ATAX, Luận văn Thạc sỹ, Đại học Đà Nẵng;

4.Đoàn Thanh Thu (1025), Giải pháp đánh giá trọng yếu và rủi ro kiểm toán nhằm nâng cao chất lượng hoạt động trong các công ty kiểm toán độc lập Việt Nam, Luận văn Tiến sỹ, Đại học Kinh tế TP. Hồ Chí Minh;

5. Chế Thành Kiều Nhiệm (2013), Xác lập mức trọng yếu và đánh giá rủi ro kiểm toán trong kiểm toán báo cáo tài chính tại Công ty Kiểm toán MỸ - AA, Luận văn Thạc sỹ, Đại học Đà Nẵng.

(*) Bài đăng trên Tạp chí Tài chính kỳ 2 tháng 4/2021