Kế toán các khoản doanh thu của hoạt động tài chính tại đơn vị hành chính sự nghiệp

Kế toán các khoản doanh thu của hoạt động tài chính tại các đơn vị hành chính sự nghiệp là một trong những nội dung quan trọng, thu hút được sự quan tâm của các đối tượng liên quan thời gian qua. Bài viết trao đổi về những vấn đề liên quan đến nghiệp vụ kế toán này; đồng thời, đưa ra một số vấn đề mà cán bộ làm công tác kế toán tại các đơn vị hành chính sự nghiệp cần lưu ý trong quá trình hạch toán kế toán.

Kế toán các khoản doanh thu tài chính tại đơn vị hành chính sự nghiệp

Ngày 10/10/2017, Bộ Tài chính ban hành Thông tư số 107/2017/TT-BTC hướng dẫn chế độ kế toán hành chính sự nghiệp thay thế Quyết định số 19/2006/ QĐ-BTC ngày 30/3/2006 và Thông tư số 185/2010/ TT-BTC ngày 15/11/2010.

Theo đó, Thông tư số 107/2017/TT-BTC hướng dẫn chi tiết một số tài khoản (TK), bổ sung nhiều TK mới, phương pháp hạch toán thay đổi, nhằm phản ánh đầy đủ các nghiệp vụ kinh tế, tài chính phát sinh tại các đơn vị hành chính sự nghiệp mà các quy định trước đó chưa đề cập đến.

Với những điểm thay đổi căn bản về phương pháp hạch toán kế toán đã tạo điều kiện cho các đơn vị hành chính sự nghiệp ghi nhận và quản lý tài chính một cách đầy đủ và chặt chẽ hơn. Đây là cơ sở quan trọng để các đơn vị hành chính sự nghiệp hoàn thiện công tác kế toán.

Bài viết này phân tích, làm rõ kế toán các khoản doanh thu của hoạt động tài chính tại các đơn vị hành chính sự nghiệp, theo quy định của Thông tư số 107/2017/TT-BTC ngày 10/10/2017 hướng dẫn chế độ kế toán hành chính sự nghiệp, TK 515 sử dụng cho các đơn vị hành chính sự nghiệp để phản ánh các khoản doanh thu của hoạt động tài chính như các khoản lãi; cổ tức, lợi nhuận được chia và các khoản thu tài chính khác phát sinh tại đơn vị hành chính sự nghiệp.

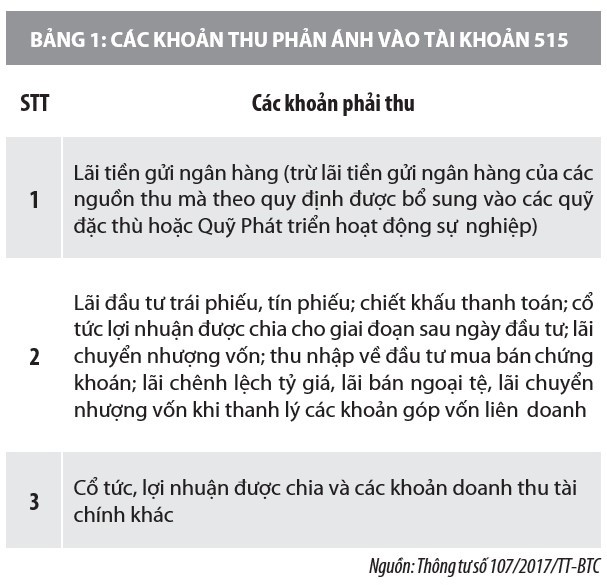

Các khoản thu phản ánh vào tài khoản này bao gồm: Lãi tiền gửi ngân hàng (trừ lãi tiền gửi ngân hàng của các nguồn thu mà theo quy định được bổ sung vào các quỹ đặc thù hoặc Quỹ Phát triển hoạt động sự nghiệp); Lãi đầu tư trái phiếu, tín phiếu; chiết khấu thanh toán; Cổ tức lợi nhuận được chia cho giai đoạn sau ngày đầu tư; Lãi chuyển nhượng vốn; Thu nhập về đầu tư mua bán chứng khoán; Lãi chênh lệch tỷ giá, lãi bán ngoại tệ, lãi chuyển nhượng vốn khi thanh lý các khoản góp vốn liên doanh; Cổ tức, lợi nhuận được chia và các khoản doanh thu tài chính khác (Bảng 1).

Ngoài ra, Thông tư số 107/2017/TT-BTC của Bộ Tài chính cũng quy định rõ kết cấu và nội dung phản ánh của TK 515- Doanh thu tài chính như sau:

Bên Nợ: Kết chuyển doanh thu tài chính sang TK 911 "Xác định kết quả".

Bên Có: Các khoản doanh thu tài chính phát sinh trong kỳ.

Phương pháp hạch toán kế toán về một số hoạt động kinh tế

Kế toán các khoản doanh thu của hoạt động tài chính tại các đơn vị hành chính sự nghiệp là một trong những nội dung quan trọng thu hút được sự quan tâm của các đối tượng liên quan.

Nhằm giúp các đơn vị hành chính sự nghiệp dễ dàng nắm bắt và thực hiện đúng quy định về kế toán các khoản doanh thu của hoạt động tài chính, Thông tư số 107/2017/TT-BTC hướng dẫn phương pháp hạch toán kế toán một số hoạt động kinh tế, cụ thể sau:

Thứ nhất, hạch toán kế toán đối với cổ tức, lợi nhuận được chia.

Đối với cổ tức, lợi nhuận được chia, khi nhận được thông báo về quyền nhận được cổ tức, lợi nhuận từ hoạt động đầu tư, ghi:

Nợ TK 138 - Phải thu khác (1382) Có TK 515 - Doanh thu tài chính.

- Khi nhận được cổ tức, lợi nhuận, ghi: Nợ các TK 111, 112

Có TK 138 - Phải thu khác (1382).

Thứ hai, hạch toán kế toán đối với các khoản vốn góp.

Đối với các khoản vốn góp, khi kết thúc hợp đồng góp vốn, đơn vị nhận lại vốn góp, nếu có lãi, ghi:

Nợ các TK 111, 112, 152, 153, 211, 213,...

Có TK 121 - Đầu tư tài chính

Có TK 515 - Doanh thu tài chính (số chênh lệch giữa giá trị vốn góp được thu hồi lớn hơn giá trị vốn góp ban đầu).

Thứ ba, hạch toán kế toán đối với các khoản vốn góp. Đối với các khoản vốn góp, khi kết thúc hợp đồng góp vốn, đơn vị nhượng lại vốn góp cho các bên khác, nếu có lãi, ghi:

Nợ các TK 111, 112, 152, 153, 211, 213...

Có TK 121 - Đầu tư tài chính

Có TK 515 - Doanh thu tài chính (số chênh lệch giữa giá gốc khoản vốn góp nhỏ hơn giá nhượng lại).

Thứ tư, hạch toán kế toán khi phát sinh khoản chiết khấu thanh toán.

Khi phát sinh khoản chiết khấu thanh toán đơn vị được hưởng do đơn vị thanh toán tiền mua vật tư, hàng hóa trước thời hạn hợp đồng được nhà cung cấp chấp thuận, ghi:

Nợ các TK 111, 112, 331

Có TK 515 - Doanh thu tài chính.

Thứ năm, hạch toán kế toán đối với các giao dịch phát sinh bằng ngoại tệ của hoạt động sản xuất kinh doanh, dịch vụ.

Đối với các giao dịch phát sinh bằng ngoại tệ của hoạt động sản xuất kinh doanh, dịch vụ, cần lưu ý một số nghiệp vụ sau:

(i), đối với các khoản phải thu bằng ngoại tệ

- Khi thu hồi các khoản phải thu, ghi:

Nợ các TK 111 (1112), 112 (1122) (theo tỷ giá giao dịch thực tế)

Nợ TK 615 - Chi phí tài chính (nếu tỷ giá đã ghi trên sổ lớn hơn tỷ giá giao dịch thực tế)

Có TK 131- Phải thu khách hàng (theo tỷ giá đã ghi trên sổ)

Có TK 515 - Doanh thu tài chính (nếu tỷ giá đã ghi trên sổ nhỏ hơn tỷ giá giao dịch thực tế).

Đồng thời, ghi:

Nợ TK 007 - Ngoại tệ các loại

(ii), đối với các khoản phải trả, ghi:

- Khi thanh toán các khoản phải trả như phải trả cho người bán, phải trả nợ vay... ghi:

Nợ các TK 331 - Phải trả cho người bán (theo tỷ giá đã ghi trên sổ)

Nợ TK 615 - Chi phí tài chính (nếu tỷ giá đã ghi trên sổ TK 1112, 1122 lớn hơn tỷ giá đã ghi trên sổ TK 331)

Có các TK 111 (1112), 112 (1122) (theo tỷ giá đã ghi trên sổ)

Có TK 515 - Doanh thu tài chính (nếu tỷ giá đã ghi trên sổ TK 1112, 1122 nhỏ hơn tỷ giá đã ghi trên sổ TK 331).

Đồng thời, ghi:

Có TK 007 - Ngoại tệ các loại khi mua hàng tồn kho, tài sản cố định, dịch vụ thanh toán ngay bằng ngoại tệ, ghi:

Nợ các TK 152, 153, 211, 154... (theo tỷ giá giao dịch thực tế)

Nợ TK 133 - Thuế GTGT được khấu trừ (nếu có)

Nợ TK 615 - Chi phí tài chính (nếu tỷ giá đã ghi trên sổ TK 1112, 1122 lớn hơn tỷ giá giao dịch thực tế)

Có các TK 111(1112), 112(1122) (theo tỷ giá đã ghi trên sổ)

Có TK 515 - Doanh thu tài chính (nếu tỷ giá đã ghi trên sổ TK 1112, 1122 nhỏ hơn tỷ giá giao dịch thực tế).

Đồng thời, ghi:

Có TK 007 - Ngoại tệ các loại trường hợp bán ngoại tệ thu tiền Việt Nam đồng, ghi:

Nợ các TK 111 (1111), 112 (1121) (theo tỷ giá bán thực tế)

Nợ TK 615 - Chi phí tài chính (nếu tỷ giá đã ghi trên sổ TK 1112, 1122 lớn hơn tỷ giá bán thực tế)

Có các TK 111 (1112), 112 (1122) (theo tỷ giá đã ghi trên sổ)

Có TK 515 - Doanh thu tài chính (nếu tỷ giá đã ghi trên sổ TK 1112, 1122 nhỏ hơn tỷ giá bán thực tế).

Đồng thời, ghi:

Có TK 007 - Ngoại tệ các loại

Thứ sáu, hạch toán kế toán đối với lãi tiền gửi ngân hàng phát sinh.

Các đơn vị hành chính sự nghiệp hoạt động bằng nguồn kinh phí của Nhà nước cấp hoặc từ các nguồn kinh phí khác như thu sự nghiệp, phí, lệ phí, hoạt động kinh doanh hay viện trợ không hoàn lại. Trong quá trình hoạt động, các đơn vị này phải có trách nhiệm chấp hành quy định của Luật Ngân sách nhà nước và quy định về chế độ kế toán hành chính sự nghiệp do Nhà nước ban hành.

Khi phát sinh lãi tiền gửi ngân hàng của các khoản thu thuộc hoạt động sản xuất, kinh doanh, dịch vụ khác (trừ lãi tiền gửi mà theo quy định của chế độ tài chính được bổ sung vào quỹ đặc thù hoặc Quỹ Phát triển hoạt động sự nghiệp; lãi tiền gửi vay về cho công trình xây dựng cơ bản cụ thể trong thời gian chưa sử dụng tạm gửi ngân hàng đã được phản ánh Có TK 241), ghi:

Nợ TK 112 - Tiền gửi Ngân hàng, Kho bạc

Có TK 515 - Doanh thu tài chính.

Thứ bảy, cuối kỳ, kế toán tính toán và kết chuyển doanh thu của hoạt động tài chính, ghi:

Nợ TK 515 - Doanh thu tài chính

Có TK 911 - Xác định kết quả (9113).

Một số nội dung lưu ý khi kế toán các khoản doanh thu của hoạt động tài chính

Các đơn vị hành chính sự nghiệp hoạt động bằng nguồn kinh phí của Nhà nước cấp hoặc từ các nguồn kinh phí khác như thu sự nghiệp, phí, lệ phí, hoạt động kinh doanh hay viện trợ không hoàn lại.

Trong quá trình hoạt động, các đơn vị này phải có trách nhiệm chấp hành quy định của Luật Ngân sách nhà nước và quy định về chế độ kế toán hành chính sự nghiệp do Nhà nước ban hành. Đối với kế toán các khoản doanh thu của hoạt động tài chính tại các đơn vị hành chính sự nghiệp, cần lưu ý một số nội dung sau:

- Xác định đúng tính chất các khoản thu phản ánh vào TK 515. Chẳng hạn như: Đối với khoản thu là lãi tiền gửi ngân hàng, thì không được hách toán kế toán đối với khoản lãi tiền gửi ngân hàng của các nguồn thu mà theo quy định được bổ sung vào các quỹ đặc thù hoặc Quỹ Phát triển hoạt động sự nghiệp. Ngoài ra, cần lưu ý khi thực hiện kế toán đối với nội dung phức tạp như mua hàng tồn kho, tài sản cố định, dịch vụ thanh toán ngay bằng ngoại tệ...

- Kế toán phải mở sổ chi tiết để theo dõi các khoản thu của từng loại theo từng hoạt động. Người lao công tác kế toán tại các đơn vị hành chính sự nghiệp cần lưu ý rằng, TK 515 không có số dư cuối kỳ.

- Làm tốt công tác kiểm tra trong công tác kế toán tại các đơn vị hành chính sự nghiệp. Theo đó, thường xuyên kiểm tra việc chấp hành các quy định tại Luật Kế toán năm 2015, Nghị định số 174/2016/NĐ-CP, Thông tư số 107/2017/TT-BTC, nhằm đảm bảo quy định pháp luật được thực thi một cách đúng đắn, trong đó có công tác kế toán đối với các khoản doanh thu của hoạt động tài chính.

Tài liệu tham khảo:

- Quốc hội (2015), Luật Kế toán;

- Chính phủ (2016), Nghị định số 174/2016/NĐ-CP ngày 30/12/2016 quy định chi tiết một số điều của Luật Kế toán năm 2015;

- Bộ Tài chính (2017), Thông tư số 107/2017/TT-BTC hướng dẫn Chế độ kế toán hành chính, sự nghiệp;

- Bộ Tài chính (2010), Thông tư số 185/2010/TT-BTC ngày 15/11/2010 hướng dẫn sửa đổi, bổ sung chế độ kế toán hành chính sự nghiệp ban hành kèm theo Quyết định số 19/2006/QĐ-BTC ngày 30/3/2006 của Bộ trưởng Bộ Tài chính;

- Một số website: mof.gov.vn, tapchitaichinh.vn, vn...

: Thu ngân sách 6 tháng đầu năm đạt 11.000 tỷ đồng")