Vai trò của kế toán quản trị chiến lược đối với nâng cao năng lực cạnh tranh doanh nghiệp du lịch

Trong xu thế hội nhập kinh tế quốc tế như hiện nay, yêu cầu đặt ra đối với các doanh nghiệp Việt Nam, nhất là doanh nghiệp du lịch là cần phải vượt qua nhiều rủi ro, sức ép cạnh tranh đến từ nhiều phía.

Để đảm bảo thắng thế trong cạnh tranh, phát triển bền vững, doanh nghiệp phải thay đổi tư duy kinh doanh và cách thức quản trị, khai thác hiệu quả các công cụ quản trị để hạn chế rủi ro. Một trong những công cụ quản trị quan trọng là kế toán quản trị chi phí.

Năng lực cạnh tranh của doanh nghiệp du lịch Việt Nam

Trong những năm qua, thực hiện công cuộc đổi mới toàn diện, nền kinh tế Việt Nam luôn duy trì mức tăng trưởng khá cao, trong đó có sự đóng góp nổi bật của ngành Du lịch. Xác định Du lịch là một trong ngành kinh tế quan trọng của đất nước, Chính phủ đã chỉ đạo các cấp, các ngành và toàn xã hội phát huy tiềm năng và thế mạnh của đất nước để đẩy mạnh và phát triển Du lịch; nâng cao năng lực cạnh tranh cho doanh nghiệp du lịch Việt Nam.

Trong điều kiện toàn cầu hóa và hội nhập kinh tế quốc tế hiện nay, việc nâng cao năng lực cạnh tranh trong các doanh nghiệp du lịch là một đòi hỏi cấp thiết. Kỹ thuật kế toán quản trị chiến lược đóng góp vào việc cung cấp dữ liệu cho việc quản trị chiến lược của nhà quản trị thông qua việc cung cấp thông tin có cấu trúc đa chiều và sử dụng cả thước đa tài chính và phi tài chính. Thông qua đó, doanh nghiệp du lịch có thể nâng cao năng lực cạnh tranh, hướng tới việc phát triển bền vững trong bối cảnh hiện nay.

Tuy nhiên, bên cạnh những yếu tố thuận lợi, các doanh nghiệp du lịch Việt Nam đang phải đối diện với không ít khó khăn và thách thức:

- Đa phần các doanh nghiệp du lịch Việt Nam là các doanh nghiệp vừa và nhỏ, vốn ít dẫn đến sức cạnh tranh yếu kém, thị trường dễ rơi vào tay các đối thủ cạnh tranh, đặc biệt là các công ty nước ngoài có tiềm lực tài chính mạnh, kinh nghiệm hoạt động du lịch lâu năm.

- Cùng với việc phát triển nhanh của công nghệ thông tin toàn cầu, việc ứng dụng công nghệ vào doanh nghiệp du lịch ở Việt Nam mặc dù đã có những bước tiến đáng kể nhưng sự phát triển này vẫn chưa đúng tầm và đồng bộ, mức đầu tư chưa tương xứng với quy mô, phần lớn mới chỉ ở mức cơ bản.

- Công tác quảng bá của các doanh nghiệp còn mang tính tự phát và nhỏ lẻ, dữ liệu chưa được lưu giữ một cách có hệ thống, không theo một chuẩn nhất định. Hầu hết các doanh nghiệp chưa nhận thức đúng được giá trị và ý nghĩa của xúc tiến thương mại, quảng cáo...

- Năng suất lao động trong các doanh nghiệp du lịch ở mức thấp, chủ yếu là lao động thủ công, tác phong lao động công nghiệp còn kém. Khả năng ngoại ngữ, kỹ năng công nghệ thông tin, và kỹ năng giao tiếp còn nhiều hạn chế.

- Du lịch Việt Nam đang thực sự thiếu những sản phẩm ấn tượng mang tính đặc trưng để thu hút khách.

- Hầu như các doanh nghiệp du lịch Việt Nam đều là những công ty vừa và nhỏ, thậm chí là “siêu nhỏ”, vì vậy việc điều tra, nghiên cứu, thu thập thông tin về thị trường của các công ty này rất hạn chế, nhiều thị trường tiềm năng chưa được khai thác, nhiều doanh nghiệp đã phải chịu thua lỗ lớn và mất thị phần do không đi sâu nghiên cứu thị trường…

Vai trò của kế toán quản trị chiến lược đối với nâng cao năng lực cạnh tranh của doanh nghiệp du lịch

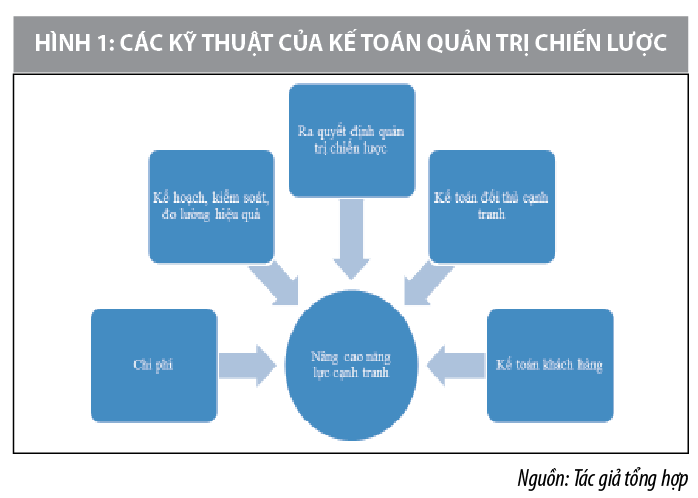

Từ thực trạng trên, có thể khẳng định, để thắng thế trong cạnh tranh, phát triển bền vững, doanh nghiệp du lịch Việt Nam cần phải thay đổi tư duy kinh doanh và cách thức quản trị, khai thác hiệu quả các công cụ quản trị để hạn chế rủi ro, nâng cao năng lực cạnh tranh. Một trong những công cụ quản trị quan trọng chính là kế toán quản trị chiến lược (KTQTCL). Các kỹ thuật KTQTCL sẽ cung cấp dữ liệu cho việc quản trị chiến lược góp phần quan trọng trong việc nâng cao năng lực cạnh tranh của doanh nghiệp du lịch. Cụ thể:

Kỹ thuật chi phí

Bằng cách sử dụng thông tin chi phí dựa trên thông tin chiến lược và marketing, doanh nghiệp du lịch có thể xác định được chiến lược hiệu quả, phát triển và tạo ra được lợi thế cạnh tranh bền vững.

- Chi phí thuộc tính: Kỹ thuật này cho phép các doanh nghiệp du lịch đưa ra các gói sản phẩm, dịch vụ có đầy đủ các thuộc tính thu hút khách hàng ở các mức độ cao thấp khác nhau, các nhóm khách hàng khác nhau. Thuộc tính này bao gồm các nhân tố tạo nên hiệu suất lao động, tính an toàn, sự hài lòng, độ tin cậy, mức độ hoàn thiện cũng như các dịch vụ hậu mãi, phân biệt các gói sản phẩm, dịch vụ và sự kết hợp thuộc tính sản phẩm với thị hiếu khách hàng.

- Chi phí vòng đời sản phẩm: Kỹ thuật này cho phép ước tính toàn bộ chi phí liên quan đến duy trì và xử lý sản phẩm, dịch vụ trong suốt vòng đời của sản phẩm, bao gồm các chi phí được tính cho sản phẩm từ giai đoạn ý tưởng, quá trình cung cấp sản phẩm, dịch vụ du lịch cho đến chi phí mà khách hàng phải gánh chịu trong suốt quá trình sử dụng sản phẩm, dịch vụ du lịch đó.

Việc đánh giá không chỉ phụ thuộc vào chi phí hàng năm, khung thời gian liên quan đến vòng đời của chi phí mà còn phụ thuộc vào từng giai đoạn trong vòng đời của sản phẩm, dịch vụ. Kỹ thuật tính chi phí này thể hiện rất rõ định hướng dài hạn và định hướng thị trường trong kế toán quản trị chiến lược. Điều này làm nổi bật được tầm quan trọng của các chi phí phát sinh trong giai đoạn nghiên cứu và thiết kế trong lợi nhuận trọn đời có được từ sản phẩm, tránh được tình trạng phải giới thiệu sản phẩm ra thị trường không đúng thời điểm.

Chi phí chất lượng: Kỹ thuật này hỗ trợ việc theo đuổi chất lượng của các sản phẩm, dịch vụ mà doanh nghiệp du lịch cung cấp. Chi phí chất lượng là thước đo các chi phí liên quan điển hình đến việc đạt được hoặc không đạt được chất lượng của sản phẩm hoặc dịch vụ, bao gồm tất cả các yêu cầu về sản phẩm hoặc dịch vụ do doanh nghiệp tự thiết lập và theo cam kết của doanh nghiệp với khách hàng và xã hội. Trong bối cảnh hiện nay, chất lượng sản phẩm, dịch vụ du lịch là tiền đề để các doanh nghiệp du lịch có thể cạnh tranh trên thị trường. Kỹ thuật này phân loại và giám sát các chi phí được bắt đầu từ chi phí dự phòng, thẩm định và thất bại bên trong và bên ngoài..

Chi phí mục tiêu: Kỹ thuật chi phí mục tiêu đề cập đến quá trình một sản phẩm, dịch vụ du lịch được thiết kế để đáp ứng nhu cầu của khách hàng. Chi phí mục tiêu này được xác định cho sản phẩm, dịch vụ và được thực hiện chủ yếu trong quá trình phát triển và thiết kế các quy trình của quá trình cung cấp sản phẩm, dịch vụ đó.

Thông qua thiết kế sản phẩm và dịch vụ chính xác, chi phí phải được xác định để đạt được chi phí mục tiêu. Nếu chi phí dự kiến của sản phẩm và dịch vụ đó cao hơn chi phí mục tiêu thì phải có các thay đổi để giảm chi phí bằng với chi phí mục tiêu. Theo đó, kế toán không chỉ là giám sát để có được chi phí chính xác mà còn là chi phí hướng tới tương lai nhằm đạt được lợi thế cạnh tranh

Lập kế hoạch, kiểm soát và đo lường thành quả hoạt động

Nhóm kỹ thuật lập kế hoạch, kiểm soát và đo lường thành quả hoạt động của KTQTCL trong các doanh nghiệp du lịch có thể áp dụng kỹ thuật đo điểm chuẩn và đo lường thành quả tích hợp. Kỹ thuật này cho phép doanh nghiệp thực hiện xác định nhân tố thành công của mình bằng cách tìm hiểu thực tế của một doanh nghiệp khác đã thành công, sau đó thực hiện cải tiến tại doanh nghiệp mình. Điều này giúp doanh nghiệp hoàn thiện được hoạt động quản lý, tăng lợi thế cạnh tranh, khả năng sinh lợi và cải thiện không ngừng sự hài lòng của khách hàng đối với các sản phẩm, dịch vụ của bản thân doanh nghiệp.

Đồng thời, các nhà quản trị có thể theo dõi 4 khía cạnh của doanh nghiệp gồm: Tài chính, khách hàng, kinh doanh nội bộ và các khía cạnh học tập và tăng trưởng. 2 trong số 4 khía cạnh này là quy trình kinh doanh nội bộ và học hỏi, tăng trưởng tìm kiếm các quy trình kinh doanh tốt hơn, dẫn đến tăng giá trị cho khách hàng, nâng cao thành quả hoạt động tài chính cho doanh nghiệp và các bên liên quan.

Quyết định chiến lược

Nhóm kỹ thuật này cho phép các doanh nghiệp du lịch thực hiện các mục tiêu quản trị chiến lược. Việc thực hiện thành công các mục tiêu chiến lược đã đề ra góp phần quan trọng trong việc thúc đẩy doanh nghiệp phát triển, nâng cao năng lực cạnh tranh của doanh nghiệp.

Doanh nghiệp du lịch sử dụng quản trị thông tin chi phí một cách rõ ràng trong các giai đoạn của quản trị chiến lược gồm: Xây dựng chiến lược; truyền đạt các chiến lược; phát triển và thực hiện các chiến thuật để thực hiện các chiến lược; phát triển, thực hiện, kiểm soát để theo dõi sự thành công của các mục tiêu. Bên cạnh đó, kỹ thuật định giá trong nhóm kỹ thuật này có tính đến cả hành động, phản ứng của đối thủ cạnh tranh, độ co giãn của giá cả, sự tăng trưởng của thị trường dự báo và các lợi ích kinh tế theo quy mô và kinh nghiệm trong quá trình định giá. Chiến lược định giá đòi hỏi nhà quản lý chịu trách nhiệm thiếp lập các chính sách và thủ tục giá cả thống nhất, phù hợp với mục tiêu chiến lược của doanh nghiệp.

Kế toán đối thủ cạnh tranh

Kỹ thuật đánh giá chi phí đối thủ cạnh tranh tập trung vào cấu trúc chi phí của đối thủ cạnh tranh một cách thường xuyên, dựa trên đánh giá về cơ sở vật chất, công nghệ, quy mô kinh tế, cơ cấu nhân sự và nghiên cứu, phát triển. Đồng thời, kỹ thuật giám sát vị trí của đối thủ cạnh tranh cung cấp thông tin về đối thủ cạnh tranh, bao gồm: Doanh số, thị phần, khối lượng và chi phí đơn vị. Dựa vào những thông tin này, doanh nghiệp du lịch có thể đánh giá vị trí của mình so với các đối thủ chính từ đó kiểm soát hoặc xây dựng chiến lược của chính mình dựa trên các mục tiêu, giả định, khả năng và tình hình hiện tại.

Kế toán khách hàng

Kỹ thuật này xem xét khách hàng hoặc nhóm khách hàng như là một bộ phận phân tích của kế toán. Đây được xem là cơ sở cung cấp thông tin cho nhà quản trị ra các quyết định nhằm nâng cao hiệu quả hoạt động và năng lực cạnh tranh hướng tới hoàn thành mục tiêu của doanh nghiệp. Trong đó:

- Phân tích khả năng sinh lợi của khách hàng: Kỹ thuật này ghi nhận và phân tích tất cả các khoản doanh thu nhận được từ khách hàng/nhóm khách hàng và chi phí phát sinh để có được doanh thu đó, nhằm xác định sự đóng góp của từng khách hàng/nhóm khách hàng trong việc đạt được lợi nhuận của doanh nghiệp. Đo lường lợi nhuận của các phân khúc và quản lý mối quan hệ khách hàng dựa trên giá trị khách hàng để cả khách hàng và doanh nghiệp đều đạt được mục tiêu.

- Đánh giá khách hàng như tài sản: Kỹ thuật này đánh giá khách hàng hoặc nhóm khách hàng là tài sản liên quan đến việc tính toán giá trị của khách hàng cho doanh nghiệp. Do đó, phân loại khách hàng như tài sản làm cho khách hàng trở thành một phần của giá trị doanh nghiệp.

Tóm lại, trong điều kiện toàn cầu hóa và hội nhập kinh tế quốc tế hiện nay, việc nâng cao năng lực cạnh tranh trong các doanh nghiệp du lịch là một đòi hỏi cấp thiết. Kỹ thuật KTQTCL đóng góp vào việc cung cấp dữ liệu cho việc quản trị chiến lược của nhà quản trị thông qua việc cung cấp thông tin có cấu trúc đa chiều và sử dụng cả thước đa tài chính và phi tài chính. Thông qua đó, doanh nghiệp du lịch có thể nâng cao năng lực cạnh tranh, hướng tới việc phát triển bền vững trong bối cảnh hiện nay.

Tài liệu tham khảo:

1. Vũ Văn Phúc (2012), Năng lực cạnh tranh của doanh nghiệp Việt Nam sau 5 năm gia nhập WTO, NXB Chính trị quốc gia;

2. Phạm Hải Yến, Năng lực cạnh tranh của doanh nghiệp du lịch Việt Nam trong thời kỳ hội nhập, Tạp chí Nghiên cứu Văn hoá;

3. World Economic Forum (WEF, years: 2011 – 2019), The Travel and Tourism Competitiveness Report;

4. Website Tổng cục Du lịch Việt Nam: http://www.vietnamtourism.gov.vn.

(*) ThS. Nguyễn Thùy Linh - Trường Đại học Hồng Đức.

(**) Bài đăng trên Tạp chí Tài chính kỳ 2 tháng 6/2021.