Yếu tố ảnh hưởng đến hành vi sử dụng thông tin kế toán quản trị và hiệu quả tài chính trong các doanh nghiệp Việt Nam

Dựa trên lý thuyết quản trị cấp cao, nghiên cứu này xem xét tác động đặc điểm tuổi của nhà quản trị cấp cao đối với hành vi sử dụng thông tin hệ thống kế toán quản trị và hiệu quả tài chính. Tác giả sử dụng PLS-SEM để kiểm tra các giả thuyết. Phân tích dựa trên mẫu gồm 185 doanh nghiệp sản xuất và dịch vụ có quy mô vừa và lớn tại Việt Nam cho thấy, tất cả các giả thuyết đều có ý nghĩa thống kê. Nghiên cứu này áp dụng lý thuyết quản trị cấp cao vào lĩnh vực kế toán quản trị, trình bày ý nghĩa về sự phù hợp giữa đặc điểm tuổi của nhà quản trị cấp cao và hành vi sử dụng thông tin hệ thống kế toán quản trị sẽ nâng cao hiệu quả tài chính của tổ chức.

Cơ sở lý thuyết và mô hình nghiên cứu

Lý thuyết quản trị cấp cao (UET) lần đầu tiên được giới thiệu bởi Hambrick và Mason (1984) và đã thu hút được nhiều sự chú ý bởi vì đó là lý thuyết khám phá các khía cạnh của bản chất con người, như đặc điểm nhân khẩu học và đặc điểm tâm lý ảnh hưởng đến quyết định của người quản lý cấp cao (Wangrow và cộng sự, 2015).

UET góp phần giải thích hành vi của nhà quản trị cấp cao trong quá trình lựa chọn chiến lược, cũng như hành vi sử dụng và thiết kế các hệ thống hành chính phức tạp trong tổ chức. Hệ thống quản trị (MAS) được xem là một hệ thống hành chính phức tạp của tổ chức (Chenhall & Morris, 1986; Hambrick & Mason, 1984).

MAS có thể được coi là đầu ra của tổ chức hoặc một khía cạnh của cơ cấu tổ chức (Chenhall, 2003; Strauß & Zecher, 2013) và cũng được coi là một hệ thống hành chính phức tạp. Theo Chenhall và Morris (1986), MAS có bốn khía cạnh: Phạm vi rộng; tính kịp thời; tổng hợp; tích hợp. UET tin rằng, các đặc điểm của các nhà quản lý cấp cao sẽ tác động đến việc sử dụng và thiết kế MAS.

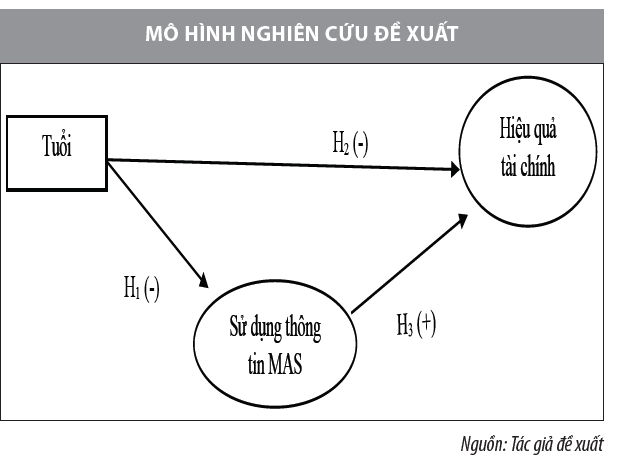

Dựa vào cơ sở lý thuyết nêu trên, tác giả xây dựng mô hình nghiên cứu về ảnh hưởng tuổi của nhà quản trị cấp cao trong quá trình sử dụng thông tin MAS về kết quả về hiệu quả tài chính của các mối quan hệ kết hợp trên.

Phát triển giả thuyết

H1: Nhà quản trị có độ tuổi nhỏ hơn sẽ tác động tích cực đến sử dụng thông tin MAS để thực hiện chiến lược thăm dò.

H2: Nhà quản trị có độ tuổi nhỏ hơn sẽ có tác động tích cực đến hiệu quả tài chính của doanh nghiệp (DN).

H3: Sử dụng thông tin MAS có tác động tích cực đến hiệu quả tài chính của DN.

Phương pháp nghiên cứu

Tổng thể của nghiên cứu là các nhà quản trị có ảnh hưởng đến quá trình lựa chọn chiến lược, hoạch định và thực hiện chiến lược trong các DN sản xuất và dịch vụ thuộc các hình thức sở hữu khác nhau: Nhà nước, tư nhân, DN có vốn đầu tư nước ngoài. Nhà quản trị tham gia khảo sát là các nhà quản trị cấp cao như: CEO, CFO, Thành viên hội đồng quản trị và một số nhà quản trị cấp cao khác (tùy thuộc vào mức độ phân quyền của mỗi tổ chức) có ảnh hưởng lớn đến quá trình hoạch định và thực hiện chiến lược của tổ chức…

Nghiên cứu này chỉ khảo sát các nhà quản trị cấp cao trong các DN sản xuất và dịch vụ có quy mô vừa và lớn. Có 410 người quản trị cấp cao đồng ý để tham gia. Kết quả có 257 người trả lời và gửi lại bảng câu hỏi. Có 185 trường hợp hợp lệ đã được sử dụng để phân tích dữ liệu.

Nghiên cứu sử dụng phần mềm SPSS24 để phân tích một số thống kê cơ bản. Mô hình phương trình cấu trúc tối thiểu riêng phần (PLS-SEM) được sử dụng chính để phân tích đường dẫn. Phần mềm SmartPLS 3.2.9 được sử dụng để kiểm định giả thuyết nghiên cứu (Hair và cộng sự, 2016).

Kết quả nghiên cứu

Kết quả phân tích Cronbach’s alpha

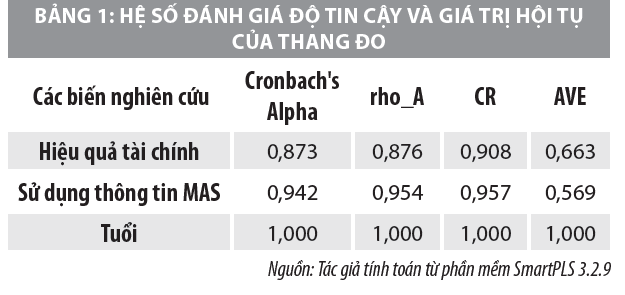

Độ tin cậy được đánh giá bởi hệ số Cronbach’s alpha, độ tin cậy tổng hợp. Giá trị hội tụ được đánh giá thông qua hệ số tải (outer loading) của các biến quan sát và tổng phương sai trích (AVE).

Bảng 1 cho thấy, hệ số Cronbach’s alpha và độ tin cậy tổng hợp có giá trị trong khoảng [0,7; 0,95] và hệ số rhoA có giá trị lớn hơn 0,5, như vậy các thang đo lường các khái niệm trong mô hình đạt độ tin cậy. Kết quả kiểm định giá trị hội tụ cho thấy, hệ số tải của các biến đều lớn hơn 0,7, do đó nghiên cứu này đạt tất cả các tiêu chuẩn về giá trị hội tụ.

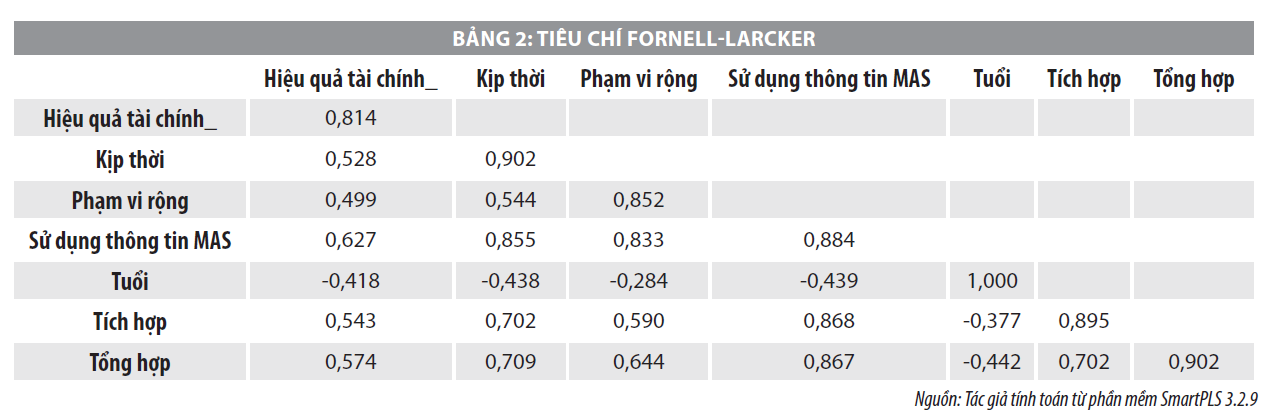

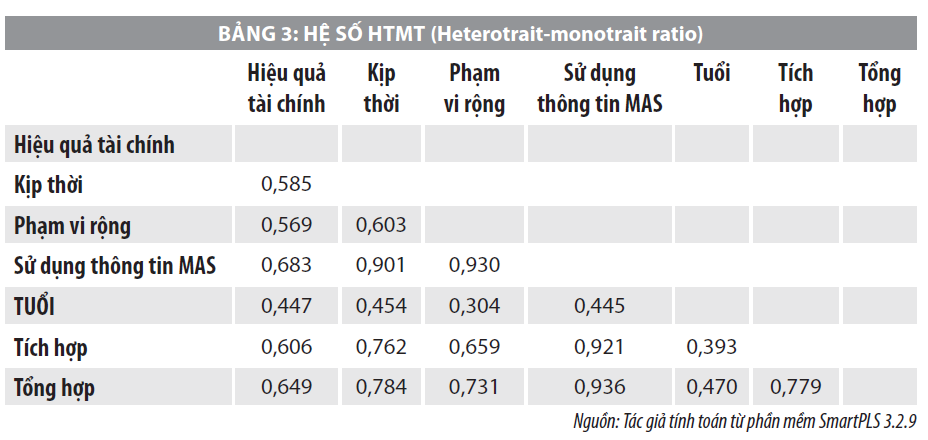

Hệ số tải chéo, tiêu chí Fornell-Larker và hệ số HTMT (Heterotrait-monotrait ratio) dùng để đánh giá giá trị phân biệt. Kết quả kiểm tra hệ số tải chéo cho thấy, hệ số tải chéo trong cấu trúc của nó lớn hơn hẳn trong cấu trúc khác. Kết quả tiêu chí Fornell-Larcker (Bảng 2) cho thấy, căn bậc 2 của AVE của từng cấu trúc lớn hơn hệ số tương quan giữa các cấu trúc. Ngoài ra, giá trị HTMT (Bảng 3) nhỏ hơn 1 cho thấy, thang đo đảm bảo giá trị phân biệt (Dijkstra & Henseler, 2015).

Kết quả chạy bootstrap 2.000 lần cho thấy, khoảng tin cậy giá trị HTMT từ 2,5% đến 97,5% không bao gồm giá trị 1. Như vậy, thang đo lường đạt giá trị phân biệt.

Mô hình cấu trúc

Đầu tiên, hiện tượng đa cộng tuyến được đánh giá thông qua hệ số phóng đại phương sai (VIF). Do có nhiều biến phụ thuộc nên mô hình nghiên cứu được phân chia thành 3 mô hình có 1 biến phụ thuộc. Kết quả cho thấy, hệ số VIF của tất cả các khái niệm đều nhỏ hơn 2, như vậy thang đo hoàn toàn không có hiện tượng đa cộng tuyến.

Tiếp theo, hệ số xác định R2 được sử dụng để đo lường mức độ dự đoán của các biến độc lập. Kết quả cho thấy, mức độ dự đoán của các khái niệm sử dụng thông tin MAS và hiệu quả tài chính được xem là vừa phải (hệ số R2 lần lượt là 0,193 và 0,418).

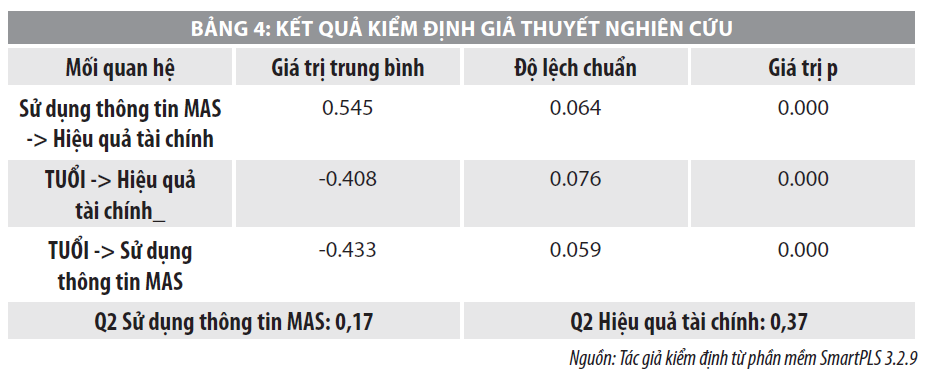

Ngoài ra, Độ phù hợp dự đoán (Q2) cũng được sử dụng để đánh giá năng lực dự báo ngoài mẫu, kết quả Bảng 4 cũng cho thấy, các hệ số Q2 của các biến phụ thuộc đều lớn hơn 0,15, như vậy năng lực dự báo ngoài mẫu của mô hình ở mức vừa phải.

Để kiểm định ý nghĩa thống kê của các hệ số hồi quy, nghiên cứu này thực hiện thủ tục bootstrap 2.000 lần (Hair và cộng sự, 2016). Kết quả cho thấy, Tuổi ảnh hưởng ngược chiều có ý nghĩa sử dụng thông tin MAS (p < 0,01), đặc điểm tuổi của nhà quản trị tác động ngược chiều đến hiệu quả tài chính.

Kết quả nghiên cứu đã chỉ ra giả thuyết H1, H2, H3 được chấp nhận cho thấy, nhà quản trị cấp cao với độ tuổi nhỏ hơn tác động ngược chiều với hành vi sử dụng thông tin MAS và hiệu quả tài chính. Kết quả đạt được gợi ý rằng, đặc điểm nhà quản trị cấp cao tác động đến mức độ sử dụng thông tin MAS (giả thuyết H1 được chấp nhận). Do đó, khi mức độ sử dụng thông tin MAS tăng cao tức phù hợp với đặc điểm tuổi càng nhỏ nó góp phần cải thiện hiệu quả tài chính cho tổ chức (giả thuyết H1 được chấp nhận).

Kết quả hoàn toàn hợp lý, bởi lẽ nhà quản trị với độ tuổi nhỏ hơn thường có sức chịu đựng và mạo hiểm cao phù hợp với những chiến lược mang nhiều rủi ro.

Kết luận và hàm ý

Kết quả nghiên cứu cho thấy, khi hoạt động trong môi trường nhiều rủi ro nhà quản trị càng nên sử dụng thông tin MAS để có thể giảm được rủi ro của chiến lược. Trong môi trường hoạt động không ổn định, mức độ nhà quản trị sử dụng thông tin MAS trên bốn khía cạnh phụ thuộc vào đặc điểm nhân khẩu, tâm lý của họ.

Nghiên cứu cho thấy, nền tảng học vấn của nhà quản trị cấp cao là điều kiện cần thiết để nâng cao hiệu quả tài chính của tổ chức một cách trực tiếp, nó có thể kết hợp với với hành vi sử dụng thông tin MAS cao để tạo ra điều kiện thích hợp có được hiệu quả cao hơn cho tổ chức. Do đó, họ có thể điều chỉnh tốt hơn việc sử dụng MAS cho phù hợp với một chiến lược cụ thể.

Cụ thể, nghiên cứu này có ý nghĩa thực hành cao, vì nó cung cấp một số hàm ý giúp nhà quản trị cấp cao biết được cách phát triên lợi thế cạnh tranh thông qua thiết kế và sử dụng thông tin MAS phù hợp với đặc điểm của họ. Đặc biệt, chiến lược được lựa chọn và thông tin MAS cung cấp cho nhà quản trị phải phù hợp với đặc điểm nhân khẩu học (tuổi) của nhà quản trị cấp cao. Từ đó, tạo điều kiện để nâng cao hiệu quả tài chính cho tổ chức.

Tài liệu tham khảo:

1. Chenhall, R. H., & Morris, D. (1986), The impact of structure, environment, and interdependence on the perceived usefulness of management accounting systems. Accounting Review, 16–35;

2. Dijkstra, T. K., & Henseler, J. (2015), Consistent partial least squares path modeling. MIS Quarterly, 39(2);

3. Hair Jr, J. F., Hult, G. T. M., Ringle, C., & Sarstedt, M. (2016), A primer on partial least squares structural equation modeling (PLS-SEM). Sage publications;

4. Hambrick, D. C., & Mason, P. A. (1984), Upper echelons: The organization as a reflection of its top managers. Academy of Management Review, 9(2), 193–206.

(*) Bài đăng trên Tạp chí Tài chính kỳ 1 tháng 5/2021