Giải pháp hoàn thiện pháp luật về giám sát ngân sách nhà nước của Quốc hội

Chức năng giám sát tối cao của Quốc hội có một vai trò đặc biệt quan trọng trong hoạt động của Quốc hội. Trong đó, hoạt động giám sát ngân sách nhà nước của Quốc hội là nhằm đảm bảo pháp luật được thực thi một cách nghiêm túc. Việc giám sát cũng phải đảm bảo hiệu lực hiệu quả, thể hiện tính quyền lực của Nhà nước, thông qua các kết luận giám sát và việc thực thi kết luận giám sát của Quốc hội.

Thẩm quyền giám sát ngân sách nhà nước của Quốc hội

Hiện nay, vấn đề giám sát của Quốc hội được quy định rất rõ ràng, cụ thể. Theo đó, Luật Hoạt động giám sát của Quốc hội và Hội đồng nhân dân năm 2015 quy định về: “giám sát”, “chủ thể giám sát”, “giám sát tối cao”, “giám sát chuyên đề”, “giám sát của Quốc hội”, “giám sát của Hội đồng nhân dân”, “Chất vấn”, “giải trình”, “Thẩm quyền giám sát của Quốc hội”, “nguyên tắc giám sát”...

Ngoài ra, còn có quy định liên quan đến các hoạt động giám sát tối cao việc tuân theo Hiến pháp, luật, nghị quyết của Quốc hội; giám sát tối cao văn bản quy phạm pháp luật; giám sát tối cao nghị quyết liên tịch; giám sát hoạt động của Chính phủ; giám sát nghị quyết liên tịch; giám sát của Đoàn đại biểu Quốc hội; giám sát của đại biểu Quốc hội về chất vấn và giám sát giải quyết khiếu nại, tố cáo của công dân...

Bên cạnh đó, tại Điều 16 Luật Hoạt động giám sát của Quốc hội và HĐND có quy định về Giám sát chuyên đề của Quốc hội. Trong đó, có quy định liên quan đến “thành lập Đoàn giám sát chuyên đề theo đề nghị của Ủy ban Thường vụ Quốc hội”; “Yêu cầu cơ quan, tổ chức, cá nhân chịu sự giám sát báo cáo bằng văn bản, cung cấp thông tin tài liệu có liên quan đến nội dung giám sát, giải trình những vấn đề mà Đoàn giám sát quan tâm”; “Khi phát hiện có hành vi vi phạm pháp luật, gây thiệt hại đến lợi ích của Nhà nước, quyền và lợi ích hợp pháp của tổ chức, cá nhân thì Đoàn giám sát có quyền yêu cầu cơ quan, tổ chức cá nhân hữu quan áp dụng các biện pháp cần thiết để kịp thời chấm dứt hành vi vi phạm pháp luật”; “Quốc hội xem xét báo cáo của Đoàn giám sát”; “Nghị quyết giám sát chuyên đề”...

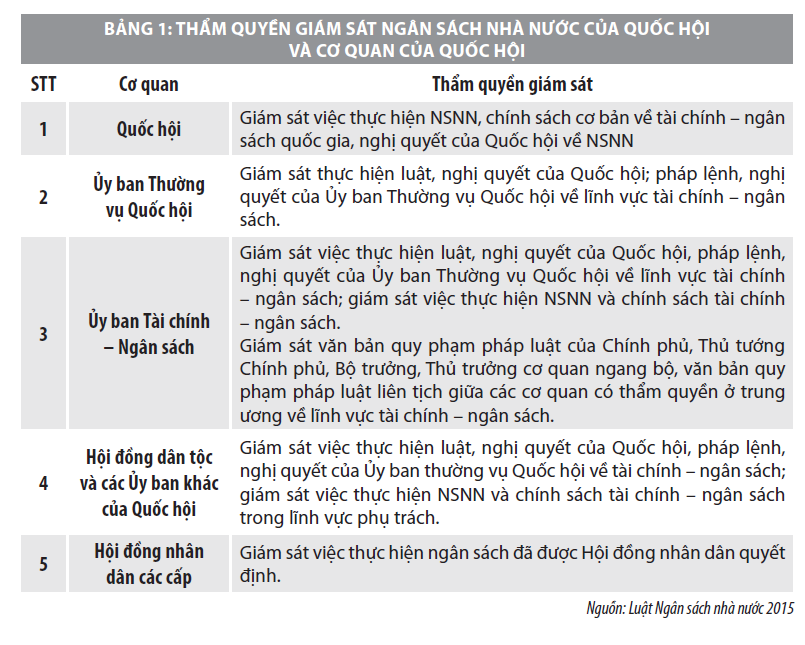

Trong khi đó, thẩm quyền giám sát ngân sách nhà nước (NSNN) của Quốc hội, các cơ quan của Quốc hội và đại biểu Quốc hội cũng đã được Hiến pháp, Luật Tổ chức Quốc hội, Luật Hoạt động giám sát của Quốc hội, Luật NSNN 2015 và các văn bản pháp luật có liên quan quy định chi tiết. Hiện nay, thẩm quyền giám sát NSNN được quy định cụ thể Theo Luật NSNN 2015 (Bảng 1).

Tuy nhiên, hiện nay hoạt động giám sát nói chung và giám sát NSNN nói riêng vẫn còn một số vấn đề đặt ra liên quan đến: Phạm vi quyền giám sát tối cao của Quốc hội, quy trình giám sát, hình thức kết luận giám sát của Hội đồng dân tộc và các uỷ ban, thủ tục giúp đại biểu sử dụng quyền hạn (quyền kiến nghị bỏ phiếu tín nhiệm, thành lập uỷ ban điều tra...).

Ngoài ra, dù đã quy định khá rõ nét quyền giám sát của Quốc hội, Ủy ban Thường vụ Quốc hội, Ủy ban Tài chính – Ngân sách của Quốc hội, Hội đồng Dân tộc và các ủy ban khác của Quốc hội nhưng đến nay ở nước ta lại chưa đề cập đến hai chủ thể quan trọng khác là: Đoàn đại biểu Quốc hội và đại biểu Quốc hội có quyền giám sát NSNN như thế nào? Thực tế này đặt ra yêu cầu cần nghiên cứu, xem xét quyền giám sát NSNN của hai chủ thể trên để nâng cao chất lượng giám sát NSNN của Quốc hội ngày càng đạt hiệu lực, hiệu quả cao hơn.

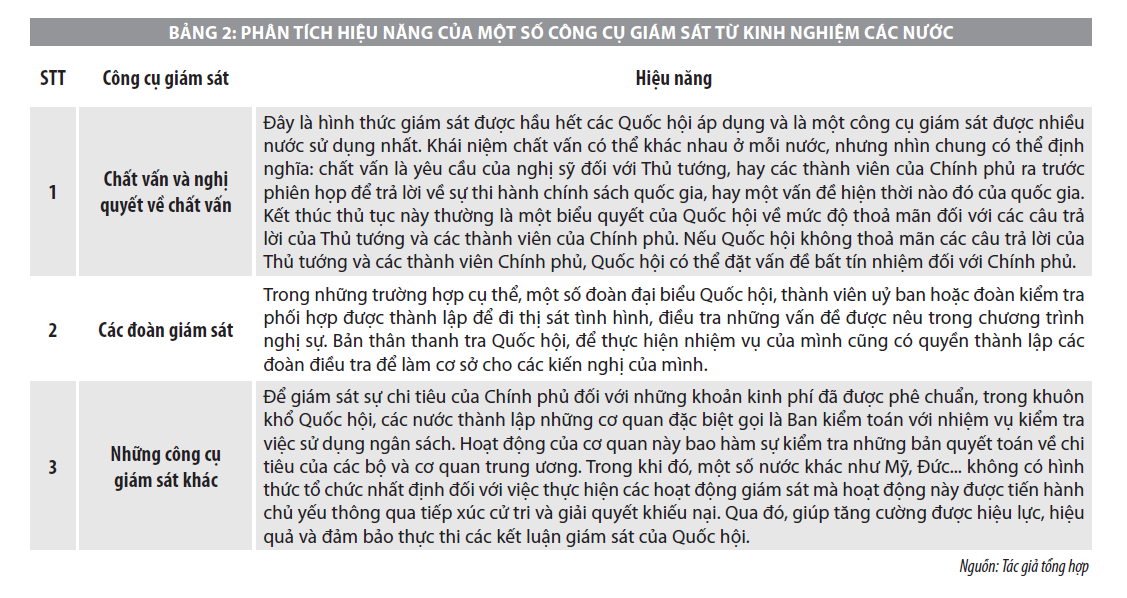

Có thể nhận thấy hiệu quả giám sát NSNN được thể hiện qua những phương thức tiến hành hoạt động giám sát NSNN, mà điều cốt lõi tác động đến kết quả thực hiện các phương thức đó là hiệu quả sử dụng các công cụ giám sát. Công cụ giám sát ở các nước khác nhau có những điểm khác nhau tuỳ thuộc vào chính thể của nhà nước đó và những đặc điểm riêng trong hệ thống chính trị của từng quốc gia. Những công cụ giám sát được Quốc hội các nước áp dụng phổ biến là: Thảo luận, biểu quyết, chất vấn; đề xuất kiến nghị; luận tội, điều trần, điều tra; bỏ phiếu bất tín nhiệm... Hiệu năng của một số công cụ giám sát từ kinh nghiệm các nước thể hiện ở Bảng 2.

Quan điểm và giải pháp hoàn thiện pháp luật về giám sát NSNN của Quốc hội

Việc nâng cao nhận thức về mục đích, tầm quan trọng của hoạt động giám sát NSNN qua đó góp phần nâng cao trách nhiệm của cơ quan tiến hành giám sát; quan tâm đến tính khả thi, công tác kiểm tra, theo dõi, đánh giá, tổng hợp việc thực hiện kiến nghị sau giám sát có ý nghĩa hết vô cùng quan trọng trong bối cảnh hiện nay.

Bên cạnh đó, cần có sự chủ động hợp tác giữa các bên liên quan, thể hiện qua việc cơ quan chịu sự giám sát có trách nhiệm phối hợp chặt chẽ, cung cấp thông tin chính xác, kịp thời và tạo mọi điều kiện để hoạt động giám sát ngân sách nhà nước của Quốc hội được tiến hành thuận lợi, có hiệu quả; thực hiện nghiêm túc các kiến nghị sau giám sát... Do vậy, nhằm hoàn thiện pháp luật về giám sát NSNN của Quốc hội trong thời gian tới, cần thống nhất một số quan điểm sau:

Một là, tăng cường sự lãnh đạo của Đảng, quyết tâm chính trị trong hoạt động giám sát NSNN và thực thi kết luận giám sát của Quốc hội.

Hai là, chấp hành mọi chủ trương, đường lối, chính sách của Đảng và pháp luật của Nhà nước đối với hoạt động giám sát NSNN của Quốc hội.

Ba là, đảm bảo yêu cầu của quá trình xây dựng Nhà nước pháp quyền xã hội chủ nghĩa.

Bốn là, việc nâng cao hiệu lực và hiệu quả thực thi kết luận giám sát NSNN của Quốc hội phải gắn với đổi mới toàn diện tổ chức và hoạt động của Quốc hội.

Năm là, đảm bảo thực hiện đúng thẩm quyền luật định, tăng cường năng lực kiểm soát, hậu giám sát NSNN và đánh giá hoạt động thực thi kết luận giám sát của các đối tượng chịu sự giám sát.

Sáu là, đổi mới nhận thức về vị trí, vai trò kết luận giám sát NSNN và các yếu tố đảm bảo thi hành kết luận giám sát của Quốc hội.

Dựa trên các quy định hiện nay về giám sát NSNN của Quốc hội và hiệu năng của một số công cụ giám sát từ nghiên cứu kinh nghiệm của các nước, để tiếp tục hoàn thiện các quy định pháp luật về giám sát NSNN của Quốc hội, cần chú trọng một số giải pháp sau:

Thứ nhất, tăng cường sự lãnh đạo của Đảng, quyết tâm chính trị trong hoạt động giám sát NSNN của Quốc hội; Xác định đầy đủ chức năng, thẩm quyền giám sát NSNN của Quốc hội; Quy định các hình thức, phương thức, phương pháp và các công cụ giám sát NSNN của Quốc hội đảm bảo một cách khoa học.

Thứ hai, tiếp tục hoàn thiện pháp luật về giám sát NSNN; Đổi mới quy trình, thủ tục, cơ chế giám sát NSNN của Quốc hội nói chung. Bên cạnh đó, cải thiện vị thế, điều kiện làm việc và tăng động lực, năng lực giám sát cho đại biểu Quốc hội; Tăng cường hiệu quả sử dụng các công cụ giám sát NSNN trong việc đảm bảo thực thi kết luận giám sát NSNN; Thành lập và phát huy hiệu quả hoạt động của các cơ quan hỗ trợ hoạt động giám sát và đảm bảo thực thi kết luận giám sát NSNN của Quốc hội; Tăng cường chất lượng các dịch vụ thông tin và nghiên cứu phục vụ hoạt động giám sát, thực thi kết luận của Quốc hội; Phát huy vai trò của các Hiệp hội và các phương tiện thông tin đại chúng trong hoạt động giám sát và thực thi kết luận giám của Quốc hội.

Thứ ba, đảm bảo các điều kiện vật chất-kỹ thuật, bộ máy giúp việc phục vụ hoạt động giám sát và thực thi kết luận giám sát.

Thứ tư, không ngừng cải cách thể chế trong lĩnh vực tài chính – NSNN; trong đó, tập trung về sửa đổi các luật về thuế (giá trị gia tăng, thu nhập doanh nghiệp, bảo vệ môi trường…); Tăng cường hiệu quả công tác giám sát, kiểm tra, thanh tra, kiểm toán; thực hiện phòng chống tham nhũng; thực hành tiết kiệm; đẩy mạnh công khai, minh bạch ngân sách và tăng cường trách nhiệm giải trình...

Tài liệu tham khảo:

1. Quốc hội, Luật số 87/2015/QH13 ngày 20/11/2015 về hoạt động giám sát của Quốc hội và Hội đồng nhân dân;

2. Quốc hội (2015), Luật NSNN sửa đổi (2015) số 83/2015/QH 13 ngày 25/6 2015;

3. Quốc hội (2020), Luật số 65/2020/QH14 ngày 19/6/2020 sửa đổi một số điểu của Luật Tổ chức Quốc hội;

4. Quốc hội (2014), Nghị quyết số 105/2020/QH14 về chương trình giám sát của Quốc hội năm 2021;

5. Quốc hội (2016), Nghị quyết số 25/2016/QH14 ngày 09/11/2016 về kế hoạch tài chính 5 năm quốc gia gia đoạn 2016-2020;

6. Cẩm nang hướng dẫn giám sát NSNN (2016). Tài liệu tham khảo nội bộ của Ủy ban Tài chính – Ngân sách của Quốc hội, NXB Tài chính;

7. Cẩm nang về minh bạch tài khóa của Ủy ban Tài chính – Ngân sách của Quốc hội năm 2016;

8. Hà Huy Tuấn (2019), Giám sát tài chính lý luận và thực tiễn, NXB Tài chính;

9. Hoàng Thị Ngân, Về cách tiếp cận quyền giám sát của Quốc hội – Giám sát và cơ chế giám sát việc thực hiện quyền lực Nhà nước ở nước ta hiện nay, NXB Công an Nhân dân, tr.224;

10. Hoàng Duy và Hoàng Minh Hiếu, “Trao đổi về hoạt động giám sát của Quốc hội”, Trung tâm Thông tin – Thư viện và Nghiên cứu khoa học, Văn phòng Quốc hội;

11. Nguyễn Mai Thoa (2017) “ Hoạt động giám sát của Đại biểu Quốc hội Việt Nam hiện nay”, Luận án tiến sĩ Quản lý công, Học viện Hành chính Quốc gia.

(*) ThS., GVC. Khuất Việt Hải, Khoa Quản lý Nhà nước về Kinh tế và Tài chính công, Học viện Hành chính Quốc gia.

(**) Bài đăng TCTC kỳ 1 tháng 10/2021.