Muôn kiểu lừa đảo khi vay tiền qua app

Một ma trận lừa đảo được dựng lên khi nhiều người có nhu cầu vay tiêu dùng lựa chọn vay tiền qua app, từ đó dẫn đến "tiền mất tật mang" nhưng chẳng biết kêu ai.

Hiện tại, nhu cầu cần có các khoản tiền cần thiết trong ngắn hạn, cấp bách ngày càng gia tăng. Để đáp ứng nhu cầu vay tiền, nhiều người đã lựa chọn loại hình vay tín chấp với lãi suất cao để thuận tiện hơn trong giao dịch. Tuy nhiên, trên thị trường còn xuất hiện nhiều tổ chức núp bóng, lừa đảo sẽ dễ dẫn đến người dân có nhu cầu vay tiền không cẩn trọng sẽ bị sập bẫy lừa đảo do vay tiền qua các phương thức trực tuyến.

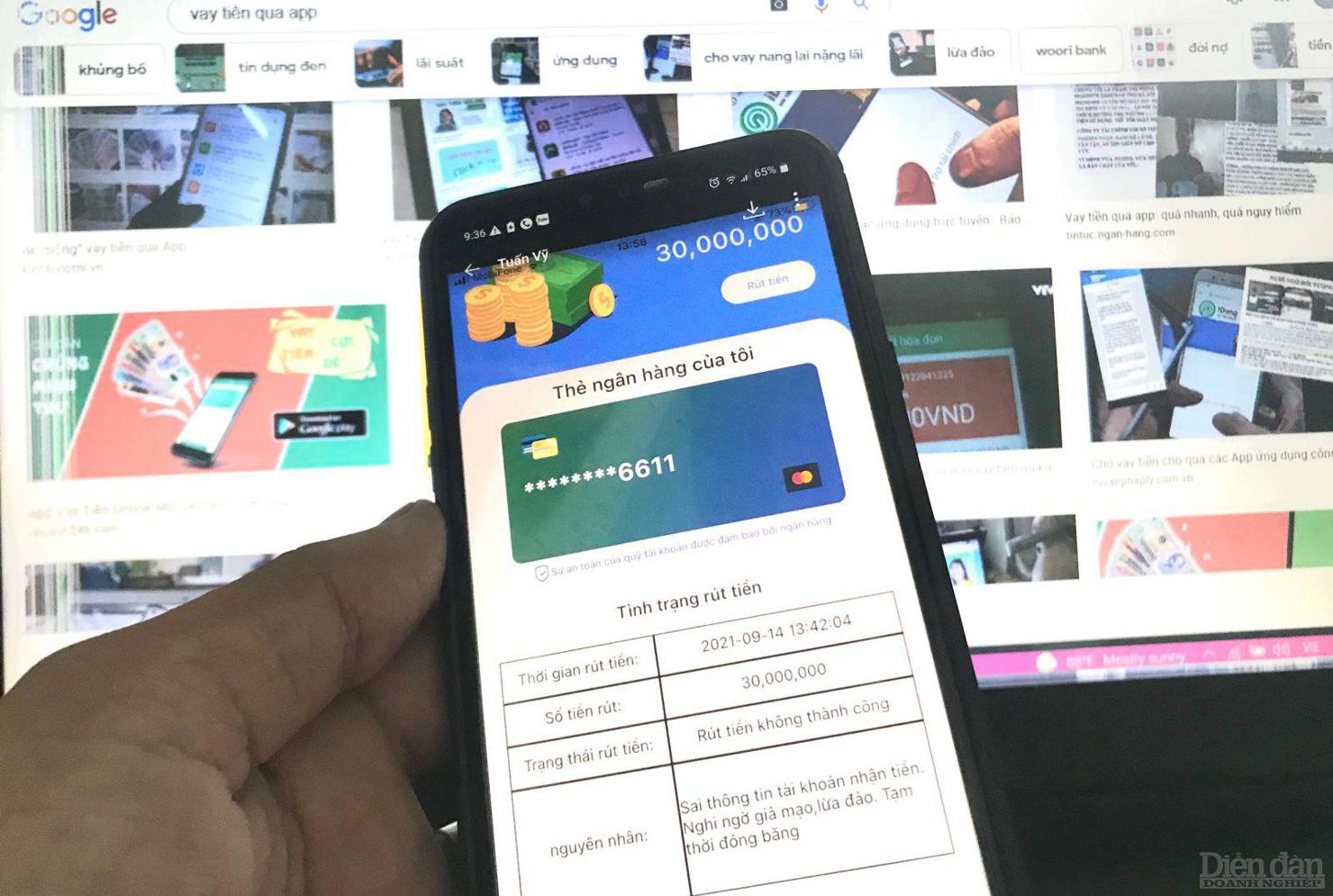

Anh T.N.D.P (huyện Duy Xuyên, tỉnh Quảng Nam) cho biết vì bản thân cần tiền để xoay sở công việc nên đã đã lựa chọn vay tín chấp. Theo đó, anh P. được giới thiệu vay qua app và trả góp từng tháng với gói vay 30.000.000 đồng. Tuy nhiên, sau khi gói vay được phê duyệt thì người này bất ngờ nhận được thông báo tài khoản bị đóng băng do nghi ngờ giao dịch bất thường.

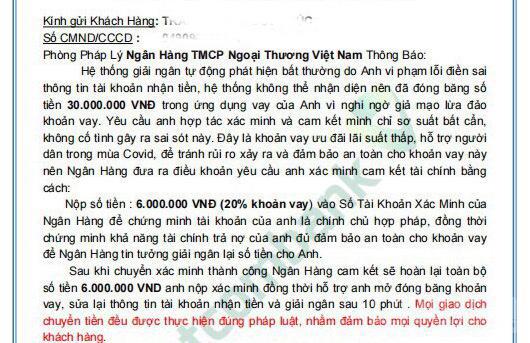

“Phía đơn vị cho vay gửi tôi một bản thông báo của ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank) về việc đóng băng tài khoản vay, nếu muốn được giải ngân phải đóng thêm 6.000.000 đồng để phía ngân hàng xác minh và phải chuyển tiền trong vòng 24 giờ. Việc này sẽ càng rắc rối hơn nếu như tôi không nhận được tiền nhưng vẫn bị báo nợ”, anh P. cho biết.

Để xác thực về bản thông báo trên, người này đã đến chi nhánh Vietcombank gần nhất để tìm hiểu. Tại đây, giao dịch viên của chi nhánh khẳng định văn bản kia là hoàn toàn giả mạo và dùng để lừa đảo.

Giao dịch viên cho hay tất cả các hoạt động của khách hàng đều phải đến trực tiếp chi nhánh, trụ sở để làm việc. Phía ngân hàng không hề có văn bản về việc đóng băng tài khoảng của khách hàng và yêu cầu phải chuyển tiền để xác minh. Do đó, giao dịch viên cũng cảnh báo khách hàng cần phải thận trọng khi vay tiền qua các app để tránh bị kẻ xấu lợi dụng.

Theo luật sư Lê Cao – Giám đốc Công ty Luật Hợp danh FDVN nếu thực sự cần thiết, khẩn cấp, không có cách nào khác thì người dân mới lựa chọn phương thức vay tín chấp qua các kênh cho vay tín dụng. Bởi lẽ, luật pháp chừng mực nào đó cho các bên thỏa thuận về lãi suất, ở ngưỡng lãi suất không vi phạm pháp luật hình sự.

“Bên cho vay nắm bắt được nhu cầu của bên vay nên thường kê lãi, tính lãi rất cao, rồi cài đặt các điều khoản phức tạp dẫn tới khi có nhu cầu gấp, người vay sẽ dễ sập bẫy lãi suất hoặc bẫy lừa đảo. Cẩn thận hơn thì nên đến các ngân hàng hiện nay cũng có các gói vay tín chấp, thủ tục có thể chậm hơn nhưng có địa điểm, nhân sự giao dịch rõ ràng, minh bạch”, luật sư Lê Cao nói.

Để tránh sập bẫy lừa đảo, ông Lê Cao khuyến cáo trước khi vay người dân cần tìm hiểu các chủ thể tổ chức tài chính, tín dụng cho vay xem họ được cấp phép hợp pháp hay không. Chỉ cần tra cứu trong cổng thông tin điện tử của Ngân hàng Nhà nước Việt Nam là có thể kiểm tra nhanh được một số thông tin về các tổ chức tín dụng, tổ chức tài chính được phép hoạt động để xem chủ thế giao kết có đúng hay không.

Nếu các kênh cho vay quảng cáo trên mạng không chứng minh được phép hoạt động thì không nên giao kết các hợp đồng vay vì khả năng cao gặp phải các tổ chức cho vay nặng lãi núp bóng, khi người vay tham gia giao dịch, có thể bị cài bẫy, buộc chuyển tiền trước mới nhận tiền vay, thao túng thông tin cá nhân, ép buộc về lãi suất,… Sau đó, nếu không trả được tiền, thì họ có những chiêu trò, cách thức để đòi nợ bằng các hình thức trái luật, gây ảnh hưởng đến đời sống cá nhân của người vay tiền.

Ngoài ra, nếu đã kiểm tra được đúng các chủ thể hợp pháp cho vay tín chấp phía người vay cần kiểm tra kỹ hợp đồng, phương thức thanh toán, phương thức giải ngân, điều khoản lãi suất. Vấn đề này, việc vay qua app hay vay tại các tổ chức tài chính, tín dụng trực tiếp cũng phải kiểm tra kỹ để tránh rơi vào bẫy lãi suất với lãi cao, phương thức tính lãi như mê hồn trận giăng ra để bẫy khách hàng.

Đồng thời, việc cung cấp thông tin chính thức cho các chủ thể cho vay cần đảm bảo chỉ cung cấp các thông tin cần thiết, đúng quy định để thực hiện giao dịch. Tránh bị ép buộc cung cấp thêm các thông tin không cần thiết để sau này bị sử dụng các thông tin thao túng đời tư, dùng gây áp lực với người thân, bạn bè.

“Hiện tại, các tổ chức tín dụng, công ty tài chính hợp pháp dường như chưa có các cách thức tiếp cận thuận lợi với nhu cầu vay ngắn hạn của khách hàng. Do vậy, nhiều người dân có nhu cầu phải sử dụng các dịch vụ sẵn sàng cung ứng. Đó là nguyên cớ để có những tổ chức lừa đảo xuất phát từ việc cho vay xuất hiện. Tín dụng đen, các vấn đề lừa đảo thông qua hiện tượng vay tiền qua hình thức trực tuyến thời gian qua nổi lên rất nhức nhối, do đó chúng tôi cho rằng cần có giải pháp từ việc quản lý để người dân tránh bị lừa đảo”, luật sư Lê Cao nói thêm.