Tăng cường hiệu quả quản lý hóa đơn điện tử của cơ quan thuế

Năm 2022, ngành Thuế triển khai thành công hóa đơn điện tử và nhiều dịch vụ công trực tuyến khác, đồng thời triển khai hóa đơn điện tử khởi tạo từ máy tính tiền. Điều này góp phần tạo lập môi trường kinh doanh bình đẳng, minh bạch và hiện đại hóa công tác quản lý thuế. Đối với cơ quan thuế và các cơ quan nhà nước có liên quan, việc sử dụng hóa đơn điện tử giúp xây dựng cơ sở dữ liệu về hóa đơn, kết hợp với các thông tin quản lý thuế khác để xây dựng cơ sở dữ liệu đầy đủ về người nộp thuế, đáp ứng yêu cầu phân tích thông tin phục vụ điều hành, dự báo, hỗ trợ người nộp thuế tuân thủ pháp luật về thuế và quản lý rủi ro trong quản lý thuế.

Khái niệm hóa đơn điện tử

Ủy ban châu Âu (EC) định nghĩa hoá đơn điện tử (HĐĐT) là hình thức chuyển tiếp bằng điện tử của các thông tin có trong hóa đơn giữa các đối tác kinh doanh với nhau (người bán và người mua). Nó là một phần thiết yếu của chuỗi cung ứng tài chính hiệu quả và tạo ra sự liên kết của các quy trình nội bộ của doanh nghiệp (DN) vào hệ thống thanh toán. Theo Hiệp hội HĐĐT (2005), HĐĐT là hiện đại, đáng tin cậy, phương pháp xử lý hóa đơn hiệu quả về chi phí và thực tế không cần giấy tờ cho hàng hóa, dịch vụ và các chi phí khác...

Tại Việt Nam, Nghị định số 119/2018/NĐ-CP ngày 12/9/2018 của Chính phủ nêu rõ, HĐĐT là hóa đơn được thể hiện ở dạng dữ liệu điện tử do tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ lập, ghi nhận thông tin bán hàng hóa, cung cấp dịch vụ, ký số, ký điện tử bằng phương tiện điện tử, bao gồm cả trường hợp hóa đơn được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế. HĐĐT được khởi tạo từ máy tính tiền là hóa đơn được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế theo chuẩn định dạng dữ liệu của cơ quan thuế.

Theo Điều 89 Luật Quản lý thuế, HĐĐT là hóa đơn có mã hoặc không có mã của cơ quan thuế được thể hiện ở dạng dữ liệu điện tử do tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ lập, ghi nhận thông tin bán hàng hóa, cung cấp dịch vụ theo quy định của pháp luật về kế toán, pháp luật về thuế bằng phương tiện điện tử, bao gồm cả trường hợp hóa đơn được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế. Nghiên cứu này tiếp cận theo khái niệm HĐĐT theo điều 89 Luật Quản lý thuế, vì đây là khái niệm đầy đủ chung nhất về HĐĐT.

Quy trình quản lý hóa đơn điện tử

Mục đích của quản lý hóa đơn điện tử

Quản lý HĐĐT giúp cơ quan thuế quản lý cơ sở dữ liệu về hóa đơn; kết hợp với các thông tin quản lý thuế khác để quản lý cơ sở dữ liệu đầy đủ về người nộp thuế (NNT) đáp ứng yêu cầu quản lý thông tin phục vụ điều hành, dự báo, hỗ trợ NNT tuân thủ luật về thuế và quản lý rủi ro trong quản lý thuế.

Việc quản lý HĐĐT còn góp phần thay đổi phương thức quản lý trên cơ sở ứng dụng công nghệ thông tin, cải tiến các quy trình nghiệp vụ theo hướng xử lý, kiểm soát dữ liệu tự động giúp cơ quan thuế sử dụng hiệu quả nguồn lực, chi phí... Đồng thời, giúp ngăn chặn kịp thời hóa đơn của các DN bỏ trốn, mất tích; góp phần ngăn chặn tình trạng gian lận thuế, trốn thuế.

Quy trình quản lý hóa đơn điện tử

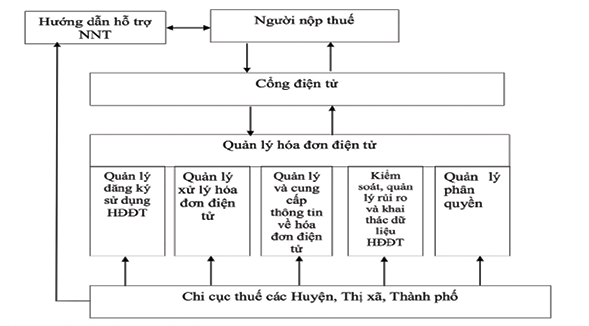

Theo Quyết định số 1447/QĐ-TCT của Tổng cục Thuế, quy trình quản lý HĐĐT gồm các bước như Hình 1:

Nguồn: Quyết định số 1447/QĐ-TCT của Tổng cục Thuế

Nội dung chính của quy trình quản lý hóa đơn điện tử bao gồm:

- Quản lý đăng ký sử dụng HĐĐT: Quản lý thông tin đăng ký sử dụng HĐĐT; Quản lý thông tin hỗ trợ kiểm soát đăng ký sử dụng HĐĐT; Tiếp nhận, xử lý dữ liệu HĐĐT; Tiếp nhận, xử lý thông báo HĐĐT có sai sót.

- Quản lý xử lý HĐĐT: Tiếp nhận, xử lý và cấp mã của cơ quan thuế cho HĐĐT có mã; Tiếp nhận, xử lý HĐĐT không có mã chuyển theo phương thức chuyển đầy đủ nội dung hóa đơn; Tiếp nhận, xử lý dữ liệu hóa đơn không có mã chuyển theo phương thức chuyển dữ liệu HĐĐT theo bảng tổng hợp dữ liệu hóa đơn; Tiếp nhận, xử lý và cấp mã đối với HĐĐT theo từng lần phát sinh; Tiếp nhận, xử lý thông báo HĐĐT có sai sót; Xử lý HĐĐT trong giai đoạn chuyển tiếp - Tiếp nhận Tờ khai dữ liệu hóa đơn, chứng từ hàng hóa, dịch vụ bán ra.

- Quản lý và cung cấp thông tin về HĐĐT: Quản lý đối với tổ chức/DN kết nối trực tiếp; Quản lý và cung cấp thông tin cho tổ chức cung cấp dịch vụ HĐĐT; Kiểm soát, quản lý rủi ro và khai thác dữ liệu HĐĐT; Quản lý rủi ro HĐĐT và ban hành thông báo về việc chuyển đổi áp dụng HĐĐT có mã của cơ quan thuế; Ban hành thông báo về HĐĐT cần rà soát gửi người nộp thuế (NNT).

- Quản lý phân quyền: Phân quyền cho công chức thuế sử dụng Cổng điện tử, Hệ thống HĐĐT; Phân quyền cho NNT, tổ chức truyền nhận, DN/tổ chức kết nối trực tiếp, đơn vị/tổ chức sử dụng thông tin HĐĐT; Luân chuyển và lưu hồ sơ phân quyền; Rà soát, báo cáo về công tác quản trị tài khoản sử dụng Cổng điện tử và Hệ thống HĐĐT.

Khó khăn và rủi ro trong áp dụng quy trình quản lý hóa đơn điện tử

Trên thực tế triển khai, các DN phải chủ động tìm kiếm nhà cung cấp HĐĐT đủ năng lực, đủ uy tín để tư vấn được các nghiệp vụ mà DN quan tâm, hỗ trợ các thủ tục liên quan đến phát hành hóa đơn và các giấy tờ liên quan... Bên cạnh đó, việc áp dụng HĐĐT cần một hạ tầng kỹ thuật tốt, tuy nhiên không phải DN nào cũng sẵn sàng đáp ứng được yêu cầu về mặt hạ tầng kỹ thuật công nghệ thông tin - viễn thông...

Để triển khai sử dụng quy trình quản lý chứng từ HĐĐT phải có máy tính, các trang thiết bị nối mạng, phải có dịch vụ đường truyền cùng nhiều chi phí khác. Đối với hạ tầng thông tin, nhiều lúc nhiều nơi chưa bảo đảm liên tục thường xuyên nhất là ở những vùng sâu vùng xa... Cùng với đó, thói quen sử dụng tiền mặt của người dân Việt Nam cũng là nguyên nhân dẫn tới HĐĐT “chậm” được áp dụng và triển khai trên quy mô lớn. Do đó, đã gây khó khăn cho thực hiện quy trình quản lý HĐĐT của cơ quan thuế.

Đối với quản lý xử lý HĐĐT trong giai đoạn chuyển tiếp như: Tiếp nhận Tờ khai dữ; quản lý và cung cấp thông tin về HĐĐT; kiểm soát, quản lý rủi ro và khai thác dữ liệu HĐĐT đòi hỏi cơ quan thuế dành nhiều nguồn lực để tập trung để thực hiện, tuy nhiên nguồn nhân lực tại các cơ quan thuế vẫn có hạn. Đồng thời, cơ quan thuế cần chuẩn bị một nguồn nhân lực có chuyên môn tốt, trình độ tin học khá để có thể sử dụng khai thác dữ liệu HĐĐT trong hoạt động kiểm soát, quản lý rủi ro ngăn chặn tình trạng gian lận thuế, trốn thuế. Nguồn nhân lực tại cơ quan thuế tuy đã được đào tạo về tin học nhưng việc áp dụng trong công tác quản lý thực tế vẫn còn nhiều hạn chế.

Quy trình quản lý HĐĐT tuy có nhiều tiện ích và ưu điểm, song cũng có một số các rủi ro có thể xảy ra như sau:

Thứ nhất, vì quy trình quản lý HĐĐT là quy trình quản lý dữ liệu điện tử nên rủi ro lớn nhất có thể xảy ra đó là việc DN, khách hàng thậm chí là cơ quan chức năng quản lý nhà nước bị tấn công đánh cắp, thay đổi tính toàn vẹn của thông tin dữ liệu trong quá trình quản lý truyền dữ liệu giữa các bên liên quan, gây trở ngại đối với tính hiệu lực của quy trình quản lý hóa đơn bằng cách không cho phép truy cập dữ liệu, thay đổi tình trạng hoạt động của DN. Cho dù thực hiện các biện pháp quản lý đảm bảo tính an toàn và bảo mật song bất kỳ quy trình quản lý dữ liệu nào cũng có những lỗ hổng về thiết kế cần phải hoàn thiện và khắc phục bởi sự phát triển của khoa học công nghệ.

Thứ hai, đối với việc sử dụng quy trình quản lý HĐĐT đòi hỏi đơn vị phải có đầy đủ cơ sở hạ tầng kỹ thuật về công nghệ thông tin ở mức độ nhất định, cùng với trình độ và năng lực của các cá nhân, bộ phận có liên quan. Việc cơ sở hạ tầng và trình độ con người yếu kém có thể dẫn đến các rủi ro về tạo lập, phát hành và sử dụng HĐĐT với nội dung không chính xác; quá trình truyền dữ liệu đến các bên liên quan bị chậm trễ do thao tác, xử lý chưa thành thạo.

Thứ ba, quy trình quản lý HĐĐT đối với các trường hợp người mua không phải là đơn vị kế toán trên HĐĐT không nhất thiết phải có chữ ký điện tử của người mua để chứng minh tính hợp pháp của nghiệp vụ bán hàng, cung cấp dịch vụ. Điều này có thể dẫn đến các rủi ro thuế liên quan đến việc cố tình khai khống doanh thu của DN, để phục vụ các mục đích về quản trị DN khác nhau.

Kiến nghị nhằm tăng cường quản lý hóa đơn điện tử

Đối với Tổng cục Thuế

Tổng cục Thuế cần hoàn thiện hệ thống chính sách thuế cho phù hợp với từng chức năng quản lý thuế và tránh chồng chéo về chức năng nhiệm vụ, giúp hoàn thiện quy trình quản lý HĐĐT; phù hợp với cơ chế thị trường, hội nhập kinh tế thế giới và khu vực, góp phần nâng cao năng lực cạnh tranh của nền kinh tế, nâng cao hiệu quả quản lý thuế.

Đồng thời, cần tổ chức thi tuyển công chức hàng năm, bổ sung thêm chỉ tiêu cho từng Cục Thuế; Tăng cường đào tạo, bồi dường công chức thuế nhằm đáp ứng yêu cầu của quản lý thuế trong xu thế hội nhập và hiện đại hoá ngành thuế. Bên cạnh đó, đưa ra kiến nghị về những chế tài có tính ren đe cứng rắn, phù hợp đối với các cá nhân, tập thể phát hành và sử dụng hoá đơn có các hành vi không đúng quy định.

Đối với cục thuế các tỉnh, thành phố

Cục thuế các tỉnh, thành phố cần tham mưu cho UBND tỉnh chỉ đạo đưa công tác thuế là trách nhiệm chung của toàn hệ thống chính trị và xã hội, từng bước đưa nội dung giáo dục pháp luật thuế vào giảng dạy trong trường học. Đồng thời, cần phân bổ nguồn nhân lực hợp lý giữa các bộ phận chức năng nhằm đáp ứng được yêu cầu nhiệm vụ; Quan tâm tới đào tạo bồi dưỡng nâng cao chuyên môn nghiệp vụ, cho công chức thuế nhằm đáp ứng yêu cầu quản lý HĐĐT cũng như hiện đại hóa ngành Thuế.

Các cục thuế cần xây dựng quy chế phối hợp với các cơ quan như: Sở kế hoạch và đầu tư, Quản lý thị trường, các ngân hàng thương mại... trong việc cung cấp trao đổi thông tin của DN để phục vụ cho quản lý thuế, chống thất thu NSNN.

Việc áp dụng HĐĐT trong bối cảnh hiện nay vẫn còn tương đối nhiều trở ngại và vướng mắc như thói quen dùng tiền mặt ở nước ta, cũng như sự bất cập về công nghệ của các chủ DN, các sự cố về bảo mật an toàn cho người dùng khi những tài liệu này được lưu trữ trên nền tảng Internet trong thời gian qua cũng phần nào làm cho những công ty này quan ngại trong việc triển khai sử dụng dịch vụ HĐĐT. Để nhằm mục tiêu hạn chế hành vi gian lận hoá đơn đồng thời đáp ứng được nhiệm vụ chống thất thu thuế thì việc xây dựng hoàn thiện chính sách thuế và cơ sở hạ tầng thông tin cần được chú trọng.

Với xu thế phát triển chung của nền kinh tế toàn cầu, nền thương mại điện tử tại Việt Nam đang phát triển nhanh chóng đã mang tới những thách thức mới đối với hệ thống thuế. Vì vậy, thông qua việc triển khai HĐĐT trong việc kê khai thuế đã mang lại các lợi thế vượt trội so với hệ thống kê khai thuế thủ công trước đây khi dùng hóa đơn giấy.

Tài liệu tham khảo:

- Quốc hội, Luật Quản lý thuế;

- Chính phủ (2020), Nghị định số 123/2020/NĐ-CP quy định về hóa đơn, chứng từ;

- Chính phủ (2018), Nghị định số 119/2018/NĐ-CP quy định về hóa đơn điện tử khi bán hàng hóa, cung ứng dịch vụ;

- Bộ Tài chính (2011), Thông tư số 32/2011/TT-BTC hướng đẫn về khởi tạo, phát hành, sử dụng hóa đơn điện tử bán hàng hóa, cung ứng dịch vụ;

- Tổng cục Thuế, Quyết định số 1447/QĐ-TCT về việc Ban hành quy trình Quản lý hóa đơn điện tử.