Tăng cường hợp tác quốc tế trong lĩnh vực thuế

Trong nhiều năm qua, nhận thức sâu sắc về vai trò quan trọng của hợp tác quốc tế trong lĩnh vực thuế, cơ quan thuế Việt Nam đã không ngừng đẩy mạnh hợp tác quốc tế với rất nhiều chương trình hành động và đạt được những kết quả đáng ghi nhận.

Theo đó, hợp tác quốc tế trong lĩnh vực thuế không chỉ trong khuôn khổ hợp tác, trao đổi chính sách, kinh nghiệm quản lý thuế và thông tin với cơ quan thuế các nước trên thế giới mà cơ quan thuế Việt Nam đã cùng cộng đồng các nước thông qua nhiều diễn đàn toàn cầu xây dựng các chính sách, khuôn khổ, chuẩn mực chung để tiến tới đạt được lợi ích chung, tăng số thu ngân sách và chống gian lận về thuế.

Đặt vấn đề

Toàn cầu hóa ngày càng gia tăng do tác động của quá trình trao đổi thương mại, tự do hóa dòng vốn cùng với sự xuất hiện của các tập đoàn toàn cầu và các chuỗi giá trị đa dạng, tập trung chủ yếu ở khâu mua bán, trao đổi hàng hóa, dịch vụ, tài chính và tài sản vô hình.

Quá trình này trở nên mạnh mẽ hơn trong những năm gần đây, với việc phát triển vượt bậc về các ngành logistic, công nghệ, viễn thông. Khi tự do hóa thương mại và tài chính càng lớn dẫn đến việc hội nhập kinh tế càng trở nên sâu rộng hơn thì việc cạnh tranh thuế để thu hút đầu tư giữa các quốc gia trở nên khốc liệt hơn và đây cũng là cơ hội để các công ty đa quốc gia chuyển dịch thu nhập để tránh thuế.

Điều này dẫn đến việc cộng đồng quốc tế phải xây dựng các công cụ, chuẩn mực và chính sách chung để đảm bảo lợi ích chung và duy trì được nguồn thu của mỗi quốc gia, tạo môi trường kinh doanh minh bạch và ổn định. Vì vậy, hơn bao giờ hết, hợp tác quốc tế về thuế trở nên vô cùng quan trọng.

Hầu hết các nước trên thế giới đều đang nỗ lực và tăng cường hợp tác quốc tế về thuế. Với vai trò quan trọng trên, cơ quan thuế Việt Nam đã không ngừng đẩy mạnh công tác hợp tác quốc tế với rất nhiều chương trình hành động và đạt được những kết quả đáng ghi nhận.

Theo đó, hợp tác quốc tế trong lĩnh vực thuế không chỉ trong khuôn khổ hợp tác, trao đổi chính sách, kinh nghiệm quản lý thuế và thông tin với cơ quan thuế các nước trên thế giới mà còn cùng cộng đồng các nước thông qua các diễn đàn toàn cầu xây dựng các chính sách, khuôn khổ, chuẩn mực chung để cùng nhau giải quyết các vấn đề về thuế nhằm đạt được lợi ích chung, tăng số thu ngân sách và chống gian lận về thuế.

Tăng cường hợp tác, trao đổi, học hỏi kinh nghiệm quản lý thuế

Trong nhiều năm qua, việc hợp tác chia sẻ kiến thức và kinh nghiệm quản lý thuế giữa cơ quan thuế các nước đã trở nên phổ biến. Mỗi cơ quan thuế của mỗi nước đều có những thế mạnh riêng và có những bước tiến nhanh hơn ở một số lĩnh vực quản lý thuế nhất định.

Vì vậy, việc tận dụng các kiến thức kinh nghiệm quản lý thuế tiên tiến để có thể đưa vào thực tiễn ở Việt Nam là cần thiết. Hoạt động hợp tác quốc tế về thuế được tăng cường, tiếp nhận và triển khai thực hiện nhiều chương trình, dự án tài trợ quốc tế, chủ động tham gia và tổ chức các hoạt động, sự kiện quốc tế về thuế, qua đó, mở rộng hiểu biết, tích lũy kinh nghiệm giúp nâng cao năng lực quản lý thuế, phục vụ thiết thực tiến trình cải cách, hiện đại hóa hệ thống thuế.

Cơ quan thuế Việt Nam đã thiết lập nhiều kênh hợp tác song phương với nhiều cơ quan thuế trên thế giới như: Australia, Nhật Bản, Hàn Quốc, Trung Quốc, Malaysia, Thái Lan… Qua các chương trình hợp tác, trong giai đoạn 2011- 2021, cơ quan thuế Việt Nam đã tổ chức thành công trên 100 hội thảo với hàng nghìn cán bộ thuế tham dự với sự hỗ trợ của các chuyên gia quốc tế, nhằm trao đổi kinh nghiệm quản lý thuế.

Các hội thảo này tập trung thảo luận các nội dung quan trọng như: tập trung vào các lĩnh vực thanh tra giá chuyển nhượng, quản lý hộ kinh doanh, tuyên truyền hỗ trợ người nộp thuế, hóa đơn điện tử, quản lý thuế đối với thương mại điện tử và dịch vụ kỹ thuật số, chuyển đổi số, xây dựng hệ thống công nghệ thông tin phục vụ quản lý thuế… Thông qua đó, hiệu quả hệ thống quản lý thuế của ngành Thuế được nâng cao với những chính sách, quy định mới được ban hành phù hợp với tình hình thực tiễn và chất lượng quản lý của cán bộ thuế đã có những chuyển biến rõ rệt.

Bên cạnh việc hợp tác song phương với từng cơ quan thuế các nước, cơ quan thuế Việt Nam đã gia nhập các diễn đàn khu vực và thế giới để cùng nhau nâng cao năng lực quản lý thuế. Năm 2003, Việt Nam đã gia nhập Hiệp hội nghiên cứu và quản lý thuế các nước châu Á- Thái Bình Dương (SGATAR), đến nay đã có 18 nước thành viên.

Diễn đàn đã đặt ra mục tiêu tăng cường năng lực của các thành viên thông qua việc chia sẻ thực tiễn quản lý thuế tốt nhất và đẩy mạnh các chương trình đào tạo cho cán bộ thuế; Thúc đẩy hợp tác song phương, đa phương để nâng cao ý thức trách nhiệm của người nộp thuế. Đồng thời, triển khai nghiên cứu và bắt kịp xu hướng phát triển trong khu vực và trên thế giới về chính sách và quản lý thuế.

SGATAR đã tạo điều kiện thuận lợi cho sự liên kết của các cơ quan thuế trong khu vực châu Á - Thái Bình Dương nhằm thúc đẩy một cơ chế thuế thuận lợi cho sự phát triển của thương mại và đầu tư. Hàng năm, SGATAR đưa ra các chủ đề đang là thách thức của cơ quan thuế để các nước cùng thảo luận và đề xuất các giải pháp kịp thời để từng nước thành viên có thể vận dụng vào thực tiễn. Kể từ khi gia nhập SGATAR, Việt Nam luôn là thành viên tích cực trong quá trình trao đổi, thảo luận và xây dựng những giải pháp hiệu quả. Việt Nam cũng đã phối hợp và chủ trì tổ chức trên nhiều chương trình đào tạo tại Việt Nam nhằm nâng cao năng lực của cả cán bộ thuế Việt Nam và cả các cán bộ thuế của các nước thành viên SGATAR.

Hiện nay, rất nhiều tổ chức quốc tế trên thế giới, với vai trò điều phối hoạt động hợp tác quốc tế về thuế như Tổ chức Hợp tác và Phát triển kinh tế (OECD), Ngân hàng Thế giới (WB), Quỹ Tiền tệ Quốc tế (IMF)… đã, đang triển khai mạnh mẽ các hoạt động hỗ trợ cơ quan thuế các nước trong việc nâng cao hiệu lực, hiệu quả của cơ quan thuế các nước.

Trên tinh thần hợp tác sâu rộng, cơ quan thuế Việt Nam đã chủ động liên hệ với các tổ chức quốc tế xây dựng các chương trình hỗ trợ kỹ thuật, tập trung chủ yếu vào các lĩnh vực mới cần được tư vấn và học hỏi kinh nghiệm. Nhờ đó, trong nhiều năm qua, với sự hỗ trợ kỹ thuật từ các tổ chức quốc tế, các chính sách và quy định về quản lý thuế đã được xây dựng kịp thời để có thể xử lý các vấn đề mới cơ quan thuế đang phải đối mặt.

Đẩy mạnh trao đổi thông tin nhằm ngăn ngừa, phát hiện việc trốn lậu thuế

Trong bối cảnh toàn cầu hóa mạnh mẽ, người nộp thuế ngày càng dễ dàng di chuyển các hoạt động tài chính của mình trên khắp các quốc gia thế giới. Điều này tuy mang lại nhiều lợi ích nhưng nó cũng tạo cơ hội cho người nộp thuế tìm cách che giấu tài chính với cơ quan thuế để trốn thuế.

Mặc dù, với các ước tính khác nhau, nhất là có những khó khăn trong việc tính toán chính xác, nhưng lượng tài sản ẩn giấu trên toàn thế giới được cho là rất đáng kể. Điều này không chỉ làm giảm nguồn thu để có thể cung cấp các dịch vụ công cần thiết, mà còn có nguy cơ làm mất dần niềm tin của mọi người vào hệ thống thuế và quá trình toàn cầu hóa, đồng thời gây tổn hại đến uy tín của các trung tâm tài chính quốc tế.

Để giải quyết những rủi ro này, các cơ quan thuế phải tiến hành trao đổi thông tin với nhau để ngăn chặn và phát hiện các hành vi trốn lậu thuế. Việc thực hiện cơ chế trao đổi thông tin được dựa trên nền tảng của các hiệp định thuế song phương.

Qua đó, các nước có thể tiến hành trao đổi thông tin theo các phương thức như: (i) Trao đổi thông tin theo yêu cầu; (ii) Trao đổi thông tin tự nguyện; (iii) Trao đổi thông tin tự động. Thông qua các biện pháp trao đổi thông tin, rất nhiều trường hợp trốn thuế đã bị phát hiện. Với mạng lưới hiệp định thuế rộng khắp trên thế giới (Việt Nam đã ký hiệp định thuế với 80 quốc gia và vùng lãnh thổ và có 76 hiệp định có hiệu lực), cơ quan thuế Việt Nam có thể tiếp cận thông tin của người nộp thuế Việt Nam có giao dịch kinh tế với người nộp thuế tại các quốc gia, vùng lãnh thổ đã ký hiệp định thuế với Việt Nam.

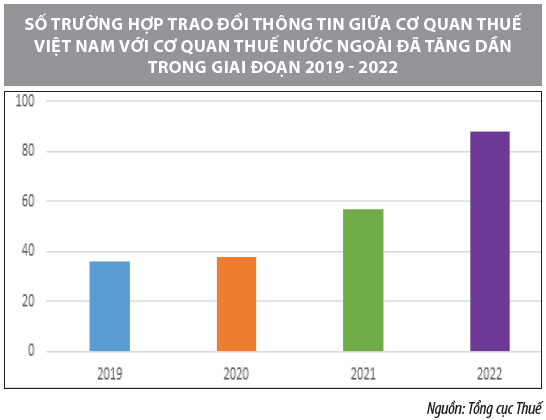

Việc trao đổi thông tin được xử lý tại các cơ quan thuế một cách nghiêm túc, một mặt đảm bảo được các quy định bảo mật và sử dụng thông tin theo đúng quy định của Hiệp định thuế; mặt khác tận dụng các thông tin được cơ quan thuế nước ngoài cung cấp vào công tác quản lý thuế một cách hiệu quả, góp phần chống thất thu và ngăn ngừa việc trốn lậu thuế. Trong giai đoạn 2012 - 2022, cơ quan thuế Việt Nam đã thực hiện trao đổi trên 400 trường hợp với cơ quan thuế các nước. Theo báo cáo từ các cơ quan thuế địa phương, kết quả truy thu thuế tăng thêm mà người nộp thuế phải nộp vào NSNN lên đến trên 100 tỷ đồng.

Để tăng cường hơn nữa hiệu quả công tác trao đổi thông tin, Diễn đàn Toàn cầu về Minh bạch và Trao đổi Thông tin vì Mục đích Thuế (Diễn đàn toàn cầu về trao đổi thông tin - GF) được thành lập để xây dựng và thúc đẩy thực hiện các tiêu chuẩn quốc tế trong trao đổi thông tin. Thông qua hợp tác thuế toàn cầu, Diễn đàn đã chấm dứt việc giữ bí mật ngân hàng và trốn thuế, đảm bảo rằng các tiêu chuẩn được áp dụng trên khắp thế giới thông qua các hoạt động giám sát và đánh giá đồng cấp. Sự ra đời của Diễn đàn đã tạo nên các mối liên kết và cách thức làm việc chặt chẽ giữa các cơ quan thuế để từ đó đảm bảo rằng tất cả người nộp thuế đều nộp thuế đúng và đủ.

Việt Nam đã chính thức trở thành thành viên thứ 159 của Diễn đàn toàn cầu về trao đổi thông tin vào năm 2019. Việc trở thành thành viên của diễn đàn này giúp nâng cao sự hợp tác chặt chẽ giữa các cơ quan thuế Việt Nam với cơ quan thuế các nước, từ đó tạo điều kiện thuận lợi cho việc thu thập các thông tin cần thiết để đảm bảo tính tuân thủ của người nộp thuế.

Bên cạnh đó, Việt Nam có thể thực hiện phương thức trao đổi thông tin theo cách tiếp cận mới, bao gồm cả việc yêu cầu cung cấp thông tin về chủ sở hữu thực hưởng các tài sản và thực hiện các chuẩn mực chung về trao đổi thông tin tự động (CRS) của Diễn đàn. Trao đổi thông tin theo chuẩn mực chung là việc cung cấp thông tin về tài khoản tài chính ở nước ngoài. Việc trao đổi thông tin này là công cụ ngăn chặn việc trốn thuế, đồng thời hỗ trợ trong việc chống rửa tiền, chống tham nhũng.

Hơn thế nữa, với ưu tiên hàng đầu trong công tác trao đổi thông tin, cơ quan thuế Việt Nam đã tiến hành các thủ tục gia nhập Hiệp định đa phương về hỗ trợ hành chính thuế (Convention on Mutual Administrative Assistance in Tax Matters – MAAC) để củng cố khuôn khổ pháp lý trong việc mở rộng phạm vi trao đổi thông tin về thuế và tiến tới trao đổi thông tin tự động theo chuẩn mực chung và báo cáo lợi nhuận liên quốc gia của các tập đoàn toàn cầu.

Chủ động, tích cực tham gia các chính sách thuế và quản lý thuế toàn cầu

Cùng với sự phát triển vượt bậc của các nền kinh tế với các giao dịch xuyên biên giới ngày càng nhiều và vô cùng phức tạp, tinh vi, các tập đoàn đa quốc gia đã khai thác triệt để các khoảng trống và sự khác biệt về các chính sách thuế giữa các quốc gia, vùng lãnh thổ để lập kế hoạch trốn, tránh thuế thông qua việc chuyển dịch lợi nhuận sang vùng có thuế suất rất thấp hoặc bằng 0.

Các hoạt động này càng trở nên phổ biến thông qua việc chuyển giá, lãi tiền vay, tiền bản quyền, lợi dụng hiệp định thuế để hưởng lợi, hoạt động kinh tế kỹ thuật số… Tình trạng xói mòn cơ sở và chuyển lợi nhuận (BEPS) là vấn đề mang tính toàn cầu, đòi hỏi phải có giải pháp mang tính tổng thể trên cơ sở hợp tác đa phương. Khả năng ngăn chặn BEPS bằng các biện pháp đơn phương và song phương không khả thi.

Ngăn chặn BEPS có ý nghĩa quan trọng đối với các nước đang phát triển do phụ thuộc nhiều vào thuế thu nhập doanh nghiệp, đặc biệt là từ các doanh nghiệp đa quốc gia. Các hoạt động BEPS khiến các quốc gia thiệt hại 100-240 tỷ USD số thu hàng năm. Hiện tại có 141 quốc gia/vùng lãnh thổ đã tham gia Diễn đàn hợp tác OECD/G20 thực hiện ngăn chặn BEPS với 15 hành động để giải quyết tình trạng trốn thuế, cải thiện tính nhất quán của các quy tắc thuế quốc tế và đảm bảo môi trường thuế minh bạch hơn.

Đối với các nước đang phát triển như Việt Nam, các giải pháp chống BEPS thực sự hữu ích và thiết thực, giúp bảo vệ nguồn thu và duy trì, mở rộng cơ sở thuế. Thực tế, Việt Nam đã chịu nhiều ảnh hưởng nguồn thu từ các hành vi trốn, tránh thuế dưới hình thức chuyển giá, lợi dụng hiệp định thuế, lợi dụng sự khác biệt về chính sách thuế giữa các nước. Vì vậy, Việt Nam đã trở thành thành viên thứ 100 của Diễn đàn toàn cầu BEPS vào ngày 22/6/2017. Với tư cách thành viên, Việt Nam đã cùng với cách nước thành viên triển khai các khuôn khổ chính sách chung và thực hiện 4 tiêu chuẩn tối thiểu của Diễn đàn.

Trong khuôn khổ thực thi chuẩn mực chính sách chung theo khuyến nghị của Diễn đàn, Việt Nam đã ký kết Hiệp định thuế đa phương thực hiện các biện pháp liên quan đến hiệp định thuế về BEPS (MLI) vào tháng 2/2022. Hiệp định này là một minh chứng điển hình về hợp tác đa phương về thuế trên tinh thần thiết lập một nền tảng chính sách chung dù có sự khác biệt giữa các quốc gia để đạt được lợi ích chung.

Nội dung của MLI chủ yếu là về chính sách chống trốn tránh thuế, nhưng cũng có các tiêu chuẩn mang tính chất quản lý thuế nhằm tăng cường sự hợp tác với cơ quan thuế như thúc đẩy việc xử lý các tranh chấp về thuế thông qua thủ tục thỏa thuận song phương (MAP). Việc ký kết hiệp định giúp Việt Nam vừa bảo vệ được cơ sở thuế của mình, đồng thời củng cố được khung pháp lý về hợp tác đa phương về thuế, tạo được sự ổn định về thuế đối với người nộp thuế có giao dịch xuyên biên giới, tạo dựng niềm tin của các nhà đầu tư nước ngoài.

Bên cạnh đó, việc giải quyết các thách thức về thuế phát sinh từ quá trình số hóa là một vấn đề chính sách quan trọng hiện nay. Tại Việt Nam, các hoạt động kinh tế số thời gian qua đã tăng trưởng mạnh mẽ, nhất là trong bối cảnh đại dịch COVID-19 với tổng khối lượng giao dịch năm 2020 đạt 14 tỷ USD, tăng 16% so với năm 2019, trong đó, thương mại điện tử đạt 7% tỷ USD, tăng 46% so với năm 2019.

Việt Nam đang chịu ảnh hưởng về xói mòn cơ sở thuế từ các hoạt động kinh tế kỹ thuật số do mô hình này không hiện diện tại Việt Nam và các quy định về chính sách hiệp định thuế truyền thống lại chưa theo kịp sự thay đổi của hoạt động kinh tế số. Vì vậy, Việt Nam cũng đang chủ động nghiên cứu để quyết định tham gia Trụ cột 1 và Trụ cột 2 theo Tuyên bố chung của Diễn đàn Toàn cầu BEPS/OECD ngày 8/10/2021.

Trụ cột 1 nhằm xử lý các thách thức về thuế trong nền kinh tế kỹ thuật số, phân bổ quyền đánh thuế đối với thu nhập của các công ty đa quốc gia có lợi nhuận cao hoạt động kinh doanh kỹ thuật số phải nộp thuế tại nơi có hoạt động kinh doanh. Trụ cột 2 đưa ra một loạt các biện pháp nhằm thiết lập một mức thuế suất thuế thu nhập doanh nghiệp thực tế tối thiểu là 15%.

Trên cơ sở giải pháp 2 trụ cột này, Cơ quan thuế Việt Nam đang khẩn trương, tích cực phân tích các khía cạnh để đề xuất các biện pháp triển khai thực hiện một cách linh hoạt, nhằm đảm bảo lợi ích tối đa cho quốc gia và phù hợp với tình hình thực tiễn của nền kinh tế Việt Nam.

Kết luận

Những nỗ lực trong việc triển khai quan hệ hợp tác quốc tế về thuế thời gian qua đã mang lại những kết quả tích cực, góp phần tạo môi trường kinh doanh thuận lợi cho doanh nghiệp, thu hút đầu tư nước ngoài và tăng năng lực cạnh tranh.

Bên cạnh đó, để chống xói mòn cơ sở tính thuế thu nhập doanh nghiệp, Việt Nam đã tăng cường xây dựng khuôn khổ pháp lý thuế quốc tế về hiệp định thuế, trao đổi thông tin, thủ tục thỏa thuận song phương; chủ động tích cực tham gia các diễn đàn toàn cầu, tích cực hợp tác với các cơ quan thuế nước ngoài và tổ chức quốc tế, phối hợp chặt chẽ với các bộ ban ngành để hỗ trợ công tác hợp tác quốc tế về thuế, đảm bảo huy động đầy đủ số thu từ các giao dịch xuyên biên giới cho ngân sách nhà nước, nâng cao năng lực chuyên môn của cán bộ thuế và góp phần khẳng định vị thế của ngành Thuế Việt Nam trong cộng đồng quốc tế.

Trong giai đoạn tới, để phát huy hơn nữa hiệu quả của công tác hợp tác quốc tế về thuế, ngành Thuế Việt Nam sẽ tiếp tục tăng cường hợp tác, phối hợp với cơ quan thuế các nước, các tổ chức quốc tế trong việc trao đổi thông tin, kinh nghiệm và hỗ trợ kỹ thuật trong công tác cải cách thuế quốc tế; chủ động, tích cực tham gia sâu rộng vào các diễn đàn thuế của khu vực và quốc tế, thể hiện vai trò, trách nhiệm và quyền lợi của Việt Nam trong việc xử lý các vấn đề chung về chính sách thuế và quản lý thuế quốc tế.

Tài liệu tham khảo:

- Quốc hội, Luật Quản lý thuế;

- Thủ tướng Chính phủ, Quyết định số 508/QĐ-TTg ngày 23/4/2022 về Chiến lược cải cách hệ thống thuế đến năm 2030;

- OECD, Tuyên bố về giải pháp hai trụ cột để xử lý những thách thức về thuế phát sinh từ nền kinh tế kỹ thuật số.