Tăng trưởng lợi nhuận ngành Ngân hàng có thể giảm tốc trong quý II/2024

Lợi nhuận ngành Ngân hàng trong quý II/2024 được dự báo tăng trưởng chậm lại ở mức 12% so với cùng kỳ năm 2023, trong khi tỷ lệ tăng trưởng này ở quý I/2024 là 14%.

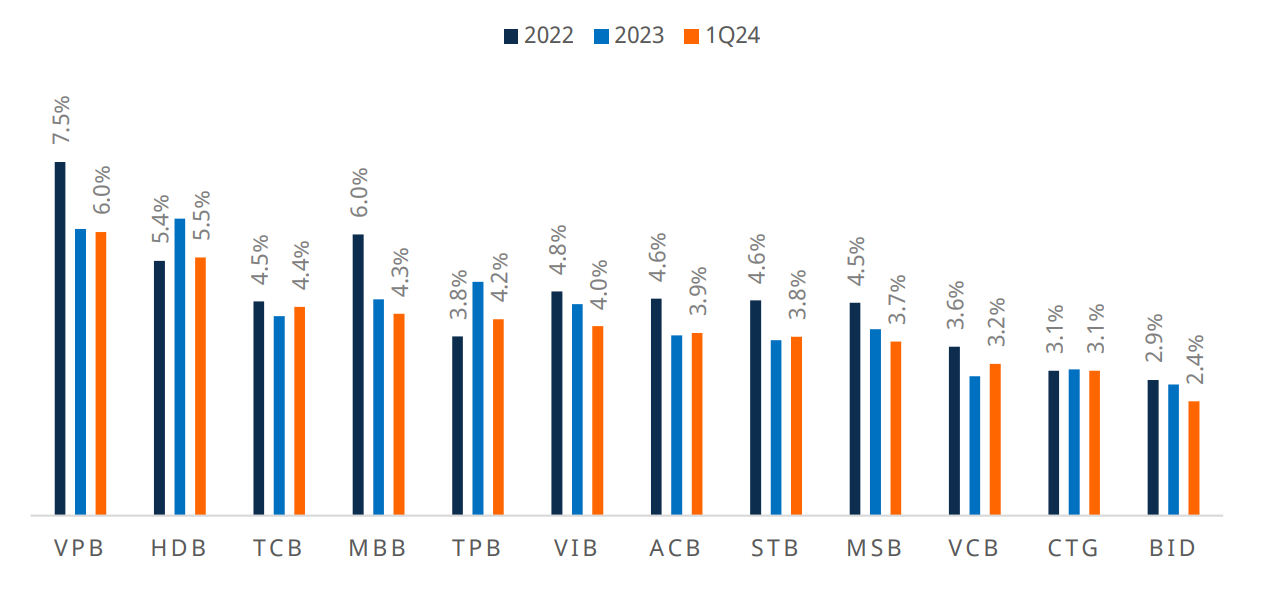

Theo Trung tâm Phân tích Công ty Chứng khoán MB (MBS Research), biên lãi ròng (NIM) sẽ tiếp tục chịu áp lực giảm khi lãi suất cho vay dự báo sẽ giảm thêm trong khi lãi suất huy động đã tăng nhẹ ở hầu hết các ngân hàng.

Mặc dù xu hướng phục hồi không có nhiều khả quan, tỷ lệ NIM trung bình hiện tại vẫn cao hơn so với mức thấp ghi nhận trong quý II và III/2023. Các chất xúc tác hỗ trợ xu hướng tăng của NIM trong thời gian tới như gia tăng chênh lệch lãi suất và đẩy mạnh tăng trưởng tín dụng vẫn duy trì. Nhìn chung, chỉ số NIM sẽ khó quay lại giai đoạn thuận lợi 2021-2022, tuy nhiên, sẽ tiếp tục hồi phục tương đối trong ngắn hạn.

Tăng trưởng tín dụng trong quý II/2024 dự báo sẽ khả quan hơn so với quý I, nhưng vẫn thấp hơn so với cùng kỳ, do đó nhìn chung thu nhập lãi thuần vẫn chưa thể tăng mạnh. Tính đến ngày 20/6/2024, tăng trưởng tín dụng ước đạt 4,17%, cao vượt so với mức 0,26% vào cuối quý I, nhưng thấp hơn mức tăng trưởng 4,73% tại thời điểm quý II năm ngoái.

MBS Research cho rằng, thu nhập ngoài lãi vẫn ảm đạm và chưa thể phục hồi khi chỉ dựa chủ yếu vào mảng thu phí và xử lý nợ. Hoạt động kinh doanh ngoại hối với chứng khoán dự báo sẽ không có mức tăng trưởng cao khi tình hình thị trường càng lúc càng khó khăn. Chi phí trích lập dự phòng vẫn sẽ tiếp tục tăng khi nợ xấu có dấu hiệu tăng lại trong quý II này. Tỷ lệ nợ xấu (NPL) tăng trong khi bao phủ nợ xấu (LLR) giảm là xu hướng chung toàn Ngành.

Nhìn chung, lợi nhuận sau thuế của các ngân hàng sẽ có mức tăng trưởng không cao, mức tăng nổi bật ở một số ngân hàng có tăng trưởng tín dụng tốt như LPB, VPBank, HDBank. Một số ngân hàng ghi nhận lợi nhuận sau thuế tăng trưởng âm do mức tăng của cùng kỳ năm ngoái ở mức cao như Sacombank, BIDV.

Theo MBS Research, lợi nhuận ròng của LPBank có thể tăng trưởng 146% so với cùng kỳ trong quý II/2024 nhờ mức nền thấp của quý II/2023 và tăng trưởng tín dụng tăng trưởng 12,8% so với đầu năm nhờ tiếp tục đẩy mạnh cho vay nhóm khách hàng doanh nghiệp.

Đối với VPBank, MBS Research dự báo, tăng trưởng lợi nhuận ròng quý II/2024 nhà băng này đạt 62%. Con số lợi nhuận tăng trưởng kỳ vọng của cả năm 2024 là 78%. Tăng trưởng tín dụng 6 tháng đầu năm của VPBank có thể đạt 11,5%. NIM dự báo đi ngang so với quý I/2024, đạt mức 5,8%. Bên cạnh đó, chi phí trích lập giảm 15% so với quý đầu năm. Hiện tại, VPBank đang là ngân hàng có vốn điều lệ lớn nhất trong hệ thống ngành ngân hàng, là một trong những ưu thế giúp ngân hàng có bộ đệm vốn vững chắc.

Các ngân hàng khác được MBS dự báo giữ được tăng trưởng trong quý II/2024 là Eximbank (+29%), Techcobank (+26%), ACB (+20%), Vietinbank (+8%), Vietcombank (+4%), TPBank (+2%), VIB (+1%).

Ở chiều ngược lại, một số ngân hàng ghi nhận lãi sau thuế tăng trưởng âm do kết quả cùng kỳ năm ngoái ở mức cao như: Sacombank (-21%), BIDV (-14%), OCB (-2%).

Theo Công ty Chứng khoán Mirae Asset Việt Nam, mặc dù triển vọng ngành Ngân hàng vẫn còn nhiều ẩn số, vẫn có nhiều cơ hội đầu tư đối với nhóm ngành này. Những thay đổi mới trong Luật Đất đai cho thấy rào cản tham gia thị trường bất động sản đối với các doanh nghiệp mới dần trở nên khó khăn hơn. Do đó, các ngân hàng có quan hệ đối tác chặt chẽ với các nhà phát triển bất động sản có lợi thế hơn trong tăng trưởng tín dụng đối với mảng khách hàng cá nhân (cho vay mua nhà) cả ngắn hạn và trung hạn như Techcombank, HDBank, MB và VPBank.

Ngoài ra, khả năng tăng lãi suất dự kiến dẫn đến chi phí tín dụng cao hơn trong các quý tới, trong khi các ngân hàng vốn đã làm quen với chi phí tín dụng cao trong giai đoạn từ năm 2020, được kỳ vọng sẽ không có quá nhiều biến động như VPB và VIB. Ngoài ra, hai ngân hàng này còn có thêm lợi thế từ nền lợi nhuận thấp và định giá tương đối hấp dẫn, cũng là một cơ hội đầu tư đáng xem xét.