Tăng trưởng tín dụng dự kiến sẽ đạt 16% năm 2025

Cho vay bất động sản, đặc biệt là cho vay cá nhân mua nhà sẽ gia tăng, là động lực thúc đẩy tăng trưởng tín dụng năm 2025 có thể đạt mức 16%.

Nhu cầu tín dụng tăng từ nửa cuối năm 2024

Chất lượng tài sản ngành Ngân hàng tốt dần lên sẽ là bức tranh chung trong năm 2025. Trung tâm phân tích Công ty chứng khoán SSI (SSI Research) dự báo, tăng trưởng lợi nhuận trước thuế ngành Ngân hàng năm 2025 sẽ tăng 17,4% so với cùng kỳ. Làn gió mới thúc đẩy tăng trưởng tín dụng sẽ đến từ sự phục hồi mạnh mẽ hoạt động kinh doanh sản xuất và các công ty FDI.

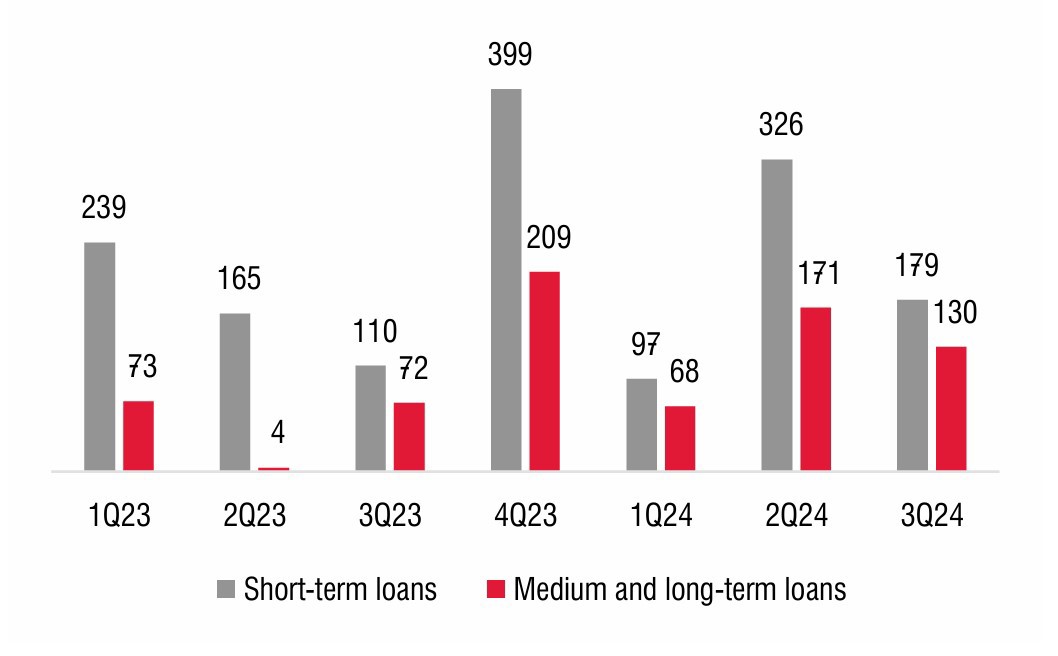

Biều đồ 1: Giải ngân theo kỳ hạn (nghìn tỷ đồng)

Trong 4 năm qua, thị trường Việt Nam đã đối mặt với nhiều trở ngại, bao gồm những biến động liên quan đến đại dịch COVID-19 gây khó khăn cho hoạt động sản xuất và dịch vụ cùng với các vấn đề liên quan tới trái phiếu doanh nghiệp và thị trường bất động sản. Điều này làm cho nhu cầu tín dụng thấp hơn kỳ vọng và tiêu dùng suy giảm. Các khoản vay vốn lưu động đến từ các ngành nghề thương mại, sản xuất và các công ty FDI là động lực chính cho tăng trưởng tín dụng trong 3 quý đầu năm 2024.

Bên cạnh đó, dòng vốn tín dụng đang chảy vào các công ty chứng khoán tại một số ngân hàng tư nhân, bao gồm Ngân hàng Quân đội (MBB), Techcombank (TCB), Vpbank (VPB), HDBank (HDB), MSB, TPBank (TPB), và VIB, với tổng giải ngân ít nhất là 27,6 nghìn tỷ đồng.

Thực tế, nhu cầu tín dụng hồi phục từ cuối quý II/2024, tập trung nhiều hơn vào ngành Xây dựng và Bất động sản, đặc biệt là ở thị trường phía Bắc. Cụ thể, số lượng căn hộ mới được mở bán tại Hà Nội đạt 18.800 căn, tăng 292% so với cùng kỳ và giá tăng 26% so với cùng kỳ trong quý III/2024.

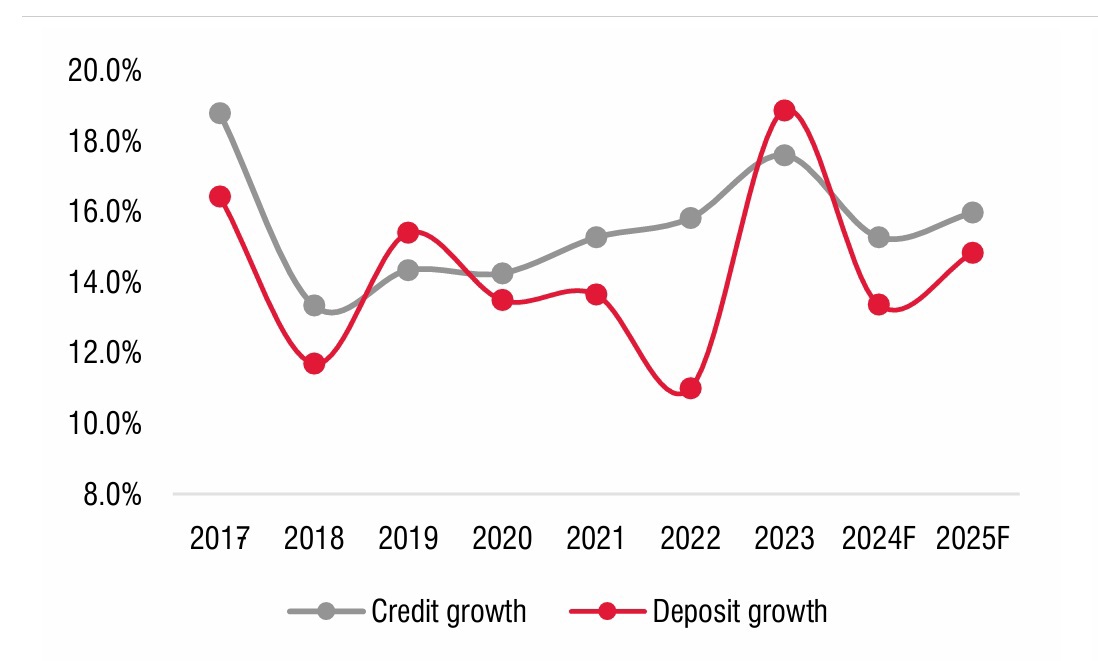

Biểu đồ 2: Tăng trưởng tín dụng và huy động

SSI Research cho rằng việc giữ lãi suất cho vay mua nhà ở mức thấp là yếu tố quan trọng để người mua nhà có thể tiếp cận nguồn vốn và cải thiện số lượng giao dịch mua nhà lên hơn 20.000 giao dịch tại Hà Nội trong 3 quý đầu năm 2024. Các khoản cho vay mua nhà cũng tăng 7,2% so với đầu năm tại các ngân hàng mà SSI đang nghiên cứu, chủ yếu tập trung ở BID (tăng 36,7 nghìn tỷ đồng so với đầu năm 2024), TCB (tăng 22,5 nghìn tỷ đồng so với đầu năm 2024), MBB (tăng 13,8 nghìn tỷ đồng) và ACB (tăng 10,1 nghìn tỷ đồng).

Thị trường bất động sản ấm dần lên dự kiến giúp nhu cầu vốn gia tăng từ quý IV/2024. Với những điều kiện như vậy, dự báo, tăng trưởng tín dụng (so với đầu năm) sẽ hồi phục và đạt 15,3% trong năm 2024.

Bức tranh tín dụng có nhiều gam màu sáng

Theo kịch bản cơ sở SSI Research đưa ra, tăng trưởng GDP trong năm 2025 dự kiến sẽ tương đương với năm 2024 (khoảng 7,0%) và có thể cao hơn. Đối với tín dụng toàn hệ thống, cho vay các chủ đầu tư bất động sản tăng 16% so với đầu năm, trong khi các khoản cho vay mua nhà chỉ tăng 4,6% so với đầu năm.

Vì thế, với nguồn cung lớn hơn trong năm 2025 và lãi suất cho vay mua nhà được kỳ vọng sẽ giữ ở mức thấp, SSI Research cho rằng, phân khúc khách hàng cá nhân sẽ phục hồi. Đặc biệt là, các khoản nợ cho vay mua nhà vào thời điểm mà Chính phủ đang thể hiện quyết tâm giải quyết các vấn đề pháp lý liên quan đến các dự án bất động sản. Do đó, tăng trưởng tín dụng dự kiến sẽ đạt 16% so với đầu năm trong năm 2025.

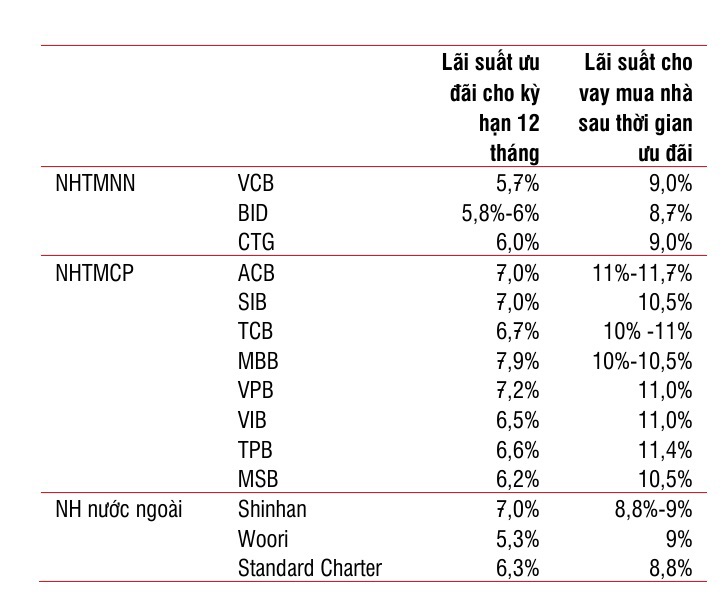

Bảng 1: Lãi suất cho vay mua nhà tính đến tháng 11/2024

Nhìn chung, năm 2025, mặc dù vẫn gặp nhiều thách thức, kinh tế vĩ mô vẫn có nhiều cơ hội tăng trưởng hơn so với năm 2024. Trợ lực cho kỳ vọng này đến hoạt đầu tư công và và sự phục hồi của thị trường bất động sản. Hơn nữa, các nghị quyết, chính sách hỗ trợ của Chính phủ, Ngân hàng Nhà nước đã và đang giúp các ngân hàng thương mại có thêm công cụ để hỗ trợ người đi vay và có phương án dự phòng linh hoạt hơn. Tuy nhiên, SSI Research tin rằng việc cạnh tranh gay gắt giữa các ngân hàng, đặc biệt là giữa các ngân hàng thương mại cổ phần, vẫn sẽ tiếp tục diễn ra trong năm 2025.

Chính sách tiền tệ được kỳ vọng, vẫn duy trì linh hoạt cùng với việc theo dõi chặt chẽ áp lực tỷ giá hối đoái trong năm 2025. Do đó, dự báo lãi suất huy động 12 tháng sẽ tăng nhẹ trong năm 2025, làm tăng chi phí vốn lên khoảng 17 điểm cơ bản so với cùng kỳ.

Với việc lãi suất huy động đang tăng dần sau khi giảm xuống mức thấp kỷ lục, SSI Research dự báo chi phí vốn sẽ tăng nhưng biên lợi nhuận (NIM) của các ngân hàng thương mại tư nhân sẽ chịu áp lực nhiều hơn trong khi NIM ở các ngân hàng thương mại quốc doanh sẽ tăng nhẹ.

Nhờ lợi thế cạnh tranh về chi phí vốn, các ngân hàng thương mại quốc doanh sẽ ít gặp áp lực hơn so với các ngân hàng thương mại tư nhân. SSI Research ước tính, NIM sẽ duy trì ổn định so với năm 2024 ở mức 3,48% nhưng sẽ có sự khác biệt giữa nhóm ngân hàng tư nhân (tăng 5 điểm cơ bản đạt 2,77%) và các ngân hàng quốc doanh (giảm 7 điểm cơ bản so với cùng kỳ đạt 4,24%) trong năm 2025.