Thị trường chứng khoán 2022: Lạc quan với 3 nhóm ngành tâm điểm

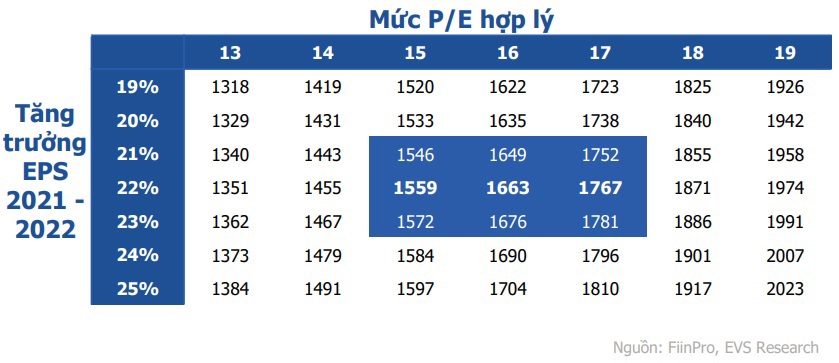

Tại báo cáo phân tích triển vọng thị trường năm 2022, Công ty Cổ phần Chứng khoán Everest (EVS) đưa ra kỳ vọng rằng VN-Index năm 2022 sẽ đạt 1.663 điểm, tương ứng với mức tăng 11% so với mức đóng cửa cuối năm 2021.

Thị trường chứng khoán được đánh giá vẫn sẽ lạc quan trong năm 2022 nhờ 4 yếu tố cơ bản: Thứ nhất, khả năng kiểm soát dịch bệnh tốt giúp thị trường vẫn giữ được sự lạc quan về nền kinh tế; thứ hai, các gói hỗ trợ tài khóa, kích thích sự phục hồi của các doanh nghiệp được đưa ra; thứ ba, Các Hiệp định thương mại quốc tế có hiệu lực kết hợp thúc đẩy đầu tư công đón đầu làn sóng dịch chuyển của các doanh nghiệp sản xuất nước ngoài; thứ tư, làn sóng nhà đầu tư cá nhân tham gia vào thị trường chứng khoán không chỉ là hiện tượng mà sẽ là xu hướng trong dài hạn, hỗ trợ thanh khoản VN-Index chinh phục những mốc đỉnh mới.

Bên cạnh đó, theo nhóm nghiên cứu EVS, thị trường vẫn tiềm ẩn những rủi ro về việc đại dịch COVID-19 có thể tái bùng phát với các biến chủng mới. Tuy nhiên, xác suất xảy ra giãn cách xã hội sẽ không cao do chủ trương của Chính phủ đã thay đổi thành “thích ứng an toàn, linh hoạt, kiểm soát có hiệu quả” vừa phòng, chống dịch hiệu quả, vừa khôi phục, phát triển kinh tế, xã hội.

Theo kịch bản cơ sở của nhóm nghiên cứu, VN-Index có thể tiến tới mốc 1.560 khi RSI thể hiện cầu mua mạnh, đường MACD cắt lên đường tín hiệu kết hợp với các thông tin vĩ mô tích cực về gói hỗ trợ kinh tế đã được công bố. Chỉ số sau đó có thể giao dịch tích lũy trong vùng 1.488 - 1.500 để tìm kiếm sự cân bằng trước khi kỳ vọng chinh phục mức đỉnh mới 1.651 vào cuối năm 2022.

Bất động sản khu công nghiệp tiếp tục phát triển nhờ nhiều yếu tố tích cực

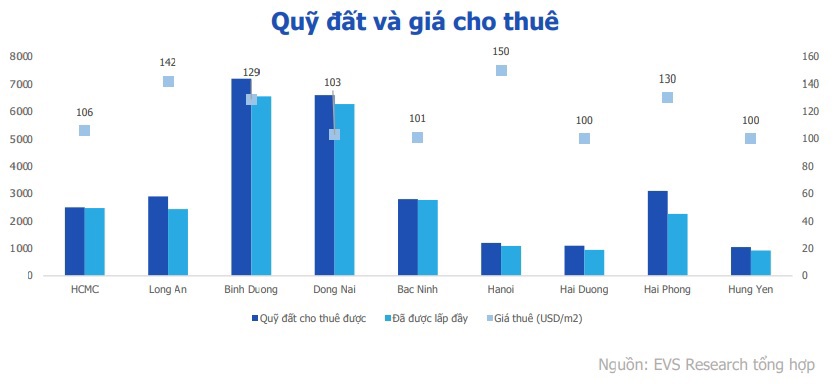

Số liệu thống kê cho thấy, tính đến quý III/2021, tỷ lệ lấp đầy trung bình của các khu công nghiệp tại miền Bắc và miền Nam đạt 78,5% và 87,2%. Nhu cầu thuê đất khu công nghiệp trong 2021 đã bị ảnh hưởng mạnh bởi COVID-19 làm gián đoạn việc đi chuyển nội địa cũng như các chuyến bay quốc tế.

Tuy nhiên, theo nhóm nghiên cứu, với việc dòng tiền FDI liên tục tìm tới Việt Nam cùng với việc Chính phủ thay đổi cách phòng chống dịch và tăng cường đầu tư phát triển hạ tầng vào các dự án trọng điểm như cao tốc Trung Lương - Mỹ Thuận, cao tốc Vân Đồn - Móng Cái kết nối các thành phố Trung ương với trung tâm kinh tế Hà Nội và TP.HCM sẽ thúc đẩy sự phát triển cho ngành bất động sản khu công nghiệp. Trong đó, các doanh nghiệp có quỹ đất để khai thác và cho thuê trong 3 năm tới sẽ nổi bật trong xu hướng tăng trưởng của ngành.

Một số cổ phiếu nổi bật mà EVS đã lựa chọn bao gồm: Công ty Cổ phần Sonadezi Châu Đức (SZC), Tổng Công ty Đầu tư và phát triển Công nghiệp - CTCP (BCM), Tổng Công ty Phát triển Đô thị Kinh Bắc - CTCP (KBC).

Tăng trưởng lợi nhuận ngành ngân hàng sẽ tiếp tục được duy trì ở mức tốt

Tăng trưởng tín dụng được kỳ vọng thể đạt 12 - 14% do hai yếu tố: Nhu cầu vay vốn cho hoạt động sản xuất kinh doanh gia tăng và nhu cầu vay mua nhà tiếp tục tăng.

"Nhóm ngân hàng có tỷ lệ an toàn vốn cao, chất lượng tài sản tốt sẽ tiếp tục được cấp thêm hạn mức tín dụng cao hơn trung bình ngành", báo cáo nêu.

Tuy nhiên, NIM của các ngân hàng trong ngành sẽ có sự phân hóa trong 2022 khi lãi suất huy động có xu hướng tăng nhờ tăng trưởng tín dụng duy trì và lạm phát có thể gia tăng trong 2022, trong khi đó lãi suất cho vay lại chịu áp lực giảm để hỗ trợ cho khách hàng bị ảnh hưởng bởi COVID-19. Các ngân hàng có CASA cao và LDR thấp sẽ có lợi thế lớn để cải thiện NIM trong 2022. Thu nhập ngoài lãi sẽ tiếp tục triển vọng nhờ vào mảng Bancassurance còn nhiều dư địa phát triển. Tỷ lệ thâm nhập và phí bảo hiểm bình quân vẫn duy trì ở mức thấp, hứa hẹn sẽ tiếp tục đóng góp 10 - 12% vào tỷ trọng doanh thu của các ngân hàng.

Bên cạnh đó, các ngân hàng với các câu chuyện riêng lẻ như nâng vốn để đảm bảo tuân thủ Basel II, “kết duyên” với các nhà đầu tư chiến lược, thoái vốn công ty con, tái ký hợp đồng phân phối bảo hiểm độc quyền… được kỳ vọng sẽ thu hút dòng tiền thông minh trên thị trường.

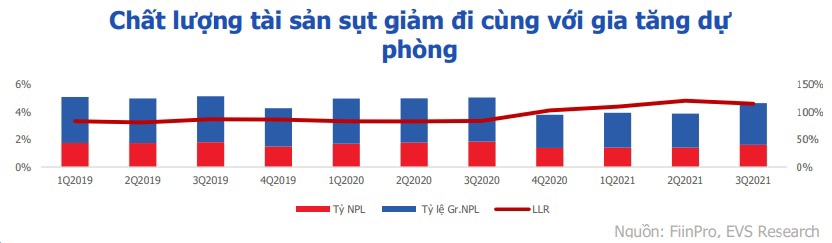

Tỷ lệ nợ xấu (NPL) và nợ xấu mở rộng tăng lần lượt 0,21% và 0,56% dù đã nhận được sự hỗ trợ từ Thông tư 14 của Chính phủ - kéo giãn thời hạn cho phép tái cơ cấu nợ cũng như cung cấp các gói hỗ trợ lãi suất. Tuy nhiên, các ngân hàng cũng đã rất thận trọng trong việc gia tăng tỷ lệ bao phủ nợ xấu (LDR) so với cuối năm 2020. Đối với các ngân hàng có tỷ trọng cho vay cá nhân cao, đây sẽ là “con dao hai lưỡi” khi vừa giúp các ngân hàng tăng trưởng được lợi nhuận nhưng cũng đi cùng rủi ro gia tăng nợ xấu. Mặt khác, các ngân hàng có chất lượng tài sản tốt hơn sẽ không phải chịu nhiều áp lực về trích lập dự phòng.

Một số cổ phiếu nổi bật trong ngành được EVS đề cập tới bao gồm: Ngân hàng TMCP Ngoại thương Việt Nam (VCB), Ngân hàng TMCP Kỹ Thương Việt Nam (TCB), Ngân hàng TMCP Hàng hải Việt Nam (MSB).

Ngành bán lẻ hồi phục và chuyển mình

Lĩnh vực bán lẻ đã bị ảnh hưởng nghiêm trọng trong năm 2021 bởi những biện pháp giãn cách xã hội. Tuy nhiên, rất nhiều doanh nghiệp đã chủ động thay đổi và thích ứng bằng cách ứng dụng công nghệ vào mô hình kinh doanh với động thái lấn sân sang mảng thương mại điện tử. Cùng với sự quyết liệt của Chính phủ thúc đẩy chiến dịch tiêm chủng, kỳ vọng năm 2022 sẽ không còn tình trạng giãn cách xã hội sẽ là tiền đề để ngành bán lẻ phục hồi.

Theo EVS, các động lực khác thúc đẩy cho sự tăng trưởng của ngành bán lẻ có thể kể đến bao gồm: Một là, tác động của đại dịch COVID-19 đã khiến xu hướng làm việc, học tập tại nhà phát triển, thúc đẩy tiêu thụ các mặt hàng điện thoại, máy tính bảng, laptop…; Hai là, cơ cấu dân số trẻ sẵn sàng đẩy mạnh chi tiêu tại các thành phố nhỏ và khu vực ngoại ô; Ba là, sự thay đổi trong xu hướng tiêu dùng từ mô hình tạp hóa truyền thống sang cửa hàng hiện đại, đặc biệt là các siêu thị và cửa hàng tiện ích và thương mại điện tử (web, app…).

3 cổ phiếu nổi bật trong nhóm ngành này được đề cập gồm: Công ty Cổ phần Đầu tư Thế giới Di động (MWG), Công ty Cổ phần Vàng bạc Đá quý Phú Nhuận (PNJ), Tổng Công ty Cổ phần Dịch vụ Tổng hợp Dầu khí (PET).