Thị trường chứng khoán Việt Nam rực rỡ nhưng chưa “chói lóa”

VN-Index tăng gần 29% từ đầu năm, định giá vẫn ở vùng hợp lý, lợi suất hấp dẫn, song SSI Research cảnh báo thị trường có thể rung lắc do áp lực chốt lời.

Sức bật mạnh mẽ, định giá còn hấp dẫn

Thị trường chứng khoán Việt Nam đang trải qua giai đoạn thăng hoa hiếm có. Tính đến giữa tháng 8/2025, VN-Index đã tăng gần 29% so với đầu năm, chính thức vượt ngưỡng 1.600 điểm – cột mốc tâm lý quan trọng. Thanh khoản toàn thị trường bùng nổ, với giá trị giao dịch trung bình nửa đầu quý III đạt khoảng 40 nghìn tỷ đồng/ngày, cao gấp đôi mức trung bình giai đoạn 2024 - nửa đầu 2025.

Theo báo cáo cập nhật nhanh ngày 18/8 của SSI Research, sức bật của VN-Index phản ánh dòng tiền dồi dào trở lại, được hỗ trợ bởi môi trường lãi suất thấp, bất động sản và đầu tư công hồi phục cùng kỳ vọng nâng hạng thị trường vào tháng 10/2025.

Đây là yếu tố được ví như “chất xúc tác vàng”, tương tự cú hích mà thị trường Trung Quốc từng ghi nhận khi được MSCI và FTSE Russell nâng hạng.

Điểm đáng chú ý là định giá của VN-Index hiện vẫn được coi là “hợp lý”. Chỉ số P/E dự phóng (forward P/E) đang ở mức 13,2 lần, ngang với trung bình khu vực và lịch sử 10 năm, nhưng thấp hơn vùng đỉnh 15–17 lần trong các giai đoạn tăng trưởng trước (2017–2018, 2020–2021).

SSI Research dự báo lợi nhuận toàn thị trường năm 2025 sẽ tăng 13,8%, và có thể đạt mức trên 15% trong năm 2026. Điều này đồng nghĩa mức P/E forward năm 2026 chỉ khoảng 11,4 lần – thấp hơn trung bình quá khứ.

So sánh với các kênh đầu tư khác, chứng khoán vẫn tỏ ra nổi trội. Lợi suất thu nhập (earnings yield) hiện đạt 7,6%, cao hơn hẳn lãi suất tiền gửi phổ biến 5–6% hay lợi suất cho thuê bất động sản 3–4%. Khi đặt cạnh vàng – vốn tăng bình quân 17%/năm trong 5 năm qua – VN-Index với mức tăng 13%/năm được đánh giá chưa phải “quá nóng”. Thị trường chứng khoán vẫn duy trì sức hấp dẫn, đặc biệt với nhà đầu tư trung và dài hạn.

Tiềm năng dài hạn song hành với rủi ro ngắn hạn

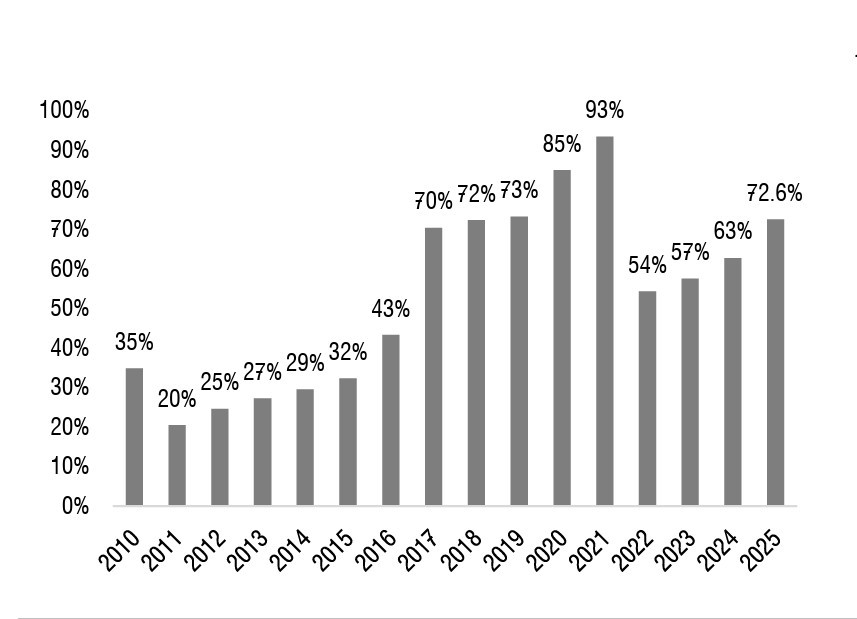

Ở góc nhìn vĩ mô, SSI Research cho rằng đà tăng của VN-Index trong 15 năm qua (từ 485 điểm năm 2010 lên trên 1.630 điểm hiện nay) chủ yếu phản ánh mức tăng trưởng chung của GDP (từ 147 tỷ USD lên hơn 500 tỷ USD).

Nói cách khác, thị trường mới chỉ phản ánh “những gì đã xảy ra”, chứ chưa phản ánh đầy đủ câu chuyện tăng trưởng sắp tới, từ cải cách thể chế toàn diện, phát triển khu vực kinh tế tư nhân đến mục tiêu GDP tăng hai con số trong 5–10 năm tới. Đây là nền tảng để tin rằng chứng khoán Việt Nam còn nhiều dư địa bứt phá.

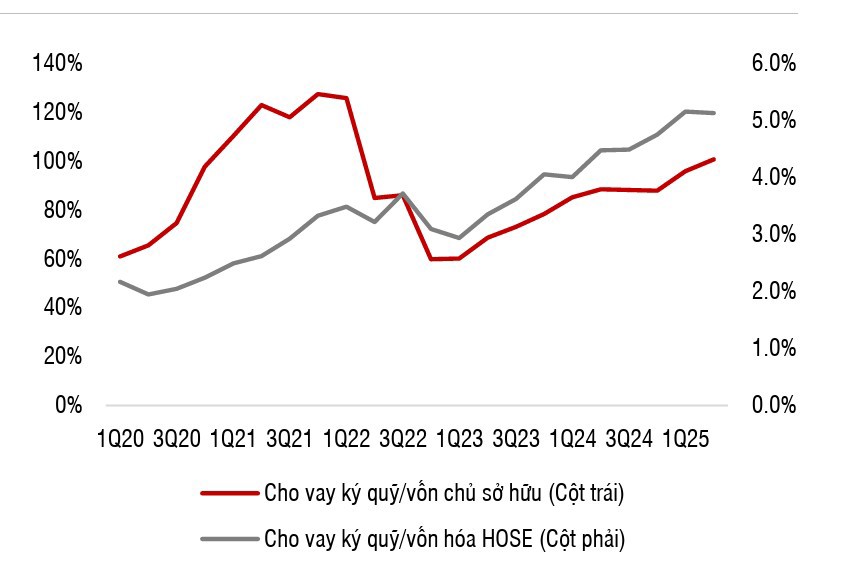

Ở góc độ kỹ thuật, thị trường hiện sôi động nhưng chưa đến mức “sôi trào”. Thanh khoản cao, dư nợ cho vay ký quỹ tăng 22,3% từ đầu năm, đạt 305 nghìn tỷ đồng, song tỷ lệ ký quỹ/vốn chủ sở hữu mới ở mức 100%, thấp hơn nhiều so với thời điểm VN-Index vượt 1.500 điểm cuối 2021 (127%) và cách xa trần 200%. Điều này cho thấy đà tăng được hỗ trợ bởi dòng tiền thực, chứ chưa bị “thổi phồng” bởi đòn bẩy quá mức.

Tuy nhiên, SSI Research cũng cảnh báo áp lực chốt lời ngắn hạn có thể gia tăng sau chuỗi bốn tháng hồi phục mạnh. Thị trường có thể chứng kiến những nhịp điều chỉnh, nhưng đây là sự điều chỉnh cần thiết để củng cố xu hướng tăng bền vững. Với đặc thù là thị trường của kỳ vọng, chứng khoán Việt Nam quan trọng hơn ở câu hỏi “sẽ đi đến đâu” hơn là “đã đi được bao xa”.

Đối với nhà đầu tư, SSI Research khuyến nghị tập trung vào nhóm cổ phiếu có nền tảng cơ bản tốt, triển vọng tăng trưởng lợi nhuận mạnh và định giá còn hợp lý. Các cái tên tiêu biểu được nhắc tới gồm CTG, MBB, HPG, VHC, DGC hay GMD…, những doanh nghiệp được đánh giá hội tụ cả “câu chuyện tăng trưởng” lẫn “mức giá hấp dẫn”.

“Với mục tiêu tăng trưởng hai con số trong chu kỳ 5 năm tới, đi cùng với công cuộc cải cách toàn diện về thể chế, trong đó tập trung nhiều vào phát triển khu vực kinh tế tư nhân, cơ hội để đầu tư vào các doanh nghiệp có tiềm năng tăng trưởng ở mức giá hợp lý (GARP) sẽ luôn là lựa chọn hàng đầu đối với các nhà đầu tư trong và ngoài nước”, báo cáo của SSI Research ghi nhận.

Tóm lại, thị trường chứng khoán Việt Nam hiện như một “ngọn lửa rực rỡ nhưng chưa chói lóa”: Sức hút lớn nhờ định giá hợp lý, dòng tiền mạnh và kỳ vọng nâng hạng, nhưng vẫn tiềm ẩn rung lắc ngắn hạn do áp lực chốt lời.

Trong bối cảnh này, kiên định với tầm nhìn dài hạn, chọn đúng cổ phiếu tăng trưởng hợp lý chính là chìa khóa để nhà đầu tư không chỉ “giữ lửa” mà còn tận dụng được những cơ hội lớn trong hành trình mới của thị trường.

: VN-Index tiếp tục hút dòng tiền")