Tổng cục Thuế chuẩn bị tốt nhất cho triển khai hóa đơn điện tử giai đoạn 2

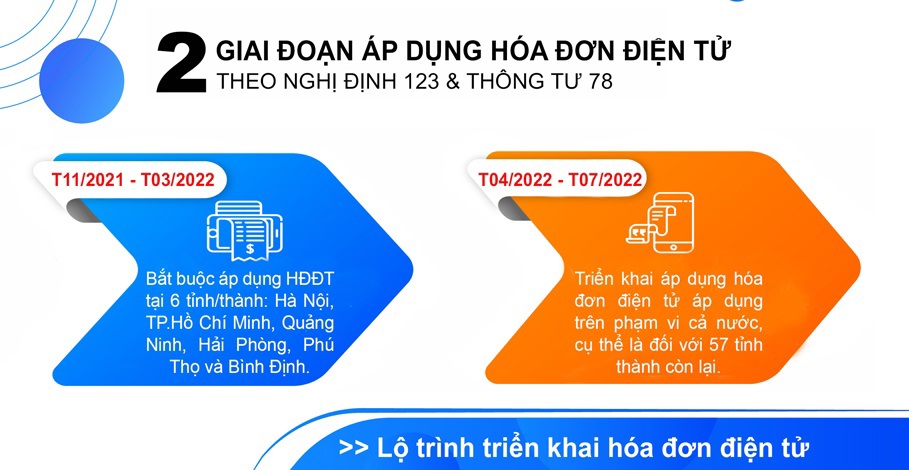

Ngay sau khi Bộ trưởng Bộ Tài chính ban hành Quyết định số 206/QĐ-BTC ngày 24/2/2022 về triển khai áp dụng hóa đơn điện tử (HĐĐT) giai đoạn 2 tại 57 tỉnh, thành phố trực thuộc Trung ương, Tổng cục Thuế đã có Thông báo số 62/TB-TCT chỉ đạo các Cục Thuế thực hiện.

Tại Thông báo số 62/TB-TCT, Tổng cục Thuế giao nhiệm vụ cụ thể cho các đơn vị có liên quan khẩn trương hoàn thành việc triển khai HĐĐT đối với các đối tượng thuộc diện sử dụng hóa đơn tại 06 tỉnh đã triển khai HĐĐT giai đoạn 1; kịp thời đề xuất các cấp có thẩm quyền ban hành các văn bản sửa đổi, bổ sung cho phù hợp với thực tế tại địa phương.

Bên cạnh đó, đảm bảo việc triển khai mở rộng hệ thống quản lý HĐĐT cho 57 Cục Thuế còn lại trong tháng 4/2022 và đảm bảo việc sử dụng HĐĐT của người nộp thuế từ ngày 1/7/2022 trên toàn quốc, Tổng cục Thuế yêu cầu các đơn vị rà soát, triển khai nhanh công tác chuẩn bị các hồ sơ thủ tục để triển khai HĐĐT giai đoạn 2.

Trong đó, triển khai Quyết định số 206/QĐ-BTC, Cục Thuế 57 tỉnh, thành phố tiến hành rà soát tiến độ triển khai HĐĐT giai đoạn 2; đồng thời có trách nhiệm báo cáo UBND tỉnh, thành phố thành lập Ban Chỉ đạo triển khai áp dụng HĐĐT tại địa phương.

Ban chỉ đạo do Lãnh đạo tỉnh, thành phố làm Trưởng Ban và thành viên là đại diện lãnh đạo của Cục Thuế và các sở, ban, ngành có liên quan. Ban Chỉ đạo có Tổ thường trực triển khai do Cục trưởng Cục Thuế làm Tổ trưởng và thành viên là đại diện lãnh đạo, công chức các Chi cục, Phòng thuộc Cục Thuế và đại diện các sở, ban, ngành và các đơn vị có liên quan trên địa bàn.

Các Cục Thuế cần chủ động phối hợp với Sở Thông tin và Truyền thông, các báo đài, tổ chức truyền thông tại địa phương để tuyên truyền kịp thời lợi ích của việc thực hiện HĐĐT và những nội dung mới của HĐĐT theo quy định tại Luật Quản lý thuế, Nghị định số 123/2020/NĐ-CP và Thông tư số 78/2021/TT-BTC. Chuẩn bị và cung cấp nội dung tuyên truyền phù hợp từng đối tượng khác nhau và bằng các hình thức tuyên truyền phong phú, đa dạng liên tục trong quá trình tổ chức triển khai thực hiện.

Đồng thời, tiếp tục rà soát, phân loại người nộp thuế là doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh trên địa bàn là đối tượng sử dụng các loại HĐĐT theo quy định để thông báo đến từng đơn vị các nội dung ngay từ ngày bắt đầu triển khai thực hiện; chuẩn bị điều kiện về cơ sở hạ tầng công nghệ thông tin để thực hiện việc lập, chuyển dữ liệu HĐĐT đến cơ quan thuế, gửi HĐĐT cho người mua và các nội dung khác về quản lý, sử dụng HĐĐT; Rà soát và thông báo đến các tổ chức cung cấp dịch vụ HĐĐT trên địa bàn về việc triển khai HĐĐT để các tổ chức chuẩn bị cơ sở hạ tầng công nghệ thông tin đáp ứng được việc cung cấp dịch vụ HĐĐT cho khách hàng theo quy định.

Các đơn vị tổ chức tập huấn cán bộ thuế cũng như người nộp thuế các quy định về HĐĐT hiện hành để đảm bảo triển khai thực hiện HĐĐT có kết quả; Đồng thời, thành lập Trung tâm điều hành triển khai và công bố đường dây nóng tại Cục Thuế và Chi cục Thuế để tiếp nhận và hỗ trợ người nộp thuế triển khai HĐĐT. Thường xuyên rà soát, nắm bắt các vướng mắc trong quá trình chuẩn bị và trong thời gian đầu thực hiện HĐĐT để xử lý ngay các vướng mắc phát sinh tại địa phương.

Đối với những vấn đề vượt thẩm quyền, các Cục Thuế phải kịp thời báo cáo UBND, Tổng cục Thuế và Bộ Tài chính để tháo gỡ kịp thời.