Trái phiếu doanh nghiệp phi tài chính năm 2025: Ổn định trong biến động, tái cấu dưới áp lực

Theo các chuyên gia của Công ty cổ phần Xếp hạng Tín nhiệm Đầu tư Việt Nam (VIS Rating), thị trường trái phiếu doanh nghiệp phi tài chính năm 2025 đang bước vào một chu kỳ mới – mang theo nhiều kỳ vọng nhưng cũng không ít thách thức. Dưới góc nhìn của VIS Rating, dù hoạt động phát hành đang dần ổn định sau giai đoạn khó khăn, động lực chính trong năm 2025 vẫn là nhu cầu tái cơ cấu nợ trong bối cảnh môi trường kinh doanh còn nhiều bất định.

Hơn 150 nghìn tỷ đồng trái phiếu: Phát hành để “thở”

Năm 2024 khép lại với tổng giá trị phát hành trái phiếu doanh nghiệp phi tài chính đạt khoảng 150 nghìn tỷ đồng, tăng 8,4% so với cùng kỳ. Đây là tín hiệu tích cực sau thời kỳ thắt chặt tín dụng, cho thấy thị trường vốn đang dần mở lại, đặc biệt với nhóm bất động sản.

Tuy nhiên, các chuyên gia cho rằng gần 50% lượng phát hành nhằm mục tiêu tái cơ cấu nợ, không phải mở rộng sản xuất hay đầu tư mới. Điều này phản ánh rõ áp lực đáo hạn trái phiếu và sự chuyển hướng từ chiến lược tấn công sang phòng thủ.

Dự báo năm 2025, hoạt động phát hành sẽ duy trì ổn định, nhưng mục đích chủ yếu vẫn là duy trì dòng tiền thay vì tạo động lực tăng trưởng mới.

Bất động sản dân cư, ô tô và điện: Những điểm sáng

Trong bức tranh nhiều gam trầm, vẫn nổi lên một số điểm sáng.

Thứ nhất, bất động sản nhà ở – nơi nhu cầu mua nhà đang phục hồi mạnh, đặc biệt tại các đô thị lớn. Khi các vướng mắc pháp lý được tháo gỡ và chính sách tín dụng nới lỏng, các chủ đầu tư có cơ hội đẩy mạnh phát hành trái phiếu. Dự báo giá trị phát hành trong ngành này năm 2025 có thể đạt mức tăng trưởng tương đương 13% của năm trước.

Thứ hai, ngành Ô tô, với cú hích từ chính sách miễn thuế linh kiện nhập khẩu có hiệu lực từ tháng 2/2025. Điều này giúp các doanh nghiệp như VinFast, Tasco giảm chi phí, mở rộng năng lực sản xuất và tăng huy động vốn qua trái phiếu. VIS Rating dự báo mức tăng trưởng phát hành khoảng 33% so với năm 2024.

Thứ ba, ngành Điện, đặc biệt là năng lượng tái tạo, đang được tiếp sức từ cơ chế giá bán mới. Khi các dự án chuyển tiếp đạt thỏa thuận với EVN và đi vào vận hành thương mại, dòng tiền sẽ cải thiện rõ rệt, tạo điều kiện cho doanh nghiệp tăng cường huy động vốn trái phiếu, nhất là từ nửa cuối năm 2025.

Bất động sản khu công nghiệp: Hụt hơi vì thuế quan và FDI

Trái với bất động sản dân cư, bất động sản khu công nghiệp lại suy giảm mạnh về triển vọng phát hành. FDI đăng ký mới giảm 24% trong 4 tháng đầu năm; lo ngại về chính sách thuế tại Mỹ cũng khiến nhà đầu tư trì hoãn mở rộng.

Dù tín dụng ngân hàng đã được khơi thông từ năm 2024, các doanh nghiệp vẫn e dè với trái phiếu. Dư nợ ngân hàng của 30 doanh nghiệp niêm yết tăng tới 34%, trong khi phát hành trái phiếu giảm 18%. Xu hướng này có thể tiếp diễn trong năm 2025, khiến phân khúc này không còn là đầu tàu như trước.

Tái cơ cấu nợ: Bài toán dài hạn

Tổng giá trị trái phiếu đáo hạn năm 2025 ước đạt 151 nghìn tỷ đồng – tăng 9% so với năm 2024. Trong bối cảnh đó, tái cơ cấu nợ không chỉ là giải pháp tạm thời mà trở thành trụ cột giữ ổn định thị trường.

Tín hiệu tích cực là thanh khoản được cải thiện, với giá trị mua lại và thanh toán trước hạn tăng 97% trong 4 tháng đầu năm. Khoảng 73% trong tổng số 13.200 tỷ đồng phát hành đầu năm dùng để tái cơ cấu nợ – mức kỷ lục phản ánh chiến lược giữ ổn định trước tăng trưởng.

Với lĩnh vực điện, khoảng 30% trong số 4.100 tỷ đồng trái phiếu đáo hạn thuộc về các dự án năng lượng chuyển tiếp đang gặp khó trong thanh toán, nhưng đã có tiến triển trong đàm phán giá bán – mở ra triển vọng cải thiện dòng tiền vào cuối năm.

Sàng lọc để phát triển bền vững

Thị trường trái phiếu doanh nghiệp phi tài chính năm 2025 sẽ không bùng nổ, cũng không suy thoái, mà là giai đoạn sàng lọc tự nhiên. Doanh nghiệp có nền tảng tài chính vững, chiến lược rõ ràng sẽ trụ vững. Ngược lại, những đơn vị sử dụng đòn bẩy cao, thiếu kế hoạch trả nợ dài hạn sẽ gặp khó khăn.

Thị trường vì thế sẽ trở nên minh bạch và lành mạnh hơn – nền tảng cho phát triển bền vững. Trong quá trình này, nhà đầu tư, tổ chức xếp hạng tín nhiệm, cơ quan quản lý và doanh nghiệp cần cùng hướng đến một mục tiêu: khôi phục niềm tin – nền tảng của mọi thị trường vốn.

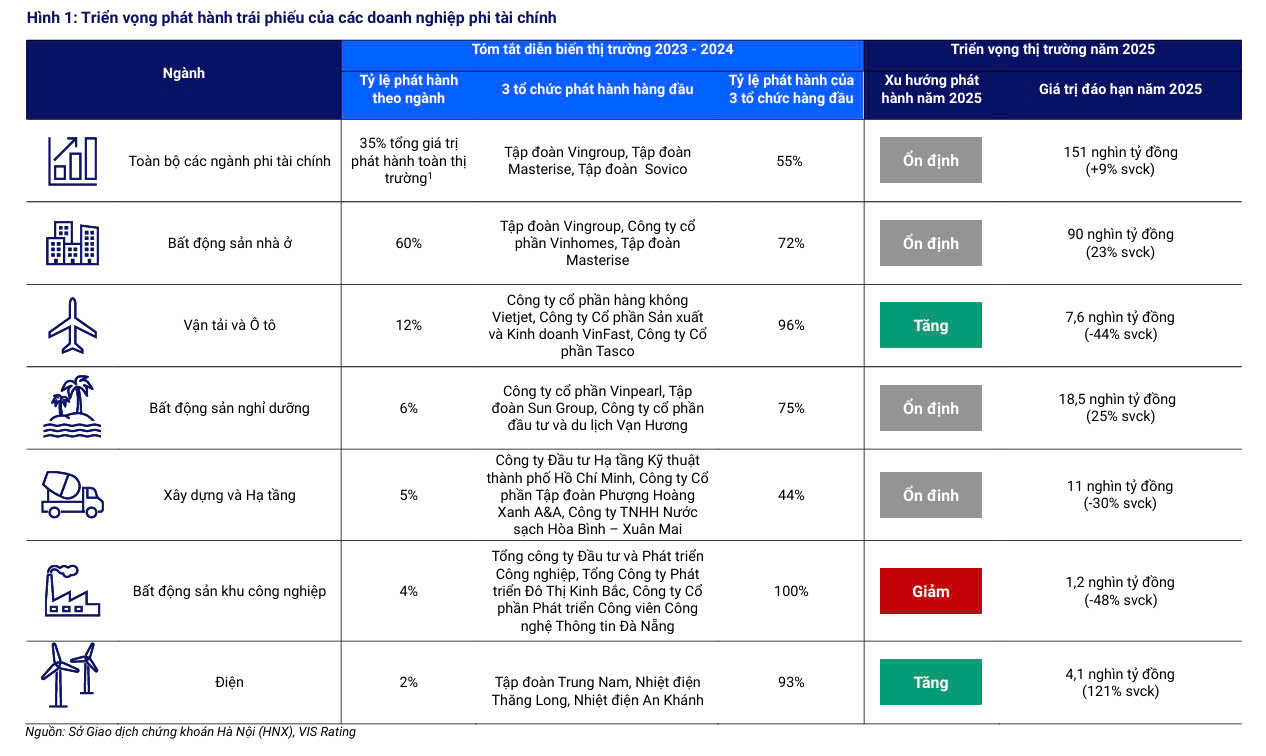

Triển vọng phát hành 2025: Ổn định là chủ đạo, phân hóa theo ngành rõ nét

“Chúng tôi dự báo hoạt động phát hành sẽ giữ đà ổn định, tiếp tục được dẫn dắt bởi bất động sản nhà ở – lĩnh vực chiếm tới 60% tổng giá trị phát hành trong giai đoạn 2023–2024”, các chuyên gia VIS Rating nhấn mạnh.

Theo đó, các doanh nghiệp lớn như Vingroup, Vinhomes và Masterise chiếm tới 72% tổng giá trị phát hành ngành. Dự kiến, giá trị đáo hạn năm 2025 đạt 90 nghìn tỷ đồng – tăng 23% – cho thấy niềm tin vào năng lực trả nợ và triển vọng kinh doanh.

Ngành Ô tô cũng là điểm sáng với kỳ vọng tăng trưởng mạnh nhờ chính sách thuế mới. Ba doanh nghiệp lớn dẫn đầu chiếm 96% toàn ngành, với giá trị đáo hạn chỉ 7,6 nghìn tỷ đồng – giảm 44% – tạo điều kiện để tập trung huy động mới cho đầu tư.

Ngành Điện ghi nhận cải thiện về cơ chế giá, đặc biệt trong năng lượng tái tạo. Ba doanh nghiệp lớn chiếm 93% phát hành, với giá trị đáo hạn đạt 4,1 nghìn tỷ đồng – tăng 121%. Tuy nhiên, dòng tiền thực sự vẫn phụ thuộc vào tiến độ vận hành các dự án chuyển tiếp.

Trái lại, bất động sản khu công nghiệp đối mặt nhiều áp lực. Dù ba doanh nghiệp lớn chiếm 100% phát hành, giá trị chỉ còn 1,2 nghìn tỷ đồng – giảm 48%. Cùng với FDI giảm và rủi ro thuế quan gia tăng, triển vọng mở rộng đang bị thu hẹp.

Ngành Xây dựng – hạ tầng và bất động sản nghỉ dưỡng cũng ghi nhận xu hướng thận trọng. Dù giá trị đáo hạn nghỉ dưỡng tăng 25%, triển vọng vẫn ổn định nhờ nền tảng tài chính tốt và hưởng lợi từ đà phục hồi du lịch nội địa.

Tổng giá trị trái phiếu phi tài chính đáo hạn năm 2025 đạt khoảng 151 nghìn tỷ đồng – tăng 9%. Tuy nhiên, nhờ mua lại trước hạn tăng mạnh và thanh khoản cải thiện, rủi ro tái cơ cấu đang được kiểm soát. Với 73% lượng phát hành đầu năm dùng để tái cấu trúc, cho thấy doanh nghiệp đang ưu tiên ổn định trước khi tái tăng trưởng.

Trong bối cảnh nhiều biến động, sự phân hóa theo ngành sẽ ngày càng rõ rệt. Các lĩnh vực có nội lực mạnh, hưởng lợi từ chính sách và nhu cầu nội địa – như bất động sản nhà ở, ô tô và điện – sẽ là đầu tàu dẫn dắt thị trường trái phiếu doanh nghiệp. Ngược lại, các ngành nhạy cảm với yếu tố bên ngoài sẽ cần thêm thời gian để củng cố niềm tin thị trường.