Triển vọng thị trường bất động sản châu Á - Thái Bình Dương

Theo CBRE, hoạt động đầu tư bất động sản thương mại tại Châu Á Thái Bình Dương hồi phục không được như kỳ vọng do việc cắt giảm lãi suất bị trì hoãn, ảnh hưởng đến giá trị tài sản, song CBRE kỳ vọng tổng lượng vốn đầu tư trong năm 2024 sẽ có sự tăng nhẹ.

Việt Nam duy trì phát triển bền vững

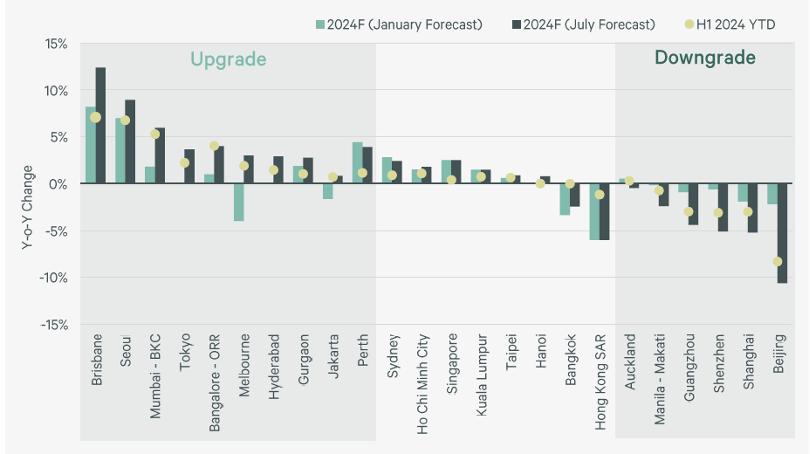

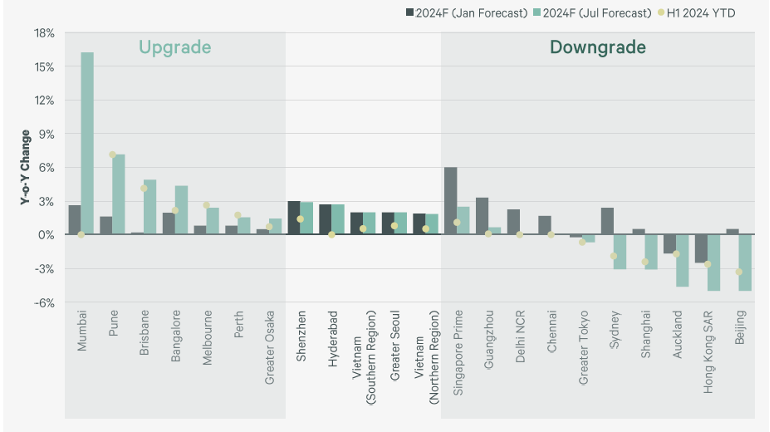

Cũng theo CBRE, biến số chính của thị trường bất động sản sẽ là Nhật Bản, nơi mà vốn đầu tư xuyên quốc gia có sự suy giảm nhẹ do các nhà đầu tư tìm kiếm các thị trường khác có tiềm năng lợi nhuận cao hơn.

"Trong khi các nhà đầu tư tiếp tục tập trung vào các thị trường năng động như Nhật Bản và Ấn Độ, giá trị tài sản ở các quốc gia như Úc, New Zealand và Hàn Quốc phần lớn đã ổn định, do đó, sự quan tâm ở cả hai thị trường này được phục hồi", TS. Henry Chin, Trưởng phòng Nghiên cứu khu vực Châu Á Thái Bình Dương của CBRE cho biết. Ông Henry Chin cũng kỳ vọng các Trung Quốc, Singapore và Hồng Kông sẽ là các thị trường tiếp theo chứng kiến sự điều chỉnh giá, và do đó thu hút quan tâm của các nhà đầu tư.

Trong khi đó, các yếu tố cơ bản vững chắc của Việt Nam, bao gồm tăng trưởng GDP 6,4%, tăng trưởng xuất khẩu 14,5% so với cùng kỳ năm trước, lạm phát ổn định ở mức 4%, cả nước đón gần 8,8 triệu lượt khách du lịch trong nửa đầu năm 2024, dân số trẻ và đang tăng lên 100 triệu người, cùng nhiều yếu tố khác, cho thấy rằng bất chấp những bất ổn trên toàn cầu, thị trường Việt Nam vẫn duy trì sự phát triển bền vững.

Theo ông Lawrence Lennon, Giám đốc bộ phận thị trường vốn, CBRE Việt Nam, nhận xét: “Đối với các nhà đầu tư, chìa khoá thành công nằm ở việc xác định chu kỳ của thị trường và lựa chọn thời điểm chiến lược phù hợp để đầu tư cho từng phân khúc cụ thể ở từng khu vực trong ba miền Bắc, Trung, Nam của Việt Nam, đồng thời thích ứng với những biến động đang diễn ra trên toàn cầu.

CBRE cũng tiếp tục ghi nhận nhu cầu mạnh mẽ của các nhà đầu tư nước ngoài muốn tham gia thị trường, đặc biệt tập trung vào lĩnh vực công nghiệp và logistics (nóng lên sau chiến tranh thương mại), bất động sản du lịch, khách sạn và các loại tài sản cốt lõi khác.

Trong đó, phân khúc văn phòng Việt Nam đang trải qua xu hướng với sự tăng trưởng của mặt bằng văn phòng hạng A từ năm 2023 đến nay.

Do nguồn cầu yếu hơn, các tòa nhà cũ hoặc những tòa nhà có tỷ lệ trống cao buộc phải đưa ra nhiều ưu đãi hấp dẫn hơn cho khách thuê, chẳng hạn như thời gian miễn tiền thuê kéo dài hoặc hỗ trợ một phần chi phí thi công thiết kế.

“Chi phí vẫn là yếu tố chính trong các quyết định gia hạn và di dời mặt bằng thuê. Chi phí trang bị cao đã khiến nhiều bên thuê buộc phải gia hạn hợp đồng thuê, hoặc một số doanh nghiệp có thể lựa chọn di dời để tiết kiệm chi phí đồng thời thay đổi không gian nơi làm việc nhằm nâng cao trải nghiệm cho nhân viên”, Ada Choi, Trưởng phòng Nghiên cứu Khách thuê, Bộ phận Nghiên cứu, Châu Á - Thái Bình Dương, của CBRE cho biết.

Cũng theo vị chuyên gia, xu hướng tìm kiếm các mặt bằng có chất lượng cao sẽ vẫn tiếp tục đối với các khách thuê tìm kiếm không gian cao cấp ở những vị trí đắc địa.

Bán lẻ, khách sạn nhiều tín hiệu tích cực

Ở phân khúc bán lẻ, ngành hàng chính như F&B và đồ dùng thể thao nằm trong số những ngành tích cực mở rộng. Trong khi tỷ lệ trống tại các khu mua sắm tại khu vực trung tâm đã giảm trở lại bằng mức trước đại dịch, một số nhà bán lẻ dự kiến sẽ hoãn lại kế hoạch mở rộng trong năm nay, thay vào đó tập trung xây dựng lại mạng lưới cửa hàng của mình sau thời kỳ đóng cửa do đại dịch.

Các khu trung tâm thương mại tại khu vực trung tâm của TP. Hồ Chí Minh và Hà Nội đã báo cáo mức tăng trưởng kỷ lục hai con số trong nửa đầu năm 2024 - mức tăng trưởng mạnh nhất trong các thị trường nghiên cứu - do không có đủ mặt bằng chất lượng ở vị trí đắc địa để đáp ứng nhu cầu ngày càng tăng của các thương hiệu quốc tế.

Với mảng khách sạn, ngoại trừ Maldives, các thị trường khách sạn trong khu vực đã chứng kiến mức tăng trưởng theo năm về chỉ số RevPar trong sáu tháng đầu năm. Giá thuê ADR trung bình giữ ổn định, nhờ công suất phòng trung bình cải thiện, tăng 80 điểm phần trăm, khi du lịch hàng không phục hồi.

Tại Việt Nam, thị trường khách sạn tại Hà Nội và TP. Hồ Chí Minh ghi nhận hoạt động cải thiện với doanh thu trên phòng cao hơn đáng kể so với cùng kỳ năm trước.

Logistics tăng trưởng khiêm tốn

Tại khu vực Châu Á Thái Bình Dương, nhu cầu về hậu cần kho vận đã bình thường hóa nhanh hơn dự kiến trong nửa đầu năm 2024, với việc gia hạn hợp đồng thuê được ưa chuộng hơn là di dời, do giá thuê và chi phí trang bị cao. Do vậy, mặc dù hoạt động cho thuê dự kiến sẽ có cải thiện đôi chút trong nửa cuối năm, khối lượng cho thuê cả năm dự kiến sẽ giảm so với năm 2023.

Tại Việt Nam, tỷ lệ lấp đầy trung bình của kho xây sẵn đã được cải thiện. Mặc dù vậy, do nguồn cung mới khá nhiều, mức tăng trưởng giá thuê vẫn ở mức khiêm tốn là 2-3% mỗi năm.