Ứng dụng trí tuệ nhân tạo trong ngành bảo hiểm và yêu cầu đặt ra

Cách mạng Công nghiệp lần thứ 4 tác động đến nhiều ngành nghề, trong đó có lĩnh vực bảo hiểm. Hiện nay, tỷ lệ dân số sử dụng điện thoại thông minh ngày càng tăng, nên việc đẩy nhanh quá trình chuyển đổi số cho ngành Bảo hiểm là nhu cầu tất yếu. Khách hàng sẽ được tận hưởng trải nghiệm người dùng liền mạch hơn và mức giá phải chăng hơn. Đối với các công ty bảo hiểm, họ có thể mong đợi tiết kiệm tiền bằng cách làm cho quy trình của họ hiệu quả hơn. Tuy nhiên, sự chuyển đổi sẽ khiến ngành Bảo hiểm nói chung và doanh nghiệp bảo hiểm nói riêng gặp nhiều thách thức trong hoạt động điều hành, quản lý rủi ro, cũng như bảo vệ thông tin khách hàng. Bài viết trình bày một số ứng dụng trí tuệ nhân tạo trong hoạt động ngành Bảo hiểm hiện nay, đồng thời, đánh giá thực tiễn ứng dụng trí tuệ nhân tạo trong hoạt động kinh doanh của một số doanh nghiệp bảo hiểm ở châu Á và Việt Nam.

Đặt vấn đề

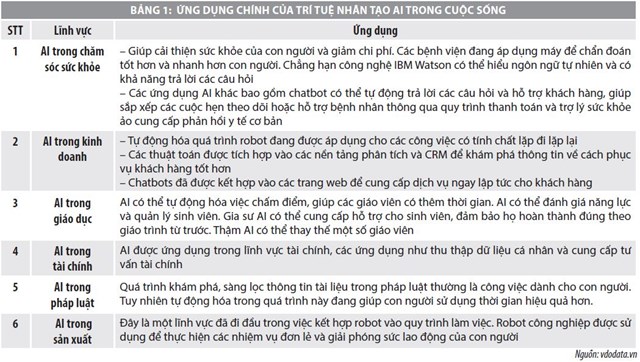

Trí tuệ nhân tạo (AI) đã trở thành một trong những từ thông dụng lớn nhất của thời đại kỹ thuật số. Về cơ bản, AI là khái niệm mà máy tính có thể suy nghĩ, học hỏi và hành xử như một con người.

Ngày nay, AI đang được sử dụng trong nhiều ngành công nghiệp như: Chăm sóc sức khỏe, giáo dục, dịch vụ tài chính, thương mại điện tử và nguồn nhân lực. Nói chung, hầu hết các công ty sử dụng AI để làm cho quy trình kinh doanh của họ hiệu quả hơn và giải quyết vấn đề nhanh hơn.

Trong vài năm qua, ngành Bảo hiểm đã bắt đầu triển khai ứng dụng AI vào hoạt động trong lĩnh vực bảo hiểm và các công cụ liên quan vào thực tiễn hoạt động kinh doanh của doanh nghiệp. Tuy nhiên, thực tế cho thấy, các công ty bảo hiểm dường như ứng dụng AI chậm hơn rất nhiều so với một số ngành công nghiệp.

Các ứng dụng trí tuệ nhân tạo trong ngành Bảo hiểm hiện nay

Để cải thiện sự tham gia của khách hàng, chống gian lận và hợp lý hóa quy trình kinh doanh một số lĩnh vực chính mà các công ty bảo hiểm có thể triển khai AI, cụ thể như sau:

- Giá cả: Với AI, các công ty bảo hiểm có thể định giá chính sách của họ cạnh tranh hơn và cá nhân hóa chúng cho từng khách hàng. Ví dụ, một công ty bảo hiểm ô tô có thể sử dụng AI để lấy thông tin về một người và thành phố, tình hình tài chính và hồ sơ lái xe để tìm ra những gì họ có thể chi trả dựa trên các tiêu chí xác định.

- Phát hiện gian lận: Hiệp hội Bảo hiểm tổng hợp Singapore ước tính khoảng 1/5 yêu cầu mà ngành công nghiệp nhận được là sai hoặc bị thổi phồng, khiến chi phí của ngành này tăng khoảng 140 triệu đô la Singapore (101 triệu USD) mỗi năm. Để chống gian lận, các công ty bảo hiểm đang sử dụng phần mềm phân tích dự đoán dựa trên AI để xử lý hàng ngàn khiếu nại mỗi tháng. Bằng cách phân tích các khiếu nại tính bằng mili giây dựa trên các quy tắc và chỉ số đã đặt, AI có thể xác định được những gì có thể không hợp pháp, giảm số lượng khiếu nại gian lận. Các chỉ số này bao gồm tần suất khiếu nại, hành vi trong quá khứ và điểm tín dụng. Bằng cách tận dụng học máy, Công ty bảo hiểm Trung Quốc Ping An đã tiết kiệm được 302 triệu USD từ các khiếu nại gian lận trong một năm.

- Hồ sơ và phân khúc khách hàng: Bằng cách tự động hóa và áp dụng học tập nhận thức vào quy trình thu thập dữ liệu, các công ty bảo hiểm tiên tiến đang thúc đẩy khả năng hồ sơ khách hàng của mình. Các công ty bảo hiểm có thể phân khúc đối tượng của họ dựa trên các thuộc tính này và sử dụng tìm hiểu sâu để dự đoán tỷ lệ chuyển đổi của các phân khúc này. Qua đó, các công ty bảo hiểm có thể quyết định các đề xuất sản phẩm có liên quan cho từng phân khúc khách hàng. Các công ty bảo hiểm cũng đang tăng cường hồ sơ khách hàng với nhận dạng giọng nói và khuôn mặt với sự hỗ trợ AI, giúp tạo hồ sơ khách hàng sinh học để xác minh nhanh chóng và chính xác, cũng như theo dõi các hành vi và thuộc tính.

- Thiết kế sản phẩm và chính sách: Một số công ty bảo hiểm đang sử dụng AI để thông báo sản phẩm và thiết kế chính sách của họ. Bằng cách hợp lý hóa và tăng tốc độ thu thập và phân tích dữ liệu lớn từ các kênh thuộc sở hữu, nguồn và đại lý của bên thứ ba, các công ty bảo hiểm có thể sử dụng học máy để khám phá xu hướng và lợi ích của khách hàng trong thời gian thực. Những hiểu biết này sau đó được sử dụng để phát triển và cải thiện thiết kế sản phẩm và chính sách.

- Thẩm định bảo hiểm và đánh giá khiếu nại: Quá trình thẩm định bảo hiểm thường được xem là một nghệ thuật dựa trên đánh giá cá nhân, nhưng công nghệ AI đã được ứng dụng hoạt động trong lĩnh vực bảo hiểm, làm cho quá trình này ngày càng khoa học. Các công ty bảo hiểm hiện đang sử dụng các phân tích nâng cao và học máy, cũng như các nguồn bổ sung như vệ tinh và thiết bị internet vạn vật, để giúp có cái nhìn toàn diện hơn về rủi ro, cũng như để xác định những đệ trình nào cần xem xét đầu tiên. Chẳng hạn như: Công ty bảo hiểm Fukuoka Mutual (Nhật Bản) đã sử dụng một hệ thống dựa trên máy học nhận thức để quét hồ sơ y tế và dữ liệu về các ca phẫu thuật và thời gian nằm viện để tính toán chi trả. Trong khi đó, Công ty ICICI Lombard (Ấn Độ) đã tạo ra một quy trình giải quyết khiếu nại không dùng tiền mặt dựa trên AI, có thể hoàn thành chỉ trong một phút.

Thực tiễn ứng dụng trí tuệ nhân tạo tại các công ty bảo hiểm ở châu Á và Việt Nam

Tại châu Á

Trong những năm gần đây, các công ty bảo hiểm lớn của Trung Quốc và Nhật Bản đã đầu tư nhiều hơn cho AI và sử dụng các phần mềm AI trong hoạt động kinh doanh của mình. Dưới đây là một số ứng dụng AI tại các công ty bảo hiểm Nhật Bản và Trung Quốc:

- Công ty Bảo hiểm Fukoku Mutual (Nhật Bản): Fukoku Mutual đã sử dụng phần mềm AI để giúp họ đọc qua các chứng chỉ y tế được viết bởi các bác sĩ và các tài liệu khác để thu thập thông tin cần thiết cho việc thanh toán, như lịch sử y tế, thời gian nằm viện và tên thủ tục phẫu thuật. Các dữ liệu đầu vào cho phần mềm có thể được các chuyên gia về vấn đề y tế gán nhãn là một con số chính xác cho số tiền đã được chi trả cho một chủ hợp đồng. Phần mềm sau đó có thể tự động giúp các công ty bảo hiểm xác định mỗi chủ hợp đồng mới có thể được trả bao nhiêu, giảm đáng kể thời gian và chi phí liên quan đến nhiệm vụ. Fukoku Mutual tuyên bố rằng phần mềm có thể giúp họ cắt giảm số lượng nhân viên cần để đọc giấy chứng nhận y tế từ 47 xuống 13 người. Từ những tiện ích mang lại, Công ty bảo hiểm Fukoku Mutual chi khoảng 1,8 triệu USD để cài đặt hệ thống AI và dự kiến sẽ bảo trì hệ thống chi phí khoảng 140.000 USD hàng năm.

- Công ty bảo hiểm Ping An (Trung Quốc): Ping An - một trong những công ty bảo hiểm lớn nhất của Trung Quốc, tuyên bố công ty đang nắm lấy các công nghệ AI để tăng cường các quy trình bảo hiểm ô tô, y tế và tài chính của họ. Ping An sử dụng AI để tự động đánh giá các yêu cầu về thiệt hại của xe và hiện đã thu thập hàng triệu bức ảnh về các phương tiện bị hư hỏng, bao gồm các bộ phận bị hư hỏng bên trong và sử dụng chúng để huấn luyện hệ thống AI của mình. Chẳng hạn, nếu một chiếc xe của khách hàng gặp sự cố, khách hàng có thể đăng nhập vào ứng dụng Ping An và tải lên hình ảnh của chiếc xe bị hư hỏng. Bức ảnh sau đó được tham chiếu chéo với cơ sở dữ liệu của công ty về hàng triệu bức ảnh để nhận ra mức độ thiệt hại của chiếc xe. Ngay cả trước khi xe bị kéo đi, công ty có thể hoàn trả ngay tiền vào tài khoản khách hàng.

Ping An tuyên bố họ đang sử dụng AI để dự báo sự bùng phát của các bệnh truyền nhiễm và mãn tính như cúm cho một khu vực hoặc dân số cụ thể. Chẳng hạn, Ping An tuyên bố thuật toán AI của họ có thể dự báo nguy cơ lây nhiễm cúm ở các khu vực khác nhau bằng cách sử dụng đầu vào của các ứng dụng khiếu nại do người dùng cung cấp từ ứng dụng điện thoại thông minh của họ. Công ty bảo hiểm sau đó có thể gửi thông báo cho khách hàng cảnh báo họ về dịch bệnh và cung cấp cho họ thông tin về các biện pháp phòng ngừa.

Bên cạnh đó, Ping An cũng tuyên bố sử dụng AI để giúp đọc hình ảnh y tế cho các nhà cung cấp dịch vụ chăm sóc sức khỏe và các dịch vụ chẩn đoán và điều trị phụ trợ cho bệnh nhân. Công ty quét và nhập hàng ngàn hình ảnh X quang lịch sử, chẳng hạn như hình ảnh nốt sần phổi vào phần mềm AI của họ. Dựa trên vị trí, loại và kích thước của các nốt phổi và kết hợp với lịch sử y tế của bệnh nhân, phần mềm có thể phân tích khả năng bệnh phổi cho bệnh nhân và đưa ra lời khuyên điều trị cho bác sĩ. Ping An tuyên bố phần mềm của họ có thể giúp các bác sĩ quét qua các tia X thường mất 30 phút cho nhân viên. Với phần mềm AI, Ping An tuyên bố họ có thể giảm thời gian này xuống còn một giây.

- Công ty bảo hiểm Zhong An (Trung Quốc): Zhong An - một công ty bảo hiểm kỹ thuật số được thành lập thông qua sự hợp tác của Ant Financial, Ping An và Tencent, là trường hợp thử nghiệm về cách các công nghệ mới có thể làm lại mô hình kinh doanh bảo hiểm. Zhong An khai thác công nghệ mới ở mọi giai đoạn hoạt động, bao gồm phát triển sản phẩm và xử lý khiếu nại. Zhong An cũng phân tích dữ liệu độc quyền cùng với dữ liệu từ các nguồn bên ngoài và từ nhiều đối tác thương mại điện tử của mình đến các sản phẩm có giá cạnh tranh. Ví dụ, để xác định phí bảo hiểm y tế, công ty phân tích dữ liệu tập thể dục được bảo mật thông qua quan hệ đối tác với các nhà sản xuất thiết bị đeo được. Lợi thế công nghệ của công ty đã thúc đẩy tăng trưởng nhanh chóng. Ra mắt vào năm 2013, công ty đã thu được khoảng 500 triệu USD phí bảo hiểm trong năm 2016, tăng 49% so với năm trước.

Tại Việt Nam

Với xu thế ứng dụng công nghệ số đang phát triển mạnh mẽ tại thị trường Việt Nam nhằm phục vụ khách hàng ngày càng tốt hơn, thì việc ứng dụng AI kỳ vọng sẽ được đẩy nhanh hơn. Một số ứng dụng AI tại các công ty bảo hiểm Việt Nam trong những năm gần đây:

Công ty bảo hiểm Prudential Việt Nam

Năm 2017, Prudential Việt Nam cập nhật ứng dụng PRUBot - Chatbot trong tư vấn bảo hiểm. Hệ thống này có thể tự động trả lời và xử lý những tình huống được lập trình trước đó; liên tục “tự học” trong quá trình tương tác với khách hàng. Khách hàng sẽ được trợ giúp 24/7 về thông tin sản phẩm, chương trình khuyến mãi mới nhất của công ty. Ứng dụng phát triển trên nền tảng Facebook Messenger, tương tác thân thiện; hỗ trợ trực tuyến cho khách hàng nhanh chóng đặc biệt là những người bận rộn. Việc áp dụng sáng kiến đổi mới đã và đang giúp Công ty chủ động gia tăng kết nối với khách hàng, nâng cao chất lượng dịch vụ, đặc biệt trao cho họ sự chủ động nhiều hơn khi tham gia bảo hiểm. Khai thác tiềm năng, hoá giải thách thức mà Big Data mang lại cũng không nằm ngoài định hướng đó. Một số công ty bảo hiểm sau này cũng đã triển khai những ứng dụng mới trên nền tảng công nghệ này...

Công ty bảo hiểm AIA Việt Nam

AIA Việt Nam hiện là một trong những công ty bảo hiểm nhân thọ tiên phong áp dụng công nghệ AI, đặc biệt MyAIA – Bảo hiểm của tôi chính là ứng dụng đầu tiên áp dụng AI theo cách vô cùng thực tế. MyAIA có thể giúp khách hàng tự điều chỉnh thông tin, quản lý hợp đồng bảo hiểm, thực hiện một số giao dịch cơ bản, và đặc biệt là khách hàng có thể gửi yêu cầu thanh toán quyền lợi hợp đồng, giải quyết quyền lợi bảo hiểm, theo dõi tiến trình giải quyết hồ sơ một cách minh bạch mọi lúc mọi nơi. Theo AIA Việt Nam, với công nghệ AI, khách hàng chỉ cần ngồi tại nhà cũng có thể nhận được tiền bồi thường trong vòng 15 phút. Trước đây, một hồ sơ yêu cầu bồi thường phải trải qua nhiều công đoạn, từ khâu tiếp nhận chứng từ, nhập liệu, đến thẩm định. Để khắc phục tình trạng này, AIA Việt Nam bắt đầu thử nghiệm AI từ cuối năm 2017 với sự hỗ trợ của một tổ chức quốc tế, trước khi chính thức đưa vào vận hành từ cuối năm 2018. Với gần 30.000 hồ sơ được thử nghiệm thẩm định qua AI (chi trả quyền lợi, hỗ trợ viện phí…), kết quả chính xác tới 99% (chỉ cho sai số dưới 1%). Dự kiến, trong thời gian tới, AIA Việt Nam sẽ áp dụng rộng rãi tại các quầy dịch vụ khách hàng tại các văn phòng tổng đại lý để tăng trải nghiệm cho khách hàng.

Một số vấn đề đặt ra

Dù vẫn còn những nghi ngại về ứng dụng AI trong ngành Bảo hiểm, đặc biệt trong chi trả bồi thường, nhưng để tăng trải nghiệm cho khách hàng, thỏa mãn tối đa nhu cầu ngày càng đa dạng của khách hàng trẻ, hiện đại, việc ứng dụng những công nghệ mới như AI là cần thiết. Tuy nhiên, việc ứng dụng AI trong hoạt động kinh doanh bảo hiểm đang đặt ra một số vấn đề sau:

- Hạn chế cơ sở dữ liệu: Theo các chuyên gia trong ngành Bảo hiểm, ứng dụng AI vào thị trường bảo hiểm là không dễ dàng, ngay cả với các thị trường đã phát triển, không riêng Việt Nam. Bởi muốn phát triển AI, cần phải có lượng dữ liệu rất lớn, trong khi đây là hạn chế không nhỏ tại thị trường Việt Nam. Cơ sở dữ liệu ở Việt Nam còn nghèo nàn, cá nhân chưa có định danh thống nhất, duy nhất trên mọi không gian mạng.

- Bảo mật thông tin cho khách hàng: Hiện nay, vấn đề bảo mật thông tin cho khách hàng là vấn đề được nhiều công ty, DN quan tâm. Đối với ngành Bảo hiểm, ứng dụng AI vào hoạt động kinh doanh cũng đặt ra 1 số hạn chế về bảo mật thông tin khách hàng.

- Chi phí đầu tư lớn: Ứng dụng AI cần chi phí đầu tư lớn, trong khi thu hồi vốn chậm và việc đào tạo nguồn nhân lực đảm bảo vừa phân tích, sử dụng và quản lý tốt dữ liệu, vừa am hiểu về bảo hiểm là vấn đề nan giải.

- Quy định pháp lý cho ứng dụng AI trong hoạt động bảo hiểm: Ngành Bảo hiểm là ngành kinh doanh có điều kiện, chịu sự quản lý, giám sát chặt chẽ của Nhà nước. Nếu các quy định pháp luật liên quan không theo kịp với sự phát triển của công nghệ thì đây cũng là một thách thức đối với các doanh nghiệp bảo hiểm muốn áp dụng công nghệ mới.

- Mất việc làm: Nhiều công ty bảo hiểm quan tâm đến việc sử dụng AI như một cách để giảm số tiền họ chi cho nhân sự. Nếu ngành Bảo hiểm chuyển sang lực lượng lao động dựa trên AI, điều đó sẽ loại bỏ hàng triệu việc làm khỏi nền kinh tế.

Tài liệu tham khảo:

1. Ánh Dương (2019), Khách hàng bảo hiểm nhân thọ trải nghiệm trí tuệ nhân tạo, https://cafebiz.vn/khach-hang-bao-hiem-nhan-tho-trai-nghiem-tri-tue-nhan-tao-20190916164119343.chn;

2. Ngọc Lan (2019), Ứng dụng trí tuệ nhân tạo (AI) trong ngành bảo hiểm: Cần vượt qua nghi ngại, https://baodautu.vn/ung-dung-tri-tue-nhan-tao-ai-trong-nganh-bao-hiem-can-vuot-qua-nghi-ngai-d111570.html;

3. Elizabeth Rivelli (2020), How AI is bringing the insurance industry into the future, https://www.bankrate.com/insurance/artificial-intelligence-meets-the-insurance-industry/;

4. Raghav Bharadwaj (2019), AI in the Asian Insurance Sector – Current Applications, truy cập tại: https://emerj.com/ai-sector-overviews/ai-in-the-asian-insurance-sector-current-applications/;

5. Tjun Tang, Michelle Hu, Michael Guo, and Angelo Candreia (2018), Why Chinese Insurers Lead the Way in Digital Innovation, https://www.bcg.com/publications/2018/chinese-insurers-digital-innovation.aspx.