WB điều chỉnh giảm dự báo kinh tế các nước đang phát triển Đông Á – Thái Bình Dương xuống 5% năm 2022

Tại báo cáo cập nhật công bố vào ngày 5/4/2022, Ngân hàng Thế giới (WB) đã điều chỉnh giảm dự báo kinh tế các nước đang phát triển Đông Á - Thái Bình Dương (EAP) trong bối cảnh rủi ro tiếp tục tăng cao trên toàn cầu.

Đầu năm 2022, các nước EAP được đánh giá là đang phục hồi bền vững, hầu hết các nước đã vượt qua sự tàn phá của biến thể Delta và chỉ bị tác động nhẹ của biến thể Omicron. Thương mại quốc tế và điều kiện tài chính vẫn thuận lợi, nhiều nước tăng cường các biện pháp củng cố tài khóa.

Tình hình quốc tế sau đó có biến động khá lớn: Lạm phát leo thang tại Mỹ đã buộc Ngân hàng Trung ương phải đẩy nhanh tiến độ thắt chặt tiền tệ, Trung Quốc chứng kiến đợt lây nhiễm COVID-19 mới và tiếp tục kiệt quệ do của các doanh nghiệp bất động sản rơi vào tình cảnh nợ nần chồng chất, xung đột Nga - Ukraina.

Mặc dù một số nền kinh tế lớn sẽ có đủ nguồn lực để đẩy lùi các cú sốc, nhưng ảnh hưởng của những sự kiện này sẽ kìm hãm triển vọng kinh tế tại hầu hết các nước EAP.

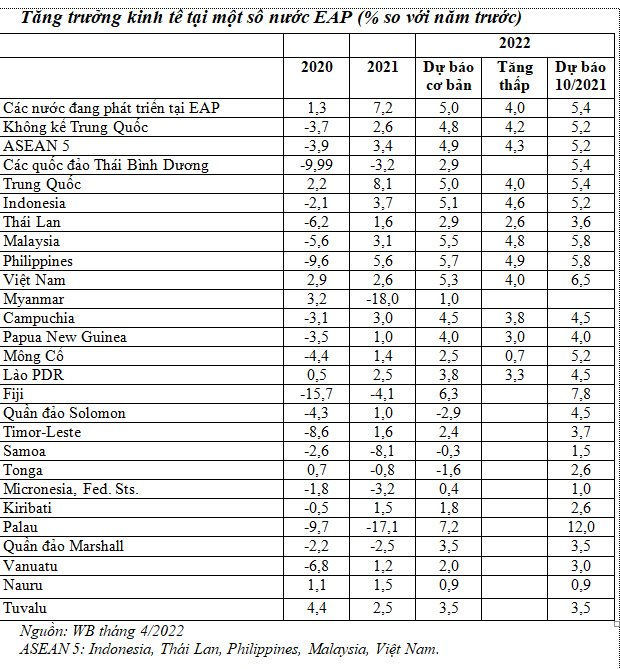

Vì thế, triển vọng kinh tế năm 2022 giảm từ dự báo trước đây là 5,4% xuống mức tăng trưởng 5,0%. Trong kịch bản tăng trưởng thấp, nếu tình hình thế giới xấu đi và phản ứng chính sách yếu ớt, kinh tế EAP có thể giảm xuống mức tăng trưởng 4,0%.

Sau khi bị biến chủng Delta tàn phá trong quý III/2021, kinh tế tại hầu hết các nước EAP bắt đầu phục hồi từ quý IV/2021 và tiếp tục tăng trong quý I/2022, bất chấp làn sóng bùng phát của biến thể Omicron.

Tốc độ phục hồi không đồng đều giữa các quốc gia và khu vực kinh tế. Kinh tế Trung Quốc, Indonesia và Việt Nam đã tăng cao hơn mức tăng trưởng trước đại dịch. Hiện tại, kinh tế Campuchia, Malaysia, Mông Cổ, Philippines, Thái Lan đang phục hồi và sẽ sớm vượt mức tăng trưởng trước đại dịch.

Tuy nhiên, kinh tế tại một số quốc đảo ngoài khơi Thái Bình Dương còn gặp nhiều khó khăn, thậm chí đến năm 2023 vẫn chưa thể trở lại tốc độ tăng trưởng trước đại dịch. Một số khu vực kinh tế (như nông nghiệp, tài chính, thông tin, và công nghệ truyền thông) tỏ ra khá bền vững trong đại dịch.

Trái lại, lĩnh vực giao thông, lưu trú và cung ứng dịch vụ vẫn thấp xa so với trước đại dịch. Trong năm 2021, tỷ lệ đói nghèo chững lại tại tất cả các nước, trừ Trung Quốc. Tuy nhiên, tình hình năm 2022 có vẻ xấu hơn, với khoảng 30 triệu người rơi vào tình cảnh đói nghèo.

Theo kịch bản cơ bản, kinh tế EAP sẽ giảm tốc từ kết quả tăng 7,2% trong năm 2021 xuống mức tăng trưởng 5,0% vào năm 2022, thấp hơn 0,5% so với dự báo đưa ra hồi tháng 10/2021. Nguyên nhân kìm hãm tăng trưởng chủ yếu là do kinh tế Trung Quốc năm 2022 giảm tốc xuống mức tăng trưởng 5,0%, sau khi tăng 8,1% trong năm 2021.

Nếu không tính Trung Quốc, GDP tại những quốc gia khác trong khu vực sẽ phục hồi từ kết quả tăng 2,6% trong năm 2021 lên mức tăng trưởng 4,8% trong năm nay, thấp hơn so với dự báo tăng 5,2% đưa ra hồi tháng 10/2021.

Một số rủi ro cần chú ý

Dự báo dựa trên những rối loạn liên quan đến COVID-19 và chính sách tài khóa - tiền tệ trước tác động của các cú sốc từ bên ngoài. Đồng thời, phản ánh những kỳ vọng hiện hành. Cụ thể là, phần lớn cú sốc kinh tế liên quan đến COVID-19 sẽ giảm dần trong sáu tháng đầu năm 2022, sau đó kinh tế sẽ phục hồi trong sáu tháng cuối năm.

Làn sóng tái bùng phát COVID-19 gần đây (tại Trung Quốc và những quốc gia khác) sẽ tác động đáng kể đến nhu cầu, nhưng chỉ ảnh hưởng hạn chế đến hoạt động sản xuất - kinh doanh. Giá cả hàng hóa sẽ hạ nhiệt dần, nhưng vẫn khá cao so với trước xung đột Nga - Ukraina do những rối loạn về sản xuất - thương mại và các đòn trừng phạt kinh tế.

Theo dự báo của Tổ chức Hợp tác và Phát triển kinh tế (OECD), GDP toàn cầu chỉ tăng thấp hơn 1% so với kỳ vọng trước đây; điều kiện tài chính khắt khe hơn, nhưng không chao đảo mạnh; Trung Quốc và một số quốc gia EAP sẽ có khả năng giảm thiểu tác động của các cú sốc đối nghịch thông qua chính sách tài khóa mở rộng và chính sách tiền tệ nới lỏng.

So với những nước nhập khẩu hàng hóa như Thái Lan và Fiji, các nước xuất khẩu hàng hóa (như Indonesia and Malaysia) có thể không gặp nhiều khó khăn trong việc hấp thụ mức giá cả cao trên thế giới.

Những nước phụ thuộc vào xuất khẩu (như Việt Nam, Campuchia, Malaysia) dễ bị tổn thương trước xu hướng suy giảm nhu cầu trên toàn cầu. Những nước cần nguồn vốn quốc tế ở mức cao (về vay nợ ngắn hạn như Campuchia, Indonesia, Malaysia) hoặc do nợ nần tăng cao (như Lào và Mông Cổ), sẽ dễ bị tác động trước những rối loạn tài chính toàn cầu. Các nước đã trải qua khó khăn tiền tệ và tài khóa trong những đợt bùng phát COVID-19 trước đây sẽ có dư địa chính sách đế đối phó với các cú sốc.

Do bất ổn còn ở mức cao, các chuyên gia WB đã đưa ra kịch bản tăng trưởng thấp, với dự báo GDP tại EAP có thể sẽ giảm xuống mức tăng trưởng 4,0% trong năm nay. Kịch bản ảm đạm này dựa trên giả thiết, cú sốc liên quan đến COVID-19 sẽ kéo dài và đà phục hồi kinh tế trong những tháng cuối năm 2022 sẽ chỉ bù đắp một phần thiệt hại do đại dịch gây ra trong sáu tháng đầu năm 2022.

Hơn nữa, đợt tái bùng phát COVID-19 gần đây tác động đến cả nhu cầu và sản lượng. Giá cả hàng hóa sẽ đứng ở mức cao như hiện nay do căng thẳng địa chính trị trầm trọng hơn và các đòn trừng phạt mạnh tay hơn.

Kinh tế toàn cầu sẽ tăng thấp hơn 1% so với dự báo trước đây, điều kiện tài chính khắt khe hơn và tiếp tục chao đảo, tất cả các nước EAP sẽ dồn hết nguồn lực để giảm thiểu tác động của các cú sốc đối nghịch.

Bên ngoài điều kiện chung, yếu tố đặc thù cũng tác động đến tăng trưởng kinh tế tại mỗi quốc gia. Tại Myanmar, GDP sẽ tăng gần 1% trong năm nay, sau khi giảm sâu trong năm 2021 do đảo chính quân sự tháng 02/2021 và làn sóng dịch thứ ba.

Kinh tế Mông Cổ sẽ bị tổn thương mạnh, do phụ thuộc vào nhập khẩu hàng hóa từ CHLB Nga và do đường biên giới với Trung Quốc trải dài (quốc gia đang bị tổn thương về xuất khẩu than).

Lạm phát cơ bản năm 2022 tại EAP được kỳ vọng sẽ vượt tỷ lệ 3,0%, cao hơn dự báo trước đây và lạm phát tại một số nước sẽ vượt biên độ mục tiêu. Trong đó, giá thực phẩm và chất đốt tăng cao sẽ là rủi ro tăng áp lực lạm phát.

Ngoài ra, khả năng thắt chặt tiền tệ nhanh hơn tại Mỹ sẽ gây áp lực lên các đồng tiền EAP, có thể kích hoạt làn sóng đào thoát dòng vốn, và dẫn đến lạm phát cao, nhất là đối với những nước phụ thuộc vào dòng vốn vào kỳ hạn ngắn.

Các giải pháp giảm thiểu rủi ro

Để giảm thiểu rủi ro và tận dụng các cơ hội phát triển, các nước cần tiến hành bốn giải pháp cơ bản: (i) Nâng cao hiệu quả của chính sách tài khóa để phục hồi và đẩy mạnh tăng trưởng kinh tế. Các biện pháp hỗ trợ doanh nghiệp và hộ gia đình có thể sẽ góp phần giảm nhẹ thiệt hại bắt nguồn từ những cú sốc chồng chất và tạo dư địa tài khóa cho đầu tư hạ tầng thương mại, năng lượng, và phổ biến công nghệ.

Đến năm 2021, nợ công tại hầu hết các nước đang phát triển EAP đã tăng trên 10% GDP so với trước đại dịch, tăng trên 20% tại Philippines và trên 30% tại Fiji, nguyên nhân chủ yếu là do nợ sơ cấp tăng cao và suy thoái kinh tế do tác động của COVID-19. Khó khăn tài khóa cũng bắt nguồn từ yếu tố mang tính truyền thống là khả năng huy động nguồn thu ở mức thấp (dưới 20% GDP so với gần 25% GDP tại những EMDE khác trên thế giới).

Thấp nhất là tại Indonesia, Malaysia, Philippines, Lào, Papua new Guinea. Vì thế, việc cam kết tuân thủ các quy định tài khóa và cải cách tiếp theo về thu chi ngân sách sẽ góp phần điều hòa nhu cầu chi tiêu từ nguồn ngân sách eo hẹp trong khi gánh nặng nợ nần tăng cao;

(ii) Tăng cường các chính sách vĩ mô thận trọng để giảm thiểu rủi ro bắt nguồn từ xu hướng thắt chặt tài chính toàn cầu. Chính sách tiền tệ phải cảnh giác trước áp lực lạm phát mới, nhưng hiện tại có thể tiếp tục hỗ trợ tiến trình phục hồi kinh tế do lãi suất thực tương đối cao và lạm phát lõi tương đối thấp;

(iii) Đẩy mạnh cải cách chính sách thương mại để tranh thủ những thuận lợi bắt nguồn từ xu hướng chuyển dịch thương mại toàn cầu. Ngoài ra, cần tạo thuận lợi cho việc luân chuyển lao động, cho phép tái phân bổ nguồn lực để đối phó với các cú sốc toàn cầu.

Các nước không nên áp đặt các biện pháp hạn chế xuất khẩu để đối phó với xu hướng tăng giá trên toàn cầu, qua đó sẽ góp phần đẩy lùi khó khăn trên toàn cầu. Việc tham gia sâu rộng vào các thỏa thuận thương mại có thể hỗ trợ các nỗ lực cải cách trong nước và đảm bảo khả năng tiếp cận các thị trường quốc tế;

(iv) Đẩy mạnh cải cách và phổ biến công nghệ. Trong đó, cạnh tranh trong nước và quốc tế có thể sẽ khuyến khích xu hướng chấp nhận và đổi mới công nghệ. Nâng cao kỹ năng quản lý và công nghệ, tăng cường tiếp cận tài chính và hạ tầng số có thể góp phần cải thiện năng lực tiếp nhận công nghệ.

Với kinh nghiệm từ những cuộc khủng hoảng trước đây và khả năng đối phó với các cú sốc bắt nguồn từ đại dịch COVID-19 trong thời gian qua, các giải pháp cải cách mạnh mẽ về chính sách tài khóa, thận trọng, thương mại và đổi mới được kỳ vọng là sẽ giúp các nước EAP đẩy lùi hầu hết rủi ro và tận dụng cơ hội mới.