Yếu tố tác động đến hiệu quả sử dụng tài sản của các doanh nghiệp xây dựng niêm yết trên HOSE

Nghiên cứu này xác định các yếu tố tác động đến hiệu quả sử dụng tài sản của các doanh nghiệp xây dựng đang niêm yết trên Sở giao dịch chứng khoán TP. Hồ Chí Minh (HOSE). Tác giả sử dụng dữ liệu của 37 doanh nghiệp xây dựng đang niêm yết trên sàn HOSE giai đoạn năm 2022. Kết quả của nghiên cứu nhằm tìm ra các giải pháp giúp nâng cao năng lực và hiệu quả sử dụng tài sản của các doanh nghiệp giúp doanh nghiệp kịp thời có những chính sách phù hợp với hoạt động kinh doanh của mình tối thiểu hóa nguy cơ phá sản, nâng cao vị thế cạnh tranh trên thị trường.

Đặt vấn đề

Xây dựng là một ngành trọng yếu của nền kinh tế. Kinh tế càng phát triển thì nhu cầu về xây dựng nhà ở, cơ sở hạ tầng, thương mại… càng gia tăng. Tuy nhiên, trong bối cảnh hiện tại, để tồn tại và phát triển, các doanh nghiệp ngành Xây dựng, luôn tìm mọi phương án để tối ưu hiệu quả sử dụng tài sản nhằm mang lại hiệu suất cao nhất có thể, nhất là trong các giai đoạn kinh tế chững lại hay đi vào vùng suy thoái.

Tài sản của một doanh nghiệp được hình thành từ vốn vay và vốn chủ sở hữu. Cả hai nguồn vốn này được sử dụng phục vụ cho các hoạt động kinh doanh của doanh nghiệp. Hiệu quả của việc chuyển vốn đầu tư thành lợi nhuận được thể hiện qua chỉ số hiệu quả sử dụng tài sản.

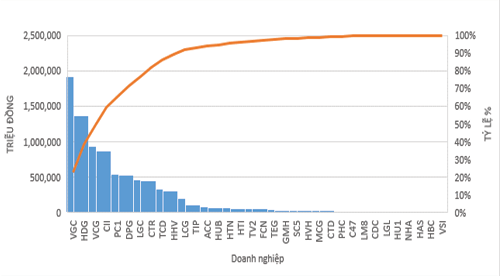

Nguồn: Báo cáo tài chính

Hiệu quả sử dụng tài sản đối với doanh nghiệp là cơ sở đảm bảo cho mục tiêu tồn tại và phát triển của doanh nghiệp. Là điểm cơ bản để từ đó thực hiện mục tiêu bao trùm của doanh nghiệp là tối đa hóa lợi nhuận. Do đó, chỉ số này càng cao sẽ càng tốt vì doanh nghiệp đang kiếm được nhiều tiền hơn trên lượng đầu tư ít hơn.

Quan sát lợi nhuận của các doanh nghiệp xây dựng có niêm yết chứng khoán trên sàn HOSE, được công bố cho thấy có rất nhiều doanh nghiệp hòa vốn, hoặc thậm chí bị lỗ trong kỳ kinh doanh. Một trong những nhân tố ảnh hưởng trực tiếp đến lợi nhuận của doanh nghiệp nói chung, và đặc biệt là các doanh nghiệp xây dựng là hiệu suất sử dụng tài sản.

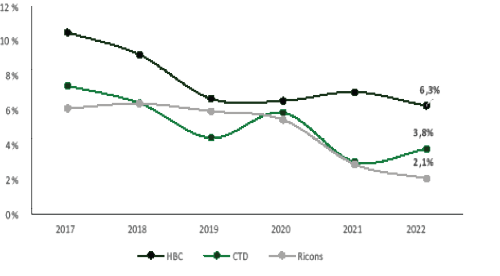

Trong giai đoạn 2021–2022, biên lợi nhuận các nhà thầu xây dựng ghi nhận mức sụt giảm đáng kể. Điều này cũng đến từ một trong những quá trình vận hành hoạt động sản xuất kinh doanh của doanh nghiệp. Ở các doanh nghiệp xây dựng luôn có sự trao đổi hình thành các mối quan hệ, điều kiện kinh doanh, kết quả kinh doanh. Do đó, bất kỳ doanh nghiệp nào cũng tồn tại các mối quan hệ liên quan đến kết quả kinh doanh và hiệu quả sử dụng tài sản. Cụ thể là mối quan hệ giữa doanh nghiệp với các yếu tố môi trường kinh tế, mối quan hệ giữa doanh nghiệp với các yếu tố môi trường pháp luật, mối quan hệ giữa doanh nghiệp với các thị trường cạnh tranh, mối quan hệ hiệu quả sử dụng tài sản phát sinh trong nội bộ doanh nghiệp.

Yếu tố tác động đến hiệu quả sử dụng tài sản của các doanh nghiệp xây dựng

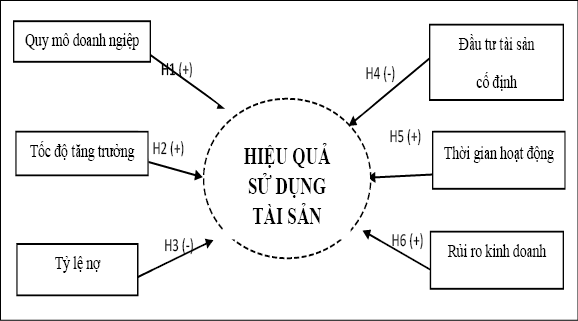

Dựa trên các mối quan hệ phát sinh trong quá trình hoạt động kinh doanh của các doanh nghiệp xây dựng, các yếu tố tác động đến hiệu quả sử dụng tài sản tại các doanh nghiệp xây dựng niêm yết trên sàn chứng khoán HOSE như sau:

Quy mô doanh nghiệp

Ảnh hưởng của quy mô doanh nghiệp đến hiệu quả sử dụng tài sản là nội dung quan trọng trong nghiên cứu về doanh nghiệp vì đây là nhân tố đại diện cho nguồn lực của doanh nghiệp. Mối qua hệ giữa quy mô và hiệu quả sử dụng tài sản có được là do hiệu ứng lợi thế kinh tế nhờ quy mô (effects of economies scale).

Abor Jimmy cho rằng quy mô doanh nghiệp và giá trị doanh nghiệp có mối quan hệ tỷ lệ thuận. Tuy nhiên, trong nhiều doanh nghiệp, khi quy mô của doanh nghiệp trở nên quá lớn thì cũng có thể xảy ra theo chiều ngược lại. Từ đó, tác giả đưa ra giả thuyết sau:

Giả thuyết H1: Quy mô doanh nghiệp có quan hệ thuận chiều

Tốc độ tăng trưởng

Tăng trưởng là một trong những điều kiện cơ bản để doanh nghiệp có thể đạt được các mục tiêu phát triển của doanh nghiệp trong suốt quá trình hoạt động sản xuất kinh doanh. Tăng trưởng giúp cho doanh nghiệp tích lũy về nguồn vốn và cơ sở vật chất máy móc để tái đầu tư mở rộng sản xuất, phát triển quy mô, đồng thời tạo dựng được uy tín đối với khách hàng cũng như với các nhà cung cấp, các nhà đầu tư.

Các doanh nghiệp có tốc độ tăng trưởng cao thường có hiệu quả sử dụng tài sản tốt bởi vì các doanh nghiệp tăng trưởng cao có thể tạo ra lợi nhuận từ các khoản đầu tư của mình, năng lực sản xuất được tăng cường. Nghiên cứu của Adekunle, O.A. and S.O. Kajola và cộng sự cho thấy tốc độ tăng trưởng có tác động tỷ lệ thuận đến hiệu quả sử dụng tài sản. Tuy nhiên, một số ít nghiên cứu lại chỉ ra kết quả ngược lại. Trên cơ sở đó, tác giả đưa ra giả thuyết sau:

Giả thuyết H2: Tốc độ tăng trưởng có quan hệ thuận chiều

Tăng trưởng là một trong những điều kiện cơ bản để doanh nghiệp có thể đạt được các mục tiêu phát triển của doanh nghiệp trong suốt quá trình hoạt động sản xuất kinh doanh. Tăng trưởng giúp cho doanh nghiệp tích lũy về nguồn vốn và cơ sở vật chất máy móc để tái đầu tư mở rộng sản xuất, phát triển quy mô, đồng thời tạo dựng được uy tín đối với khách hàng cũng như với các nhà cung cấp, các nhà đầu tư.

Tỷ lệ nợ

Tỷ lệ nợ, cấu trúc nguồn vốn là các quan hệ tài chính phản ánh quá trình huy động các nguồn vốn gắn liền với chính sách tài trợ của doanh nghiệp nhằm đảm bảo vốn cho hoạt động sản xuất kinh doanh của doanh nghiệp. Tuy nhiên việc sử dụng vốn luôn đi kèm với chi phí sử dụng vốn và những trách nhiệm pháp lý nhất định nên việc huy động nguồn vốn và lựa chọn cơ cấu nguồn vốn sẽ có tác động rất lớn đến sức khỏe tài chính của doanh nghiệp, tác động đến kết quả và hiệu quả sử dụng tài sản cùng với mức độ rủi ro nhất định của doanh nghiệp. Lý thuyết cân đối nói chung dự đoán có mối quan hệ thuận giữa hiệu quả sử dụng tài sản với tỷ lệ nợ. Từ nghiên cứu tác giả đưa ra giả thuyết sau:

Giả thuyết H3: Tỷ lệ nợ có quan hệ nghịch chiều

Đầu tư tài sản cố định

Tài sản cố định là cơ sở để doanh nghiệp vận hành hoạt động kinh doanh, trong đó tài sản cố định tham gia vào nhiều chu kỳ sản xuất kinh doanh của doanh nghiệp. Tuy vẫn giữ nguyên hình thái vật chất ban đầu khi tham gia vào quá trình sản xuất kinh doanh, nhưng giá trị của tài sản cố định bị giảm dần và được chuyển vào giá trị sản phẩm thông qua hình thức khấu hao. Do đó việc đầu tư và sử dụng tài sản cố định ảnh hưởng trực tiếp đến hiệu quả sử dụng tài sản của doanh nghiệp, đặc biệt là đối với ngành xây dựng. Tác giả đề xuất giả thuyết sau:

Giả thuyết H4: Tỷ trọng tài sản cố định có quan hệ nghịch chiều

Thời gian hoạt động

Các doanh nghiệp hoạt động lâu năm trong một ngành nghề lĩnh vực kinh doanh sẽ có được nhiều kinh nghiệm trong quá trình kinh doanh đồng thời tích lũy được nguồn vốn để tái đầu tư mở rộng hoạt động doanh nghiệp. Vì thế, nghiên cứu của Adekunle, O.A. and S.O. Kajola và cộng sự cho rằng, những doanh nghiệp hoạt động lâu năm hơn có nhiều kinh nghiệm hơn do vậy có thể đạt được hiệu quả cao hơn. Tuy nhiên, một số ít nghiên cứu cũng cho kết quả là những doanh nghiệp hoạt động lâu năm có thể rất kém năng động để điều chỉnh kịp thời với những thay đổi của môi trường, do đó tính hiệu quả thường thấp hơn so với những doanh nghiệp trẻ năng động hơn. Tác giả đưa ra giả thuyết sau:

Giả thuyết H5: Thời gian hoạt động có quan hệ thuận chiều

Rủi ro kinh doanh

Lý thuyết mối quan hệ giữa rủi ro và lợi nhuận cho thấy khi rủi ro càng cao thì hiệu quả sử dụng tài sản của doanh nghiệp càng tăng. Rủi ro có thể mang đến những tổn thất nhưng cũng có thể mang lại lợi ích, những cơ hội. Sự khác biệt chính là doanh nghiệp nào chấp nhận rủi ro cao để tìm kiếm lợi nhuận cao, thông qua đó tận dụng bài toán này nhằm nâng cao hiệu quả sử dụng tài sản trong doanh nghiệp trong mỗi chu kỳ kinh doanh. Từ nghiên cứu này tác giả đưa ra giả thuyết sau:

Giả thuyết H6: Rủi ro kinh doanh có quan hệ thuận chiều

Dựa vào cơ sở lý thuyết, có 6 biến tác động đến hiệu quả sử dụng tài sản của các doanh nghiệp trên qua mô hình:

Từ những kết quả trên sẽ là cơ sở để đo lường mức độ ảnh hưởng của các nhân tố đến hiệu quả hoạt động kinh doanh của của các DNXD niêm yết trên HOSE trong tương lai, mở ra hướng nghiên cứu cho toàn bộ các doanh nghiệp xây dựng niêm yết trên sàn giao dịch chứng khoán Việt Nam, hoặc đưa thêm các nhân tố vĩ mô, hoặc thay đổi công thức đo lường hiệu quả kinh doanh như ROE, ROS, hoặc nghiên cứu các biến khác nhau ở từng lĩnh vực khác nhau, mở rộng thêm mẫu quan sát hoặc các công ty chưa niêm yết trên sàn giao dịch chứng khoán…

Tài liệu tham khảo:

- Nguyễn Tấn Bình (2005), Phân tích hoạt động doanh nghiệp, NXB Thống kê, TP. Hồ Chí Minh;

- Trần Thế Dũng, Nguyễn Quang Hùng, Lương Thị Trâm (2002), Giáo trình Phân tích hoạt động kinh tế doanh nghiệp thương mại dịch vụ, NXB Đại học Quốc gia;

- Trần Ngọc Thơ. Tài chính doanh nghiệp hiện đại. NXB Thống kê, 2005;

- Abor, J. The effect of capital structure on profitability: an empirical analysis of listed firms in Ghana. The Journal of Risk Finance, 2005;

- Adekunle, O.A. and S.O. Kajola. Capital structure and firm performance: Evidence from Nigeria. European Journal of Economics, Finance and Administrative Sciences, 2010M;

- Rizky Dwi Prihartono, 2018, [3] [3].Analysis Factors Influencing Financial Management Behaviour, International Journal of Academic Research in Business and Social Sciences, 8(8), 308–326.