Giải pháp tăng cường việc sử dụng hóa đơn điện tử tại Việt Nam

Hóa đơn điện tử (HĐĐT) là giải pháp cho doanh nghiệp (DN) thời công nghệ, mang lại nhiều lợi ích cho các DN và các cơ quan quản lý. Việc chuyển đổi từ giao dịch sử dụng hóa đơn giấy (HĐG) sang HĐĐT là yêu cầu tất yếu của một hệ thống thương mại điện tử (HTTMĐT) hiện đại. Việc triển khai sử dụng HĐĐT đang là đòi hỏi cấp bách nhằm tiết kiệm chi phí xã hội và nâng cao tính lành mạnh của hệ thống tài chính.

Bài viết chỉ ra lợi ích của HĐĐT và phân tích vấn đề còn tồn tại khi áp dụng HĐĐT, từ đó đề xuất những giải pháp tăng cường việc sử dụng HĐĐT ở Việt Nam vào hoạt động kinh doanh của doanh nghiệp.

1. Lợi ích của hóa đơn điện tử

Trong hoạt động kinh doanh của các DN thường xuyên sử dụng hóa đơn để ghi nhận thông tin về việc mua bán hàng hóa dịch vụ. Hiện nay, hình thức của hóa đơn đang chuyển dần từ HĐG sang HĐĐT và HĐĐT ngày càng thể hiện rõ tác dụng ưu việt. Theo quy định hiện hành, HĐĐT là tập hợp những thông tin dữ liệu về kinh doanh hàng hóa, cung ứng dịch vụ được khởi tạo, lập, gửi, nhận, lưu trữ và quản lý bằng phương tiện điện tử. HĐĐT được khởi tạo, lập, xử lý trên hệ thống máy tính của tổ chức đã được cấp mã số thuế khi bán hàng hóa, dịch vụ và được lưu trữ trên máy tính của các bên theo quy định của pháp luật về giao dịch điện tử. Với một thao tác đơn giản, người mua sẽ nhận được hóa đơn mọi lúc mọi nơi với internet. Vì vậy, sử dụng HĐĐT đem lại lợi ích cho DN và làm lành mạnh hóa hệ thống tài chính quốc gia.

Thứ nhất, sử dụng HĐĐT giúp giảm chi phí cho DN và thuận tiện khi sử dụng. Theo ước tính sơ bộ của Vụ Doanh nghiệp lớn - Tổng cục Thuế: nếu như sử dụng HĐG, các DN phải bỏ ra các khoản chi phí như chi phí in ấn, phát hành, bảo quản, lưu trữ hóa đơn thì chi phí trung bình bỏ ra cho 1 HĐG là 1.000 đồng và mỗi năm cả nước sử dụng trên 4 tỷ HĐG. Với số lượng 4 tỷ hóa đơn/năm, thì chi phí mỗi năm bỏ ra để in hóa đơn lên đến trên dưới 4.000 tỷ đồng. Trong khi đó, nếu sử dụng HĐĐT, số tiền mà DN có thể tiết kiệm được khoảng 3.000 tỷ đồng/năm. Sử dụng HĐĐT giúp DN tiết kiệm rất nhiều thời gian (giảm đến 70% quy trình phát hành, đến 99% thời gian thanh toán, quản lý hóa đơn, tiết kiệm 80% chi phí cho mỗi hóa đơn).

Thứ hai, sử dụng HĐĐT giúp DN thuận tiện khi sử dụng. Với ứng dụng công nghệ thông tin đã rút ngắn thời gian thanh toán, đơn giản hóa việc quản lý tìm kiếm hóa đơn, phù hợp với công tác kế toán, đối chiếu số liệu. Ngoài ra, việc sử dụng HĐĐT còn giúp lãnh đạo và nhân viên trong DN có sự phối hợp chặt chẽ trong từng phần việc như tạo, ký số, truyền/nhận hóa đơn. Không những thế, việc sử dụng HĐĐT còn thúc đẩy cả lãnh đạo và nhân viên trong DN phải có sự đổi mới, nhất là về phương tiện công nghệ, thích nghi với sự thay đổi và gia tăng lợi thế cạnh tranh trong điều kiện thay đổi môi trường kinh doanh. Nếu DN không tận dụng được, sẽ mất đi cơ hội cạnh tranh với các DN khác vì sự chậm trễ trong quá trình gửi hóa đơn đến khách hàng. Bởi trong khi HĐG thường mất từ 3-5 ngày để gửi cho khách hàng với chi phí khoảng 20.000-25.000 đồng cho một lần gửi, thì HĐĐT chỉ mất 3-5 giây gửi trực tuyến là khách hàng đã nhận được hóa đơn.

Thứ ba, sử dụng HĐĐT góp phần hiện đại hóa và nâng cao hiệu quả công tác quản lý của cơ quan thuế. Trên cơ sở sử dụng công nghệ thông tin để thu thập, tổng hợp, báo cáo dữ liệu từ HĐĐT cũng như việc gửi và nhận hóa đơn nhanh hơn bằng các phương tiện điện tử làm giảm nguy cơ mất hóa đơn, giảm chi phí cho DN cũng như xử lý tình trạng lập hóa đơn, sử dụng hóa đơn bất hợp pháp (VCCI, 2017). Sử dụng HĐĐT còn giúp ngành Thuế xây dựng cơ sở dữ liệu về hóa đơn; hỗ trợ kiểm tra thuế, kiểm tra và hoàn trả, phân tích rủi ro của DN và cá nhân khi kinh doanh.

Thứ tư, trong bối cảnh dịch bệnh vẫn diễn biến phức tạp, nhiều địa phương thực hiện cách ly, giãn cách, HĐĐT được sử dụng rộng rãi sẽ giúp thông tin về hóa đơn của DN không vì bất cứ lý do gì mà gián đoạn, ngược lại vẫn được tập trung tại cơ quan thuế một cách liên tục từ thông tin về doanh thu đến chi phí hàng ngày của DN, hạn chế tiếp xúc trực tiếp, tiết kiệm thời gian, chi phí.

2. Khung pháp lý đối với HĐĐT tại Việt Nam

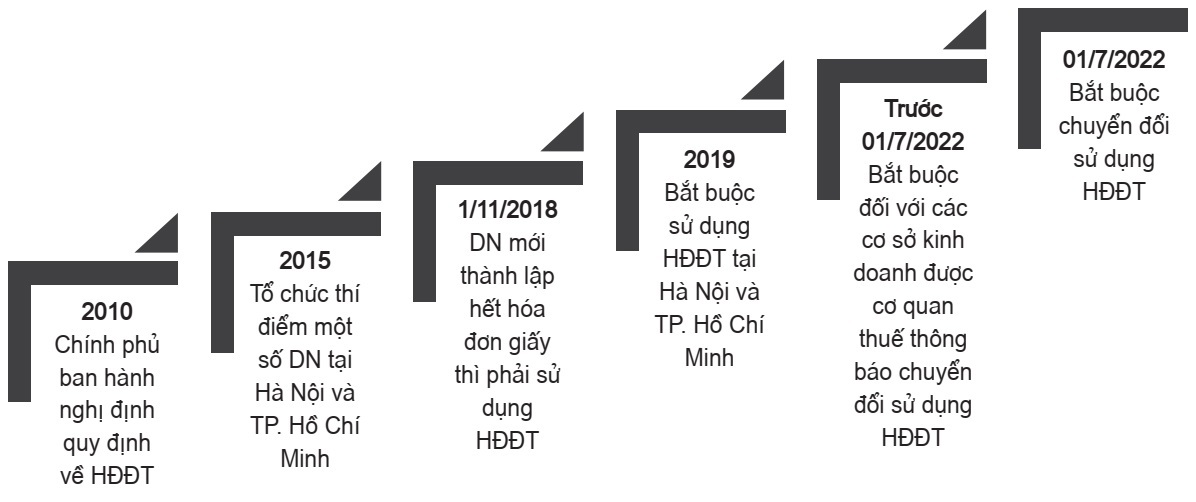

HĐĐT là ngày càng phổ biến trong giao dịch thương mại và trở thành một xu hướng tất yếu trong điều kiện công nghệ thông tin ngày càng được ứng dụng mạnh mẽ ở tại các DN ở Việt Nam. Vì vậy, Nhà nước đã hình thành khuôn khổ pháp lý đồng bộ và ngày càng hoàn thiện để tạo cơ sở pháp lý cho các giao dịch điện tử nói chung và sử dụng HĐĐT nói riêng, như: Luật Giao dịch điện tử ban hành năm 2005, Luật Kế toán ban hành năm 2003 và được sửa đổi năm 2015. Năm 2010, Chính phủ ban hành Nghị định số 51/2010/NĐ-CP ngày 14/5/2010 đã có quy định về HĐĐT. Theo đó, hóa đơn là chứng từ do người bán lập ra, ghi nhận thông tin bán hàng hóa dịch vụ theo quy định của pháp luật. Đặc biệt, với Thông tư số 32/2011/TT-BTC ngày 14/3/2011 hướng dẫn về khởi tạo, phát hành và sử dụng hóa đơn điện tử bán hàng hóa, cung ứng dịch vụ được ban hành đã đưa HĐĐT được áp dụng chính thức ở nước ta từ năm 2011.

Trong quá trình triển khai thực hiện HĐĐT, Bộ Tài chính ban hành Quyết định số 1209/QĐ-BTC ngày 23/6/2015 về việc thí điểm sử dụng HĐĐT có mã xác thực của cơ quan thuế khi bán hàng hóa, cung ứng dịch vụ đối với các DN. Tuy nhiên, ngày 14/12/2016, Bộ Tài chính ban hành Quyết định số 2660/QĐ-BTC về việc gia hạn thời gian thực hiện Quyết định số 1209/QĐ-BTC.

Ngày 12/9/2018, Chính phủ ban hành Nghị định số 119/2018/NĐ-CP của Chính phủ quy định chi tiết về phạm vi, đối tượng áp dụng HĐĐT, được coi là cơ sở hành lang pháp lý quan trọng thúc đẩy tiến trình HĐĐT tại Việt Nam. Theo đó, DN bắt buộc sử dụng HĐĐT từ ngày 1/11/2020 khi bán hàng hóa và cung cấp dịch vụ. Tuy nhiên, để đáp ứng yêu cầu của Luật Quản lý thuế số 38/2020/QH14 ngày 15/07/2020, cần phải mở rộng phạm vi áp dụng và cải tiến quy trình quản lý biên lai, chứng từ theo phương thức điện tử cho phù hợp. Do đó, Chính phủ đã ban hành Nghị định số 123/2020/NĐ-CP thay thế cho Nghị định số 119/2018/NĐ-CP với một số điểm mới phù hợp hơn. Bên cạnh đó, Thông tư số 78/2021/TT-BTC ban hành ngày 17/9/2021 hướng dẫn thực hiện một số điều của Luật quản lý thuế, Nghị định số 123/2020/NĐ-CP đã có hướng dẫn chi tiết hơn về nội dung hóa đơn điện tử.

Quy định mới được xây dựng trên cơ sở tạo điều kiện cho các DN có thời gian để chuyển đổi hình thức hóa đơn. Cụ thể, nếu DN đã phát hành HĐG thì vẫn được tiếp tục sử dụng đến hết ngày 30/6/2022. Trường hợp HĐĐT đã lập có thời điểm ký số trên hóa đơn khác thời điểm lập hóa đơn, thì vẫn được xem là hóa đơn hợp pháp và thời điểm khai thuế là thời điểm lập hóa đơn. Bên cạnh đó, DN dễ dàng chuyển đổi HĐĐT thành chứng từ giấy khi có yêu cầu, miễn là việc chuyển đổi phải bảo đảm sự khớp đúng giữa nội dung của HĐĐT, chứng từ điện tử với hóa đơn, chứng từ giấy. Trong trường hợp sai sót về tên, địa chỉ của người mua, nhưng không sai mã số thuế và các nội dung khác thì người bán được lập thông báo cho người mua, cơ quan thuế mà không phải lập lại hóa đơn. Đối với các trường hợp sai sót khác, DN có thể lựa chọn 1 trong 2 cách là lập hóa đơn điều chỉnh hoặc thay thế. Đặc biệt thời hạn bắt buộc hoàn thành chuyển đổi HĐĐT sẽ được áp dụng từ ngày 01/07/2022 thay như ban đầu là bắt buộc các đơn vị kinh doanh phải chuyển đổi HĐĐT trước ngày 01/11/2020.

Đồng thời, để quản lý chặt chẽ việc lập, sử dụng HĐĐT, Nghị định số 123/2020/NĐ-CP cũng quy định trách nhiệm của DN, người nộp thuế và các bộ, ngành trong việc chia sẻ, kết nối thông tin, dữ liệu. Theo đó, các DN, tổ chức kinh tế sản xuất, kinh doanh trong lĩnh vực điện lực, xăng dầu, bưu chính viễn thông, nước sạch, bảo hiểm, y tế, kinh doanh thương mại điện tử,… thực hiện HĐĐT và cung cấp dữ liệu HĐĐT theo định dạng dữ liệu do Tổng cục Thuế công bố. Các tổ chức tín dụng, cung ứng dịch vụ thanh toán cung cấp dữ liệu điện tử về giao dịch thanh toán qua tài khoản khi có yêu cầu của cơ quan thuế. Các tổ chức, đơn vị như quản lý thị trường, Tổng cục Quản lý đất đai, cơ quan công an, giao thông,… kết nối, chia sẻ thông tin dữ liệu liên quan cần thiết trong lĩnh vực quản lý với Tổng cục Thuế để xây dựng cơ sở dữ liệu HĐĐT.

Dựa theo các quy định của pháp luật về HĐĐT, việc áp dụng HĐĐT tại Việt Nam được tiến hành theo lộ trình hiện tại là 12 năm (tính đến hết năm 2022) như minh họa tại Hình 1.

Hình 1: Lộ trình áp dụng hóa đơn điện tử tại Việt Nam

3. Những vấn đề đặt ra khi áp dụng HĐĐT tại Việt Nam

Mặc dù lợi ích mang lại từ việc sử dụng HĐĐT là thấy rõ, số lượng các chủ thể sử dụng và số hóa đơn phát hành ngày càng tăng nhưng để thay thế hoàn toàn HĐG trong điều kiện kinh tế - xã hội của nước ta hiện nay còn nhiều vấn đề đặt ra cần giải quyết.

Thứ nhất, các DN cần phải trang bị một hạ tầng kỹ thuật tốt bao gồm hệ thống quy trình từ khởi tạo, lập, gửi, nhận, lưu trữ, sửa đổi và quản lý tự động trên môi trường Internet, thay thế cho quy trình tạo, xuất HĐG trước đây. Trong thực tế, không nhiều DN có đủ kiến thức về kỹ thuật để kiểm chứng các tiêu chí về hệ thống, thiết bị, năng lực của nhân sự kỹ thuật, khả năng sao lưu và khôi phục dữ liệu,… Trong quá trình sử dụng, không ít DN gặp phải trục trặc như hóa đơn di chuyển không đúng địa chỉ, hệ thống cấp hóa đơn bị lỗi,… Một vấn đề khác mà rất nhiều DN đang gặp phải vấn đề trong việc kết nối hệ thống giữa phần mềm HĐĐT với phần mềm bán hàng và phần mềm kế toán của DN. Để hạn chế điều này, DN cần có các nhà cung cấp triển khai hệ thống theo hướng dịch vụ, hợp tác với các đơn vị cung cấp có cẩm nang sử dụng phần mềm để có thể xử lý khi có trục trặc.

Thứ hai, nguồn nhân lực chưa đảm bảo yêu cầu về trình độ chuyên môn để am hiểu và vận hành HĐĐT. So với các DN lớn, thì DN nhỏ và vừa có nhiều hạn chế về mặt nguồn lực như nguồn lực về tài chính, con người, tri thức. Đây chính là những lý do mà các DN nhỏ và vừa thường né tránh việc phải triển khai các hệ thống CNTT. Trong khi đó ở Việt Nam hiện nay số lượng các DN vừa và nhỏ chiếm tỷ trọng lớn. Mặc dù, DN nhỏ và vừa luôn đóng vai trò là người tạo ra việc làm và đóng góp đáng kể cho nền kinh tế quốc gia, nhưng với quy mô hạn chế, nên khó có thể thích ứng kịp thời với những thay đổi.

Thứ ba, tâm lý ngại thay đổi của bộ phận lớn các nhà quản lý đặc biệt là ND nhỏ và vừa là rào cản. Chính tâm lý này sẽ dẫn đến hệ quả là chậm tiếp cận công nghệ. Mặc dù đã biết ưu điểm của HĐĐT nhưng nhiều DN do số lượng sử dụng không nhiều và số lượng HĐG in còn rất nhiều trong kho nên vẫn còn đang "nghe ngóng" lộ trình chuyển đổi theo yêu cầu của cơ quan thuế. Mặt khác, việc áp dụng HĐĐT rất cần một hạ tầng kỹ thuật tốt, tuy nhiên không phải DN nào cũng sẵn sàng đáp ứng được yêu cầu về mặt hạ tầng kỹ thuật công nghệ thông tin - viễn thông. Không có nhiều DN cung cấp dịch vụ HĐĐT có đủ quy mô và năng lực cung cấp dịch vụ trên phạm vi rộng, đặc biệt là ở khu vực nông thôn.

Như vậy, với vai trò giúp cho các DN hoạt động hiệu quả hơn, HĐĐT được xem là một nền tảng cho các DN Việt Nam phát triển trong nền kinh tế số. Hiện nay, các quy định pháp lý đang được hoàn thiện nhằm tạo điều kiện để các DN sử dụng HĐĐT. Bài viết chỉ ra những vấn đề còn tồn tại nhằm tháo gỡ để đảm bảo lộ trình áp dụng HĐĐT trên phạm vi toàn bộ nền kinh tế nhằm tiết kiệm chi phí cho xã hội và nâng cao kỷ luật tài chính.

4. Giải pháp tăng cường sử dụng HĐĐT trong các doanh nghiệp Việt Nam

Nhằm thúc đẩy việc sử dụng HĐĐT ở Việt Nam trong thời gian tới cần tập trung một số giải pháp như sau:

Một là, xây dựng khung pháp lý đầy đủ hơn về HĐĐT. Mặc dù Nghị định số 119/2018/NĐ-CP về HĐĐT đã được ban hành nhưng vẫn cần rà soát và bổ sung quy định về HĐĐT trong Luật Quản lý thuế, cũng như các quy định về định dạng chuẩn dữ liệu của HĐĐT, tạo được cơ sở dữ liệu về hóa đơn của ngành thuế để ứng dụng quản lý hiện đại. Bộ Tài chính, Tổng cục Thuế cần đẩy mạnh tuyên truyền về hành lang pháp lý và lợi ích của việc phát hành HĐĐT, để các DN hiểu rõ lợi ích của HĐĐT và triển khai thực hiện sớm loại hình dịch vụ này.

Hai là, Cục Thuế các tỉnh, thành phố cần tập trung rà soát, phân loại người nộp thuế là DN, tổ chức kinh tế, hộ, cá nhân kinh doanh trên địa bàn; sẵn sàng chuẩn bị điều kiện về cơ sở hạ tầng và giải pháp CNTT để thực hiện việc lập, chuyển dữ liệu HĐĐT đến cơ quan thuế; rà soát và thông báo đến các tổ chức cung cấp dịch vụ HĐĐT trên địa bàn về việc triển khai HĐĐT cho khách hàng theo quy định.

Ba là, cần có những biện pháp khuyến khích các đối tượng DN chuyển đổi phương thức thanh toán sang HĐĐT như giảm thủ tục hành chính khi sử dụng HĐĐT, thực hiện khấu trừ trực tiếp tiền thuế thu nhập hoặc ưu tiên hoàn thuế GTGT cho những DN tích cực áp dụng HĐĐT, hỗ trợ chi phí cho DN trong việc phát hành HĐĐT.

Bốn là, cần có lộ trình hợp lý tiến tới áp dụng HĐĐT một cách bắt buộc. Việc chuyển đổi từ giao dịch sử dụng HĐG sang HĐĐT là một yêu cầu tất yếu của HTTMĐT, minh bạch. Để HĐĐT đi vào cuộc sống cần áp dụng các giải pháp đồng bộ theo lộ trình hợp lý do nhiều DN chưa có đủ điều kiện về cơ sở vật chất, nhân lực và các hướng dẫn cụ thể để thực thi HĐĐT. Nhà nước cần có lộ trình thích hợp để các DN chuẩn bị đầy đủ và chủ động hơn.

Năm là, tiếp nhận và hoàn thiện những hạn chế, bất cập của chính sách do mới được ban hành HĐĐT là hình thức hoàn toàn mới nên không thể tránh khỏi những sai sót và vướng mắc. Việc triển khai theo lộ trình sẽ giúp cơ quan quản lý phát hiện và khắc phục những tồn tại để sửa đổi hoàn thiện hơn.

Sáu là, song song với việc mở rộng HĐĐT, cũng cần phải thu hẹp đối tượng sử dụng HĐG theo hình thức tự in, đặt in. Theo đó, đề xuất từ năm 2019, DN tổ chức kinh doanh mới thành lập không đặt in hóa đơn, cơ quan thuế đặt in hóa đơn hoặc tự in hóa đơn để bán/cấp trong một số trường hợp và quy định sử dụng đặc thù như tem, vé,…

Bảy là, đẩy mạnh công tác tuyên truyền về HĐĐT. Mặc dù có nhiều lợi ích khi sử dụng HĐĐT nhưng những bất cập mà DN đưa ra cũng là điều mà cơ quan chức năng cần xem xét để có hướng giải quyết phù hợp, giúp việc sử dụng HĐĐT trở thành một giải pháp tốt nhất cho hoạt động kinh doanh của DN trong thời kỳ CMCN 4.0. Đẩy mạnh tuyên truyền về hành lang pháp lý và lợi ích phát hành HĐĐT để các DN hiểu rõ được những lợi ích của việc sử dụng HĐĐT và triển khai sớm loại hình dịch vụ này.

5. Kết luận

Trong thời đại CMCN 4.0, để không bị tụt hậu trong bối cảnh hội nhập, toàn cầu hóa, các DN cần phải chủ động tìm hiểu và áp dụng công nghệ hiện đại trong quá trình vận hành. Sự bùng nổ của các ứng dụng CNTT nói chung và HĐĐT nói riêng sẽ đem đến cả những lợi ích, cơ hội và thách thức đặt ra cho DN. Việc chuyển đổi giao dịch từ HĐG sang HĐĐT là yêu cầu tất yếu của một hệ thống thương mại hiện đại, minh bạch. Để HĐĐT trở nên phổ cập, cần có sự nỗ lực của cơ quan quản lý, của DN và thay đổi tư duy nhận thức của người dân Việt Nam.

TÀI LIỆU THAM KHẢO:

- Bộ Tài chính (2011). Thông tư số 32/2011/TT-BTC ngày 14/03/2011 hướng đẫn về khởi tạo, phát hành, sử dụng hóa đơn điện tử bán hàng hóa, cung ứng dịch vụ.

- Chính phủ (2018). Nghị định số 119/2018/NĐ-CP ngày 12/09/2018 quy định về hóa đơn điện tử khi bán hàng hóa, cung ứng dịch vụ.

- Bộ Tài chính (2019). Thông tư số 68/2019/TT-BTC ngày 30/09/2011 hướng dẫn thực hiện một số điều của Nghị định số 119/2018/NĐ-CP về hóa đơn điện tử khi bán hàng hóa, cung ứng dịch vụ.

- Chính phủ (2020). Nghị định số 123/2020/NĐ-CP ngày 19/10/2020 quy định về hóa đơn chứng từ.

- Tổng cục Thuế (2017). Báo cáo kinh nghiệm quốc tế về áp dụng hóa đơn điện tử.