Ảnh hưởng của giao dịch vốn và giao dịch vãng lai đến dự trữ ngoại hối tại Việt Nam

Nghiên cứu sử dụng mô hình VECM để kiểm định tác động của các giao dịch vốn và giao dịch vãng lai đến dự trữ ngoại hối của Việt Nam theo tần suất quý trong giai đoạn từ năm 1996-2023. Kết quả nghiên cứu chỉ ra một số ý nghĩa chính sách như: Tăng xuất khẩu để mang lại lợi nhuận và tăng dự trữ ngoại hối ở Việt Nam; kiểm soát sự ổn định của tỷ giá hối đoái USD/VND để bảo vệ dự trữ ngoại hối của Việt Nam.

Giới thiệu

Xu hướng nổi bật gần đây trong hệ thống tiền tệ quốc tế là các nước mới nổi tăng cường dự trữ ngoại hối, nhất là ở Trung Quốc và khu vực Đông Á. Tỷ lệ dự trữ trên GDP trung bình ở các nước đang phát triển đã tăng hơn gấp đôi trong khoảng thời gian 1980 - 2020, từ 8% lên 21% (Palazzo, 2024). Sự gia tăng này rõ rệt ở Đông Á, nơi tỷ lệ dự trữ trung bình trên GDP tăng từ 14% năm 1980 lên 52% năm 2020 (Jeanne và Sandri, 2023).

Dự trữ ngoại hối lớn là yếu tố then chốt để hiểu được phương hướng và phân bổ dòng vốn quốc tế giữa các nền kinh tế đang phát triển. Gourinchas và Jeanne (2013) đã lưu ý, trên thực tế, các nền kinh tế tăng trưởng nhanh hơn có liên quan đến dòng vốn vào ròng thấp hơn. Alfaro và Kanczuk (2009) cho rằng, mối tương quan giữa thặng dư tài khoản vãng lai và tăng trưởng hoàn toàn được thúc đẩy bởi dòng vốn công, trong khi dòng vốn tư nhân phù hợp với những dự đoán của mô hình tăng trưởng tân cổ điển. Trên thực tế, thặng dư tài khoản vãng lai của các nền kinh tế đang phát triển tăng trưởng nhanh là do chính sách tích lũy dự trữ quốc tế nhanh chóng, trong khi thâm hụt tài khoản vãng lai ở các quốc gia có hiệu suất tăng trưởng ảm đạm là do dòng viện trợ nước ngoài đổ vào.

Nghiên cứu này đưa ra cách kiểm soát dự trữ ngoại hối thông qua các giao dịch vốn và giao dịch vãng lai; đồng thời, xem xét những quốc gia chú trọng mức dự trữ ngoại hối thông qua kiểm soát vốn và vãng lai có thể có lợi ích phúc lợi lớn hơn.

Nghiên cứu cung cấp thêm bằng chứng thực nghiệm, có thể giải thích tại sao dòng vốn hoạt động khác nhau ở các nền kinh tế tiên tiến, thị trường mới nổi và các nước thu nhập thấp. Diễn biến của dòng vốn giữa các quốc gia có mức độ hội nhập tài chính quốc tế khác nhau. Dòng vốn biến động rõ rệt hơn ở các quốc gia hội nhập tài chính. Vì vậy, các nước phát triển không tránh khỏi sự biến động của dòng vốn.

Tuy nhiên, do mức độ ảnh hưởng của các dòng vốn đến thị trường mới nổi lớn hơn nên các chính sách quản lý dòng vốn đang được khuyến nghị cho các thị trường mới nổi. Điều khiến thị trường mới nổi được chú trọng không phải là sự hứng chịu những cú sốc lớn hơn mà là chúng có khả năng phục hồi kém hơn so với các thị trường phát triển trước những cú sốc của các dòng vốn.

Các quốc gia có mức độ hội nhập tài chính cao có ít động lực để sử dụng các chính sách quản lý dòng vốn. Ngược lại, ở các quốc gia có trình độ phát triển và hội nhập tài chính thấp hơn, các chính sách quản lý dòng vốn vừa hiệu quả hơn vừa có lợi hơn do khu vực tư nhân bị hạn chế bởi quy mô dòng vốn trong nền kinh tế.

Các nghiên cứu thực nghiệm về chính sách tiền tệ tại một số quốc gia

Các thị trường mới nổi có thể tự bảo vệ mình khỏi chu kỳ tài chính toàn cầu bằng cách mở rộng thay vì hạn chế dòng vốn. Điều này liên quan đến việc tích lũy tài sản lưu động ở nước ngoài khi thanh khoản toàn cầu cao, để sau đó mua lại tài sản trong nước với giá chiết khấu khi điều kiện tài chính toàn cầu thắt chặt. Vì khu vực tư nhân không nội hóa được cách cơ chế đệm này làm giảm chi phí vay quốc tế nên Nhà nước sẽ tăng quy mô của dòng vốn so với trạng thái cân bằng. Mô hình này cho thấy, can thiệp ngoại hối có thể được ưa chuộng hơn so với kiểm soát vốn ở các nước kém phát triển về tài chính (Jeanne và Sandri, 2023)

Jena và Sethi (2021) xem xét các yếu tố quyết định dự trữ ngoại hối của Brazil trong giai đoạn 1960 - 2018. Nghiên cứu sử dụng mô hình độ trễ phân phối tự động hồi quy (ARDL) về mặt thực nghiệm để theo dõi các yếu tố quyết định dự trữ ngoại hối của Brazil. Nghiên cứu kết hợp các biến liên quan khác vào mô hình như tỷ lệ cán cân tài khoản vãng lai trên GDP, tỷ lệ nợ trên GDP, tín dụng trong nước dành cho khu vực tư nhân tính theo phần trăm GDP, tỷ giá hối đoái, lạm phát, GDP bình quân đầu người và lãi suất thực tác động đến quy mô của dự trữ ngoại hối ở Brazil. Kết quả cho thấy mối quan hệ dài hạn tồn tại giữa dự trữ ngoại hối, tỷ lệ cán cân tài khoản vãng lai trên GDP, tỷ lệ nợ trên GDP, tín dụng trong nước đối với khu vực tư nhân tính theo phần trăm GDP, tỷ giá hối đoái, lạm phát, GDP bình quân đầu người và lãi suất thực. Tuy nhiên, các biến đang được nghiên cứu cũng có quan hệ nhân quả ngắn hạn một chiều. Do đó, các nhà hoạch định chính sách phải đặc biệt chú ý đến việc duy trì dự trữ ngoại hối ở mức tối ưu phù hợp với nhu cầu phát triển của mình.

Nhằm mục đích xác định và phân tích các yếu tố ảnh hưởng đến dự trữ ngoại hối ở Indonesia, Andriyani và cộng sự (2020) nghiên cứu áp dụng phương pháp Độ trễ phân phối tự hồi quy cho dữ liệu chuỗi thời gian được lấy từ Ngân hàng Trung ương Indonesia (BI), Cục Thống kê Trung ương (BPS) và IMF từ tháng 01/2016 đến tháng 12/2018.

Kết quả của nghiên cứu cho thấy, nợ nước ngoài, tỷ giá hối đoái, lạm phát và xuất khẩu ảnh hưởng đáng kể đến sự biến động đồng thời của dự trữ ngoại hối ở Indonesia. Nợ nước ngoài có tác động đáng kể và tích cực đến dự trữ ngoại hối. Tỷ giá hối đoái có tác động tiêu cực và đáng kể đến dự trữ ngoại hối ở Indonesia. Tuy nhiên, lạm phát không ảnh hưởng đáng kể đến dự trữ ngoại hối ở Indonesia và xuất khẩu có tác động đáng kể và tích cực đến dự trữ ngoại hối. Nghiên cứu này được kỳ vọng sẽ hữu ích cho các nhà hoạch định chính sách trong việc quản lý dự trữ ngoại hối, để nền kinh tế Indonesia có thể tăng trưởng bền vững.

Các nước mới nổi đang tăng trưởng nhanh có có thặng dư tài khoản vãng lai; tích lũy dự trữ quốc tế và nhận dòng vốn vào ròng của tư nhân. Bằng cách tích lũy dự trữ ngoại hối, Chính phủ gây ra sự sụt giảm tỷ giá hối đoái thực và tái phân bổ sản xuất sang khu vực có thể buôn bán để thúc đẩy tăng trưởng. Những xung đột tài chính tạo ra khả năng thay thế không hoàn hảo giữa các dòng nợ công và nợ tư nhân. Do đó, các tác nhân tư nhân không thể bù đắp một cách hoàn hảo cho chính sách của Chính phủ. Khả năng sử dụng dự trữ để cung cấp thanh khoản trong thời kỳ khủng hoảng sẽ khuếch đại tác động tích cực của việc tích lũy dự trữ lên tăng trưởng. Việc quản lý dự trữ tối ưu đòi hỏi tốc độ tích lũy dự trữ nhanh, cũng như tốc độ tăng trưởng cao hơn và thặng dư tài khoản vãng lai lớn hơn so với nền kinh tế không có sự can thiệp chính sách (Benigno và cộng sự, 2022).

Các nghiên cứu gần đây đã nhấn mạnh lý do dẫn đến việc tăng dự trữ chính thức ở các thị trường mới nổi kể từ những năm 1980. Ghosh và cộng sự (2017) cho rằng, dự trữ quốc tế được tích lũy như một nhu cầu phòng ngừa trước các cú sốc về tài khoản vốn và tài khoản vãng lai, hơn nữa là một chính sách hiệu quả để đối phó với việc định giá thấp tỷ giá hối đoái. Do hậu quả của các cuộc khủng hoảng tài khoản vốn những năm 1990, đặc biệt là ở các nước châu Á năm 1997, việc ngăn ngừa các cú sốc tài khoản vốn đã trở nên quan trọng và đòi hỏi phải có một lượng dự trữ ngoại hối đủ lớn.

Sự bùng nổ xuất khẩu sau những cuộc khủng hoảng này đã chứng minh lợi ích của việc định giá thấp đồng tiền đối với tăng trưởng dựa vào xuất khẩu. Trong cuộc khủng hoảng tài chính năm 2008, việc định giá thấp đồng tiền cũng trở nên quan trọng trong việc giải thích việc tích lũy dự trữ. Việc đánh giá thấp này có thể được thực hiện một cách có chủ ý thông qua sự can thiệp vô hiệu hóa. Các nền kinh tế mới nổi đang trở nên ngại rủi ro hơn và nhận thấy rằng những cú sốc tiềm ẩn sẽ lớn hơn trước đây (Ghosh và cộng sự, 2017).

Một số nghiên cứu khác nhận thấy có một số khó khăn trong việc thiết lập mối liên hệ rõ ràng giữa dự trữ và nợ nước ngoài (Jeanne và Korinek, 2010). Đối với một quốc gia, việc nhờ đến cho vay nước ngoài và mong muốn áp dụng chính sách tài chính hiệu quả cần phải phân tích các tỷ lệ liên quan đến cả hai biến số dự trữ và nợ. Lượng FER khổng lồ mà các quốc gia mới nổi nắm giữ cần đạt tỷ lệ đủ dự trữ tiêu chuẩn. Hơn nữa, nguồn dự trữ ngoại hối chính phải đến từ thương mại quốc tế (Cerutti và cộng sự, 2019).

Dữ liệu nghiên cứu

Nghiên cứu này kiểm định tác động của giao dịch vốn và giao dịch vãng lai đến dự trữ ngoại hối của Việt Nam. Dữ liệu được lấy theo quý, giai đoạn từ quý I/1996 đến quý I/2023. Tài khoản vãng lai (CA), cán cân thanh toán quốc tế (GS), tài khoản vốn (FA), đầu tư trực tiếp từ nước ngoài vào Việt Nam (DI), nợ nước ngoài (FD), dự trữ ngoại hối (FA), tỷ giá USD/VND (ER) được lấy từ thống kê tài chính của IMF (IFS). Để đáp ứng điều kiện dữ liệu đầu vào của mô hình, nghiên cứu tiến hành chuyển các biến sang dạng logarit cơ số tự nhiên nhằm đảm bảo điều kiện đầu vào của mô hình.

Kết quả nghiên cứu

|

Bảng 1: Phân rã phương sai các chuỗi |

||||||||

|

Phân rã phương sai D(RA): |

||||||||

|

Kỳ |

S.E. |

D(RA) |

D(CA) |

D(DI) |

D(ER) |

D(FA) |

D(FD) |

D(GS) |

|

1 |

1.051982 |

100.0000 |

0.000000 |

0.000000 |

0.000000 |

0.000000 |

0.000000 |

0.000000 |

|

2 |

1.160587 |

91.70773 |

0.319643 |

0.296137 |

0.013300 |

7.650634 |

0.000269 |

0.012285 |

|

3 |

1.240025 |

80.35574 |

0.280079 |

1.782187 |

6.859934 |

6.728096 |

3.949850 |

0.044112 |

|

4 |

1.316881 |

72.99879 |

0.335046 |

1.764930 |

10.19027 |

7.911572 |

4.421081 |

2.378311 |

|

5 |

1.342925 |

70.41809 |

0.339814 |

5.035786 |

9.970759 |

7.609520 |

4.338102 |

2.287930 |

|

6 |

1.478186 |

60.39656 |

0.463728 |

4.394605 |

9.576631 |

13.59289 |

8.970555 |

2.605032 |

|

7 |

1.547505 |

56.34549 |

0.608576 |

4.233753 |

10.21824 |

14.24698 |

11.75080 |

2.596149 |

|

8 |

1.570451 |

55.40598 |

1.118953 |

4.306676 |

9.933598 |

15.20382 |

11.50989 |

2.521086 |

|

9 |

1.579424 |

54.99085 |

1.188022 |

4.806589 |

9.892903 |

15.22446 |

11.40058 |

2.496602 |

|

10 |

1.618520 |

52.97458 |

1.699856 |

5.338235 |

9.813530 |

16.47441 |

11.17207 |

2.527327 |

|

Nguồn: Nghiên cứu của tác giả |

||||||||

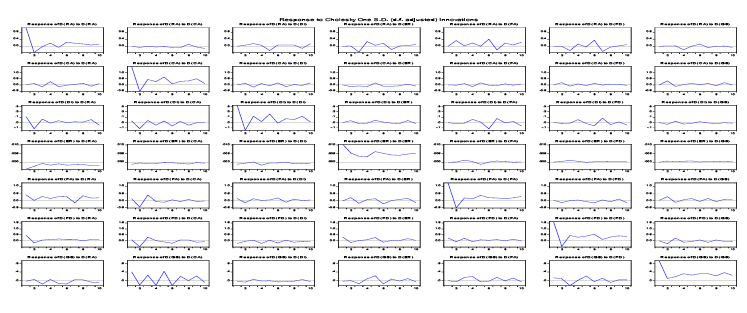

Các kiểm định cho thấy, các chuỗi dừng ở cùng bậc sai phân, kiểm định đồng liên kết có đồng liên kết, điều này đảm bảo cho việc lựa chọn mô hình VECM là hợp lý. Với độ trễ thích hợp được lựa chọn là 4, đồng thời, mô hình VECM được đảm bảo là ổn định, thích hợp để hồi quy. Từ đó, tác giả tiến hành phân tích phân rã phương sai và các chức năng phản ứng xung là cơ sở cho các kết luận.

Hàm phản ứng của sai số khi dự báo các biến trong mô hình VECM nhằm phân tách phần đóng góp của các chuỗi thời gian khác cũng như của chính chuỗi thời gian đó trong phương sai của sai số dự báo. Các kết quả hàm phản ứng xung cho thấy các cú sốc biến động của các giao dịch vốn bao gồm đầu tư trực tiếp nước ngoài vào Việt Nam và nợ vay nước ngoài dẫn đến một phản ứng tích cực ban đầu đến dự trữ ngoại hối. Điều này được lý giải do thị trường tài chính của Việt Nam chưa phát triển, các giao dịch vốn tác động rất lớn đến mức dự trữ ngoại hối của Việt Nam.

Phân rã phương sai của sai số khi dự báo các biến trong mô hình VECM nhằm phân tách phần đóng góp của các chuỗi thời gian khác cũng như của chính chuỗi thời gian đó trong phương sai của sai số dự báo. Các kết quả phân rã phương sai phù hợp với kết quả hàm phản ứng xung. Các cú sốc biến động của đầu tư trực tiếp nước ngoài vào Việt Nam (FDI) đóng góp vào sự biến động của dự trữ ngoại hối khoảng 5%. Mức độ tác động của đầu tư trực tiếp nước ngoài vào Việt Nam đến sự biến động của dự trữ ngoại hối không có dấu hiệu tắt dần mà kéo dài sau đó. Điều này được lý giải do Việt Nam là thị trường mới nổi, các hoạt động phát triển của nền kinh tế có nhu cầu về vốn luôn lớn. Các dòng vốn nước ngoài đầu tư vào Việt Nam dưới dạng ngoại tệ sẽ góp phần gia tăng dự trữ ngoại hối của quốc gia tại thời điểm các nhà đầu tư chuyển vốn vào Việt Nam. Nếu môi trường đầu tư tại Việt Nam hấp dẫn sẽ thu hút các dòng vốn và lợi nhuận tiếp tục được giữ lại để tiếp tục đầu tư, điều này sẽ có lợi cho nền kinh tế cũng như tình hình dự trữ ngoại hối của Việt Nam.

Nợ nước ngoài của Việt Nam tác động đáng kể đến dự trữ ngoại hối của Việt Nam. Mức ghi nhận tác động của nợ nước ngoài đến dự trữ ngoại hối của Việt Nam lên đến 11%. Điều này cho thấy nguồn vốn cho các hoạt động của nền kinh tế phụ thuộc rất lớn vào vốn vay nước ngoài. Các dòng vốn vay được chuyển vào và chuyển ra khỏi quốc gia tác động rất lớn đến mức dự trữ ngoại hối của quốc gia. Việc thực hiện hiệu quả các nguồn vốn vay sẽ góp phần thúc đẩy kinh tế đồng thời sẽ cải thiện tình hình dự trữ ngoại hối của quốc gia.

Các cú sốc biến động từ các giao dịch vốn có tác động khá lớn đến dự trữ ngoại hối của quốc gia. Mức tác động của các giao dịch vốn đến dự trữ ngoại hối của Việt Nam được ghi nhận khoảng 13%. Điều này được lý giải, Việt Nam là một quốc gia đang phát triển, thị trường tài chính còn nhiều hạn chế. Chính vì vậy, khi các dòng vốn chuyển vào và chuyển ra sẽ có tác động rất lớn đến dự trữ ngoại hối của Việt Nam.

Tuy nhiên, các giao dịch vãng lai lại không có tác động nhiều đến dự trữ ngoại hối của Việt Nam. Mức tác động của các giao dịch vãng lai đối với dự trữ ngoại hối được ghi nhận khoảng 2%. Sự biến động của tỷ giá lại có tác động đáng kể đến dự trữ ngoại hối của Việt Nam. Mức biến động của tỷ giá đến dự trữ ngoại hối của Việt Nam được ghi nhận 9%. Điều này cho thấy, Ngân hàng Nhà nước thường sử dụng các công cụ khác nhau đặc biệt là tỷ giá để điều tiết các giao dịch vốn và giao dịch vãng lai của nền kinh tế nên ảnh hưởng đến mức dự trữ ngoại hối của quốc gia.

Kết luận

Việc tích lũy đáng kể dự trữ ngoại hối của Việt Nam là cần thiết, bởi nhu cầu về nhu cầu phòng ngừa phản ánh mong muốn tự bảo hiểm trước những hạn chế về khả năng vay vốn từ các quốc gia khác. Đồng thời, việc tích lũy dự trữ ngoại hối của Việt Nam giúp nguồn thanh khoản ổn định nhằm giảm thiểu tác động của việc dòng vốn ngừng đột ngột. Ở Việt Nam, việc tích lũy dự trữ ngoại hối được coi là một chiến lược phòng thủ nhằm tự bảo hiểm do tình trạng bất ổn kinh tế và tài chính toàn cầu ở mức độ cao và sự thiếu vắng một hệ thống quốc tế phù hợp để quản lý khủng hoảng.

Trong những năm qua, dự trữ ngoại hối của Việt Nam đã được ghi nhận là bị ảnh hưởng bởi nhiều biến số kinh tế vĩ mô khác nhau, từ lạm phát, tỷ giá hối đoái, lãi suất, cung tiền và đặc biệt là các giao dịch vốn và giao dịch vãng lai của nền kinh tế. Do đó quốc gia, doanh nghiệp và cá nhân cần phải nhận thức được thực tế rằng, mức độ và nguồn cung của ngoại hối trong một nền kinh tế như Việt Nam có thể ảnh hưởng đến các kế hoạch cho tương lai của họ, khả năng hoạt động của toàn bộ nền kinh tế cũng như giá trị của đồng tiền hiện tại và tương lai, điều này làm thay đổi hoàn toàn trạng thái dự trữ ngoại hối của nền kinh tế đó.

Tài liệu tham khảo:

- ANDRIYANI, K., MARWA, T., ADNAN, N., & MUIZZUDDIN, M. (2020). The determinants of foreign exchange reserves: Evidence from Indonesia. The Journal of Asian Finance, Economics and Business, 7(11), 629-636;

- Benigno, G., Fornaro, L., & Wolf, M. (2022). Reserve accumulation, growth and financial crises. Journal of International Economics, 139, 103660;

- Jena, N. R., & Sethi, N. (2021). Determinants of foreign exchange reserves in Brazil: An empirical investigation. Journal of Public Affairs, 21(2), e2216;

- Jeanne, O., & Sandri, D. (2023). Global financial cycle and liquidity management. Journal of International Economics, 146, 103736.