TS. Cấn Văn Lực:

Áp lực lạm phát, bong bóng tài sản là không lớn

Báo cáo mới đây của TS. Cấn Văn Lực và nhóm tác giả Viện Đào tạo và nghiên cứu BIDV đã chỉ ra nhiều dấu hiệu cho thấy áp lực lạm phát, bong bóng tài sản với Việt Nam giai đoạn hiện tại là không quá lớn, và đưa ra dự báo lạm phát cả năm 2021 có thể tăng ở mức 3,4-3,6%.

TS. Cấn Văn Lực và nhóm tác giả Viện Đào tạo và nghiên cứu BIDV vừa đưa ra báo cáo "Lạm phát và bong bóng tài sản năm 2021 với góc nhìn đa chiều". Báo cáo nhấn mạnh nguy cơ lạm phát, cũng như bong bóng tài sản ở Việt Nam trong năm 2021 là không đáng lo ngại.

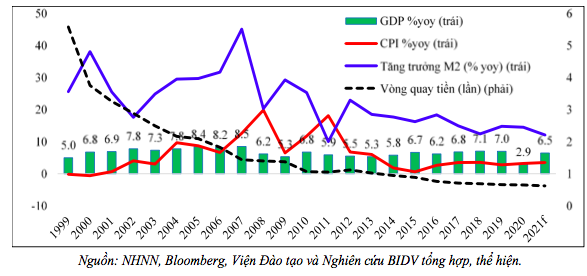

Theo đó, nhóm nghiên cứu cho rằng, thực tiễn số liệu của Việt Nam giai đoạn 22 năm qua (1999-2020) cho thấy xu hướng tăng chậm lại của cung tiền (M2) và vòng quay tiền (V) góp phần quan trọng kiểm soát lạm phát (ít nhất ở góc độ tiền tệ) ở mức khá thấp trong giai đoạn từ năm 2013 trở lại đây.

Tốc độ tăng cung tiền, tín dụng chậm lại trong những năm gần đây (trung bình 2016-2020, M2 tăng khoảng 15%, thấp hơn 2,1 lần giai đoạn 2006-2010) và vòng quay tiền ở mức thấp nhất trong lịch sử theo xu hướng giảm chung của thế giới (trung bình khoảng 0,7 lần 2006-2010 và chỉ ở mức 0,2 lần trong quý 1/2021) trở thành yếu tố quan trọng khiến lạm phát thấp hơn trên góc độ tiền tệ.

Bốn yếu tố giúp làm giảm áp lực lạm phát của Việt Nam trong năm 2021 được nhóm Nghiên cứu chỉ ra gồm:

Một là, nền tảng vĩ mô, tỷ giá cơ bản ổn định. Đến thời điểm hiện nay, các cân đối lớn của Việt Nam (nợ công, thâm hụt ngân sách, cán cân thương mại..) ở trạng thái tốt hơn so với giai đoạn trước, cộng với đà kiểm soát lạm phát dưới 4% trong 5 năm qua, quan hệ cung - cầu ngoại tệ khá ổn, thị trường vàng được kiểm soát tốt hơn.... Tất cả những yếu tố này cộng với chính sách điều hành tỷ giá ngày càng linh hoạt, chủ động đã và đang giúp tỷ giá cơ bản ổn định. Từ đầu năm đến nay, VND tăng giá nhẹ (0,22% so với USD). TS. Cấn Văn Lực và nhóm Nghiên cứu đưa ra dự báo cả năm tỷ giá có thể chỉ tăng khoảng 0,5-1%.

Hai là, phối hợp chính sách, nhất là giữa chính sách tiền tệ, chính sách tài khóa và giá cả ngày càng ăn nhịp hơn, thể hiện rõ nét là phối hợp trong việc phát hành TPCP thời gian qua.

Ba là, cơ cấu rổ hàng hóa tính CPI ngày càng tiệm cận quốc tế (xu hướng giảm tỷ trọng nhóm hàng thiết yếu lương thực, thực phẩm) giúp mặt bằng lạm phát dài hạn ổn định hơn (sau giai đoạn lạm phát cao 2008-2011) và hầu như không xảy ra cú sốc giá đột biến giá. Chẳng hạn tình trạng giá thịt lợn tăng cao đã được kiểm soát, giảm dần từ cuối năm 2020; một số đợt sốt giá ngắn tại một vào các thời điểm dịch COVID-19 bùng phát song đã và sẽ được kiểm soát kịp thời.

Bốn là, sức cầu còn yếu và vòng quay tiền còn chậm.

Theo đó, nhóm Nghiên cứu dự báo CPI bình quân 6 tháng đầu năm của Việt Nam sẽ tăng 1,85-2% so với cùng kỳ 2020 và CPI bình quân cả năm 2021 tăng khoảng 3,4-3,6% so với năm 2020 (thấp hơn so với dự báo 3,9% của IMF...), nhưng cao hơn so với mức dự báo tăng 3% của Citi Research.

Trước những quan sát trên, TS. Cấn Văn Lực và nhóm Nghiên cứu BIDV đã đưa ra 4 khuyến nghị chính sách cho thời gian tới.

Một là không chủ quan với lạm phát, tăng vòng quay tiền trong nền kinh tế thực, tiếp tục nắn dòng tiền vào những lĩnh vực có tính lan tỏa cao; tiếp tục các biện pháp chấn chỉnh hiện tượng “sốt giá” bất động sản đất nền vì đây là lĩnh vực nhạy cảm, ảnh hưởng mạnh đến tâm lý đầu tư, tâm lý thị trường...v.v. Tách bạch dòng vốn tín dụng cho vay nhà ở với dòng vốn cho vay, đầu tư trái phiếu kinh doanh BĐS (cũng là để xác định trọng số rủi ro khác nhau); nghiên cứu áp thuế tài sản, thuế BĐS ...là những giải pháp vừa trước mắt, vừa lâu dài.

Thứ hai là nâng cao hiệu quả hơn nữa trong phối hợp chính sách tiền tệ và tài khóa. Gắn quan điểm điều hành, kiểm soát lạm phát với yêu cầu phục hồi, tăng trưởng kinh tế cả ngắn hạn và trung - dài hạn để ứng xử phù hợp, không thái quá; chú trọng thực hiện hiệu quả các giải pháp hỗ trợ tài khóa và tiền tệ (đúng, trúng, hiệu quả) và tăng cường phối hợp liều lượng, thời điểm điều tiết thị trường, nhất là thị trường trái phiếu; Tiếp tục lành mạnh hóa thị trường trái phiếu doanh nghiệp (thực hiện tốt Nghị định 153), giảm áp lực cho vốn tín dụng, đa dạng hóa kênh huy động, phân phối vốn trong nền kinh tế.

Thứ ba, quan tâm đến vấn đề rủi ro bất ổn tài chính toàn cầu (đã được cảnh báo và vẫn đang hiện hữu, một số rủi ro tài chính có dấu hiệu gia tăng); từ đó, có đánh giá tác động và giải pháp phù hợp đối với Việt Nam.

Cuối cùng là phát triển kinh tế số, các kênh phân phối điện tử, thanh toán không dùng tiền mặt vừa hỗ trợ kiểm soát tốt dịch bệnh, tăng cường phân phối hàng hóa kịp thời, giảm áp lực lạm phát vừa tăng vòng quay tiền trong nền kinh tế.