Giải pháp mở rộng diện bao phủ bảo hiểm xã hội tự nguyện

Bảo hiểm xã hội là một trong những trụ cột chính của hệ thống chính sách an sinh xã hội, là sự thay thế, hoặc bù đắp một phần thu nhập cho người lao động khi họ gặp phải những rủi ro trong cuộc sống.

Nghị quyết số 28-NQ/TW đề ra mục tiêu: Phấn đấu đến năm 2021 đạt khoảng 35% lực lượng lao động trong độ tuổi tham gia bảo hiểm xã hội, trong đó nông dân và lao động khu vực phi chính thức tham gia bảo hiểm xã hội tự nguyện chiếm khoảng 1% lực lượng lao động trong độ tuổi... Để đạt được mục tiêu đề ra, bài viết phân tích, đánh giá những hạn chế của chế độ bảo hiểm xã hội tự nguyện hiện nay và đề xuất giải pháp mở rộng diện bao phủ bảo hiểm xã hội tự nguyện, góp phần mở rộng diện bao phủ bảo hiểm xã hội.

Tình hình tham gia bảo hiểm xã hội tự nguyện

Theo quy định tại Luật Bảo hiểm xã hội (BHXH) năm 2014, đối tượng tham gia BHXH bắt buộc là công dân Việt Nam từ đủ 15 tuổi trở lên và không thuộc đối tượng quy định tham gia BHXH bắt buộc. Số liệu của Tổng cục Thống kê, tính đến cuối năm 2019, lực lượng lao động của Việt Nam có khoảng 55,8 triệu người, trong đó có khoảng 48,8 triệu lao động trong độ tuổi.

Tuy nhiên, chỉ mới có 15,77 triệu người tham gia BHXH, đạt khoảng 32,2%, gồm 15,2 triệu người tham gia BHXH bắt buộc (chiếm 31,1%) và 573 nghìn người tham gia BHXH tự nguyện (tương ứng 1,17% lực lượng lao động trong độ tuổi). Sau 10 năm (kể từ khi có Luật BHXH năm 2007 đến năm 2017), số người tham gia BHXH tự nguyện tăng chậm, chỉ đạt 224 nghìn người.

Từ năm 2018 đến nay, số người tham gia BHXH tự nguyện tăng đáng kể (từ 224 nghìn người vào năm 2017 lên 277 nghìn người vào năm 2018 và 573 nghìn người vào cuối năm 2019, dự kiến đạt khoảng 770 nghìn người tham gia vào cuối năm 2020), trung bình tăng hơn 30% mỗi năm từ năm 2018 trở lại đây.

Kết quả trên đạt được do các yếu tố cơ bản sau:

Luật Bảo hiểm xã hội năm 2014 quy định, người tham gia bảo hiểm xã hội tự nguyện là công dân Việt Nam từ đủ 15 tuổi trở lên, không thuộc đối tượng tham gia bảo hiểm xã hội bắt buộc; thời gian đóng, hưởng bảo hiểm xã hội tự nguyện trên cơ sở thu nhập tháng đóng bảo hiểm xã hội do người lao động lựa chọn. Tuy nhiên có rất nhiều người thuộc độ tuổi lao động không có thu nhập hàng tháng, hoặc có lao động nhưng thu nhập hàng tháng quá thấp, không có khả năng tham gia bảo hiểm xã hội tự nguyện.

- Nhà nước đã ban hành các cơ chế hỗ trợ đối với người tham gia BHXH tự nguyện. Theo Điều 14 Nghị định số 134/2015/NĐ-CP ngày 29/12/2015, người tham gia BHXH tự nguyện được Nhà nước hỗ trợ 30% trên mức đóng BHXH hàng tháng theo mức chuẩn hộ nghèo của khu vực nông thôn đối với người tham gia thuộc hộ nghèo, 25% đối với hộ cận nghèo và 10% đối với các đối tượng khác.

- Cơ chế tài chính đối với BHXH Việt Nam từ năm 2019 được điều chỉnh theo hướng giảm dần tỷ lệ chi phí quản lý, nhưng vẫn tập trung ưu tiên phát triển đối tượng tham gia BHXH tự nguyện, tham gia bảo hiểm y tế (BHYT) theo hộ gia đình và học sinh, sinh viên. Việc ưu tiên được thể hiện thông qua việc nâng tỷ lệ chi phí thu tối đa của các nhóm đối tượng này từ 7%-7,5% số tiền đóng của người tham gia (không bao gồm số thu do ngân sách nhà nước hỗ trợ), trong đó riêng mức chi thù lao cho tổ chức làm đại lý thu BHXH tự nguyện tối đa bằng 14% số tiền đóng của người tham gia BHXH tự nguyện, cao hơn 6,5% so với mức bình quân chung của 3 nhóm.

- Công tác tuyên truyền về BHXH ngày càng được chú trọng, tăng cường. Việc tuyên truyền đã được đổi mới cả về nội dung và hình thức. Nội dung phong phú, hình thức đa dạng gần gũi, tiếp cận trực tiếp với đối tượng.

- Nỗ lực đẩy mạnh ứng dụng công nghệ thông tin và cải cách thủ tục hành chính của ngành BHXH thời gian qua giúp người dân dễ dàng tiếp cận, tham gia BHXH. Trong 2 năm 2017-2018, BHXH Việt Nam liên tục xếp vị trí thứ 2 trong bảng xếp hạng Chỉ số sẵn sàng ứng dụng công nghệ thông tin (Việt Nam ICT Index) dành cho các bộ, cơ quan ngang bộ, cơ quan thuộc Chính phủ có dịch vụ công. BHXH Việt Nam được đánh giá là “một trong những đơn vị đi đầu trong cải cách thủ tục hành chính, ứng dụng công nghệ thông tin và xây dựng cơ sở dữ liệu quốc gia BHXH”.

Bên cạnh những kết quả đạt được, chính sách BHXH tự nguyện còn một số tồn tại, hạn chế sau:

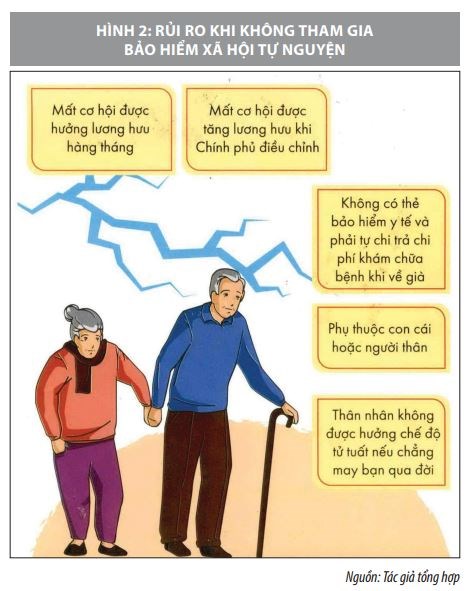

- Chế độ BHHX tự nguyện chưa hấp dẫn. Theo quy định, Luật BHXH năm 2014, người tham gia BHXH bắt buộc được hưởng 5 chế độ dài hạn và ngắn hạn, gồm: Chế độ ốm đau, chế độ thai sản, chế độ tai nạn lao động, bệnh nghề nghiệp, chế độ hưu trí và chế độ tử tuất. Tuy nhiên, trong thực tế, người tham gia BHXH tự nguyện chỉ được hưởng 02 chế độ là hưu trí và tử tuất, điều này làm giảm tính hấp dẫn và hạn chế mong muốn tham gia BHXH tự nguyện.

- Luật BHXH năm 2014 quy định, người tham gia BHXH tự nguyện là công dân Việt Nam từ đủ 15 tuổi trở lên và không thuộc đối tượng tham gia BHXH bắt buộc; Thời gian đóng và hưởng BHXH tự nguyện trên cơ sở thu nhập tháng đóng BHXH do người lao động lựa chọn. Mặc dù, pháp luật hiện hành quy định thu nhập tháng đóng BHXH do người lao động lựa chọn, tuy nhiên, trong thực tế, có rất nhiều người thuộc độ tuổi lao động không có thu nhập hàng tháng, hoặc có lao động nhưng thu nhập hàng tháng quá thấp, không có khả năng tham gia BHXH tự nguyện. Do đó, về nguyên tắc, những người không có thu nhập trong hiện tại không có cơ hội được hưởng chế độ BHXH trong tương lai.

- Chính sách hỗ trợ đối với người tham gia BHXH chưa thu hút người tham gia và tạo động lực giữ họ tham gia BHXH lâu dài. Hiện nay, người tham gia BHXH tự nguyện được ngân sách nhà nước hỗ trợ tiền đóng khi tham gia BHXH tự nguyện, cụ thể: Mức hỗ trợ đối với người thuộc hộ nghèo là 46.200 đồng/tháng, người thuộc hộ nghèo là 38.500 đồng/tháng, đối với các đối tượng còn lại là 15.400 đồng/tháng.

Thực tế cho thấy, người tham gia BHXH tự nguyện được lựa chọn mức đóng BHXH, tuy nhiên, tỷ lệ hỗ trợ từ ngân sách nhà nước chỉ tính trên mức đóng thấp nhất mà người tham gia BHXH tự nguyện lựa chọn, nên mức hỗ trợ này chưa đủ hấp dẫn để thu hút đối tượng tham gia BHXH tự nguyện. Do đó, việc phát triển đối tượng mới trong những năm qua còn hạn chế và số kinh phí hỗ trợ còn khiêm tốn. Năm 2019, tổng kinh phí ngân sách nhà nước đã thực hiện hỗ trợ cho hoạt động này là 102 tỷ đồng. Số liệu báo cáo của BHXH Việt Nam cho thấy, hiện còn khoảng trên 25 triệu người (tương đương trên 95%) thuộc đối tượng chưa tham gia BHXH tự nguyện.

Giải pháp tăng mức độ bao phủ bảo hiểm xã hội tự nguyện

Để khắc phục những tồn tại, hạn chế trên, trước hết cần nhận diện đối tượng tham gia BHXH tự nguyện để có các chính sách phù hợp. Theo quy định tại Luật BHXH năm 2014, đối tượng tham gia BHXH tự nguyện chủ yếu là người lao động không có hợp đồng lao động, lao động mùa vụ hoặc các công việc nhất định, nhưng không quá 3 tháng.

Như vậy, đối tượng tham gia BHXH tự nguyện chủ yếu là nông dân và người làm trong lĩnh vực lâm, ngư, diêm nghiệp, người lao động có việc làm không cố định, là những người có thu nhập thấp, không ổn định. Bên cạnh đó, chưa có quy định phải tham gia BHXH bắt buộc nên đối với nhóm đối tượng là hộ kinh doanh cá thể bao gồm chủ hộ và lao động của hộ kinh doanh cá thể (dưới 10 người). Nhóm đối tượng này hiện nay có khoảng 5,3 triệu người. Về cơ bản, có thể phân chia đối tượng BHXH tự nguyện thành 02 nhóm đối tượng để có chính sách phù hợp.

Nguyên tắc của BHXH là mức hưởng BHXH được tính trên cơ sở mức đóng, thời gian đóng BHXH và có chia sẻ giữa những người tham gia BHXH. Do đó, để mở rộng đối tượng tham gia BHHX, cần nghiên cứu, quy định BHXH bắt buộc đối với các đối tượng hiện nay đang là đối tượng BHXH tự nguyện; đồng thời cân đối hỗ trợ từ ngân sách nhà nước đối với các đối tượng gặp khó khăn trong một thời gian nhất định.

Đối với đối tượng chủ hộ kinh doanh cá thể, việc bổ sung nhóm đối tượng này vào đối tượng tham gia BHXH bắt buộc là phù hợp. Đối với các đối tượng BHXH tự nguyện còn lại, chủ yếu là nông dân và người làm trong lĩnh vực lâm, ngư, diêm nghiệp, người lao động không có việc làm ổn định, chủ yếu là những người có thu nhập thấp, nếu tham gia BHXH, mức đóng BHXH hàng tháng sẽ là mối quan tâm lớn nhất của họ. Do đó, cần có sự hỗ trợ từ phía Nhà nước để khuyến khích nhóm đối tượng này tham gia, để đảm bảo cuộc sống khi về già.

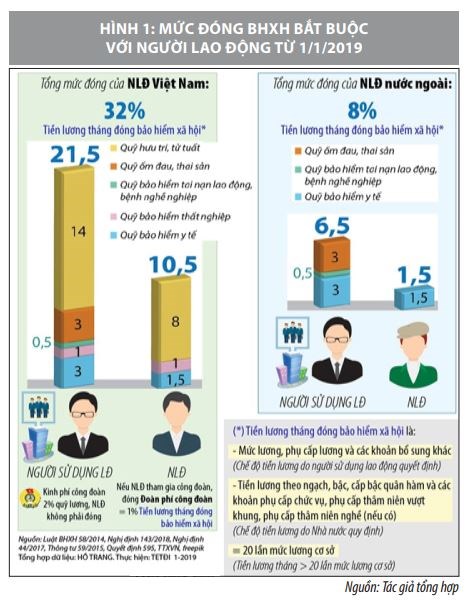

Theo quy định hiện hành, hàng tháng, người lao động (trừ người lao động đi làm việc ở nước ngoài) tham gia BHXH bắt buộc đóng 8% trên mức tiền lương tháng vào Quỹ Hưu trí, tử tuất, người sử dụng lao động đóng 17,5% trên mức tiền lương tháng, gồm 14% vào Quỹ Hưu trí, tử tuất, 3% vào quỹ ốm đau, thai sản và 0,5% vào quỹ tai nạn lao động bệnh nghề nghiệp.

Trong khi đó, tỷ lệ hưởng lương hưu hàng tháng của người tham gia BHXH bắt buộc và người tham gia BHXH tự nguyện tương đương nhau, tuy nhiên, mức bình quân thu nhập tháng đóng BHXH tự nguyện để tính lương hưu là mức bình quân thu nhập tháng đã đóng BHXH của toàn bộ thời gian đóng, còn mức bình quân thu nhập để tính lương hưu người tham gia BHXH bắt buộc chỉ tính bình quân tiền lương tháng đóng BHXH của 5-20 năm cuối trước khi nghỉ hưu, tùy thời gian tham gia BHXH.

Riêng người lao động tham gia BHXH từ ngày 01/01/2025 trở đi thì tính bình quân của tiền lương tháng đóng BHXH của toàn bộ thời gian. Như vậy, xét cả về khía cạnh đóng và hưởng, chính sách đối với người tham gia BHXH tự nguyện đều chặt chẽ hơn đối với người tham gia BHXH bắt buộc. Do đó, cần ”nới lỏng” chính sách đóng BHXH để thu hút đối tượng tham gia.

Từ năm 2018 đến nay, số người tham gia bảo hiểm xã hội tự nguyện ở nước ta tăng nhanh chóng (từ 224 nghìn người vào năm 2017 lên 277 nghìn người vào năm 2018 và lên 573 nghìn người vào cuối năm 2019 và dự kiến đạt khoảng 770 nghìn người tham gia vào cuối năm 2020), trung bình tăng hơn 30% mỗi năm từ năm 2018 trở lại đây.

Kinh nghiệm của Trung Quốc về thực hiện Chương trình hưu trí xã hội nông thôn mới với đối tượng tham gia là những người có hộ khẩu ở khu vực nông thôn từ 16 tuổi trở lên, không phải là sinh viên và không tham gia vào các chương trình hưu trí khác. Các đối tượng này có thể làm việc ở khu vực nông thôn hay thành thị, làm thuê hay tự tạo việc làm và có thể làm việc để đóng phí hay không làm việc.

Người tham gia bảo hiểm có thể lựa chọn một trong 5 mức đóng như sau: 100, 200, 300, 400, hoặc 500 nhân dân tệ và được chính quyền địa phương hỗ trợ ít nhất 30 nhân dân tệ. Đến hết năm 2013, có 73% đối tượng đang trong độ tuổi lao động và 27% đối tượng đang ở độ tuổi nghỉ hưu tham gia Chương trình. Một trong những thành công của Chương trình này chính là mức hỗ trợ từ ngân sách nhà nước đủ lớn để đối tượng tự nguyện tham gia.

Số liệu thống kê cho thấy, đến năm 2014, tỷ lệ bao phủ BHYT ở đạt 71,3% với mức tăng bình quân mỗi năm giai đoạn 2010-2014 là 2,7%/năm. Từ năm 2016, Luật sửa đổi, bổ sung Luật BHYT có hiệu lực, trong đó quy định BHYT là hình thức bảo hiểm bắt buộc; đồng thời, đối với tất cả các đối tượng tham gia theo hộ gia đình được đóng BHYT theo mức giảm dần.

Như vậy, để tăng mức bao phủ BHXH tự nguyện tại Việt Nam, cần triển khai đồng bộ các giải pháp sau:

Một là, bổ sung một số chế độ ngắn hạn đối với BXH tự nguyện. Trước hết chế độ ốm đau, thai sản vì chế độ này tác động trực tiếp đến lợi ích trước mắt của người tham gia, nhất là người tham gia BHXH tự nguyện, chủ yếu là người thuộc nhóm đối tượng khó khăn, có thu nhập thấp.

Hai là, quy định BHXH bắt buộc đối với các đối tượng hiện nay đang là đối tượng BHXH tự nguyện, trước mắt là đối tượng chủ hộ kinh doanh cá thể.

Ba là, nghiên cứu việc giảm mức đóng BHXH đối với các hộ gia đình tham gia BHXH tự nguyện trong một khoảng thời gian nhất định (5-10 năm); đồng thời khuyến khích họ tham gia nhằm đảm bảo cuộc sống khi về già.

Bốn là, nâng tỷ lệ hỗ trợ từ ngân sách nhà nước đối với người tham gia BHXH tự nguyện với mức thu hút người chưa tham gia vào hệ thống và giữ những người đã tham gia tiếp tục ở lại hệ thống. Tỷ lệ hỗ trợ cụ thể đối với nhóm đối tượng thuộc hộ nghèo, hộ cận nghèo cần xem xét trên cơ sở định hướng về điều chỉnh mức chuẩn hộ nghèo, hộ cận nghèo, dự kiến số hộ nghèo, hộ cận nghèo giai đoạn 2021-2025 và 2025-2030 và khả năng ngân sách nhà nước.

Năm là, tiếp tục đổi mới công tác tuyên truyền và cải cách thủ tục hành chính mạnh mẽ hơn nữa về vai trò của BHXH đối với việc đảm bảo cuộc sống cho người dân sau khi về hưu hoặc khi về già, cùng với việc hỗ trợ từ ngân sách nhà nước để người dân chủ động tham gia BHXH tự nguyện; đồng thời, hạn chế người dân đã tham gia BHXH rút BHXH một lần.

Sáu là, nghiên cứu việc kết hợp giữa BHXH với BHYT để tạo thành một chế độ bảo hiểm toàn diện, chăm sóc sức khỏe cho người lao động trong ngắn hạn và đảm bảo cuộc sống cho họ sau khi về hưu.

Tài liệu tham khảo:

1. Nghị quyết số 28-NQ/TW ngày 23/5/2018 của Hội nghị lần thứ 7 Ban chấp hành Trung ương Đảng khóa XII về cải cách chính sách bảo hiểm xã hội;

2. Luật Bảo hiểm xã hội số 58/2014/QH13 ngày 20/11/2014 của Quốc hội;

3. Nghị quyết số 528/2018/UBTVQH14 ngày 26/5/2018 của Ủy ban Thường vụ Quốc hội về chi phí quản lý bảo hiểm xã hội, bảo hiểm thất nghiệp giai đoạn 2019-2021;

4. Quyết định số 51/2018/QĐ-TTg ngày 25/12/2018 của Thủ tướng Chính phủ về chi phí quản lý bảo hiểm xã hội, bảo hiểm thất nghiệp, bảo hiểm y tế giai đoạn 2019-2021;

5. Quyết định số 38/2019/QĐ-TTg ngày 31/12/2019 của Thủ tướng Chính phủ sửa đổi, bổ sung Quyết định số 60/2015/QĐ-TTg ngày 27/11/2015 quy định cơ chế quản lý tài chính về bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp và chi phí quản lý bảo hiểm xã hội, bảo hiểm y tế, bảo

hiểm thất nghiệp;

6. Mai Thị Hường (2019), Báo cáo thực trang và đề xuất các giải pháp mở rộng diện bao phủ bảo hiểm xã hội ở Việt Nam;

7. Bùi Sỹ Lợi (2019), Nghiên cứu mở rộng diện bao phủ bảo hiểm xã hội đối với lao động phi chính thức ở Việt Nam;

8. Kết quả tổng điều tra kinh tế năm 2017 (Result of the 2017 economic census)-Tổng cục Thống kê;

9. ILO 1952. Social Security (Minimum Standards) Convention No.102;

10.ILO 2015. Transition the Informal to the Formal Economy Recommendation No. 204.

11. World Bank (2020), Doing business 2020, http://documents.worldbank.org/curated/en/688761571934946384/pdf/Doing-Business-2020-ComparingBusiness-Regulation-in-190-Economies.pdf)

12. http://vneconomy.vn/khong-nen-ep-53-trieu-ho-ca-the-len-doanhnghiep-20190710175248716.htm.