Bất động sản công nghiệp Việt Nam: “Ngôi sao hy vọng“ của thị trường

Giữa tâm bão, bất động sản công nghiệp vẫn giữ phong độ là điểm sáng của thị trường bất động sản. Bài viết cung cấp một góc nhìn toàn cảnh về thị trường cũng như những động lực tăng trưởng trong thời gian tới.

Nhận diện “vùng trũng” bất động sản công nghiệp

Theo thống kê của Bộ Kế hoạch và Đầu tư, cả nước ta hiện có khoảng 563 khu công nghiệp (KCN) nằm trong quy hoạch tại 61/63 tỉnh thành; 397 KCN đã được thành lập; 292 KCN đã đi vào hoạt động với tổng diện tích đất tự nhiên đạt khoảng hơn 87,1 nghìn ha, diện tích đất công nghiệp khoảng hơn 58,7 nghìn ha. Ngoài ra còn 106 KCN đang trong quá trình xây dựng với diện tích đất công nghiệp khoảng 23,8 nghìn ha.

Theo báo cáo của Cục Quản lý nhà và thị trường bất động sản (Bộ Xây dựng), tính đến hết năm 2022, tỷ lệ lấp đầy các KCN ở nước ta đạt khoảng 80%, trong đó khu vực phía Nam trung bình đạt 85% - dẫn đầu cả nước. Bình Dương là địa phương có tỷ lệ lấp đầy cao nhất, đạt trên 95%.

Nhìn chung, tỷ lệ lấp đầy KCN tại các thị trường trọng điểm phía Bắc và phía Nam đều duy trì ở mức trên 90% trong năm 2022. Các KCN cũng tập trung chủ yếu xung quanh hai cực trung tâm là Hà Nội và TP.HCM, tại miền Trung tập trung chủ yếu tại Đà Nẵng và Quảng Nam.

Nguồn cầu chủ yếu đến từ đầu tư trực tiếp nước ngoài (FDI)

Theo Thứ trưởng Bộ Kế hoạch và Đầu tư Trần Quốc Phương, trung bình các năm gần đây, vốn FDI vào các KCN, KKT chiếm khoảng 35 - 40% tổng vốn FDI đăng ký tăng thêm của cả nước, riêng với lĩnh vực chế biến, chế tạo thì tỷ lệ này có thể lên đến 70 - 80%. Tính đến tháng 8/2022, tổng vốn đầu tư đăng ký vào các khu kinh tế (KKT), KCN tại Việt Nam đạt khoảng 340 tỷ USD, trong đó có 230 tỷ USD là FDI, chiếm đến 67,6%.

Có thể thấy, khách hàng lớn của bất động sản công nghiệp Việt Nam chính là các nhà đầu tư FDI. Nhờ vào tình hình kinh tế vĩ mô tương đối ổn định, dòng vốn FDI vào Việt Nam năm 2023 vẫn được các chuyên gia đánh giá tích cực.

Cụ thể, tính đến ngày 20/2/2023, tổng vốn FDI đăng ký cấp mới, điều chỉnh và góp vốn mua cổ phần, mua phần vốn góp của nhà đầu tư nước ngoài đạt gần 3,1 tỷ USD, trong đó đã giải ngân được khoảng 2,55 tỷ USD (khoảng 82%). Cùng với đó, chỉ số sản xuất toàn ngành công nghiệp (IIP) tháng 02/2023 ước tính tăng 5,1% so với tháng trước và tăng 3,6% so với cùng kỳ năm trước. Đây là điều kiện tốt để bất động sản công nghiệp thu hút các nhà đầu tư mới và ổn định nguồn cầu.

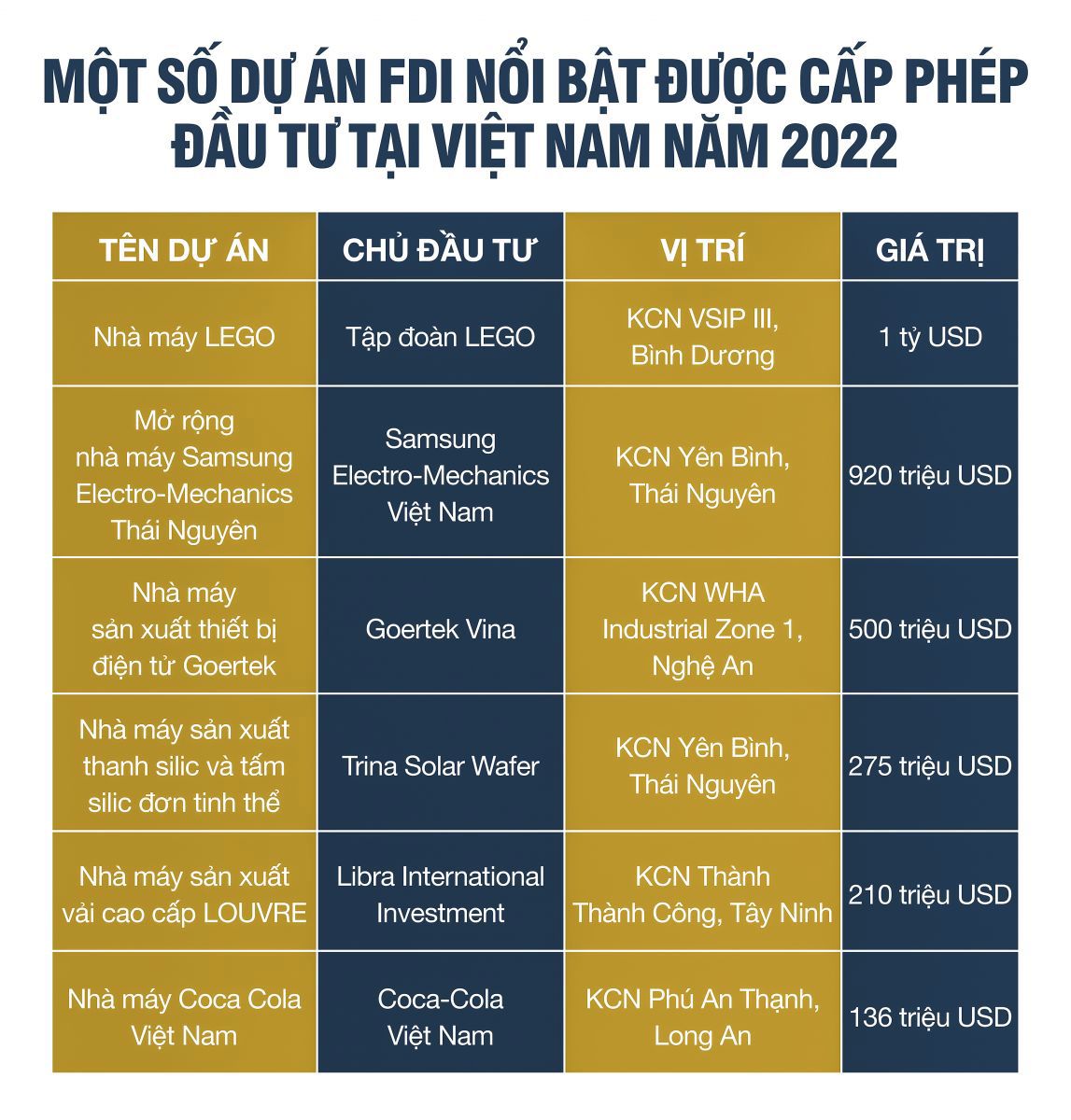

Năm 2022 và tầm nhìn năm 2023, bất động sản công nghiệp Việt Nam là sự lựa chọn chiến lược của nhiều nhà đầu tư nước ngoài. Năm vừa qua thị trường ghi nhận sự xuất hiện của những dự án xây dựng nhà máy sản xuất, chế tạo trị giá hàng triệu USD đến từ những “ông lớn” như LEGO (Đan Mạch), Samsung (Hàn Quốc), Trina Solar (Đài Loan). Ngay trong năm nay, Apple cũng đang lên kế hoạch chuyển nhà máy sản xuất Macbook sang Việt Nam. Foxconn và Goertek – hai trong số những đối tác lớn nhất nằm trong chuỗi cung ứng của Apple, trong tháng 02/2023 đã lần lượt ký hợp đồng thuê đất công nghiệp tại các tỉnh Bắc Giang, Bắc Ninh và lên kế hoạch đầu tư hàng trăm triệu USD để xây dựng nhà máy sản xuất.

Cùng với Apple, những hãng công nghệ hàng đầu như Oppo, HP, Brose cũng đang tiến hành khảo sát với mục tiêu mở mới, di dời cơ sở sản xuất sang Việt Nam. Hay chính những khách hàng “quen mặt” của KCN Việt Nam như Samsung, LG cũng dự định sẽ tiếp tục đầu tư hàng tỷ USD vào nước ta. Tuy có một số nhận định cho rằng xu hướng đầu tư FDI năm 2023 có nguy cơ chậm lại do lo ngại suy thoái kinh tế, nhưng nhìn chung bất động sản công nghiệp Việt Nam vẫn có thể duy trì nguồn cầu ổn định nhờ vào sức hút và ưu đãi với nhà đầu tư nước ngoài.

Biến động và chênh lệch giá thuê

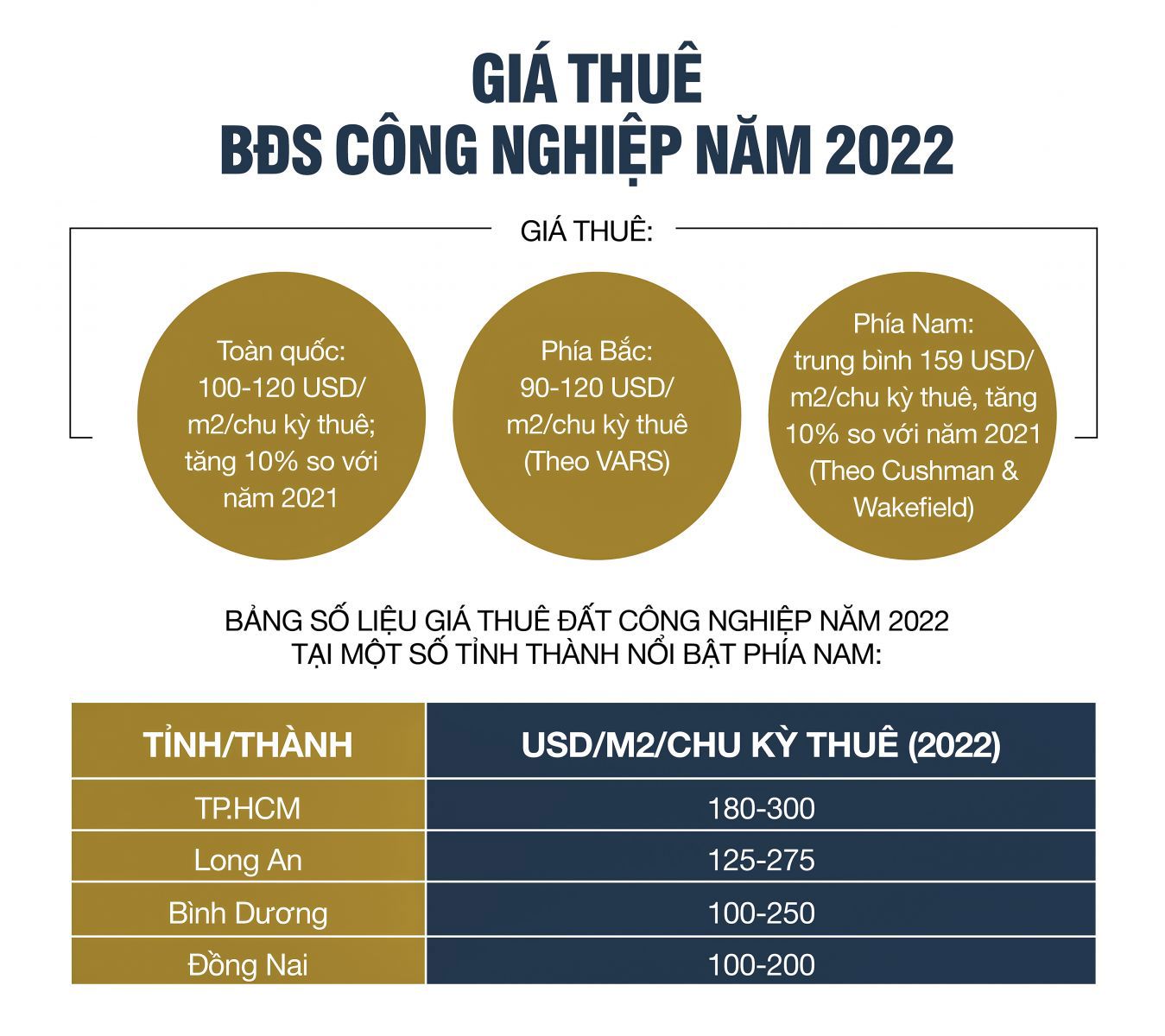

Theo Hội Môi giới Bất động sản Việt Nam (VARS), năm 2022, trung bình giá thuê bất động sản công nghiệp toàn quốc đạt từ 100 - 120USD/m2/chu kỳ thuê, tăng 10% so với năm 2021. Giá thuê tại thị trường phía Bắc đạt 90 - 120USD/m2/chu kỳ thuê. Các địa phương có giá thuê dẫn đầu cả nước đều nằm ở vùng kinh tế trọng điểm phía Nam, lần lượt là TP.HCM, Long An, Bình Dương, Đồng Nai.

Theo Báo cáo cạnh tranh chi phí khu công nghiệp hai miền Nam - Bắc của Cushman & Wakefield Việt Nam, giá thuê sơ cấp trung bình đất công nghiệp vùng kinh tế trọng điểm miền Nam đạt 159 USD/m2/chu kỳ thuê, cao hơn 42% so với vùng kinh tế trọng điểm miền Bắc (112 USD/m2/chu kỳ thuê).

Do giá thấp hơn, thị trường bất động sản công nghiệp phía Bắc được đánh giá có lợi thế cạnh tranh hơn so với phía Nam. Bằng chứng là trong 2 tháng đầu năm 2023, Bắc Giang là địa phương dẫn đầu về FDI với tổng vốn đầu tư đăng ký hơn 824,3 triệu USD, tăng hơn 8,4 lần so với cùng kỳ năm 2022. Quảng Ninh cũng vượt Đồng Nai, vươn lên giành vị trí thứ 4 trong số các tỉnh, thành thu hút FDI cao nhất cả nước.

Các chuyên gia nhận định giá thuê bất động sản công nghiệp toàn quốc có thể tiếp tục tăng trong năm 2023. CBRE Việt Nam nhận định giá thuê tại thị trường cấp 1 phía Bắc (Hà Nội, Hưng Yên, Bắc Ninh, Hải Phòng, Vĩnh Phúc) có thể tăng 5 - 10%, thị trường cấp 1 phía Nam (TP.HCM, Long An, Bình Dương, Đồng Nai) có thể tăng 7 - 10% trong năm 2023.

Nguyên nhân giá tăng đến chủ yếu từ hai yếu tố: Thứ nhất, lực cầu tương đối ổn định, đặc biệt đến từ việc Trung Quốc đã mở cửa trở lại từ tháng 01/2023. Thứ hai, tỷ lệ lấp đầy tại các thị trường cấp 1 đã tương đối cao. Trong khi đó, nguồn cung bất động sản công nghiệp năm 2023 được SSI Research dự báo sẽ hạn chế do vướng mắc về giải tỏa mặt bằng và việc kiểm soát chặt chẽ chuyển đổi đất trồng lúa sang đất công nghiệp theo Nghị quyết số 115/NQ-CP của Chính phủ, ban hành ngày 05/09/2022.

Những đòn bẩy hạ tầng giao thông

Ông Lance Li, Tổng giám đốc Công ty Cổ phần Phát triển Công nghiệp (BW) đã nhận định: “Cơ sở hạ tầng giao thông là một trong những yếu tố quyết định sự thành công của một dự án khu công nghiệp". Kết nối giao thông liền mạch giữa các tỉnh, thành và khu vực giúp doanh nghiệp rút ngắn thời gian giao hàng, từ đó tăng năng suất, giảm chi phí vận chuyển; giúp địa phương sử dụng quỹ đất hiệu quả, phân bố đều các KCN, cụm công nghiệp trên địa bàn; thúc đẩy hình thành và phát triển vùng kinh tế công nghiệp quy mô lớn.

Trong năm 2022, Bộ Giao thông vận tải cho biết đã kịp hoàn thành 21 dự án giao thông quan trọng ở cả ba tuyến đường bộ, đường sắt và hàng không. Đơn cử như Cao tốc Bắc - Nam đoạn Cam Lộ - La Sơn (đã thông xe ngày 31/12/2022); nâng cấp hạ tầng của hai sân bay quốc tế Nội Bài và Tân Sơn Nhất; cải tạo, nâng cấp 17 dự án đường quốc lộ trải dài trên các tỉnh thành.

Trong giai đoạn 2022 - 2025, nhiều dự án đầu tư hạ tầng giao thông huyết mạch, nối liền các tỉnh, thành và vùng kinh tế đã được phê duyệt và sẽ nhanh chóng khởi công, tạo động lực tăng trưởng kinh tế mạnh mẽ. Đây được xem như giai đoạn “đầu tư vào nội lực” để tiến đến những bước chuyển mình quan trọng trong thời kỳ mới. Hạ tầng giao thông sẽ là “cú hích”, là động lực giúp thị trường bất động sản công nghiệp tăng trưởng bứt phá trong thời gian tới.

Nhờ vào những yếu tố tích cực nâng đỡ thị trường như đầu tư FDI, đòn bẩy hạ tầng, chính sách pháp lý, năm 2023 bất động sản công nghiệp vẫn được đánh giá là phân khúc tiềm năng nhất trong thị trường bất động sản. Tuy nhiên, bức tranh toàn cảnh không phải chỉ có gam màu sáng. Vẫn tồn tại những rủi ro và thách thức đòi hỏi các doanh nghiệp phát triển bất động sản công nghiệp phải có chiến lược thích ứng.

Theo ông Nguyễn Đình Nam, Chủ tịch HĐQT kiêm Tổng Giám đốc IPA Việt Nam (đơn vị xúc tiến thương mại và đầu tư nước ngoài), trong khi FDI là dòng vốn “huyết mạch” của sản xuất công nghiệp ở Việt Nam, giá thuê bất động sản công nghiệp tăng quá nhanh có thể gây bất lợi cho các nhà đầu tư nước ngoài. Bởi trước khi vào thị trường, họ đã lên kế hoạch chi tiết và có công thức tính cụ thể về giá đất, chi phí nhân công, chi phí xây dựng. Việc giá tăng không theo quy luật có thể khiến kế hoạch của họ phải điều chỉnh, biên độ lợi nhuận giảm và sức hấp dẫn của thị trường Việt Nam với nhà đầu tư FDI cũng giảm theo.

Chia sẻ với Reatimes, ông John Campbell, chuyên gia kinh tế, Phó Giám Đốc Dịch vụ bất động sản công nghiệp Savills Việt Nam cho rằng, trước mắt nhà đầu tư vào thị trường bất động sản công nghiệp Việt Nam phải đối mặt với thách thức đến từ chi phí đền bù và giá thuê đất đã tăng lên rất nhiều trong thời gian gần đây. Sau đó là hai thách thức dài hạn đến từ trình độ lao động và cơ sở hạ tầng. Mặc dù Việt Nam có lực lượng lao động lớn nhưng vẫn thiếu nguồn cung nhân lực chất lượng cao. Hạ tầng tuy đã được đầu tư rất nhiều GDP nhưng vẫn còn non trẻ so với khu vực.

Cùng với đó, vấn đề về pháp lý cho FDI và quy trình, thủ tục còn nhiều vướng mắc cũng có thể cản trở dòng vốn ngoại vào bất động sản công nghiệp. Cạnh tranh quốc tế về FDI cũng đang ngày càng trở nên gay gắt hơn. Do đó, để có một năm 2023 rực rỡ, bất động sản công nghiệp Việt Nam còn cần phải giải quyết nhiều bài toán kinh tế hóc búa./.