“Bắt mạch” trái phiếu bất động sản Việt Nam nhìn từ vụ China Evergrande

Thị trường trái phiếu đang ghi nhận mức huy động lớn từ doanh nghiệp bất động sản (BĐS), hiện tượng này đang khiến giới đầu tư lo lắng những điều tương tự như Evergrande sẽ diễn ra với thị trường này.

Báo cáo về thị trường trái phiếu doanh nghiệp Việt Nam mới đây của FiinGroup cho biết, sự kiện Evergrande gây ra nhiều lo ngại cho nhà đầu tư trong bối cảnh trái phiếu BĐS Việt Nam đang bùng nổ trong thời gian qua.

3 lý do chính

Tuy nhiên, theo FiinGroup, so sánh với Trung Quốc, thị trường BĐS tại Việt Nam vẫn chưa đến giai đoạn quá “nóng” và điều này có thể được thể hiện qua 3 lý do chính.

Thứ nhất, mức giá nhà bình quân trong tương quan với thu nhập khả dụng tại một số thành phố như Thâm Quyến, Bắc Kinh, Thượng Hải ở mức rất cao (hơn 30-40 lần). Giá nhà tại Việt Nam (cụ thể tại Hà Nội và TP. Hồ Chí Minh) trong tương quan với thu nhập khả dụng thấp hơn đáng kể so với Trung Quốc, và ở mức trung bình so sánh với các quốc gia cùng khu vực (Thái Lan, Myanmar, Philippines).

Thứ hai, mức độ tín dụng BĐS trong nền kinh tế (bao gồm cả cho vay nhà phát triển bất động sản và cho vay người mua nhà) khá lớn, tương đương 30% tổng dư nợ hệ thống của Trung Quốc trong khi đó ở Việt Nam, theo số liệu của FiinGroup, khoảng 19% vào cuối 2020.

Thứ ba, lượng hàng tồn kho BĐS tại Trung Quốc là quá lớn. Theo ước tính của trường Đại học Kinh tế Tài chính Tây Nam, có tới 65 triệu căn nhà trống, tương đương 20% tổng nguồn cung nhà ở các đô thị của Trung Quốc tại thời điểm tháng 6/2021. Chỉ số vòng quay về hàng tồn kho của Evergrande đã phản ánh rõ điều này.

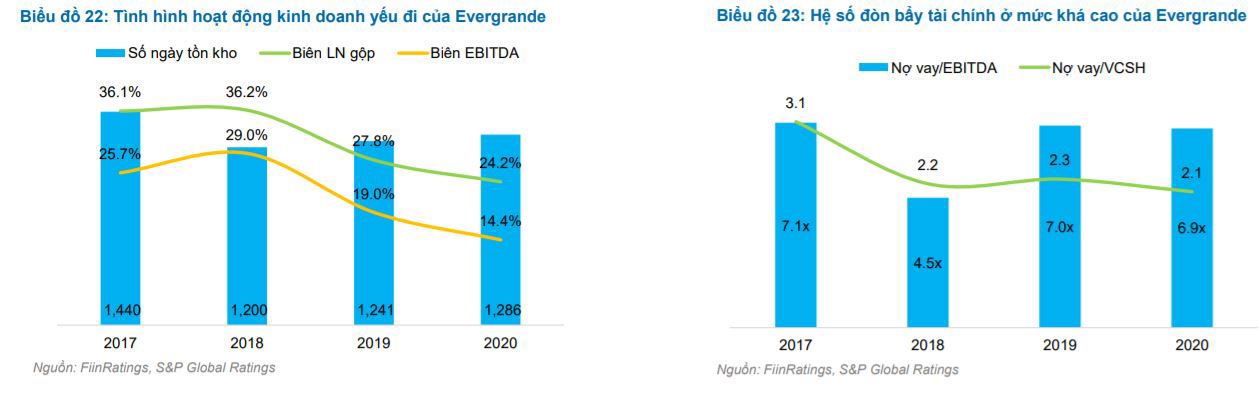

Trong khi đó, tại Việt Nam, vòng quay hàng tồn kho BĐS bình quân chỉ ở mức 6 tháng. Ở Trung Quốc thì vòng quay này rất chậm, ví dụ Evergrande trước khi gặp khó khăn thì đã luôn duy trì vòng quay luân chuyển hàng tồn kho BĐS cao hơn 3 năm. Riêng năm 2020 thì chỉ số này lên tới 1286 ngày tức là 3,3 năm thì tập đoàn này mới tiêu thụ hết hàng.

Chuyên gia FiinGroup cũng cho rằng, bản thân tập đoàn Evergrande cũng có mức đòn bẩy tài chính rất cao trước khi Chính phủ Trung Quốc áp dụng “3 lằn ranh đỏ”.

Cụ thể, tình hình tài chính của doanh nghiệp này trước đó cho thấy tỷ suất sinh lời suy giảm do gia tăng các hoạt động giảm giá bán. Biên EBITDA giảm từ 25.7% trong năm 2017 về chỉ còn 14.4% trong năm 2020.

Mức độ đòn bẩy tài chính ở mức khá cao, thể hiện qua hệ số bao phủ Nợ vay/EBITDA luôn ở mức khoảng 7 lần, trong khi đó hơn 50% nợ vay là nợ ngắn hạn trong vòng 1 năm. Vòng quay hàng tồn kho không được cải thiện. Theo ước tính, trung bình phải mất gần 3 năm để Evergrande bán được hết lượng hàng tồn kho hiện tại của họ.

Thực tế trước khi Evergrande rơi vào tình trạng khó khăn, S&P Global Ratings đã đưa ra xếp hạng tín nhiệm ở mức B+ đối với tập đoàn này. Đây là mức xếp hạng thể hiện khả năng đáp ứng các nghĩa vụ tài chính ở mức Thấp.

Theo trong thống kê của S&P Global Ratings trong giai đoạn 1981-2020, những doanh nghiệp có mức xếp hạng tín nhiệm B+ có tỷ lệ vỡ nợ trong 5 năm tiếp theo lên tới gần 20%. Do đó, những doanh nghiệp hoặc công cụ nợ có mức xếp hạng tín nhiệm này thường được xếp vào hạng có tính đầu cơ cao,…

Sau khi S&P Global Ratings đưa ra mức xếp hạng tín nhiệm cập nhật ở mức CC và triển vọng tiêu cực về tính trạng tài chính của Evergrande, giá trị trái phiếu của tập đoàn đã giảm khoảng 80-90% trong 2 tháng vừa qua, gây ra rất nhiều quan ngại cho các nhà đầu tư.

Nguyên nhân chính của tình trạng này được cho là mức đòn bẩy tài chính quá mức của Evergrande, cộng thêm những thay đổi trong chính sách của Chính phủ Trung Quốc về các điều kiện để có thể huy động thêm nợ (chính sách “3 lằn ranh đỏ”), khiến cho tình trạng thanh khoản của công ty này gặp khó khăn khi không thể tái cơ cấu tài chính.

“Bắt mạch” nhà phát hành BĐS Việt Nam

Theo FiinGroup, do môi trường kinh doanh khác nhau và những đặc thù của ngành, việc so sánh ngành BĐS Việt Nam với Trung Quốc nói chung và Evergrande nói riêng có thể có nhiều yếu tố không tương đồng. Tuy nhiên, đơn vị này đã tiến hành đánh giá một số dữ liệu và ngụ ý về sức khỏe tín dụng của các doanh nghiệp BĐS của Việt Nam.

Theo đánh giá sơ bộ, về tổng thể, tình trạng tài chính của các chủ đầu tư BĐS dân cư đã niêm yết tại Việt Nam ở mức tốt hơn tương đối so với Evergrande, với mức đòn bẩy tài chính thấp hơn, tỷ suất sinh lời cũng như khả năng luân chuyển hàng tồn kho tốt hơn.

Tuy nhiên, những thay đổi trong chính sách cấp tín dụng hoặc khó khăn ngoài dự đoán trong việc bán hàng do tác động của dịch bệnh có thể khiến tình trạng tài chính của các doanh nghiệp này thay đổi theo hướng tiêu cực hơn.

So sánh tình trạng tài chính của các chủ đầu tư BĐS tại Việt Nam với chính sách “3 lằn ranh đỏ” tại Trung Quốc, của FiinGroup nhận thấy 77,2% số doanh nghiệp này vi phạm một trong 3 tiêu chí.

Tuy nhiên, theo chuyên gia FiinGroup, những tiêu chí này là rất chặt chẽ và có phần duy ý chí (ví dụ hệ số Tiền mặt/Nợ vay ngắn hạn > 1x) và thực tế các doanh nghiệp bất động sản kể cả ở các nước phát triển hơn cũng rất khó để có thể thỏa mãn cả 3 điều kiện này.

Song, đánh giá trước đó về sức khỏe chung của các nhà phát hành trái phiếu BĐS Việt Nam, đơn vị này cũng cảnh báo hơn 80% giá trị trái phiếu doanh nghiệp của ngành BĐS dân cư phát hành thuộc về các doanh nghiệp chưa niêm yết.

Các doanh nghiệp này có sức khỏe tài chính ở mức yếu, năng lực trả nợ vay rất yếu. Theo các chuyên gia đây là lúc ngân hàng và các nhà đầu tư tổ chức cần rà soát và đánh giá kỹ lưỡng về chu kỳ của ngành BĐS và đưa ra các biện pháp hỗ trợ và tái cấu trúc tùy theo đặc thù của từng phân khúc cho vay cũng như đặc thù của từng chủ đầu tư, từng dự án.