Các đại lượng phản ánh mức ảnh hưởng sinh lời và nhân tố ảnh hưởng đến giá trái phiếu

Các kênh đầu tư tài chính tại Việt Nam hiện nay thiên về gián tiếp (qua ngân hàng thương mại), quy mô của thị trường chứng khoán còn hạn chế, nhất là là thị trường trái phiếu. Để phát triển thị trường chứng khoán, cụ thể để trái phiếu là một công cụ nợ tạo đòn bẩy tài chính cho doanh nghiệp, là một kênh đầu tư, cần nghiên cứu các đại lượng phản ánh mức sinh lời của trái phiếu và các nhân tố ảnh hưởng đến giá trái phiếu.

Khái quát về trái phiếu

Trái phiếu là một loại chứng khoán, là chứng chỉ vay nợ của Chính phủ, chính quyền địa phương hoặc của doanh nghiệp (DN), thể hiện nghĩa vụ của người phát hành phải trả nợ cho người nắm giữ trái phiếu một số tiền lãi nhất định, vào những khoảng thời gian nhất định, và phải trả lại khoản tiền gốc khi khoản tiền vay đến hạn (khi trái phiếu đáo hạn). Người nắm giữ trái phiếu là chủ nợ của người phát hành và họ không có quyền sở hữu công ty như những cổ đông.

Trái phiếu là loại chứng khoán nợ trung và dài hạn, người phát hành với tư cách là người đi vay, người mua trái phiếu là người cho vay và được gọi là trái chủ. Đối với người thiếu vốn, trái phiếu là phương tiện vay vốn qua thị trường tài chính. Khi DN phát hành trái phiếu sẽ làm tăng nợ phải trả trong DN mà cụ thể là nợ dài hạn. Đối với người đầu tư, trái phiếu cũng là một phương tiện đầu tư để sinh lời.

Trái phiếu là một hợp đồng nợ dài hạn được ký kết giữa chủ thể phát hành (chính phủ hay doanh nghiệp) và người cho vay, đảm bảo một sự chi trả lợi tức định kỳ và hoàn lại vốn gốc cho người cầm trái phiếu ở thời điểm đáo hạn. Trên giấy chứng nhận nợ này có ghi mệnh giá của trái phiếu và tỷ suất lãi trái phiếu. Trái phiếu là một công cụ nợ đòi hỏi người phát hành (còn gọi là người đi vay hay con nợ) hoàn trả cho người cho vay (người đầu tư) lượng vốn đã vay (mệnh giá trái phiếu) cộng với tiền lãi trong một thời gian nhất định.

Những đặc trưng quan trọng của trái phiếu:

- Mệnh giá: là số tiền được in trên bề mặt trái phiếu, nó đại diện cho số tiền mà Trái chủ được nhận lại khi Trái phiếu đáo hạn (Trái phiếu đến hạn thanh toán).

Mệnh giá trái phiếu là căn cứ để xác định số tiền lãi (lợi tức Trái phiếu) mà người phát hành phải trả cho Trái chủ, nó cũng thể hiện số tiền gốc mà người phát hành hoàn trả khi Trái phiếu đáo hạn.

- Lãi suất danh nghĩa: Lãi suất danh nghĩa của trái phiếu được công bố tại thời điểm phát hành, là cơ sở để xác định tiền lãi mà nhà đầu tư được hưởng định kỳ mỗi năm một lần hay hai lần. Cũng có cả trái phiếu có lãi suất thả nổi với lãi suất trái phiếu được định kỳ ấn định lại theo một chuẩn nào đó được định trước.

- Người phát hành: Bản chất của người phát hành là một đặc trưng quan trọng của trái phiếu. Có hai loại người phát hành chính là chính phủ (trung ương và địa phương) và công ty. Chính phủ là người phát hành đáng tin cậy nhất do có được những điều kiện đảm bảo cao nhất cho việc hoàn trả gốc và trả lãi. Còn trong khu vực công ty thì người phát hành có nhiều loại, mỗi loại có khả năng khác nhau trong việc đáp ứng các nghĩa vụ đã thỏa thuận với người cho vay.

- Thời hạn: Thời hạn của trái phiếu là số năm mà theo đó người phát hành hứa hẹn đáp ứng những điều kiện của nghĩa vụ. Thời hạn của một trái phiếu là ngày chấm dứt sự tồn tại của khoản nợ, người phát hành sẽ thu hồi trái phiếu bằng cách hoàn trả khoản vay gốc. Thời hạn này cũng còn được gọi là thời gian đáo hạn của trái phiếu.

Thời gian đáo hạn của trái phiếu là quan trọng vì: Nó cho biết khoảng thời gian mà người nắm giữ trái phiếu có thể mong đợi nhận được các khoản thanh toán lãi định kỳ và cho biết số năm trước khi khoản vay gốc được hoàn trả toàn bộ; Lợi tức của một trái phiếu tùy thuộc vào thời hạn của nó; Giá của trái phiếu sẽ biến đổi trong thời hạn tồn tại của nó khi lãi suất trên thị trường thay đổi – tính biến động của giá trái phiếu phụ thuộc vào thời gian đáo hạn của nó. Nếu các yếu tố khác không đổi, thời gian đáo hạn càng dài, tính biến động giá của trái phiếu càng lớn trước một sự thay đổi của lãi suất thị trường.

- Giá phát hành: là giá bán của Trái phiếu tại thời điểm phát hành, thông thường giá phát hành được xác định theo tỷ lệ phần trăm (%) của mệnh giá. Tuỳ theo tình hình của thị trường và của người phát hành để xác định giá phát hành một cách thích hợp: Giá phát hành bằng mệnh giá; Giá phát hành thấp hơn mệnh giá; Giá phát hành cao hơn mệnh giá.

Các đại lượng phản ánh mức sinh lời của trái phiếu

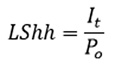

Lãi suất hiện hành: Lãi suất hiện hành đo lường mức sinh lời của trái phiếu tại một thời điểm.

Trong đó:

- It: tiền lãi trái phiếu hàng năm

- Po: Giá trái phiếu hiện hành

- Lãi suất hoàn vốn: Là một lãi suất mà với mức lãi suất đó sẽ làm cho giá trị hiện tại của các khoản tiền thu được trong tương lai do đầu tư đưa lại bằng với giá trị hiện tại của khoản vốn đầu tư.

Trong đó:

- P: là giá mua trái phiếu

- CFt: các khoản tiền thu được trong năm thứ t

- n: số năm

Giả sử một trái phiếu DN có thời hạn 5 năm, lãi suất danh nghĩa 10%/năm, mệnh giá 10 triệu đồng và giá phát hành là 9,7 triệu đồng. Nhà đầu tư X đã mua loại trái phiếu này với giá trên cách đây 2 năm( sau 2 lần nhận lãi). Nhà đầu tư đã bán trái phiếu này trên thị trường với giá 10,5 triệu đồng .Vậy lãi suất hoàn vốn của nhà đầu tư là:

Sử dụng phương pháp nội suy để xác định:

Đặt

Chọn r1=14% thay vào (1) ta tính được NPV1= 0,026 triệu đồng

Chọn r2= 15% thay vào (1) ta tính được NPV2=-0,135 triệu đồng

Suy ra: r = 14,16%

Vậy lãi suất hoàn vốn của nhà đầu tư là: 14,16%

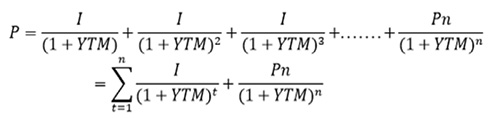

- Lãi suất đáo hạn: Là lãi suất hoàn vốn trung bình của một trái phiếu nếu mua trái phiếu đó vào thời điểm hiện tại và giữ trái phiếu đó cho đến khi đáo hạn

Trong đó:

- P: giá mua trái phiếu

- I: tiền lãi trái phiếu hàng năm

- Pn: Mệnh giá trái phiếu

- YTM: lãi suất đáo hạn

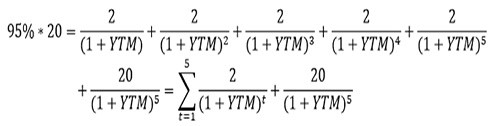

Giả sử Công ty cổ phần X phát hành một loại trái phiếu vào ngày 1/1/N, mệnh giá 20 triệu đồng, lãi suất danh nghĩa 10%/năm, trả lãi một lần vào cuối năm. Thời hạn của trái phiếu là 5 năm, giá phát hành bằng 95% mệnh giá. Vậy lãi suất đáo hạn của trái phiếu ở thời điểm 1/1/N là:

Sử dụng phương pháp nội suy để xác định:

Sử dụng phương pháp nội suy để xác định:

Đặt:

Chọn r1=11% thay vào (1) ta tính được NPV1= 0,261 triệu đồng

Chọn r2= 12% thay vào (1) ta tính được NPV2= -0,442 triệu đồng

Suy ra: YTM = 11,37%

Vậy lãi suất đáo hạn của Trái phiếu là: 11,37%

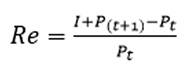

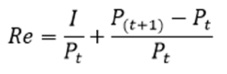

d.Lãi suất kỳ hạn: Lãi suất kỳ hạn đo lường mức sinh lời khi nắm giữ một trái phiếu trong một kỳ hạn nhất định .

Trong đó:

Re: lợi tức lưu giữ trái phiếu trong thời hạn từ t đến ( t+1)

Pt:, P(t+1) giá trái phiếu ở thời điểm t, (t+1)

I: tiền lãi trái phiếu hàng năm

Công thức trên có thể được viết lại như sau:

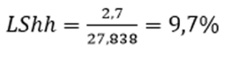

Giả sử Công ty Cổ phần Y phát hành một loại trái phiếu vào ngày 1/1/N, mệnh giá 30 triệu đồng, lãi suất danh nghĩa 9%/năm, trả lãi một lần vào cuối năm. Thời hạn của trái phiếu là 5 năm, giá phát hành bằng 90% mệnh giá. Giả sử 3 năm cuối trước khi trái phiếu đáo hạn lãi suất thị trường ở mức 12%/năm. Vậy giá trái phiếu ở đầu năm thứ N3 sẽ là bao nhiêu? Nếu một người đầu tư mua trái phiếu này ở đầu năm N3 với giá như trên và nắm giữ trái phiếu này đến đầu năm N4 sẽ bán. Vậy có thể bán trái phiếu với giá bao nhiêu? Xác định lãi suất hiện hành, mức lời lỗ về vốn và lãi suất kỳ hạn của trái phiếu mà người đầu tư có thể đạt được (lãi suất thị trường vẫn ở mức 12%/ năm).

- Giá trái phiếu ở thời điểm đầu năm thứ 3:

- Giá trái phiếu nhà đầu tư có thể bán được:

- Lãi suất hiện hành của trái phiếu:

- Mức lời (lỗ) về vốn của nhà đầu tư:

- Lãi suất kỳ hạn của trái phiếu:

Các nhân tố ảnh hưởng đến giá trái phiếu

Thời gian đáo hạn của trái phiếu

Đây chính là thời gian còn lại đến ngày đáo hạn của trái phiếu, trong khoảng thời gian còn hiệu lực này các trái chủ sẽ nhận được các khoản thu nhập do trái phiếu đem lại. Chúng ta thấy khi đầu tư vào bất kỳ tài sản nào, kể cả tài sản thực và các tài sản tài chính, thời hạn đầu tư càng dài thì mức độ rủi ro càng lớn. Vì vậy những trái phiếu nào có thời gian còn lại đến ngày đáo hạn càng ngắn thì càng ít rủi ro và do đó giá của trái phiếu này cũng cao hơn những loại trái phiếu có thời hạn còn lại càng dài.

Nếu tình hình kinh doanh của chủ thể phát hành tốt, khả năng tài chính đảm bảo và lãi suất thị trường ổn định thì giá trái phiếu ở những năm cuối sẽ cao hơn so với những năm đầu, vì thời hạn còn lại của trái phiếu càng ngắn thì rủi ro càng thấp.

Giả sử một trái phiếu có mệnh giá 20 triệu đồng, lãi suất danh nghĩa 9%/năm, thời hạn của trái phiếu là 7 năm, biết lãi suất chiết khấu là 10%/năm.

- Giá trái phiếu ở thời điểm đầu năm thứ 3 là:

- Giá trái phiếu ở thời điểm đầu năm thứ 5 là:

- Giá trái phiếu ở thời điểm đầu năm thứ 5 là:

Như vậy, thời hạn trái phiếu càng ngắn thì giá trái phiếu càng cao. Tính đến đầu năm thứ 3 thì trái phiếu còn thời hạn 5 năm và giá của nó là 19,242 triệu, trong khi tính đến đầu năm thứ 5 thì trái phiếu còn thời hạn 3 năm và giá của nó cao hơn là 19,503 triệu đồng.

Khả năng tài chính của tổ chức phát hành

Chính phủ là người phát hành đáng tin cậy nhất do có được những điều kiện đảm bảo cao nhất cho việc hoàn trả gốc và trả lãi. Còn trong khu vực công ty thì người phát hành có nhiều loại, mỗi loại có khả năng khác nhau trong việc đáp ứng các nghĩa vụ đã thỏa thuận với người cho vay. Khi các DN phát sinh nhu cầu về vốn thì sẽ đi huy động vốn từ thị trường tài chính, có nhiều hình thức để huy động như vay các ngân hàng thương mại, phát hành cổ phiếu, phát hành trái phiếu…

Khi DN phát hành trái phiếu để thu hút vốn đồng nghĩa với việc DN sẽ đi vay của các chủ thể và cá nhân trong nền kinh tế nên sẽ làm tăng nợ phải trả trong DN, cụ thể là nợ dài hạn. Do đó, các nhà đầu tư (các trái chủ-chủ nợ) rất quan tâm đến khả năng thanh toán lãi và vốn gốc của tổ chức phát hành.

Các DN có tình hình sản xuất kinh doanh hiệu quả thì giá trái phiếu trên thị trường chứng khoán có xu hướng tăng lên (và ngược lại các DN có tình hình sản xuất kinh doanh kém hiệu quả, môi trường biến động bất lợi sẽ làm giá trái phiếu giảm đi). Hiệu quả kinh doanh của DN tốt lên có thể do tác động từ nhiều yếu tố như doanh thu, lợi nhuận tăng hay do sự quản lý chi phí tốt, cũng có thể do tăng trưởng các chỉ tiêu ROA, ROE, ROS…

Mức độ lạm phát

Trái phiếu DN là loại hàng hoá ít rủi ro hơn so với cổ phiếu nhưng nó vẫn tiềm ẩn một số rủi ro nhất định. Khi đầu tư vào trái phiếu DN sẽ đem lại cho các trái chủ nguồn thu nhập tương đối ổn định đó chính là tiền lãi trái phiếu, tiền lãi trái phiếu được xác định dựa trên mệnh giá trái phiếu và lãi suất danh nghĩa (được công bố khi phát hành và cố định trong suốt thời hạn của trái phiếu).

Như vậy, nguồn thu nhập từ trái phiếu mà trái chủ nhận được là đều đặn trong tương lai. Vì vậy, nếu lạm phát xảy ra sẽ làm đồng tiền bị mất giá, có nghĩa là các khoản thu nhập nhà đầu tư nhận được từ trái phiếu sẽ it có giá trị hơn khi lạm phát tăng lên, giá trị của trái phiếu mà nhà đầu tư đang nắm giữ cũng bị giảm xuống từ đó làm giá trái phiếu cũng bị giảm.

Lãi suất thị trường

Giữa giá trái phiếu và lãi suất thị trường có mối quan hệ tỷ lệ nghịch với nhau, nghĩa là khi lãi suất trên thị trường càng cao, các khoản thu nhập do trái phiếu đem lại bị chiết khấu với lãi suất càng lớn nên giá trái phiếu càng nhỏ và ngược lại khi lãi suất giảm, giá trái phiếu sẽ tăng. Nếu lãi suất thị trường đang có xu hướng tăng lên thì với cùng một số tiền đầu tư và thời hạn đầu tư như nhau thì nhà đầu tư mua trái phiếu mới phát hành sẽ được hưởng mức lãi suất danh nghĩa cao hơn so với mua một trái phiếu đã phát hành trong quá khứ.

Tỷ giá hối đoái

Đối với những trái phiếu mà lãi và gốc được thanh toán bằng ngoại tệ sẽ chịu thêm rủi ro về tỷ giá quy đổi từ ngoại tệ sang đồng nội tệ. Khi tỷ giá này tăng, các khoản thu nhập do trái phiếu đem lại được quy đổi mà nhà đầu tư nhận được sẽ cao hơn, dẫn đến giá trái phiếu cũng tăng theo. Ngược lại, khi tỷ giá giảm thì giá trái phiếu sẽ giảm tương ứng.

Tính chất của trái phiếu

Trên thị trường chứng khoán ngoài hai hàng hoá cơ bản là cổ phiếu và trái phiếu thì còn có các chứng khoán phái sinh, đó là những công cụ được sinh ra từ cổ phiếu hay trái phiếu nhằm nhiều mục tiêu khác nhau như phân tán rủi ro, bảo vệ lợi nhuận hoặc tạo lợi nhuận. Đối với trái phiếu, ngoài trái phiếu thông thường còn tồn tại những trái phiếu đi kèm với các đặc tính phái sinh như trái phiếu có thể chuyển đổi thành cổ phiếu, trái phiếu có kèm chứng quyền, trái phiếu có thể mua lại trước hạn…

Việc định giá các trái phiếu này, ngoài chiết khấu dòng tiền gốc lãi thông thường sẽ cần thêm cả định giá các đặc tính phái sinh đi kèm. Giá của các trái phiếu này sẽ thấp hơn trái phiếu tương đồng thông thường nếu như rủi ro cho nhà đầu tư cao hơn. Ngược lại, giá trái phiếu có đặc tính phái sinh sẽ cao hơn trái phiếu thông thường nếu như lợi ích kỳ vọng cho nhà đầu tư cao hơn.

Tài liệu tham khảo:

- Yen, Bui Kim (2015), Thị trường chứng khoán TP. Hồ Chí Minh, Việt Nam. NXB Lao động Xã hội;

- Bạch Đức Hiển (2008), Thị Trường chứng khoán, NXB Tài chính;

- Giá cổ phiếu là gì? Các yếu tố chính tác động, ảnh hưởng đến giá cổ phiếu. https://www.finhay.com.vn/gia-co-phieu;

- Đầu tư cổ phiếu kết hợp trái phiếu trong thị trường giá xuống. https://vnexpress.net/dau-tu-co-phieu-ket-hop-trai-phieu-trong-thi-truong-gia-xuong-4580755.html.