Mối quan hệ giữa chất lượng báo cáo tài chính, năng lực quản lý và hiệu quả đầu tư của các doanh nghiệp niêm yết tại Việt Nam

Nghiên cứu được thực hiện nhằm xem xét mối quan hệ giữa chất lượng báo cáo tài chính, năng lực quản lý và hiệu quả đầu tư của các doanh nghiệp niêm yết tại Việt Nam trong giai đoạn 2012-2020.

Việc ước lượng và kiểm định mô hình nghiên cứu cung cấp một số kết quả đáng chú ý như sau: Thứ nhất, chất lượng báo cáo tài chính có thể cải thiện hiệu quả đầu tư của doanh nghiệp. Thứ hai, năng lực quản lý lại có ảnh hưởng tiêu cực đến hiệu quả đầu tư. Thứ ba, năng lực quản lý còn có tác động tương tác làm giảm cường độ mối quan hệ tích cực giữa chất lượng báo cáo tài chính và hiệu quả đầu tư của doanh nghiệp. Cuối cùng, năng lực quản lý có thể làm tăng khả năng doanh nghiệp đầu tư quá mức và hạn chế tình trạng doanh nghiệp đầu tư dưới mức. Các kết quả nghiên cứu có tác dụng cho các bên liên quan trong việc cải thiện chất lượng báo cáo tài chính và củng cố hiệu lực của các cơ chế quản trị doanh nghiệp.

1. Đặt vấn đề

Sự phát triển nhanh chóng của thị trường vốn tại Việt Nam và xu hướng tự do hóa thị trường tài chính trên thế giới mở rộng cơ hội cho doanh nghiệp tiếp cận các nguồn tài trợ. Mặc dù có sự gia tăng đáng kể trong lượng vốn đầu tư, hiệu quả đầu tư của các doanh nghiệp tại Việt Nam còn hạn chế (OToole và cộng sự, 2016). Trong bối cảnh trên, việc tìm hiểu về hiệu quả đầu tư và các yếu tố có khả năng chi phối hiệu quả đầu tư tại Việt Nam là cần thiết.

Là một quốc gia đang phát triển, thị trường vốn Việt Nam được đặc trưng bởi tình trạng bất cân xứng thông tin cao. Báo cáo tài chính (BCTC) chất lượng được xem có khả năng hạn chế tình trạng bất cân xứng thông tin giữa các chủ thể kinh tế, từ đó góp phần nâng cao hiệu quả phân bổ vốn của doanh nghiệp (Biddle và cộng sự, 2009). Với tình trạng bất cân xứng thông tin cao, Việt Nam là môi trường thích hợp để xem xét mối quan hệ giữa chất lượng BCTC và hiệu quả đầu tư. Năng lực của nhà quản lý là một yếu tố có khả năng ảnh hưởng đến hoạt động của doanh nghiệp. Tuy nhiên, dòng nghiên cứu về năng lực quản lý tại Việt Nam còn hạn chế, xuất phát từ sự khó khăn trong việc đo lường khái niệm này do thông tin về nhà quản lý thường ít được công bố đầy đủ (Delis và Tsionas, 2018).

Nghiên cứu này được thực hiện nhằm xem xét mối quan hệ giữa chất lượng BCTC, năng lực quản lý và hiệu quả đầu tư của các doanh nghiệp niêm yết tại Việt Nam. Với kết quả phân tích về mối quan hệ giữa chất lượng BCTC, năng lực quản lý và hiệu quả đầu tư của các doanh nghiệp tại Việt Nam, nghiên cứu cung cấp các hàm ý chính sách hữu ích cho các bên liên quan, nhằm cải thiện hiệu quả đầu tư của các doanh nghiệp tại Việt Nam.

2. Phát triển giả thuyết nghiên cứu

2.1. Phát triển giả thuyết nghiên cứu

2.1.1. Chất lượng báo cáo tài chính và hiệu quả đầu tư của doanh nghiệp

Tình trạng thông tin bất cân xứng giữa nhà quản lý và nhà đầu tư của doanh nghiệp có thể ảnh hưởng tiêu cực đến hiệu quả đầu tư của doanh nghiệp. BCTC là công cụ công bố thông tin chủ yếu của doanh nghiệp ra bên ngoài (IASB, 2018). Các nghiên cứu như Healy và Palepu (2001), Bushman và Smith (2001), Lambert và cộng sự (2000) cho rằng chất lượng của báo cáo tài chính có thể cải thiện hiệu quả của các khoản đầu tư vì thông tin tài chính được các cổ đông sử dụng để giám sát các nhà quản lý và cũng là một nguồn thông tin quan trọng cho các nhà đầu tư. Do vậy, tác giả đề xuất giả thuyết H1 như sau.

H1: Chất lượng báo cáo tài chính có mối quan hệ đồng biến với hiệu quả đầu tư của doanh nghiệp.

2.1.2. Năng lực quản lý và hiệu quả đầu tư của doanh nghiệp

Mối quan hệ giữa năng lực quản lý và hiệu quả đầu tư của doanh nghiệp có thể được giải thích theo 2 lý thuyết. Thứ nhất, quan điểm của lý thuyết hợp đồng hiệu quả cho rằng nhà quản lý có năng lực cao thường đưa ra các quyết định đầu tư hiệu quả hơn các nhà quản lý có năng lực kém (Habib và Hasan, 2017). Thứ hai, ngược lại, quan điểm về hành vi trục lợi của nhà quản lý cho rằng các giám đốc điều hành có danh tiếng có thể chú tâm một cách quá mức đến việc phát triển sự nghiệp cá nhân. Bên cạnh đó, các nhà quản lý có năng lực có thể trở nên tự tin quá mức vào năng lực của bản thân trong việc đánh giá suất sinh lợi của các cơ hội đầu tư. Với mẫu gồm các doanh nghiệp niêm yết tại Việt Nam, tác giả cho rằng, hành vi của nhà quản lý trong một môi trường với các thiết chế hợp đồng kém hiệu quả và mức độ bất cân xứng thông tin cao có nhiều khả năng đi theo hướng phục vụ lợi ích cá nhân, do vậy dẫn đến các quyết định đầu tư kém hiệu quả. Từ đó, tác giả đề xuất giả thuyết H2A như sau.

H2A: Năng lực quản lý có mối quan hệ ngược chiều với hiệu quả đầu tư của doanh nghiệp.

Bất cân xứng thông tin là một trong những nguyên nhân chính dẫn đến tình trạng đầu tư kém hiệu quả. Nhà quản lý có năng lực có khả năng làm trầm trọng hóa vấn đề dại diện giữa nhà quản lý và cổ đông của doanh nghiệp. Đầu tiên, sự chênh lệch về trình độ đáng kể giữa nhà quản lý có năng lực cao và nhà đầu tư có thể dẫn đến các hành vi trục lợi (Kadapakkam, 1998). Thứ hai, nhà quản lý có năng lực có khả năng tốt hơn trong việc kiểm soát và sử dụng nguồn lực nhằm phục vụ cho mục tiêu riêng của nhà quản lý (Biddle và cộng sự, 2009). Ngoài ra, nhà quản lý có năng lực thường có xu hướng tự tin quá mức (Simon và Houghton, 2003). Do vậy, tác giả đế xuất giả thuyết H2B như sau.

H2B: Năng lực quản lý có mối quan hệ cùng chiều với khả năng doanh nghiệp đầu tư quá mức.

Bên cạnh vấn đề đại diện, bất cân xứng thông tin là một nguyên nhân khác dẫn đến tình trạng đầu tư kém hiệu quả trong doanh nghiệp. Trên thị trường vốn với tình trạng bất cân xứng thông tin, giá hạn tài trợ sẽ dẫn đến tình trạng đầu tư dưới mức (Fazzari và cộng sự, 1988 và Alti, 2003). Nhà quản lý có năng lực có thể giúp hạn chế tình trạng bất cân xứng thông tin, từ đó làm giảm phần bù rủi ro cho các nguồn tài trợ bên ngoài. Khi này tình trạng đầu tư dưới mức gây ra bởi giới hạn tài trợ có thể được giảm nhẹ (Cornaggia và cộng sự, 2014). Từ đây, tác giả đề xuất giả thuyết H2C như sau.

H2C: Năng lực quản lý có mối quan hệ ngược chiều với khả năng doanh nghiệp đầu tư dưới mức.

2.1.3. Chất lượng báo cáo tài chính, năng lực quản lý và hiệu quả đầu tư của doanh nghiệp

Năng lực quản lý không chỉ có khả năng tác động trực tiếp đến hiệu quả đầu tư mà còn có khả năng tác động gián tiếp đến hiệu quả đầu tư thông qua mối quan hệ với chất lượng BCTC (Demerjian và cộng sự, 2013 và Garcia-Meca và Garcia-Sanchez, 2017). Năng lực quản lý có thể ảnh hưởng đến chất lượng BCTC chính do nhà quản lý chịu trách nhiệm điều hành việc thực thi các nguyên tắc kế toán và lập BCTC (Ge và cộng sự, 2011 và Garcia-Meca và Garcia-Sanchez, 2017).

Cơ sở lý thuyết hiện nay cung cấp bằng chứng trái chiều về mối quan hệ giữa năng lực quản lý và chất lượng BCTC (Anggraini và Solihin, 2021). Một bên cho rằng năng lực quản lý có thể cải thiện chất lượng BCTC và một bên cho rằng năng lực quản lý sẽ làm giảm chất lượng BCTC. Công tác báo cáo tài chính sử dụng nhiều ước tính đòi hỏi sự xét đoán của nhà quản lý. Với năng lực tốt hơn, các nhà quản lý có thể đưa ra các ước tính chính xác hơn và do vậy con số lợi nhuận báo cáo của doanh nghiệp sẽ có chất lượng cao hơn so với trong trường hợp nhà quản lý có năng lực yếu. Ngược lại, với khả năng tận dụng các cơ hội gian lận và hình thành các chiến lược che dấu tinh vi, các nhà quản lý có năng lực cao có thể thực hiện hành vi điều chỉnh lợi nhuận ở quy mô đáng kể (Herawaty và Solihah, 2019), Việt Nam là một nền kinh tế đang phát triển với cơ chế quản trị doanh nghiệp có hiệu lực chưa cao và việc giao kết hợp đồng hiệu quả với nhà quản lý thường bị hạn chế. Do vậy, chúng tôi đề xuất giả thuyết H3 như sau.

H3: Năng lực quản lý có ảnh hưởng tiêu cực đến mối quan hệ đồng biến giữa chất lượng báo cáo tài chính và hiệu quả đầu tư của doanh nghiệp.

2.2. Mô hình nghiên cứu đề xuất

2.2.1. Mô hình kiểm định mối quan hệ giữa chất lượng báo cáo tài chính và hiệu quả đầu tư

Để kiểm định giả thuyết H1, tác giả xây dựng mô hình như sau:

IEit = α0 + α1FRQit + Σα2mControlsmit + εit (3.1)

Trong đó:

- IEit là hiệu quả đầu tư của doanh nghiệp i trong năm t.

- FRQit là chất lượng báo cáo tài chính của doanh nghiệp i trong năm t.

- Controlsmit là biến kiểm soát thứ m của doanh nghiệp i trong năm t.

- εit là sai số ngẫu nhiên của doanh nghiệp i ở năm t.

Trong mô hình này, α1 là hệ số co dãn của hiệu quả đầu tư IEit theo chất lượng báo cáo tài chính FRQit. Với giả thuyết H1 cho rằng chất lượng báo cáo tài chính có mối quan hệ đồng biến với hiệu quả đầu tư của doanh nghiệp, α1 được kỳ vọng mang dấu dương và có ý nghĩa thống kê.

2.2.2. Mô hình kiểm định mối quan hệ giữa năng lực quản lý và hiệu quả đầu tư

- Năng lực quản lý và hiệu quả đầu tư:

Để kiểm định giả thuyết H2A, tác giả xây dựng mô hình như sau:

IEit = γ0 + γ1MAit + Σg2mControlsmit + εit (3.2)

Trong đó:

- IEit là hiệu quả đầu tư của doanh nghiệp i trong năm t.

- MAit là năng lực quản lý của doanh nghiệp i trong năm t.

- Controlsmit là biến kiểm soát thứ m của doanh nghiệp i trong năm t.

- εit là sai số ngẫu nhiên của doanh nghiệp i ở năm t.

Trong mô hình này, γ1 là hệ số co dãn của hiệu quả đầu tư IEit theo năng lực quản lý MAit. Với giả thuyết H2A cho rằng năng lực quản lý có mối quan hệ nghịch biến với hiệu quả đầu tư của doanh nghiệp, γ1 được kỳ vọng mang dấu âm và có ý nghĩa thống kê.

- Năng lực quản lý và khả năng đầu tư quá mức:

Với giả thuyết H2B, tác giả xây dựng mô hình dưới đây:

OVERit = φ0 + φ1MAit + Σφ2mControlsmit + εit (3.3)

Trong đó:

- OVERit là biến nhị phân có giá trị bằng một trong trường hợp doanh nghiệp i đầu tư quá mức trong năm t.

- MAit là năng lực quản lý của doanh nghiệp i trong năm t.

- Controlsmit là biến kiểm soát thứ m của doanh nghiệp i trong năm t.

- εit là sai số ngẫu nhiên của doanh nghiệp i ở năm t.

Trong mô hình này, φ1 thể hiện ảnh hưởng của năng lực quản lý MAit đến khả năng doanh nghiệp đầu tư quá mức. Với giả thuyết H2B cho rằng, năng lực quản lý có mối quan hệ đồng biến với khả năng doanh nghiệp đầu tư quá mức, φ1 được kỳ vọng mang dấu dương và có ý nghĩa thống kê.

- Năng lực quản lý và khả năng đầu tư dưới mức:

Với giả thuyết H2C, tác giả xây dựng mô hình dưới đây:

UNDERit = η0 + η1MAit + Ση2mControlsmit + εit (3.4)

Trong đó:

- UNDERit là biến nhị phân có giá trị bằng một trong trường hợp doanh nghiệp i đầu tư dưới mức trong năm t.

- MAit là năng lực quản lý của doanh nghiệp i trong năm t.

- Controlsmit là biến kiểm soát thứ m của doanh nghiệp i trong năm t.

- εit là sai số ngẫu nhiên của doanh nghiệp i ở năm t.

Trong mô hình này, η1 thể hiện ảnh hưởng của năng lực quản lý MAit đến khả năng doanh nghiệp đầu tư dưới mức. Với giả thuyết H2C cho rằng, năng lực quản lý có mối quan hệ nghịch biến với khả năng doanh nghiệp đầu tư dưới mức, η1 được kỳ vọng mang dấu âm và có ý nghĩa thống kê.

2.2.3. Mô hình kiểm định mối quan hệ giữa chất lượng báo cáo tài chính, năng lực quản lý và hiệu quả đầu tư của doanh nghiệp

Để ước lượng và kiểm định mối quan hệ giữa chất lượng báo cáo tài chính, năng lực quản lý và hiệu quả đầu tư của doanh nghiệp trong giả thuyết H3, tác giả xây dựng mô hình như sau:

IEit = β0 + β1FRQit + β2MAit + β3FRQit*MAit + Σβ4mControlsmit + εit (3.5)

Trong đó:

- IEit là hiệu quả đầu tư của doanh nghiệp i trong năm t.

- FRQit là chất lượng báo cáo tài chính của doanh nghiệp i trong năm t.

- MAit là năng lực quản lý của doanh nghiệp i trong năm t.

- Controlsmit là biến kiểm soát thứ m của doanh nghiệp i trong năm t.

- εit là sai số ngẫu nhiên của doanh nghiệp i ở năm t.

Trong mô hình này β1 và β2 lần lượt thể hiện tác động của chất lượng báo cáo tài chính FRQit và năng lực quản lý MAit đến hiệu quả đầu tư IEit của doanh nghiệp. Theo giả thuyết H1 và H2A, β1 được kỳ vọng mang dấu dương và β2 được kỳ vọng có dấu âm có ý nghĩa thống kê. β3 thể thể hiện tác động tương tác của của chất lượng báo cáo tài chính FRQit và năng lực quản lý MAit. Giả thuyết H3 kỳ vọng năng lực quản lý có khả năng làm giảm tác động tích cực của chất lượng báo cáo tài chính lên hiệu quả đầu tư của doanh nghiệp. Điều này đồng nghĩa β3 được kỳ vọng mang dấu âm và có ý nghĩa thống kê.

3. Phương pháp nghiên cứu

3.1. Mẫu và dữ liệu

Dữ liệu được người viết sử dụng trong bài nghiên cứu này được tác giả thu thập từ các doanh nghiệp phi tài chính niêm yết tại 2 sàn giao dịch chứng khoán lớn nhất Việt Nam trong giai đoạn 2012 đến 2020. Trong bài nghiên cứu, dữ liệu người viết sử dụng đến từ 2 nguồn chính. Đầu tiên là tài chính bao gồm các thông tin xuất hiện trên báo cáo tài chính và báo cáo minh bạch của doanh nghiệp được người viết thu thập từ cơ sở dữ liệu của Fiinpro và Vietstock. Thứ hai là dữ liệu về giá cổ phiếu của các doanh nghiệp được lấy từ cơ sở dữ liệu của VN Investing. Sau khi đã thu thập và lọc được những quan sát phù hợp với điều kiện người viết đã đặt ra ban đầu, cũng như loại bỏ các quan sát bị thiếu thông tin, người viết tiến hành tính toán và xử lý các biến phụ thuộc, giải thích và kiểm soát như đã trình bày trong các phần trước. Bên cạnh đó, bởi vì một số dữ liệu của doanh nghiệp có giá trị cao hoặc thấp bất thường (outliers), người viết cũng tiến hành loại bỏ các quan sát nay bằng cách chia bách phân vị và loại bỏ phân vị có giá trị nhỏ nhất và lớn nhất. Sau cùng, bộ dữ liệu của tác giả bao gồm 1,719 quan sát đến từ 329 doanh nghiệp niêm yết trên 2 sàn HNX và HOSE trong giai đoạn 2012-2020.

3.2. Phương pháp ước lượng và kiểm định

Các mô hình ước lượng và kiểm định mối quan hệ giữa chất lượng báo cáo tài chính, năng lực quản lý và hiệu quả đầu tư của doanh nghiệp sẽ được hồi quy dựa trên phương pháp đề xuất bởi Petersen (2009), nhằm đảm bảo sai số chuẩn của ước lượng không bị chệch trong trường hợp phần dư có hiện tượng phương sai thay đổi và tự tương quan. Đối với các mô hình ước lược và kiểm định ảnh hưởng của chất lượng báo cáo tài chính và năng lực quản lý đến khả năng doanh nghiệp đầu tư quá mức hoặc đầu tư dưới mức, chúng tôi sử dụng hồi quy probit.

3.3. Phương pháp kiểm tra tính vững

Tính vững của kết quả nghiên cứu được đảm bảo bằng việc sử dụng các cách thức đo lường khác nhau cho biến phụ thuộc - hiệu quả đầu tư và biến giải thích - chất lượng báo cáo tài chính và năng lực quản lý. Các cách đo lường này đã được trình bày cụ thể trong phần đo lường biến trên đây.

4. Kết quả nghiên cứu và thảo luận

4.1. Kết quả thống kê mô tả

Kết quả thống kê mô tả của các biến có liên quan đến mô hình hồi quy cho thấy có một sự khác biệt đáng kể trong mức đầu tư của doanh nghiệp INV. Đầu tư của doanh nghiệp có giá trị trung bình 5% với giá trị nhỏ nhất là -6% (dấu âm thể hiện trường hợp doanh nghiệp thoái đầu tư) và giá trị lớn nhất là 52%. Số liệu này tương tự với số liệu về đầu tư trong các nghiên cứu về Việt Nam như Otoole và cộng sự (2015). Mức độ chênh lệch giữa mức đầu tư thực tế và mức đầu tư kỳ vọng theo cả 2 cách đo lường INV_EFF1 và INV_EFF2 có sự chênh lệch lớn giữa giá trị nhỏ nhất (-14%) và giá trị lớn nhất (gần 50%). Điều này hàm ý có một sự khác biệt lớn trong hiệu quả đầu tư của các doanh nghiệp. Mức chênh lệch này cao hơn các doanh nghiệp niêm yết tại Tây Ban Nha như trong Gomariz và Ballesta (2014) hoặc các quốc gia phát triển khác như trong Biddle và cộng sự (2009) và Habib và Hasan (2017). Khoảng chênh lệch về hiệu quả đầu tư của các doanh nghiệp niêm yết tại Việt Nam (61%) khá tương đồng với các doanh nghiệp Trung Quốc như trong Chen và cộng sự (2021).

Trong số các doanh nghiệp niêm yết, 30% doanh nghiệp có tình trạng đầu tư quá mức và 70% có tình trạng đầu tư dưới mức. Xét về số lượng, số lượng doanh nghiệp gặp tình trạng đầu tư dưới mức chiếm đa số. Tuy nhiên, khi xem xét giá trị trung bình của các khoản đầu tư dưới mức và các khoản đầu tư quá mức, chúng ta có thể thấy các doanh nghiệp có mức độ đầu tư quá mức cao hơn so với mức độ đầu tư dưới mức. Cụ thể giá trị trung bình của phần chênh lệch giữa mức đầu tư thực tế và mức đầu tư kỳ vọng INV_EFF1 tại các doanh nghiệp đầu tư quá mức là 9,3% với giá trị lớn nhất là 47,4%, trong khi tại các doanh nghiệp đầu tư dưới mức các giá trị này lần lượt là 4,0% và 13,9%. Mẫu hình tương tự cũng áp dụng cho INV_EFF2. Kết quả này cho thấy mặc dù số lượng các doanh nghiệp đầu tư quá mức ít hơn các doanh nghiệp đầu tư dưới mức, nhưng mức độ đầu tư quá mức nghiêm trọng hơn mức độ đầu tư dưới mức.

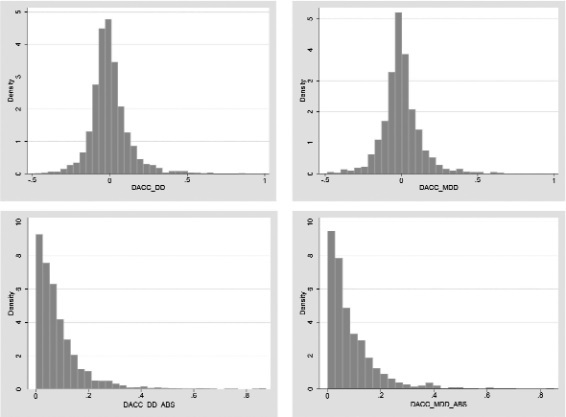

Hình 1: Đồ thị phân phối xác suất của các khoản dồn tích tùy ý

Quy mô các khoản dồn tích tùy ý DA_DD (đo lường theo Dechow và Dichev, 2002) và DA_MN (đo lường theo McNichols, 2002) có giá trị trung bình và trung vị đều xấp xỉ -0.01. Điều này hàm ý đa phần các doanh nghiệp niêm yết tại Việt Nam ghi nhận các khoản dồn tích dưới mức. Đồ thị phân phối xác suất của các khoản dồn tích tùy ý được thể hiện qua Hình 1. Khi hồi quy phương trình (3.10) và (3.12), các hệ số hồi quy ân (n = [1, 5]) đều dương trừ â2, trung vị của â2 cũng nhỏ hơn 0 cho thấy xu hướng điều hòa lợi nhuận (sign-change), tức là ghi nhận các khoản dồn tích thấp khi dòng tiền hoạt động kỳ hiện tại tăng và ngược lại.

Chênh lệch giữa giá trị nhỏ nhất và giá trị lớn nhất của 2 biến DA_DD và DA_MN tương đối lớn (lần lượt là 1,35 và 1,15). Điều này cho thấy có sự khác biệt đáng kể trong chất lượng báo cáo tài chính của các doanh nghiệp niêm yết. Kết quả này tương tự với Dechow và Dichev (2002), McNichols (2002) và các nghiên cứu tương tự sử dụng các thang đo này như Demerjian và cộng sự (2013), Gomariz và Ballesta (2014), Houciel và cộng sự (2017) và Habib và Hasan (2017).

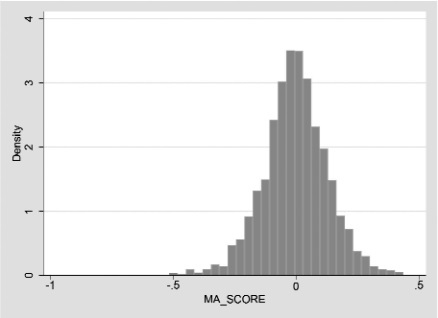

Về biến đại diện cho năng lực quản lý, điểm năng lực quản lý MA_SCORE có giá trị trung bình gần bằng không với giá trị nhỏ nhất là -0,75 và giá trị lớn nhất là 0,44. Kết quả này tương tự như Demerjian và cộng sự (2012) và các nghiên cứu khác liên quan đến năng lực quản lý như Chen và cộng sự (2011), Chen và cộng sự (2021). Sự chênh lệch đáng kể giữa giá trị lớn nhất và giá trị nhỏ nhất của MA_SCORE cho thấy có sự khác biệt trong năng lực quản lý của các doanh nghiệp niêm yết tại Việt Nam. Hình 2 trình bày đồ thị phân phối xác suất của MA_SCORE.

Hình 2: Đồ thị phân phối xác suất của điểm năng lực quản trị MA_SCORE

4.2. Tương quan giữa các biến trong mô hình

Kết quả được thể hiện trong ma trận hệ số tương quan giữa các biến trong mô hình hồi quy chính (mô hình 3.1, 3.2 và 3.5) cho thấy: các biến đại diện cho chất lượng báo cáo tài chính FRQ1 và FRQ2 có tương quan dương với các biến đại diện cho hiệu quả đầu tư IE1 và IE2. Trong khi đó, các biến đại diện cho năng lực quản lý MA_SCORE và MA_RANK có tương quan âm với hiệu quả đầu tư của doanh nghiệp. Điều này hàm ý chất lượng báo cáo tài chính có thể là một yếu tố giúp củng cố hiệu quả đầu tư của doanh nghiệp trong khi năng lực quản lý có khả năng ảnh hưởng tiêu cực đến hiệu quả đầu tư.

Khi xem xét tương quan giữa FRQ và MA với các biến đại diện cho tình trạng đầu tư quá mức, OVER1 và OVER2, chúng ta nhận thấy, FRQ và MA có tương quan dương với tình trạng đầu tư quá mức. Tương quan giữa FRQ và MA với các biến đại diện cho tình trạng đầu tư dưới mức, UNDER1 và UNDER2 là tương quan âm. Điều này hàm ý chất lượng báo cáo tài chính và năng lực quản lý có thể có ảnh hưởng khác biệt trong trường hợp doanh nghiệp đầu tư quá mức và trong trường hợp doanh nghiệp đầu tư dưới mức. Hệ số tương quan giữa các biến giải thích và các biến kiểm soát trong mô hình đều thấp hơn mức khuyến nghị là 0.8. Điều này hàm ý không có hiện tượng đa cộng tuyến giữa các biến giải thích và các biến kiểm soát và do vậy sẽ không ảnh hưởng đến kết quả kiểm định giả thuyết.

4.3. Kết quả ước lượng và kiểm định

4.3.1. Chất lượng báo cáo tài chính và hiệu quả đầu tư của doanh nghiệp

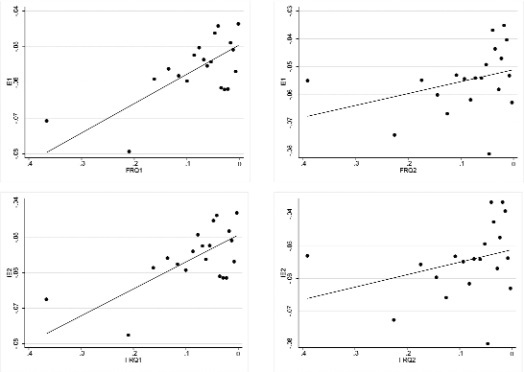

Hình 3: Tương quan giữa chất lượng báo cáo tài chính và hiệu quả đầu tư của doanh nghiệp

Trước khi phân tích kết quả hồi quy mô Hình 3 nhằm kiểm định giả thuyết H1, dựa trên ma trận hệ số tương quan và đồ thị thể hiện tương quan giữa chất lượng báo cáo tài chính và hiệu quả đầu tư của doanh nghiệp, chúng ta có thể kỳ vọng tại các doanh nghiệp niêm yết ở Việt Nam chất lượng báo cáo tài chính có mối quan hệ đồng biến với hiệu quả đầu tư của doanh nghiệp. Kết quả ước lượng và kiểm định mô hình (3.1) khẳng định kỳ vọng nêu trên với hệ số hồi quy của FRQ1 lớn hơn không và có ý nghĩa thống kê. Với 2 thang đo hiệu quả đầu tư khác nhau (IE1 và IE2), hệ số hồi quy của FRQ1 đều thể hiện giá trị dương có ý nghĩa thống kê. Điều này hàm ý mối quan hệ đồng biến giữa chất lượng báo cáo tài chính và hiệu quả đầu tư được giữ vững với các cách đo lường biến phụ thuộc khác nhau. Kết quả này khẳng định giả thuyết H1 - Chất lượng báo cáo tài chính có mối quan hệ đồng biến với hiệu quả đầu tư của doanh nghiệp.

4.3.2. Năng lực quản lý và hiệu quả đầu tư của doanh nghiệp

a. Năng lực quản lý và hiệu quả đầu tư của doanh nghiệp:

Kết quả hồi quy mô hình nhằm kiểm định giả thuyết H2A cho thấy tuy sử dụng các thang đo năng lực quản lý và hiệu quả đầu tư khác nhau nhưng kết quả về mối quan hệ ngược chiều có ý nghĩa thống kê giữa năng lực quản lý và hiệu quả đầu tư của doanh nghiệp vẫn ổn định qua các mô hình. Kết quả này trái ngược với các bằng chứng về mối quan hệ cùng chiều giữa năng lực quản lý và hiệu quả đầu tư của doanh nghiệp trong Pan và Wang (2015), Goodman và cộng sự (2014), Andreou và cộng sự (2017), Khurana và cộng sự (20180 và Gan (2019).

Các nghiên cứu này ban giám đốc (cụ thể là giám đốc điều hành) với năng lực quản lý cao thường đưa ra các quyết định đầu tư hiệu quả hơn đặc biệt là trong điều kiện thị trường có tính bất định cao. Nguyên nhân là do các nhà quản lý có năng lực cao có khả năng dự báo thời gian và dòng tiền từ các dự án đầu tư chính xác hơn và có khả năng tốt hơn trong việc tổng hợp thông tin để xây dựng các ước tính đáng tin cậy về mức độ rủi ro và tỷ suất sinh lợi liên quan đến đến đầu tư của doanh nghiệp (Demerjian và cộng sự, 2012).

Kết quả về mối quan hệ nghịch biến giữa năng lực quản lý và hiệu quả đầu tư của doanh nghiệp tìm thấy trong nghiên cứu này không cung cấp bằng chứng ủng hộ lý thuyết giao kết hợp đồng hiệu quả. Ngược lại kết quả này phù hợp với dự báo của lý thuyết về hành vi trục lợi của các nhà quản lý cấp cao. Quan điểm này cho rằng các nhà quản lý có danh tiếng thường chú trọng phát triển sự nghiệp cá nhân. Khi này vì lợi ích cá nhân, nhà quản lý có thể đưa ra các quyết định đi ngược lại lợi ích của doanh nghiệp, từ đó làm trầm trọng thêm vấn đề đại diện giữa nhà quản lý và các cổ đông của doanh nghiệp.

Bên cạnh đó, các nhà quản lý có năng lực có thể trở nên tự tin quá mức và năng lực của bản thân trong việc đánh giá suất sinh lợi của các cơ hội đầu tư. Sự tự tin quá mức này có thể dẫn đến khả năng nhà quản lý đánh giá quá cao tỷ lệ hoàn vốn đầu tư của dự án và do vậy đưa ra quyết định đầu tư thiếu hiệu quả. Một số bằng chứng thực nghiệm cho thấy sự tự tin quá mức của nhà quản lý có thể làm biến dạng quyết định đầu tư của doanh nghiệp (Huang và cộng sự, 2011; Lin và cộng sự, 2005; Malmendier và Tate, 2005) và có thể dẫn đến các thương vụ M&A có ảnh hưởng tiêu cực đến doanh nghiệp (Malmendier and Tate, 2008).

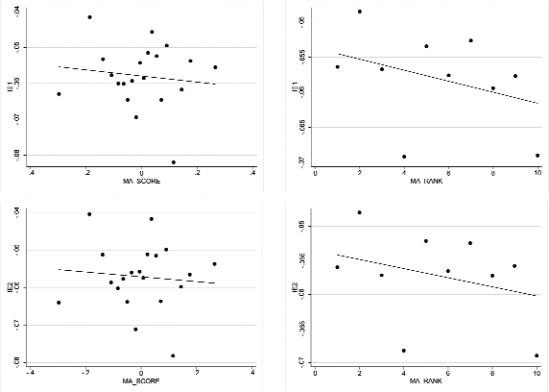

Hình 4: Tương quan giữa năng lực quản lý và hiệu quả đầu tư của doanh nghiệp

Kết quả về mối quan hệ ngược chiều giữa năng lực quản lý và hiệu quả đầu tư trong nghiên cứu này tương đồng với kết quả của Habib và Hasan (2017), Cui và cộng sự (2019) và Chen và cộng sự (2021) đồng thời khẳng định giả thuyết H2A. Sự khác biệt trong bằng chứng thực nghiệm về mối quan hệ giữa năng lực quản lý và hiệu quả đầu tư của doanh nghiệp có thể bắt nguồn từ sự khác biệt về môi trường kinh doanh giữa các quốc gia. Với mẫu nghiên cứu là các doanh nghiệp niêm yết tại Việt Nam, một nền kinh tế đang phát triển, kết quả nghiên cứu này cho thấy hành vi của nhà quản lý trong một môi trường với các thiết chế hợp đồng kém hiệu quả và mức độ bất cân xứng thông tin cao có nhiều khả năng đi theo hướng phục vụ lợi ích cá nhân và do vậy dẫn đến các quyết định đầu tư kém hiệu quả.

b. Năng lực quản lý và khả năng doanh nghiệp đầu tư quá mức:

Để phân tích sâu hơn ảnh hưởng của năng lực quản lý đến hiệu quả đầu tư của doanh nghiệp, nghiên cứu xây dựng mô hình nhằm xem xét ảnh hưởng của năng lực quản lý đến khả năng doanh nghiệp đầu tư quá mức và khả năng doanh nghiệp đầu tư dưới mức. Kết quả hồi quy các mô hình này cho thấy hệ số của các biến đại diện cho năng lực quản lý đến khả năng doanh nghiệp đầu tư quá mức mang dấu dương và có ý nghĩa thống kê. Kết quả này hàm ý các nhà quản lý có năng lực làm tăng khả năng doanh nghiệp đầu tư quá mức, đồng thời khẳng định giả thuyết H2B - Năng lực quản lý có tương quan dương với khả năng doanh nghiệp đầu tư quá mức.

Mối quan hệ đồng biến giữa năng lực quản lý và hiệu quả đầu tư của doanh nghiệp có thể được lý giải dựa trên lý thuyết bất cân xứng thông tin. Bất cân xứng thông tin là một trong những nguyên nhân chính dẫn đến tình trạng đầu tư kém hiệu quả.

c. Năng lực quản lý và khả năng doanh nghiệp đầu tư dưới mức:

Kết quả hồi quy mối quan hệ giữa năng lực quản lý và tình trạng đầu tư cho thấy trái ngược với mối quan hệ đồng biến giữa năng lực quản lý và khả năng doanh nghiệp đầu tư quá mức, năng lực quản lý có mối quan hệ ngược chiều có ý nghĩa thống kê với khả năng doanh nghiệp đầu tư dưới mức. Điều này hàm ý các nhà quản lý có năng lực có khả năng hạn chế khả năng doanh nghiệp đầu tư dưới mức, khẳng định giả thuyết H2C hợp lý.

Như vậy, từ mối quan hệ đồng biến giữa năng lực quản lý và khả năng doanh nghiệp đầu tư quá mức và mối quan hệ nghịch biến giữa năng lực quản lý và khả năng doanh nghiệp đầu tư dưới mức, chúng ta có thể đưa ra nhận định các nhà quản lý có năng lực cao thường sẵn sàng thực hiện các dự án đầu tư hơn. Kết luận này tương đồng với Andreou và cộng sự (2017). Trong điều kiện bình thường các quyết định đầu tư này có thể dẫn đến tình trạng đầu tư quá mức. Trong điều kiện nền kinh tế gặp khủng hoảng, các quyết định đầu tư này có thể giúp doanh nghiệp thoát khỏi tình trạng đầu tư dưới mức. Hành vi này của các nhà quản lý có năng lực cao gợi ý các nhà quản lý này thường sẵn sàng chấp nhận mức rủi ro cao hơn.

4.3.3. Chất lượng báo cáo tài chính, năng lực quản lý và hiệu quả đầu tư của doanh nghiệp

Kết quả ước lượng tác động tương tác tương tác của năng lực quản lý đến mối quan hệ giữa chất lượng báo cáo tài chính và hiệu quả đầu tư của doanh nghiệp cho thấy hệ số hồi quy của biến tương tác mang hệ số âm và có ý nghĩa thống kê. Điều này hàm ý năng lực quản lý làm giảm độ co dãn của hiệu quả đầu tư theo chất lượng thông tin kế toán. Nói cách khác, nhà quản lý có năng lực cao có thể hạn chế ảnh hưởng tích cực của chất lượng báo cáo tài chính đến hiệu quả đầu tư của doanh nghiệp. Kết quả nghiên cứu này phù hợp với kết quả về ảnh hưởng trái chiều của năng lực quản lý đến chất lượng báo cáo tài chính trong Gul và cộng sự (2018) và Herawaty và Solihah (2019). Như lập luận trong Gul và cộng sự (2018), trong môi trường doanh nghiệp gặp hạn chế tài chính, nhà quản lý có động cơ để điều chỉnh lợi nhuận nhằm tìm kiếm nguồn tài trợ cho doanh nghiệp. Các nhà quản lý có năng lực cao có khả năng cao hơn trong việc thiết kế các chiến lược điều chỉnh lợi nhuận.

Ảnh hưởng của nhà quản lý đến hoạt động của doanh nghiệp có thể được giải thích dựa trên 2 quan điểm là lý thuyết hợp đồng hiệu quả và lý thuyết về hành vi trục lợi. Năng lực của nhà quản lý có thể có tác động tích cực khi giúp doanh nghiệp đầu tư hiệu quả hơn hoặc có thể có tác động tiêu cực khi nhà quản lý đưa ra các quyết định đầu tư phục vụ cho lợi ích cá nhân. Năng lực quản lý không chỉ có khả năng tác động trực tiếp đến hiệu quả đầu tư mà còn có khả năng tác động gián tiếp đến hiệu quả đầu tư thông qua mối quan hệ với chất lượng báo cáo tài chính (Demerjian và cộng sự, 2013 và Garcia-Meca và Garcia-Sanchez (2017). Năng lực quản lý có thể ảnh hưởng đến chất lượng báo cáo tài chính do nhà quản lý chịu trách nhiệm điều hành việc thực thi các nguyên tắc kế toán và lập báo cáo tài chính (Ge và cộng sự, 2011 và Garcia-Meca và Garcia-Sanchez, 2017). Trong nghiên cứu này chúng ta tìm thấy bằng chứng ủng hộ quan điểm liên quan đến hành vi trục lợi của nhà quản lý. Với năng lực của mình, nhà quản lý có thể can thiệp đến công tác báo cáo tài chính, từ đó làm giảm tính hữu ích của báo cáo tài chính trong việc ra quyết định đầu tư của doanh nghiệp.

5. Kết luận và hàm ý

5.1. Kết luận

Nghiên cứu được thực hiện nhằm kiểm định về mặt thực nghiệm mối quan hệ giữa chất lượng BCTC, năng lực quản lý và hiệu quả đầu tư của doanh nghiệp. Kết quả cho thấy chất lượng BCTC có khả năng cải thiện hiệu quả đầu tư của doanh nghiệp trong khi năng lực quản lý có thể hạn chế hiệu quả đầu tư. Chất lượng BCTC làm giảm tình trạng thông tin bất cân xứng, trong khi năng lực quản lý có khiến vấn đề người đại diện giữa nhà quản lý và các cổ đông trở nên nghiêm trọng. Bên cạnh đó, nghiên cứu cho thấy năng lực quản lý có thể có tác động tiêu cực đến mối quan hệ giữa chất lượng BCTC và hiệu quả đầu tư của doanh nghiệp. Cuối cùng, nghiên cứu cung cấp bằng chứng cho thấy năng lực quản lý có thể làm tăng khả năng doanh nghiệp đầu tư quá mức trong khi hạn chế tình trạng doanh nghiệp đầu tư dưới mức.

5.2. Hàm ý

Từ kết quả kiểm định mối quan hệ giữa chất lượng báo cáo tài chính, năng lực quản lý và hiệu quả đầu tư của doanh nghiệp, chúng tôi rút ra một số hàm ý cho các bên liên quan như sau:

Thứ nhất, kết quả chất lượng báo cáo tài chính có thể cải thiện hiệu quả đầu tư của doanh nghiệp. Cơ quan quản lý nên chú tâm ban hành các chuẩn mực báo cáo tài chính có khả năng hướng dẫn doanh nghiệp thực hiện công tác tác báo cáo tài chính một cách đúng đắn. Thông tin tài chính sẽ là nền tảng để người sử dụng báo cáo tài chính đưa ra các quyết định phân bổ nguồn lực. Thông tin tài chính có chất lượng có thể giúp quá trình phân bổ nguồn lực trong nền kinh tế trở nên hiệu quả hơn.

Thứ hai, khi xem xét cơ sở lý thuyết, năng lực quản lý thường có ảnh hưởng tích cực đến hiệu quả đầu tư của doanh nghiệp trong khi tại một số quốc gia đang phát triển như Việt Nam, mối quan hệ này là tiêu cực. Một cơ chế quản trị doanh nghiệp hiệu quả giúp doanh nghiệp kiểm soát được hành vi của nhà quản lý và đánh giá được chất lượng các quyết định của nhà quản lý, từ đó giúp nâng cao hiệu quả đầu tư của doanh nghiệp.

TÀI LIỆU THAM KHẢO:

- Andreou, P. C., Karasamani, I., Louca, C., & Ehrlich, D. (2017). The impact of managerial ability on crisis-period corporate investment. Journal of Business Research, 79, 107-122.

- Anggraini, P. G., & Sholihin, M. (2021). What do we know about managerial ability? A systematic literature review. Management Review Quarterly, 1-30.

- Biddle, G. C., Hilary, G., & Verdi, R. S. (2009). How does fiancial reporting quality relate to investment effiency? Journal of Accounting and Economics, 48(2), 112-131.

- Chen, F., Hope, O. K., Li, Q., & Wang, X. (2011). Financial reporting quality and investment efficiency of private firms in emerging markets. The accounting review, 86(4), 1255-1288.

- Chen, S., Li, Z., Han, B., & Ma, H. (2021). Managerial ability, internal control and investment efficiency. Journal of Behavioral and Experimental Finance, 100523.

- Cherkasova, V., & Rasadi, D. (2017). Earnings quality and investment efficiency: evidence from Eastern Europe. Review of Economic Perspectives,17(4), 441-468.

- Demerjian, P., B. Lev, and S. McVay. (2012). Quantifying managerial ability: A new measure and validity tests. Management Science, 58(7), 1229-1248.

- Demerjian, P. R., Lev, B., Lewis, M. F., & McVay, S. E. (2013). Managerial ability and earnings quality. The accounting review, 88(2), 463-498.

- Gan, H. (2019). Does CEO managerial ability matter? Evidence from corporate investment efficiency. Review of Quantitative Finance and Accounting, 52(4), 1085-1118.

- Garcia-Meca and Garcia-Sanchez. (2018). Does managerial ability influence the quality of financial reporting? European Management Journal, 36(2018), 544-557.

- Gomariz, M. F. C., and J. P. S. Ballesta. (2014). Financial reporting quality, debt maturity and investment efficiency. Journal of Banking and Finance, 40, 494-506.

- Habib, A. and Hasan, M. M. (2017). Managerial ability, investment efficiency and stock price crash risk. Research in International Business and Finance http://dx.doi.org/10.1016/j.ribaf.2017.07.048.

- IASB. (2018). Conceptual Framework for Financial Reporting. Edited by Board and the IFRS Foundation. London: IFRS Foundation.

- Malmendier, U., & Tate, G. (2005). CEO overconfidence and corporate investment. The journal of finance, 60(6), 2661-2700.

- O'Toole, C. M., Morgenroth, E. L., & Ha, T. T. (2016). Investment efficiency, state-owned enterprises and privatisation: Evidence from Viet Nam in Transition. Journal of Corporate Finance, 37, 93-108.

- Petersen, M. A. (2009). Estimating standard errors in finance panel data sets: Comparing approaches. The Review of financial studies, 22(1), 435-480.