Các nhân tố ảnh hưởng đến việc tham gia bảo hiểm y tế hộ gia đình huyện Nhơn Trạch, tỉnh Đồng Nai

Bài viết này nghiên cứu các nhân tố ảnh hưởng đến quyết định tham gia bảo hiểm y tế hộ gia đình tại huyện Nhơn Trạch, tỉnh Đồng Nai. Nghiên cứu dựa trên mẫu đại diện của hộ gia đình và đã thông qua các thang đo trên cơ sở mô hình của Nguyễn Thị Trúc Hương (2016) và Nguyễn Thị Lệ Huyền (2018). 6 yếu tố của mô hình nghiên cứu đề xuất gồm: Mức đóng bảo hiểm y tế; Vai trò người tư vấn; Chất lượng dịch vụ; Quyền lợi khi tham gia; Thủ tục hành chính; Thông tin tuyên truyền. Kết quả nghiên cứu cho thấy, 2 yếu tố không có ý nghĩa thống kê với mô hình, 4 yếu tố ảnh hưởng dương đến quyết định tham gia bảo hiểm y tế hộ gia đình, đặc biệt, độ tin cậy và độ giá trị của các thang đo các cấu trúc khái niệm đều đạt các mức được đề nghị.

Đặt vấn đề

Với chính sách kinh tế mở cửa như hiện nay, trong lĩnh vực bảo hiểm xuất hiện nhiều sản phẩm bảo hiểm về sức khỏe con người từ các doanh nghiệp (DN) bảo hiểm tư nhân trong và ngoài nước, dẫn đến tình trạng người tham gia bảo hiểm y tế (BHYT) của địa phương giảm. Điều này một mặt làm giảm Quỹ BHYT, mặt khác gây khó khăn cho việc làm thủ tục khám chữa bệnh giữa các loại hình bảo hiểm khác nhau huyện Nhơn Trạch, tỉnh Đồng Nai cũng không ngoại lệ.

Để đạt mục tiêu “phủ sóng” toàn diện BHYT, bài viết nghiên cứu các nhân tố ảnh hưởng đến quyết định tham gia BHYT hộ gia đình tại huyện Nhơn Trạch, tỉnh Đồng Nai để đánh giá kết quả tham gia BHYT hộ gia đình tại tỉnh này.

Các khái niệm liên quan

Bảo hiểm do Nhà nước tổ chức và quản lý nhằm huy động sự đóng góp của cá nhân, tập thể và cả cộng đồng xã hội, phục vụ mục đích chăm lo sức khoẻ, khám và chữa bệnh cho nhân dân. Theo khoản 1, Điều 2 Luật BHYT năm 2008 sửa đổi, bổ sung năm 2014 quy định, BHYT là hình thức bảo hiểm bắt buộc áp dụng đối với các đối tượng phục vụ cho chăm sóc sức khỏe, không vì mục đích lợi nhuận do Nhà nước tổ chức thực hiện.

BHYT là loại hình bảo hiểm thuộc lĩnh vực chăm sóc sức khỏe cộng đồng. Theo đó, người mua BHYT sẽ được chi trả một phần hoặc toàn bộ chi phí thăm khám, điều trị, phục hồi sức khỏe… nếu không may xảy ra tai nạn, ốm đau.

BHYT có hai loại hình gồm bắt buộc và tự nguyện. BHYT áp dụng bắt buộc đối với các đối tượng là cán bộ, công nhân, viên chức tại chức, hưu trí, nghỉ mất sức lao động thuộc khu vực hành chính sự nghiệp, tổ chức đảng, đoàn thể xã hội có hưởng lương từ ngân sách nhà nước. Các doanh nghiệp trong nước có thuê từ 10 lao động trở lên, các doanh nghiệp liên doanh với nước ngoài và tổ chức quốc tế tại Việt Nam có thuê lao động là người Việt Nam.

Hộ gia đình là tập hợp những người gắn bó với nhau do quan hệ hôn nhân, huyết thống hoặc do quan hệ nuôi dưỡng làm phát sinh nghĩa vụ và quyền giữa họ với nhau theo quy định của Luật Hôn nhân và gia đình. Gia đình Việt Nam thường bao gồm nhiều thế hệ cùng chung sống như: Ông bà, cha mẹ, con cháu... Họ quan tâm, chăm sóc, giúp đỡ lẫn nhau về vật chất và tinh thần, sinh đẻ hay nuôi dạy thể hệ trẻ dưới sự giúp đỡ của Nhà nước và xã hội.

Cơ sở lý thuyết

Nghiên cứu của Jay Dickieson và Victoriaarkus (2009) về “Các nhân tố ảnh hưởng đến quyết định mua thực phẩm hữu cơ” cho thấy, có 5 nhóm nhân tố ảnh hưởng đến quyết định mua có ý nghĩa thống kê là nhóm sức khỏe, nhóm chất lượng, nhóm an toàn, nhóm lòng tin và nhóm giá cả.

Yamada et al. (2009), nghiên cứu về “Các yếu tố ảnh hưởng đến mua BHYT tư nhân ở Nhật Bản”. Nghiên cứu sử dụng mô hình hồi quy Probit. Biến phụ thuộc là một biến giả, đo lường quyết định mua hay không mua BHYT tư nhân, bằng 1 nếu mua và bằng 0 nếu không mua. Kết quả nghiên cứu cho thấy, các yếu tố tác động đến mua BHYT tư nhân ở Nhật Bản bao gồm: Thu nhập của hộ gia đình; Tổng tài sản của hộ gia đình; Thế chấp; Nghề nghiệp của hộ gia đình; Tuổi của chủ hộ; Tình trang hôn nhân của chủ hộ; Tổng số con trong gia đình.

Yellaiah và Ramakrishna (2012) nghiên cứu “Ảnh hưởng của các yếu tố kinh tế xã hội đến tham gia BHYT ở Ấn Độ”: Trường hợp Thành phố Hyderabad. Các tác giả sử dụng số liệu sơ cấp được thu thập từ 200 hộ gia đình tại Thành phố Hyderabad và sử dụng mô hình hồi quy logistic để xác định các yếu tố ảnh hưởng đến tham gia BHYT. Kết quả ước lượng cho thấy, các yếu tố ảnh hưởng đến nhu cầu BHYT tại Thành phố Hyderabad gồm: nghề nghiệp, thu nhập, chỉ tiêu y tế và nhận thức về BHYT. Trên cơ sở phân tích thực nghiệm của tác giả về các yếu tố quyết định BHYT, Yellaiah và Ramakrishna (2012) đã đề xuất một số hàm ý chính sách.

Giả thuyết và mô hình

Mức đóng BHYT

Theo Kotler, giá sản phẩm là một phần quan trọng ảnh hưởng đến quyết định của người tiêu dùng, là một yếu tố quan trọng trong marketing mà tất cả các nhà quản trị đều phải chú trọng. Trong các nghiên cứu trước đây của Snehaghai và Naleeni Ramawat (2016), Imam Santoso (2015), Nguyễn Quốc Việt (2016), Trần Thị Trúc Linh (2016) cũng thể hiện giá cả là yếu tố quan trọng để thúc đẩy người tiêu dùng tìm đến cửa hàng như một địa chỉ tin cậy để mua hàng.

H1: Mức đóng BHYT có ảnh hưởng cùng chiều đến quyết định tham gia BHYT hộ gia đình.

Vai trò của người tư vấn

Theo Kotler và cộng sự (2011), người tư vấn có ảnh hưởng đến hành vi, thái độ, lối sống của cá nhân và tạo ra áp lực phù hợp đối với sự lựa chọn sản phẩm hay thương hiệu của cá nhân đó. Kết quả nghiên cứu của Imam Santoso (2015) thể hiện nhóm tham khảo ảnh hưởng đến quyết định mua sắm hàng hóa hay dịch vụ của một cá nhân hay tổ chức.

H2: Vai trò của người tư vấn có ảnh hưởng cùng chiều đến sự quyết định tham gia BHYT hộ gia đình.

Chất lượng dịch vụ

Chất lượng dịch vụ (CLDV) được đo bằng sự thỏa mãn của khách hàng. CLDV được tạo ra trong quá trình cung cấp dịch vụ, trong sự gặp gỡ giữa người tạo ra dịch vụ và người sử dụng dịch vụ. Để thỏa mãn yêu cầu của khách hàng cần quan tâm đến yếu tố khác như thái độ của người làm ra các dịch vụ tiếp xúc khách hàng, từ người thường trực, tiếp tân, đến điện thoại viên và cảnh quan môi trường làm việc của doanh nghiệp.

Tuy nhiên, theo Edvardsson, Thomsson và Ovretveit (1994), CLDV phải đáp ứng được sự mong đợi của khách hàng và thỏa mãn nhu cầu của họ. Do đó, khi nhắc đến CLDV không thể bỏ qua các yếu tố giá cả hay chi phí sử dụng dịch vụ, các dịch vụ trước, trong và sau khi chuyển giao dịch vụ. Như vậy:

H3: Chất lượng dịch vụ có ảnh hưởng cùng chiều đến quyết định tham gia BHYT hộ gia đình.

Quyền lợi khi tham gia BHYT

Quyền lợi sức khỏe cao dẫn đến quyết định mua cao đối với việc tiêu dùng các sản phẩm, dịch vụ có lợi cho sức khỏe trong hiện tại cũng như tương lai, điều này phù hợp với các khuyến cáo của các tổ chức sức khỏe trên thế giới, cũng như các nghiên cứu của Tổ chức Lao động thế giới. Quyền lợi sức khỏe cũng đã được tìm thấy có ảnh hưởng tích cực đến quyết định tham gia BHYT hộ gia đình (Trương Thị Phượng, 2012), vì vậy, nghiên cứu đề xuất:

H4: Quyền lợi có ảnh hưởng cùng chiều đến quyết định tham gia BHYT hộ gia đình.

Thủ tục hành chính

Trong những năm gần đây có rất nhiều thông tin về việc các đơn vị mất hàng triệu khách hàng vì các thủ tục quá rườm rà và rắc rối. BHYT hộ gia đình cũng không ngoại lệ khi mà thủ tục quá phức tạp, dẫn đến tâm lý chán nản cho người đang có ý định tham gia BHYT hộ gia đình. Vì vậy, giả thuyết sau được đề nghị như sau:

H5: Thủ tục hành chính có ảnh hưởng cùng chiều đến Quyết định tham gia BHYT hộ gia đình.

Thông tin tuyên truyền

Sự hiểu biết về BHYT của người dân còn nhiều hạn chế, khiến họ ngần ngại trước khi quyết định tham gia. Một vài nhân tố chủ yếu như: Mức phí, thủ tục, quyền lợi, các điều khoản hợp đồng không rõ ràng và gây hoang mang, khó hiểu cho người dân. Điều kiện hưởng chế độ chưa thực sự hấp dẫn, không như ý muốn… Những hiểu biết về BHYT cũng là một nhân tố gợi mở cho tác giả trong mô hình nghiên cứu quyết định mua đến việc mua BHYT, với giả thuyết sau:

H6: Thông tin tuyên truyền có ảnh hưởng cùng chiều đến quyết định tham gia BHYT hộ gia đình.

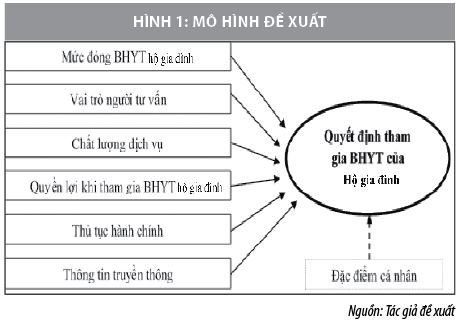

Dựa trên các mô hình nghiên cứu và lý thuyết trên, tác giả đề xuất mô hình về các yếu tố quản trị quan hệ khách hàng ảnh hưởng đến sự hài lòng của khách hàng bao gồm 5 yếu tố: Kiến thức quản trị quan hệ khách hàng (CRM) của cán bộ nhân viên; Sự tương tác giữa cán bộ nhân viên và khách hàng; Công nghệ và công nghệ thông tin; Tổ chức; Chiến lược CRM; Giải quyết các vấn đề khách hàng.

Qua quá trình tổng quan lý thuyết từ các nghiên cứu trước và từ định nghĩa các nhân tố trên, tác giả đưa ra mô hình nghiên cứu sau:

Phương pháp nghiên cứu

Nghiên cứu này được thực hiện thông qua phương pháp định tính và phương pháp định lượng.

Nghiên cứu sơ bộ được thực hiện bằng phương pháp nghiên cứu định tính với kỹ thuật thảo luận nhóm và phỏng vấn cá nhân. Mục đích của nghiên cứu này nhằm khám phá các biến số mới và dùng để điều chỉnh và bổ sung thang đo các nhân tố ảnh hưởng đến quyết định tham gia BHYT hộ gia đình của hộ gia đình.

Nghiên cứu chính thức được thực hiện bằng phương pháp nghiên cứu định lượng. Dùng kỹ thuật thu thập thông tin trực tiếp bằng cách phỏng vấn người dân đã và đang mua BHYT tại huyện Nhơn Trạch, tỉnh Đồng Nai.

Kết quả nghiên cứu

Số phiếu phát ra là 300 phiếu, số phiếu thu về là 282 phiếu chiếm 94%, số phiếu hợp lệ là 264/282 phiếu chiếm 93,62%. Kết quả chạy kiểm định thang đo cho thấy, tất cả các biến quan sát đều có hệ số tương quan lớn hơn 0,3; hệ số Cronbach’s Alpha đều lớn hơn 0.6, chỉ có một hệ số Cronbach’s Alpha nếu loại biến của biến quan sát thủ tục hành chính (TTHC1) lớn hơn hệ số Cronbach’s Alpha của nhóm biến. Tuy nhiên, tác giả nhận thấy sự quan trọng của biến này trong thực tế với nghiên cứu quyết định tham gia BHYT hộ gia đình. Vì vậy, tất cả thang đo 29 biến quan sát đều đạt độ tin cậy và tiến hành phân tích nhân tố khám phá EFA.

Phân tích nhân tố khám phá EFA

Chỉ số KMO là 0.880 lớn hơn 0.5 và mức ý nghĩa của kiểm định Bartlett là 0.00 nhỏ hơn 0.05, chứng tỏ dữ liệu nghiên cứu phù hợp để phân tích EFA.

26 biến quan sát được trích vào 06 yếu tố tại Eigenvalue = 1.159 và phương sai trích đạt 70.706%, cho thấy 6 yếu tố giải thích được 70.706% biến thiên của các biến đo lường.

Tuy nhiên, biến TTHC4 có hệ số tải nhân tố < 0,05 nên tác giả tiến hành loại biến TTHC4 và phân tích nhân tố xoay lần 2

Chỉ số KMO là 0.876 lớn hơn 0.5 và mức ý nghĩa của kiểm định Bartlett là 0.00 nhỏ hơn 0.05, chứng tỏ dữ liệu nghiên cứu phù hợp để phân tích EFA.

25 biến quan sát được trích vào 06 yếu tố tại Eigenvalue = 1.144 và phương sai trích đạt 71,262%, cho thấy 6 yếu tố giải thích được 71,262% biến thiên của các biến đo lường. Như vậy 25 biến quan sát đều đạt điều kiện để đưa vào phân tích hồi quy.

Phân tích hồi quy

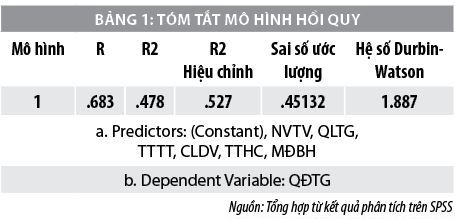

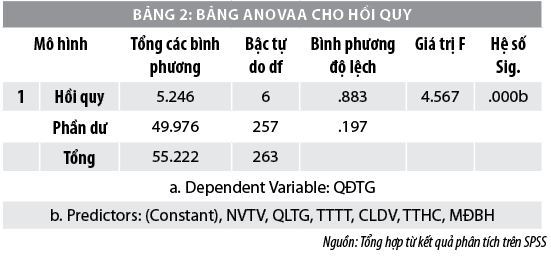

Kết quả kiểm định độ phù hợp của mô hình bằng ANOVA cho thấy mô hình có giá trị kiểm định F = 4.567 có ý nghĩa thống kê (Sig = 0.000 < 0.05). Nghĩa là, giả thuyết: Tập hợp các biến độc lập không có mối liên hệ với biến phụ thuộc bị bác bỏ.

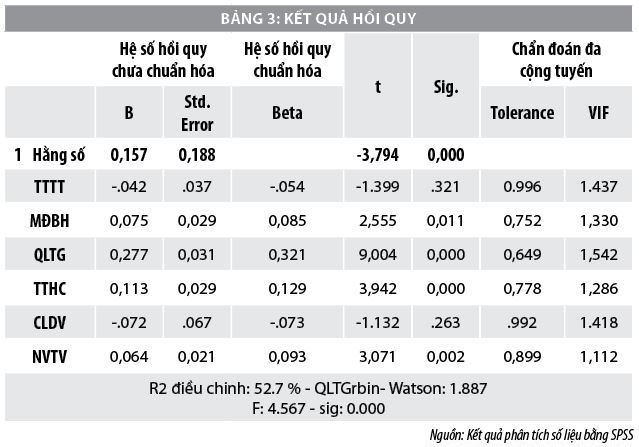

Kết quả xác định hệ số hồi quy của các biến độc lập được thể hiện trên cho thấy sự giải thích của các biến độc lập đều có ý nghĩa thống kê (Sig. < 0.05). Các biến TTTT và CLDV có hệ số sig > 0.05 cho thấy không có ảnh hưởng đến biến phụ thuộc quyết định tham gia BHYT hộ gia đình.

Kết quả kiểm định trị số F với giá trị Sig. = 0,000 < 0,05 từ bảng phân tích phương sai ANOVA cho thấy mô hình hồi quy tuyến tính bội đã xây dựng phù hợp với tập dữ liệu.

Kết quả phân tích hồi quy tuyến tính cho thấy, mô hình bao gồm 4 yếu tố độc lập gồm: NVTV, QLTG, TTHC, MĐBH là phù hợp nhất với hệ số R2 điều chỉnh đạt 52,7%.

Kết quả kiểm định giá trị QLTGrbin-Watson thông qua phân tích hồi quy cho thấy giá trị QLTGrbin - Watson nằm trong khoảng chấp nhận 1 < d = 1.887 < 3; do đó, có thể kết luận không có hiện tượng tự tương quan giữa các sai số ngẫu nhiên. Đồng thời, hệ số Tolerance của các yếu tố đều lớn hơn 0.5 và hệ số phóng đại phương sai VIF của các yếu tố đều nhỏ hơn 2, do đó ta có thể kết luận không có hiện tượng đa cộng tuyến.

Tóm lại, kết quả dò tìm các vi phạm giả định cần thiết cho thấy các giả định trong mô hình hồi quy tuyến tính không bị vi phạm, vì thế có thể khẳng định mô hình và các giả thuyết nghiên cứu đề ra đều được chấp thuận.

Hàm ý quản trị

Thủ tục hành chính

Các nhà quản lý nên rút ngắn thủ tục cấp phát thẻ và đăng ký mua BHYT trong trường hợp mua mới hay cấp lại để gia tăng số lượng người tham gia BHYT hộ gia đình. Tăng cường công tác quản lý nhà nước về BHYT và Quỹ BHYT, trước hết, đối với ngành BHXH Việt Nam tiếp tục cải cách TTHC trong thực hiện chính sách BHYT, bảo đảm cấp thẻ BHYT và giải quyết kịp thời các chế độ đối với người tham gia BHYT; chủ động rà soát, phân loại đối tượng, xây dựng lộ trình và tổ chức thực hiện kế hoạch BHYT toàn dân.

Quyền lợi khi tham gia bảo hiểm y tế hộ gia đình

Quyền lợi khi tham gia BHYT hộ gia đình được đánh giá trên mức trung bình. Cao nhất là biến quyền lợi tham gia (QLTG4) “Được giảm trừ mức đóng khi tham gia hết hộ “đạt 3,47/5 điểm và thấp nhất là biến QLTG3 “Được hưởng quyền lợi cao hơn khi tham gia liên tục 5 năm” với mức đánh giá 3,36/5 điểm, đây cũng là biến quan sát được đánh giá thấp nhất trong toàn bộ thang đo về quyết định tham gia BHYT hộ gia đình.

Điều nay cho thấy, các nhà quản lý cần có những cải cách cụ thể và thực tiễn về sự ưu đãi cho những người đang có ý định tham gia BHYT hộ gia đình cho thấy rằng, với thời gian tham gia lâu dài thì lợi ích mà họ nhận được sẽ càng tăng.

Mức đóng BHYT

Mức đóng BHYT được đánh giá tương đối cao, thấp nhất là biến MĐBH2 “Mức đóng BHYT phù hợp với thu nhập của gia đình” với 3.76/5 điểm. Tiếp tục tăng hỗ trợ mức phí đóng bảo hiểm: Mặc dù ngân sách nhà nước đã hỗ trợ đóng BHYT cho người nghèo, người cận nghèo, người có công, trẻ em dưới 6 tuổi, đối tượng bảo trợ xã hội, một bộ phận người cao tuổi, hộ nông, lâm, ngư và diêm nghiệp có thu nhập trung bình.

Tuy nhiên, người lao động tự do, các hộ gia đình, đặc biệt là hộ gia đình trực tiếp làm nông nghiệp, lâm nghiệp chưa có cơ hội tham gia BHYT nhiều do mức đóng vẫn ở mức đóng khá cao so với thu nhập khi họ phải đóng BHYT cho tất cả các thành viên trong hộ gia đình.

Vai trò nhân viên tư vấn

Tăng cường hoạt động thông tin, tuyên truyền.Vận động nhân dân thực hiện chủ trương của Ðảng, chính sách, pháp luật của Nhà nước; đa dạng nhiều hình thức tuyên truyền khác nhau, đa dạng về nội dung, có những minh chứng cụ thể để người dân đi từ chưa biết đến biết, từ biết ít đến biết nhiều và hiểu, tự giác tham gia. Trong đó, cần tập trung vào một số nội dung sau:

- Ðẩy mạnh tuyên truyền về quyền và nghĩa vụ khi tham gia BHYT trong các cơ quan, tổ chức, đơn vị, các cấp, các ngành và trong toàn dân; tập trung vào đối tượng học sinh, sinh viên, người lao động làm việc trong các thành phần kinh tế tư nhân, hợp tác xã và nhân dân; tăng cường trách nhiệm của các cấp ủy đảng, chính quyền, đoàn thể trong việc lãnh đạo, chỉ đạo và tổ chức thực hiện chính sách BHYT.

- Chú trọng hình thức tuyên truyền qua các phương tiện thông tin đại chúng ở huyện, xã, thị trấn; tập trung tuyên truyền tại ấp, khu phố, tổ dân phố, khu dân cư; trên đài truyền thanh, tờ rơi, tờ gấp chuyển đến tận tay đối tượng; thực hiện tuyên truyền đến tất cả các nhóm đối tượng có trọng tâm, trọng điểm.

Tài liệu tham khảo:

- Dương Thị Lệ Huyền (2018), “Các yếu tố ảnh hưởng đến quyết định tham gia bảo hiểm y tế hộ nông dân ở TP. Sa Đéc, tỉnh Đồng Tháp”. Luận văn Thạc sỹ Quản trị kinh doanh - Trường Đại học Cửu Long;

- Nguyễn Thị Minh, Hoàng Bích Phương (2012), “Rủi ro đạo đức trong bảo hiểm y tế tự nguyện và nhân khẩu học tại Việt Nam giai đoạn 2008-2020”, Tạp chí Kinh tế phát triển, 179, tr. 58-63;

- Nguyễn Thị Trúc Hương (2016), “Phân tích các yếu tố ảnh hưởng đến quyết định tham gia bảo hiểm y tế hộ gia đình trên địa bàn huyện Thanh Phú, tỉnh Bến Tre”. Luận văn Thạc sỹ Quản trị kinh doanh - Trường Đại học Trà Vinh;

- Nguyễn Văn Định (2012), Giáo trình Bảo hiểm, NXB Đại học Kinh tế quốc dân;

- Phạm Đình Thành, Lưu Thị Thu Thủy (2013), “Các giải pháp cơ bản nhằm tiến tới thực hiện bảo hiểm y tế toàn dân”, AMBN.vn.

- Ajzen, I., (1991), The theory of planned behavior, Organizational Behavior and Human Decision Process, 50, 179-211;

- Ajzen, I., Fishbein, M., (1975), “Belief, Attitude, Intention, and Behavior”, Addison-Wesley Publishing Company, Inc;

- Astrom, A. N., Rise, J., (2001), Young adults’ intention to eat healthy food: Extending the theory of planned behavior. Psychology & Health, 16, 223-237;

- Berg, C., Jonsson, I., Conner, M., (2000), Understanding choice of milk and bread for breakfast among Swedish children ages 11-15 years: an application of the theory of planned behavior, Appetite, 34, 5-19;

- David T. Kollat, Roger D. Blackwell, and James F. Engel (1972), "The Current Status of Consumer Behavior Research: Developments During the 1968-1972;

- Eagly, A.H., & Chaiken,S., (1993), The Pspychology of Attitudes. Fort Worth, TX: Hacourt,Brace,Jovanovich;

- Hanudin Amin, (2012), An Analysis on Islamic Insurance Participation ((Satu Analisis Penyertaan Insurans Islam). Jurnal Pengurusan 34(2012), 11 – 20;

- Homburg, C. & Giering, A. (2001), Personal characteristics as moderators of the relationship between customer satisfaction and loyalty – an empirical analysis. Psychology & Marketing, 18(1), 43-66.

* Phạm Thanh Bình – Trường Cao đẳng Thống kê II

** Bài đăng trên Tạp chí Tài chính số kỳ 2 tháng 10/2021