Cấu trúc tài chính và những ảnh hưởng đến hiệu quả tài chính của các doanh nghiệp vận tải

Trên thế giới và Việt Nam đã có nhiều nghiên cứu về ảnh hưởng của cấu trúc tài chính đến hiệu quả tài chính ở nhiều loại hình và giai đoạn khác nhau, có thể là ảnh hưởng tích cực hoặc tiêu cực. Nghiên cứu này thu nhập dữ liệu trên website Vietsock.vn, với 53 doanh nghiệp nhóm ngành vận tải trên Sở Giao dịch Chứng khoán TP. Hồ Chí Minh và Sở Giao dịch Chứng khoán Hà Nội trong giai đoạn 2016- 2020. Kết quảnghiên cứu cho thấy, tại các doanh nghiệp vận tải thì cấu trúc tài chính chỉ ảnh hưởng tới hiệu quả tài chính trên góc độ sổ sách kế toán mà không ảnh hưởng tới hiệu quả tài chính trên góc độ thị trường.

Đặt vấn đề

Trong môi trường cạnh tranh, doanh nghiệp (DN) muốn tồn tại và phát triển thì trước hết phải đạt được hiệu quả trong kinh doanh. Hiệu quả tài chính (HQTC) là một tiêu chí quan trọng để đánh giá hoạt động công ty. Song song với vấn đề đó cần tìm ra những nhân tố cấu trúc tài chính (CTTC) tác động đến HQTC của các DN và mức độ ảnh hưởng của từng nhân tố ra sao.

Vì vậy, quan tâm đến xây dựng CTTC ở DN là cần thiết. Điều này ảnh hưởng trực tiếp đến cơ hội đầu tư và tính an toàn cho CTTC của DN. Đặc biệt, để đạt được HQTC tốt là bài toán cấp thiết đối với các DN trong bối cảnh toàn cầu hóa hiện nay. DN vận tải (DNVT) có những đặc điểm riêng về CTTC và HQTC nên thường sử dụng nguồn tài trợ từ vay nợ khá lớn dẫn đến tính tự chủ về tài chính thấp, những DN có tỷ trọng tài sản cố định (TSCĐ) lớn thì có xu hướng sử dụng nợ dài hạn để tài trợ, số lượng các DN thì nhiều nhưng quy mô lại không đều.

Hơn nữa, ngày nay DNVT càng đóng góp nhiều cùng với sự phát triển của nền kinh tế, được coi là ngành kinh tế trọng điểm, có tiềm năng lợi thế. Từ những nguyên nhân đó mà các DNVT càng quan tâm hơn đến thiết lập một CTTC sao cho phù hợp với loại hình ngành nghề của DN mình. Kết quả từ nghiên cứu này là cần thiết đối với các nhà quản trị tài chính trong việc hoạch định CTTC hợp lý, đảm bảo việc huy động và sử dụng vốn có hiệu quả hơn, góp phần nâng cao HQTC nói riêng và hiệu quả kinh doanh nói chung của DNVT.

Tổng quan về nghiên cứu

Một số khái niệm

- Cấu trúc tài chính của DN: Cách hiểu đơn giản nhất một số tác giả cho rằng, CTTC là cấu trúc nguồn vốn (CTNV) của DN. Theo Eugene và Joel (2009); Ross và cộng sự (2013), “CTTC hay còn gọi là đòn bẩy tài chính là sự kết hợp giữa nợ phải trả và vốn chủ sở hữu (VCSH) theo một tỷ lệ nhất định để tài trợ cho hoạt động sản xuất kinh doanh của mình”. Theo Lê Phương Dung và Đặng Thị Hồng Giang (2013), CTTC vẫn được xem xét trong phạm vi CTNV, chỉ có điều nợ phải trả được xem xét ở cả nợ ngắn hạn và dài hạn. Một số nhóm tác giả lại xem xét CTTC là bao hàm cả CTNV theo cách tiếp cận trên, ngoài ra phản ánh cả cấu trúc tài sản, mối quan hệ giữa tài sản và nguồn vốn của DN.

- Hiệu quả tài chính của DN: Hiệu quả của DN bao gồm nhiều hoạt động, hoạt động kinh doanh và hoạt động tài chính của DN có mối quan hệ qua lại. Theo nghiên cứu của Nguyễn Thu Thủy (2011), “Vấn đề DN quan tâm là hiệu quả kinh doanh, tức là một đồng vốn kinh doanh có thể mang lại lợi nhuận là bao nhiêu chứ không chỉ đơn thuần là chỉ tiêu lợi nhuận”. HQTC còn được gọi là hiệu quả sản xuất - kinh doanh hay hiệu quả DN là hiệu quả kinh tế xét trong phạm vi một DN. HQTC của DN là hiệu quả của việc huy động, sử dụng và quản lý vốn trong DN. Theo Will (2021): “HQTC là thước đo khách quan đánh giá mức độ DN có thể sử dụng tài sản từ phương thức kinh doanh chính của mình và tạo ra doanh thu. Thuật ngữ này được sử dụng như một thước đo chung về sức khỏe tài chính tổng thể của DN trong thời kỳ nhất định”. Nghiên cứu của Nguyễn Thị Bích Thủy và Nguyễn Thị Hạnh Duyên (2016) cho thấy, có 2 nhóm chỉ tiêu tài chính: theo giá trị sổ sách và theo góc độ thị trường. Trong nghiên cứu này, nhóm tác giả sử dụng cả 2 chỉ tiêu HQTC theo giá trị sổ sách (ROE) và trên góc độ thị trường (PB).

Một số nghiên cứu có liên quan

Nghiên cứu của Abor (2005) cho thấy, sự gia tăng quy mô nợ có liên quan đến sự gia tăng lợi nhuận, nợ cao hơn khả năng sinh lời cao hơn. Cụ thể, khả năng sinh lời ở đây là ROE. Ahmad, Abdulla và Roslan (2012) nghiên cứu ảnh hưởng của cấu trúc vốn đến hiệu quả hoạt động của 58 DN công nghiệp và tiêu dùng thu nhập trên thị trường chứng khoán (TTCK) Malaysia trong giai đoạn 2005-2010. Kết quả nghiên cứu cho thấy, nợ ngắn hạn và tổng nợ ảnh hưởng tiêu cực có ý nghĩa thống kê đến tỷ số lợi nhuận ròng trên tài sản (ROA), trong khi nợ ngắn hạn, nợ dài hạn và tổng nợ ảnh hưởng âm có ý nghĩa thống kê đến hiệu quả đo bằng ROE.

Suleiman M.Abbadi và Nour Abu-Rub (2012) đã công bố tỷ số tổng nợ tác động tích cực đến mức sinh lời, riêng PB có mức ý nghĩa với cả tỷ số tổng nợ và tỷ số nợ ngắn hạn nhưng không có mức ý nghĩa giữa tỷ số nợ ngắn hạn, tỷ số nợ dài hạn với các thước đo mức sinh lợi. Theo Trịnh Thị Trinh, Lê Phương Dung (2012) CTTC tương quan âm với ROE, khi DA (tỷ lệ nợ phải trả trên tổng tài sản) >30,37%. Nghiên cứu cũng chỉ ra không có tác động của CTTC đến P/E.

Cơ sở lý thuyết

Lý thuyết M&M cho rằng: Trong điều kiện thị trường vốn hoàn hảo và không có thuế, cấu trúc vốn (CTV) không tác động đến giá trị DN và chi phí sử dụng vốn bình quân. Đòn bẩy tài chính sẽ làm DN rủi ro hơn, chi phí VCSH tăng theo tỷ lệ nợ trên VCSH. Tuy nhiên, khi có thuế, CTV lại tác động làm tăng giá trị DN và giảm chi phí sử dụng vốn bình quân. Trong thực tế thị trường lại luôn không hoàn hảo nên lý thuyết M&M là một tiền đề quan trọng trong các nghiên cứu sau về nhân tố tác động đến CTV.

Nghiên cứu xem xét thêm các quyết định CTTC từ lý thuyết trật tự phân hạng (POT). Giả thuyết cho rằng: Sự bất cân xứng thông tin giữa các nhà quản lý và nhà đầu tư tạo ra một sự ưu tiên trong chính sách tài chính của DN, thường bắt đầu với quỹ nội bộ, tiếp theo là nợ và sau đó là VCSH gắn liền với chi phí sử dụng vốn tăng dần lên. Nợ sẽ là một trong những lựa chọn thay thế có lợi hơn so với VCSH bởi nó sẽ làm giảm chi phí vốn và tăng lợi nhuận cho cổ đông. Cũng theo lý thuyết này, Myers và Majluf (1984) khẳng định: Việc sử dụng nợ sẽ làm tăng hiệu quả của DN đến một giới hạn nhất định. Như vậy, có nhiều giả định khác nhau nhưng đều chỉ rõ mối quan hệ giữa CTTC đến HQTC. Việc nghiên cứu và kiểm định các lý thuyết tài chính trong thực tế đều hướng tới mục đích xây dựng CTTC nhằm tối ưu hóa hiệu quả tài chính của DN.

Phương pháp nghiên cứu

Mẫu nghiên cứu

Nghiên cứu thu nhập dữ liệu trên trang Vietstock. vn, các DN nhóm ngành vận tải trên Sở Giao dịch Chứng khoán Thành phố Hồ Chí Minh (HOSE) và Sở Giao dịch Chứng khoán Hà Nội (HNX). Dữ liệu bao gồm 53 DN ngành vận tải trong giai đoạn 2016- 2020. Số quan sát dự kiến là 265 quan sát. Các chỉ số tài chính đại diện cho các biến trong mô hình được tính toán từ các chỉ tiêu ở báo cáo tài chính đã được kiểm toán công bố trên trang thông tin điện tử chính thức của thị trường chứng khoán (TTCK) Việt Nam.

Giả thuyết và mô hình nghiên cứu

Nghiên cứu tham khảo các mô hình trong các nghiên cứu trước đây như: Abor (2005), Suleima M.Abbadi và Nour Abu-Rub (2012), Đoàn Ngọc Phi Anh (2011). Trên cơ sở đó đưa ra giả thuyết nghiên cứu:

Giả thuyết: Cấu trúc tài chính có ảnh hưởng tới hiệu quả tài chính của các DN vận tải niêm yết.

Như vậy, mô hình hồi quy được xây dựng có dạng như sau:

Y= β1 + β2*SHD + β3*LTA + β4* DE + β5*CCTS + β6* SIZE + ei (*)

Trong đó:

Y: Hiệu quả tài chính, được xác định trên 2 chỉ tiêu ROE và P/B

SHD: Tỷ lệ nợ ngắn hạn trên tổng tài sản. SHD = Nợ ngắn hạn/Tổng TS

LTA: Tỷ lệ nợ dài hạn trên tổng tài sản. LTA = Nợ dài hạn/Tổng TS

DE: Nợ phải trả trên vốn chủ sở hữu. DE = Nợ phải trả/VCSH

CCTS: Tỷ trọng TSCĐ trên tổng tài sản. CCTS = TSCĐ/Tổng TS

SIZE: Quy mô DN. SIZE = Ln (Tổng TS)

ei: sai số

Kết quả phân tích

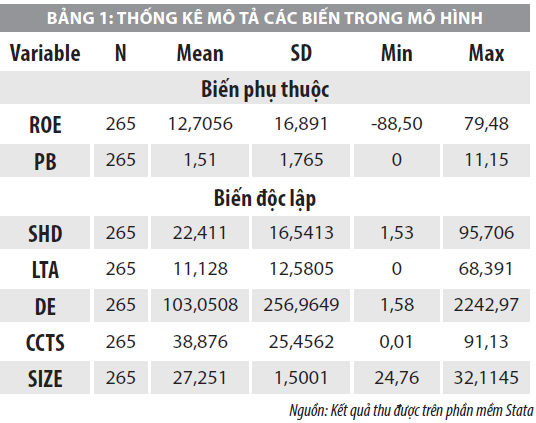

Thống kê mô tả

Bảng 1 trình bày đặc tính cơ bản của dữ liệu trong mô hình nghiên cứu.

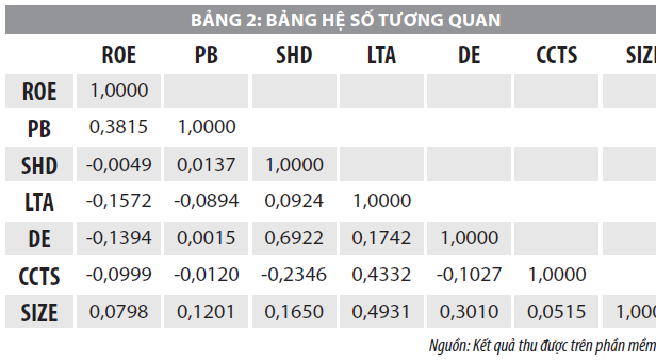

Hệ số tương quan

Bảng 2 cho thấy, trong phân tích số liệu, kiểm định hệ số tương quan dùng để kiểm tra mối liên hệ tuyến tính giữa các biến độc lập và biến phụ thuộc trong mô hình.

Kết quả nghiên cứu

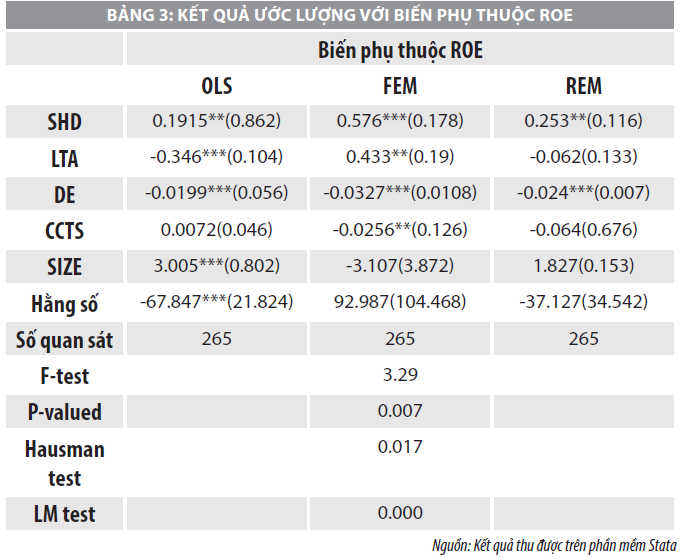

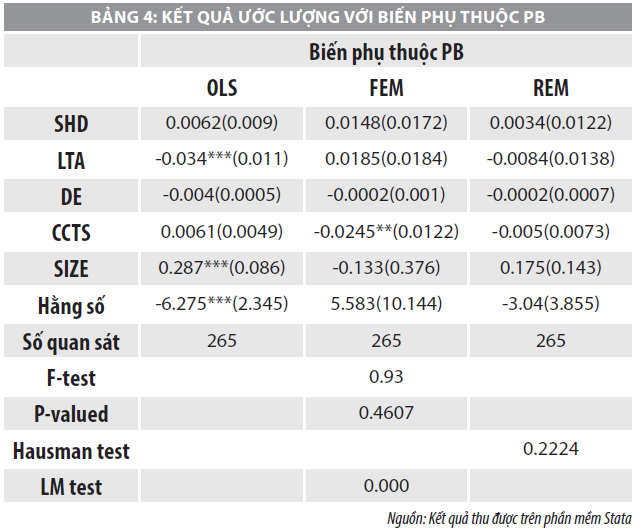

Nghiên cứu hồi quy mô hình theo phương pháp OLS. Tuy nhiên, với mô hình dữ liệu bảng, thường chạy thêm mô hình ảnh hưởng cố định FEM và mô hình ảnh hưởng ngẫu nhiên REM. Sau đó để lựa chọn mô hình hiệu quả nhất, sẽ sử dụng một số kiểm định: Kiểm định LM để lựa chọn mô hình phù hợp giữa OLS và FEM, nếu hệ số prob=0.000<α =0.05 thì mô hình FEM được lựa chọn. Đồng thời, dùng kiểm định Hausman để lựa chọn giữa FEM và REM, nếu p-value<α thì mô hình FEM phù hợp hơn.

Qua Bảng 3, kết quả chạy trên phần mềm Stata cùng các kiểm định kiểm tra, mô hình FEM được lựa chọn. Các biến SHD, LTA, DE, CCTS có ý nghĩa về mặt thống kê, trong đó biến tỷ suất nợ như SHD, LTA thì tác động thuận chiều tới tỷ suất sinh lời trên VCSH, biến DE, CCTS lại tác động nghịch chiều tới ROE.

Qua Bảng 4, kết quả chạy trên phần mềm Stata cùng các kiểm định kiểm tra, mô hình REM được lựa chọn nhưng theo kết quả hồi quy trên thì các hệ

số đều không có ý nghĩa về mặt thống kê tức cấu trúc tài chính không ảnh hưởng đến tỷ số giá thị trường trên giá sổ sách PB.

Tổng kết lại, mô hình nghiên cứu được đưa ra như sau:

ROE=92,988+0,576*SHD+0,433*LTA-0,0328*DE -0,2556*CCTS+ei

Kết quả nghiên cứu cho thấy, biến cấu trúc nguồn vốn, cụ thể là tỷ lệ nợ ngắn hạn và nợ dài hạn đều có tác động thuận chiều với hiệu quả tài chính đo bằng ROE. Tỷ lệ nợ càng cao thì HQTC càng tăng, chứng tỏ đòn bẩy tài chính của DN đang được sử dụng có hiệu quả. Kết quả này tương đồng với lý thuyết trật tự phân hạng khi cho rằng khi DN ưu tiên sử dụng nợ hơn so với huy động vốn góp từ VCSH vì nhờ tác động tích cực của đòn bẩy tài chính.

Tỷ suất trên vốn chủ sở hữu (DE) có tác động nghịch chiều với ROE. Kết quả này phù hợp với các nghiên cứu cho rằng CTTC ảnh hưởng nghịch chiều đến HQTC của DN. Kết quả cũng chỉ ra rằng, không phải lúc nào tài trợ bằng nợ nhiều cũng mang lại cho DN tỷ suất sinh lời trên VCSH cao hơn đúng như lý thuyết M&M.

Biến cơ cấu tài sản (CCTS) ảnh hưởng và tác động ngược chiều đến ROE, thể hiện rằng những DN có tỷ trọng TSCĐ lớn nhưng hiệu quả tài chính lại thấp. Phải chăng sự đầu tư về TSCĐ lại không đem lại hiệu quả cho DN. Đồng thời, ở kết quả này cũng chỉ ra các biến CTTC không có tác động đến HQTC trên góc độ thị trường. Điều này cũng phù hợp với quan điểm của Trịnh Thị Trinh và Lê Phương Dung (2012); Hasan và các cộng sự (2014). Kết quả này cũng thể hiện rằng, giá cổ phiếu chưa phản ánh hết HQTC của DN theo hướng tiếp cận thị trường.

Kết luận

Nghiên cứu này xem xét tác động của CTTC đến hiệu quả tài chính của các DNVT niêm yết trên TTCK Việt Nam. Trên cơ sở lấy số liệu từ báo cáo tài chính của 53 công ty ngành vận tải giai đoạn từ năm 2016 đến năm 2020, nghiên cứu đã xác định được CTTC có ảnh hưởng đến HQTC của các DN ngành Vận tải. Kết quả nghiên cứu cho thấy, CTTC chỉ có ảnh hưởng tới biến HQTC trên góc độ sổ sách (ROE đại diện) mà không ảnh hưởng tới HQTC trên góc độ thị trường PB đại diện. Cụ thể, tỷ suất nợ ngắn hạn (SHD), tỷ suất nợ dài hạn (LTA) tác động tích cực đến ROE; tỷ lệ nợ trên VCSH (DE) và cơ cấu tài sản có mối quan hệ ngược chiều với ROE. Điều đó cho thấy, các DNVT đã tận dụng công cụ nợ ngắn hạn và nợ dài hạn một cách hợp lý để nâng cao HQTC.

Tài liệu tham khảo:

- Đoàn Ngọc Phi Anh (2010), “Các nhân tố ảnh hưởng đến cấu trúc tài chính và hiệu quả tài chính”, Tạp chí Khoa học và Công nghệ, Đại học Đà Nẵng, Số 5, trang: 14-23;

- Lê Phương Dung và Đặng Thị Hồng Giang (2013), “Các nhân tố ảnh hưởng đến cấu trúc tài chính của các doanh nghiệp chế biến thủy sản niêm yết tại sở giao dịch chứng khoán thành phố Hồ Chí Minh- Sử dụng phương pháp FEM, REM”, Tạp chí Kinh tế và Phát triển, Số 187, trang: 57-65;

- Nguyễn Thị Ngọc Hà (2017), Nghiên cứu ảnh hưởng của cấu trúc tài chính đến hiệu quả tài chính của các DNVT niêm yết trên thị trường chứng khoán Việt Nam – giai đoạn 2011-2015, Luận văn Thạc sĩ, Đại học Đà Nẵng;

- Abor Joshua (2005), “The effect of capital structure on profitability: an empirical analysis of listed firm in Ghana”, The journal of risk finance, Số 6, Trang 438-445;

- Ahmad Zuraidah và các cộng sự (2012), “Capital structure effect on firm performance: Focusing on consumers and industrials sectors on Malaysia firms”, International review of business research papers, Số 8, Trang: 137-155;

- Ahmed Sheikh Nadeem và Zongjun Wang (2013), “The impact of capital structure on performance: An empirical study of non-financial listed firms in Pakistan”, International Journal of commerce and Management, Số 23, Trang: 354-368;

- Eugene Bringham F and Houston F Joel (2009), “Fundamental of Financial Management; Dasar- dasar Manjemen Keuangan, Edisi 10, Buku 1”, Jakarta: Salemba Empat.

(*)TS. Đào Văn Thi, Phạm Thị Hồng Mai Trường Đại học Hàng hải Việt Nam

(*)Bài đăng Tạp chí Tài chính kỳ 1 tháng 9/2022