Chỉ tiêu trọng yếu trong báo cáo kế toán quản trị đối với doanh nghiệp sản xuất và bán lẻ

Báo cáo kế toán quản trị có tầm quan trọng lớn đối với sự phát triển của doanh nghiệp, cung cấp các thông tin tài chính và thông tin phi tài chính về thực trạng tài chính của doanh nghiệp phục vụ yêu cầu quản lý nội bộ doanh nghiệp. Báo cáo kế toán quản trị phục vụ cho việc ra quyết định, vận hành, phục vụ kiểm soát, đánh giá doanh nghiệp, bởi vậy các chỉ tiêu trong báo cáo đặc biệt quan trọng. Nhà quản trị cần báo cáo kế toán quản trị để phân tích các chỉ tiêu trọng yếu nổi bật và chuyển thành các thông tin hữu ích cho doanh nghiệp, nhất là các doanh nghiệp sản xuất, bán lẻ.

Vai trò của báo cáo kế toán quản trị đối doanh nghiệp sản xuất và bán lẻ

Báo cáo kế toán quản trị (KTQT) giúp doanh nghiệp (DN) nói chung, các DN sản xuất, bán lẻ nói riêng nắm bắt rõ tình trạng hiện tại hoạt động trong DN để quản lý tốt nhất. Trong kế toán tài chính, báo cáo tài chính (BCTC) cung cấp các chỉ tiêu một cách khái quát, không đề cập chi tiết về doanh thu bán hàng của từng loại sản phẩm (SP) hay doanh thu theo khu vực cửa hàng…

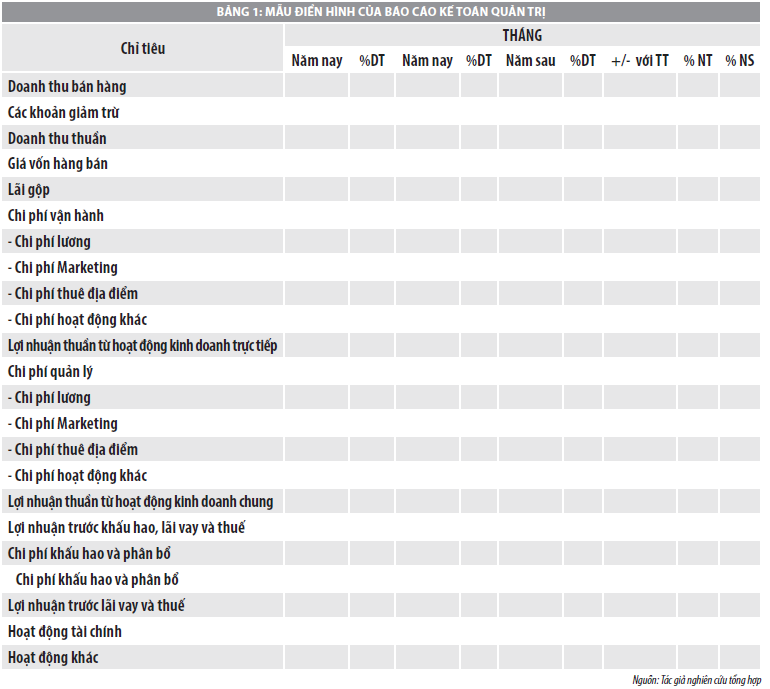

Các số liệu chỉ thể hiện của kỳ này và kỳ trước, không có nhiều chỉ tiêu khác để so sánh, phân tích. Tuy nhiên, báo cáo KTQT có thể trình bày toàn bộ các chỉ số, tiêu chí cần phân tích, các nhóm chi phí chính của DN như chi phí lương, marketing, logistic… Phần khấu hao và phân bổ được tách ra riêng. Trong khi đó, BCTC các chi phí này được xếp trong chi phí quản lý DN. Sau đây là một mẫu điển hình của báo cáo KTQT.

Phân tích các chỉ tiêu trên báo cáo kế toán quản trị

Khác với các báo cáo thông thường, báo cáo KTQT cần được phân tích cặn kẽ và chính xác. Có thể phân tích như sau: So sánh với tháng trước, kỳ trước; So sánh cùng kỳ năm trước; So sánh với kế hoạch; Tăng trưởng; Tỷ lệ hoàn thành; Biến động kỳ này so với kỳ trước bởi yếu tố gì và bao nhiêu?; Tỷ trọng các thành phần; Xếp hạng các sản phẩm, nhóm sản phẩm, khách hàng qua mỗi giai đoạn; Đưa các kịch bản.

Việc đưa ra các kịch bản đặc biệt quan trọng; trong quản trị DN việc đưa ý kiến được xem là điểm cốt yếu; không nên đưa các yếu tố chung chung. Chẳng hạn: Phòng kinh doanh cần đưa ra các phương án để tăng lợi nhuận gộp. Để có ý kiến cụ thể muốn tăng lợi nhuận gộp cần: đàm phán với nhà cung cấp, phương án gia tăng hàng khuyến mãi, kéo dài công nợ từ 15 ngày lên tới 1 tháng… hoặc đề xuất các kịch bản cụ thể tới ban quản trị; với tình hình doanh số như vậy thì cần giá bán, chi phí cần giảm ở mức A để doanh số đạt được như kì vọng. Lúc này sẽ liên quan đến dữ liệu trong excel - chúng là sự kết hợp giữa 2 biến A và B để đưa ra một thông tin chung. Chẳng hạn: tăng sản lượng hoặc giảm giá bán, chiết khấu thêm, tối ưu chi phí… và đưa ra được các kịch bản, thuận tiện để ban quản trị DN lựa chọn phương án phù hợp.

Các chỉ tiêu trọng yếu của báo cáo kế toán quản trị trong doanh nghiệp bán lẻ và sản xuất

Đối với doanh nghiệp sản xuất

Sản xuất phụ thuộc vào hiệu suất sử dụng của máy móc DN hiện có và thời gian để sản xuất. Phần lớn các DN dựa vào thời gian sản xuất, bởi tiêu chí này giúp phân bổ chi phí cố định vào sản phẩm.

Ví dụ: Hiệu suất của máy móc là 85%, nhưng thực tế có thể chạy lên tới 90% thì vấn đề giá thành sẽ tốt hơn, nhưng nếu chỉ chạy được 75% hoặc 80% thì sẽ bị tăng ở phần giá thành. Việc tăng giá lên như vậy sẽ liên quan đến so sánh số liệu lúc lập kế hoạch và lúc thực hiện. Tính được năng suất hoạt động của nhà máy phù hợp với công suất là bao nhiêu % cũng là một tham chiếu trong sản xuất, bởi đối thủ có thể tối ưu hiệu suất của máy móc để tạo ra được sản phẩm giá thành ưu thế hơn.

Đối với doanh nghiệp bán lẻ

Đối với DN bán lẻ, doanh thu có thể áp dụng công thức:

Doanh thu = Số đơn hàng x AOV

Trong đó, AOV (Average Order Value) có ý nghĩa, giá trị bình quân trên 1 đơn hàng. Mục đích dùng để đo lường số tiền trung bình mà các khách hàng phải bỏ ra để chi trả cho các sản phẩm của DN bán lẻ trong mỗi lần giao dịch.

DN bán lẻ muốn doanh thu tăng có thể tăng số đơn hàng hoặc là AOV tăng, hoặc cả 2 chỉ tiêu trên đều tăng… việc tăng chỉ số nào liên quan đến chiến dịch kinh doanh của mỗi DN bán lẻ, nhiệm vụ của nhà quản trị là phải biết được rằng: nếu lựa chọn tăng AOV sẽ phải mất thêm bao nhiêu chi phí để kịp thời đề xuất. Ngoài ra, doanh thu còn có thể được xác định như sau:

Số khách hàng x Doanh thu/Khách hàng.

Ở phương pháp này cần phân biệt khách hàng cũ, mới, thường xuyên? Đối với nhà quản trị phải phân tích và tính tỷ lệ được khách thân thiết và khách hàng vãng lai để biết được phần lớn doanh số đến từ đâu; nếu doanh số chủ yếu đến từ khách thân thiết, thì bài toán đặt ra là làm như thế nào để tăng số khách hàng vãng; thông qua marketing, tăng khuyến mãi, tờ rơi, voucher…

Đối với khách hàng thân thiết thì cần tăng thêm sự gắn bó bằng cách: phân loại các nhóm mức chi; sau đó áp dụng các chương trình thẻ thành viên kim cương, vàng, bạc… tương ứng với đó là chiết khấu. Đây là việc giải bài toán chi phí bao nhiêu thì đủ, hoà vốn và giữ chân khách hàng, cũng là vấn đề chính của nhà quản trị, làm như thế nào để quản lý và tính toán được lượng chi phí.

Về cơ bản các chỉ tiêu quan trọng của một báo cáo KTQT được trình bày như trên. Tuy nhiên, không nên quá kỳ vọng phải đưa tất cả các chỉ tiêu vào bảng dữ liệu, thay vào đó chỉ nên tập trung vào các chỉ tiêu chính cho từng giai đoạn; mỗi giai đoạn sẽ có chỉ tiêu ưu tiên khác nhau.

Khi DN đã ổn định, tăng cường phát triển về chất, tìm phương án về chính sách chiết khấu đối với các nhà cung cấp thì lúc này chỉ tiêu cần tập trung là tỉ lệ lãi gộp. Khi lập báo cáo, kế toán viên không nhất thiết là đưa tất cả những chỉ tiêu trình bày trên báo cáo, nên có sự phân lớp ưu tiên đối với những tiêu chí cần tập trung. Điều này giúp nhà quản trị dễ dàng nhận biết vấn đề và nhanh chóng ra quyết định kịp thời.

Tóm lại, cách thức thiết kế các chỉ tiêu trọng yếu khi lập báo cáo KTQT nội bộ dù DN sản xuất hay DN bán lẻ, không chỉ là con số tổng cộng trên báo cáo như thông thường, mà báo cáo KTQT nội bộ cần thể hiện được đến từng chi tiết của từng khoản mục phát sinh, tập trung phân tích các chỉ tiêu trọng yếu và dự đoán được xu hướng để ra các quyết định kinh doanh quan trọng trong quá trình điều hành hoạt động kinh doanh. Báo cáo KTQT nội bộ giúp cho nhà quản trị DN có kiến thức tổng hợp hơn. Báo cáo KTQT là cơ sở tin cậy để trả lời cho câu hỏi các DN có đủ doanh thu – chi phí và đạt được mức lợi nhuận... cũng như giúp DN đưa ra phương án kinh doanh vàquản trị rủi ro hiệu quả.

Tài liệu tham khảo:

- Maas, Karen; Schaltegger, Stefan; Crutzen, Nathalie, Integrating corporate sustainability assessment, management accounting, control, and reporting. Journal of Cleaner Production, 2016, 136: 237-248;

- Scapens, Robert W.; Bromwich, Michael, Editorial report-management accounting research: The first decade. Management accounting research, 2001, 12.2: 245-254;

- Bouten, Lies; Hoozée, Sophie, On the interplay between environmental reporting and management accounting change, Management Accounting Research, 2013, 24.4: 333-348;

- Joseph, Nathan, et al, External financial reporting and management information: a survey of UK management accountants, Management Accounting Research, 1996, 7.1: 73-93;

- Taipaleenmäki, Jani; Ikäheimo, Seppo, On the convergence of management accounting and financial accounting–the role of information technology in accounting change. International Journal of Accounting Information Systems, 2013, 14.4: 321-348;

- Nahar, Hairul Suhaimi; YAACOB, Hisham. Accountability in the sacred context: The case of management, accounting and reporting of a Malaysian cash awqaf institution. Journal of Islamic accounting and business research, 2011.

(*)ThS. Nguyễn Thị Hồng Sương – Trường Đại học Duy Tân.

(**)Bài đăng trên Tạp chí Tài chính kỳ 1 tháng 8/2022.