Chờ đợi ngành xây dựng "bứt phá"

Mặc dù kết quả kinh doanh 2021 của doanh nghiệp xây dựng chưa thực sự ấn tượng, song nhóm ngành này vẫn được kỳ vọng tăng trưởng mạnh trong năm nay nhờ các yếu tố như đầu tư công, giá thép giảm và sửa đổi Luật.

Một năm trở lại đây (từ 9/2/2021-10/2/2022), bất chấp cuộc khủng hoảng COVID, nhiều cổ phiếu xây dựng vẫn ghi nhận mức tăng trưởng tốt. Trong đó, giá cổ phiếu C4G đã tăng mạnh 227%. Con số này với DPG, HTN lần lượt là 209% và 153%. Về phần mình, FCN cũng tăng 113%, HBC tăng 78%...

Bên cạnh yếu tố dòng tiền chảy mạnh vào nhóm midcap, triển vọng toàn ngành khả quan "ăn theo" câu chuyện đầu tư công được cho là yếu tố quan trọng nâng đỡ cổ phiếu xây dựng.

Đối với hoạt động kinh doanh, nhìn chung, trong năm 2021, quá trình triển khai của các doanh nghiệp xây dựng vẫn còn rất nhiều khó khăn do thiếu lao động có tay nghề, thiếu vốn, giá nguyên vật liệu tăng gây bất lợi lớn bởi đã ký hợp đồng xây dựng tại thời điểm giá nguyên vật liệu chưa cao.

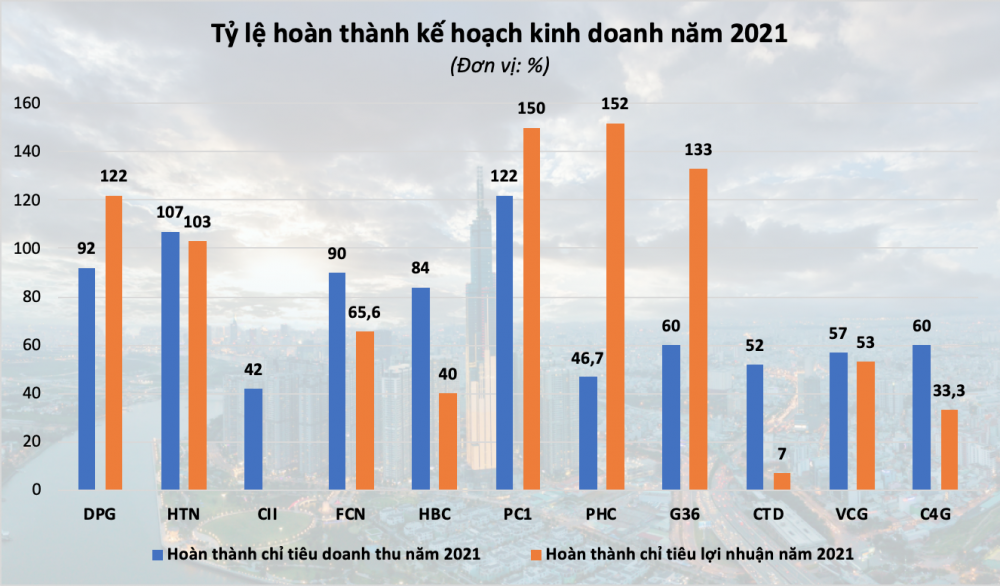

Dù vậy, bất chấp những khó khăn hiện hữu, một số tên tuổi lớn trên thị trường vẫn ghi nhận kết quả kinh doanh khả quan như HTN và PC1 khi đều vượt chỉ tiêu năm 2021.

Theo đó, năm 2021, Hưng Thịnh Incons (HTN) ghi nhận doanh thu 6.164 tỷ đồng và 241 tỷ đồng lợi nhuận sau thuế, lần lượt vượt 7% và 3% kế hoạch năm 2021. Tính đến cuối năm 2021, tổng tài sản của HTN đạt 7.584 tỷ đồng, tăng 2.042 tỷ đồng so với đầu năm.

Tính chung cả năm 2021, HTN đã liên tục hoàn thành và bàn giao nhiều dự án, cụ thể, công ty đã hoàn thiện và bàn giao khu căn hộ Lavita Charm (TP.Thủ Đức, TP.HCM), khu căn hộ Q7 Boulevard (Quận 7, TP.HCM), khu biệt thự nghỉ dưỡng bên biển Cam Ranh Mystery Villas (Tỉnh Khánh Hòa).

Bên cạnh đó, HTN đã ký hợp đồng xây dựng mới từ các dự án Bien Hoa Universe Complex (TP. Biên Hòa, Đồng Nai), Moonlight Centre Point (Quận Bình Tân, TP.HCM), New Galaxy Nha Trang (TP.Nha Trang, Khánh Hòa) và các dự án trọng điểm tại tỉnh Bình Định như Richmond Quy Nhon, góp phần đảm bảo nguồn thu trong trung hạn.

Đặc biệt, nhờ trúng thầu dự án mới (Moonlight Centre Point tại Quận Bình Tân, TP.HCM) với tổng giá trị tạm tính đạt gần 1.700 tỷ đồng, Hưng Thịnh Incons đã nâng tổng giá trị trúng thầu lũy kế cả năm 2021 lên hơn 14.000 tỷ đồng.

Về phần mình, trong quý IV/2021, CTCP Xây Lắp Điện I (PC1) ghi nhận doanh thu đạt 2.145 tỷ đồng, lợi nhuận sau thuế đạt 185,95 tỷ đồng. Lũy kế trong năm 2021, công ty ghi nhận doanh thu đạt 9.812,94 tỷ đồng, lợi nhuận sau thuế đạt 764,1 tỷ đồng, lần lượt tăng 46,9% và 40,4% so với thực hiện trong năm 2020.

Năm 2021, PC1 đặt kế hoạch kinh doanh với tổng doanh thu là 8.003 tỷ đồng, lợi nhuận sau thuế là 510 tỷ đồng. Như vậy, kết thúc năm tài chính công ty hoàn thành 122% kế hoạch doanh thu và 150% chỉ tiêu lợi nhuận.

Tính tới 31/12/2021, tổng tài sản của PC1 tăng mạnh 75,3% so với đầu năm lên 18.796,4 tỷ đồng.

Bên cạnh các doanh nghiệp vượt chỉ tiêu lợi nhuận năm 2021 cũng phải kể đến CTCP Xây dựng Phục Hưng Holdings (PHC). Lũy kế cả năm, doanh thu thuần của PHC đạt 935 tỷ đồng, giảm 39% so với năm trước. Doanh thu tài chính là điểm sáng của năm khi tăng gần 7 lần, đạt 62 tỷ đồng.

Cùng với khoản lợi nhuận khác 6 tỷ đồng, PHC có lãi trước thuế cả năm 66 tỷ đồng, tăng gấp 4 lần năm trước. Lợi nhuận sau thuế đạt 55 tỷ đồng, tăng gấp 5,6 lần, qua đó giúp công ty vượt chỉ tiêu lợi nhuận 52%.

Tại ngày 31/12/2021, tổng tài sản của PHC đạt 2.464 tỷ đồng, tăng 21% so với đầu năm. Trong khi đó, vốn chủ sở hữu của PHC là 692 tỷ đồng, tăng 73% so với số đầu kỳ.

Dù vậy, bức tranh lợi nhuận trong ngành cũng có sự phân hóa khi một số ông lớn như CTD hay VCG lại có kết quả kinh doanh không thực sự ấn tượng.

Lũy kế cả năm, Coteccons ghi nhận doanh thu thuần và lợi nhuận sau thuế lần lượt là 9.087 tỷ đồng và 24 tỷ đồng, giảm 37,5% và 92,8% so với năm 2020.

Năm 2021, Coteccons (CTD) đặt kế hoạch doanh thu 17.413 tỷ đồng, lợi nhuận sau thuế 340 tỷ đồng. Như vậy, doanh nghiệp này chỉ mới hoàn thành 52% chỉ tiêu doanh thu và 7% kế hoạch lợi nhuận.

Trên bảng cân đối kế toán, tổng tài sản Coteccons tại ngày 31/12/2021 đạt 14.693 tỷ đồng, tăng gần 4% so với số đầu kỳ.

Tuy nhiên, trong năm 2021, Coteccons cho biết tổng giá trị trúng thầu đạt 25.000 tỷ, riêng quý IV ước tính 10.000 tỷ, nhờ khu vực phía Nam dần hồi phục và bước vào giai đoạn bình thường mới; trong đó đáng chú ý có 3 dự án lớn Urban Green, Riviera Point và Metropole giai đoạn cuối với trị giá lên đến gần 6.000 tỷ đồng.

Đáng chú ý, giá trị hợp đồng ký kết chưa thực hiện (backlog) vào cuối năm 2021 của Coteccons ở mức cao được kỳ vọng có thể đảm bảo doanh thu năm 2022 phục hồi.

Trong khi đó, doanh thu thuần của Vinaconex (VCG) trong năm 2021 đạt 5.742 tỷ đồng, tăng 3% so với cùng kỳ. Biên lợi nhuận gộp giảm xuống còn 14,4% so với mức 15% của năm ngoái.

Lợi nhuận trước thuế hợp nhất năm 2021 của Vinaconex đạt 726 tỷ đồng, giảm 66% so với cùng kỳ năm trước. Lãi sau thuế đạt 531 tỷ đồng, giảm 69% so với thực hiện trong năm 2020.

Năm 2021, VCG đặt kế hoạch doanh thu hợp nhất 12.230 tỷ đồng và lãi sau thuế hơn 1.000 tỷ đồng. Như vậy, kết thúc năm, VCG mới thực hiện được 57% mục tiêu về doanh thu và 53% chỉ tiêu lợi nhuận cả năm.

Đặc biệt, trong nhóm doanh nghiệp xây dựng, CTCP Đầu tư Hạ tầng Kỹ thuật Thành phố Hồ Chí Minh (CII) là cái tên hiếm hoi báo lỗ trong năm 2021. Theo đó, doanh thu thuần của CII giảm đến 47% so với năm trước, còn gần 2.868 tỷ đồng.

Do ảnh hưởng của dịch nên tiến độ thu tiền, trả nợ của CII cũng gặp khó khăn khiến chi phí lãi vay tăng 42%, lên hơn 1.279 tỷ đồng.

Kết quả, CII báo lỗ hơn 246 tỷ đồng trong năm 2021, ghi nhận lần đầu tiên thua lỗ kể từ khi niêm yết vào năm 2006. Bên cạnh đó, dòng tiền thuần từ hoạt động kinh doanh của CII ghi nhận âm gần 890 tỷ đồng.

Công ty cho biết do tình hình dịch phức tạp, nhiều nơi phải thực hiện giãn cách xã hội, dẫn đến lưu lượng xe lưu thông giảm, qua đó làm giảm doanh thu thu phí các dự án cầu đường. Bên cạnh đó, các dự án xây dựng phải tạm ngừng hoạt động một thời gian, dẫn đến trễ tiến độ khiến doanh thu từ kinh doanh bất động sản, xây dựng, duy tu công trình cũng bị suy giảm.

Triển vọng ngành xây dựng

Theo công ty Chứng khoán Mirae Asset Việt Nam (MASVN), trong thời gian 3-5 năm tới, đầu tư công là lĩnh vực được dành sự quan tâm đặc biệt và được Chính phủ tập trung nguồn lực cho các dự án hạ tầng nhằm kích thích tăng trưởng và hỗ trợ phục hồi kinh tế.

Năm 2021, kế hoạch vốn đầu tư công được giao của Bộ Giao thông Vận tải (GTVT) là 43.401 tỷ đồng và dự kiến đến hết tháng 1/2022 sẽ giải ngân 96%. Cho năm 2022, kế hoạch vốn đầu tư công của Bộ GTVT dự kiến là 50.000 tỷ đồng. Theo phân bổ kế hoạch đầu tư công trung hạn giai đoạn 2021 - 2025, Bộ GTVT sẽ triển khai khởi công mới 67 dự án gồm: 6 dự án quan trọng quốc gia, 10 dự án nhóm A, 51 dự án nhóm B, C.

Tại gói chính sách phục hồi kinh tế mà Chính phủ đang trình Quốc hội thông qua, có hơn 100.000 tỷ đồng dự kiến được dành để phát triển cơ sở hạ tầng.

Trên cơ sở này này, MASVN cho rằng nhóm cổ phiếu xây dựng sẽ có nhiều triển vọng trong năm 2022 khi được hưởng lợi trực tiếp từ làn sóng đầu tư công của Chính phủ, hoặc gián tiếp từ tác động lan tỏa của chính sách này.

Bên cạnh đó, VNDirect cho rằng thị trường bất động sản nhà ở sẽ phục hồi từ 2022, dựa trên ba yếu tố: Nhu cầu BĐS năm sau sẽ được thúc đẩy bởi thị trường phục hồi trên diện rộng; lãi suất vay mua nhà thấp hỗ trợ quyết định mua nhà; và nguồn cung mới hồi phục ấn tượng nhờ nới lỏng pháp lý.

Nguồn cung căn hộ mới tại TP.HCM và Hà Nội đã chạm đáy trong năm 2021 và phục hồi mạnh mẽ lần lượt 70% và 40% so với cùng kỳ trong năm 2022. Do đó, VNDirect kỳ vọng giá trị hợp đồng ký mới của các doanh nghiệp xây dựng dân dụng sẽ tăng trưởng mạnh mẽ trong giai đoạn 2022-2023.

Ngoài ra, giá trị backlog lớn hiện tại sẽ đảm bảo tăng trưởng cho các công ty xây dựng dân dụng trong năm 2022. Với việc các hoạt động xây dựng sẽ được đảm bảo không bị gián đoạn trong giai đoạn bình thường mới, VNDirect kỳ vọng doanh thu của các công ty xây dựng sẽ tăng trưởng mạnh mẽ vào năm 2022 và trở lại mức trước đại dịch.

Đối với SSI, công ty này cho biết giá thép điều chỉnh giảm trong 2022 cũng có thể giúp cải thiện biên lợi nhuận của các doanh nghiệp xây dựng trong khoảng 30 bps do doanh thu phục hồi sẽ giúp cải thiện tỷ lệ chi phí bán hàng và quản lý doanh nghiệp/doanh thu.

Giá thép điều chỉnh giảm 8% so với cùng kỳ sẽ giúp biên lợi nhuận gộp năm 2022 ổn định ở mức 4,2%, sát với năm 2021. Biên lợi nhuận gộp ở mức thận trọng là do áp lực cạnh tranh gay gắt trong ngành xây dựng.

Nếu giá thép giảm hơn dự kiến, biên lợi nhuận gộp năm 2022 có thể tăng khoảng 10 bps lên 4,3%.

Tuy nhiên, SSI vẫn lưu ý rằng, lạm phát cao có thể dẫn đến lãi suất cho vay tăng, qua đó ảnh hưởng đến lợi nhuận của chủ đầu tư bất động sản và thu nhập của người mua nhà. Không chỉ vậy, điều này có thể tác động đến tiến độ mở bán của các chủ đầu tư dự án, đồng thời ảnh hưởng tình hình ký mới của các công ty xây dựng.

Bên cạnh đó, lãi suất cho vay tăng cao cũng tác động đến gánh nặng lãi vay đối với các công ty xây dựng có dùng vốn vay nhiều.

Đáng chú ý, Thông tư 16/2021/TT-NHNN vừa công bố có thể ảnh hưởng đến thị trường bất động sản. Cụ thể, các tổ chức tín dụng sẽ không được mua trái phiếu doanh nghiệp phát hành với mục đích tái cơ cấu nợ, góp vốn/mua cổ phần tại các doanh nghiệp khác cũng như tăng vốn chủ sở hữu của các doanh nghiệp phát hành. Điều này có thể có tác động ngắn hạn đến các chủ đầu tư có dòng tiền kém.