Cho vay ngang hàng tại Việt Nam và một số vấn đề đặt ra

Bên cạnh các hình thức hỗ trợ tài chính truyền thống từ các ngân hàng hay của các tổ chức tài chính dành cho cá nhân và doanh nghiệp, hiện nay, một mô hình với cách thức đầu tư mới đã được hình thành và hoạt động khá hiệu quả trên thế giới là mô hình kết nối đầu tư ngang hàng, còn gọi là cho vay ngang hàng. Nghiên cứu này khái quát việc hình thành và phát triển hoạt động cho vay ngang hàng hiện nay, đề xuất một số giải pháp nhằm phát triển thị trường cho vay ngang hàng tại Việt Nam.

Về mô hình cho vay ngang hàng

Xu hướng mới

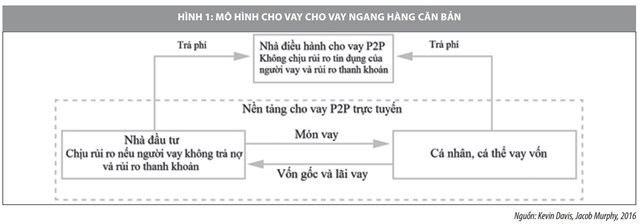

Mô hình cho vay ngang hàng (peer-to-peer lending hoặc viết tắt là P2P) là một mô hình kinh doanh sử dụng các dịch vụ online để kết nối các nhà đầu tư với các cá nhân hay các doanh nghiệp (DN) có nhu cầu vay vốn. Đây là một xu hướng đang phát triển mạnh mẽ ở các thị trường trên thế giới.

Mặc dù, hình thức cho vay ngang hàng đã xuất hiện từ trước khi ngân hàng ra đời, tuy nhiên, do trong quá khứ yếu tố thông tin còn hạn chế nên không phải lúc nào người đi vay và người cho vay cũng có thể kết nối trực tiếp với nhau. Với hình thức cho vay ngang hàng, những người có nhu cầu vay được cung cấp một dịch vụ cho vay trực tuyến với phí dịch vụ thấp hơn so với những hình thức cho vay truyền thống. Chi phí dịch vụ thấp sẽ dẫn đến kết quả nhà đầu tư thu về mức lợi nhuận cao hơn khi đem so sánh với việc gửi tiết kiệm hay đầu tư vào bất kỳ sản phẩm nào của ngân hàng, đồng thời, người có nhu cầu vay sẽ chịu mức lãi suất thấp hơn.

Theo các cơ quan quản lý, bản chất của cho vay ngang hàng là mô hình kinh doanh mới, dịch vụ sáng tạo dựa trên nền tảng công nghệ số kết nối trực tiếp người đi vay với người cho vay (nhà đầu tư) mà không thông qua trung gian tài chính.

Hiện nay, mô hình cho vay ngang hàng bao gồm cả hai hình thức: Vay không đảm bảo và vay đảm bảo. Các hình thức cho vay phổ biến hiện nay của mô hình cho vay ngang hàng như: Sinh viên vay vốn, vay mua điện thoại, máy tính, các khoản vay tiền, vay tiêu dùng khác... cho vay ngang hàng cũng có thể cho vay tài sản có giá trị lớn như vay mua ôtô, bất động sản... với hình thức có tài sản thế chấp hoặc đảm bảo giống như ngân hàng cho DN vay vốn.

Ưu nhược điểm của mô hình cho vay ngang hàng

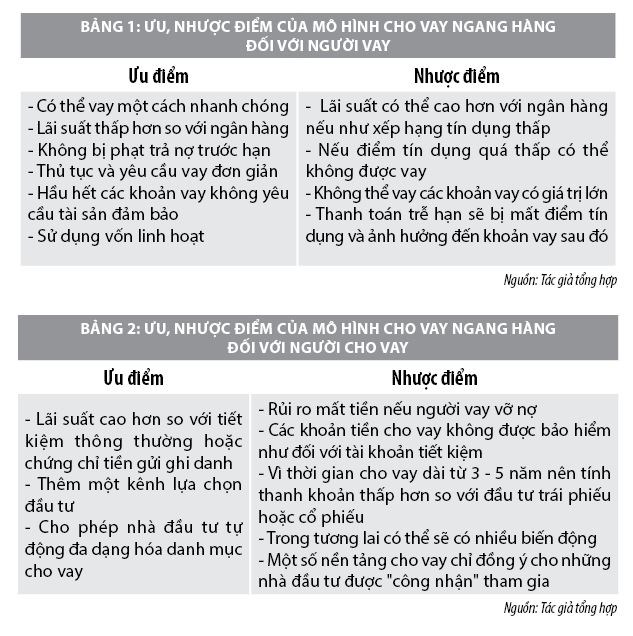

Cho vay ngang hàng có thể góp phần tạo thêm kênh tiếp cận nguồn lực tài chính, cách thức vay đối với nền kinh tế nhất là đối với các đối tượng yếu thế trong xã hội, qua đó góp phần đẩy lùi hoạt động tín dụng đen. Tuy nhiên, hoạt động này cũng tiềm ẩn nhiều rủi ro như: Rủi ro cho vay, rủi ro thông tin, rủi ro phòng chống rửa tiền, rủi ro an ninh mạng… có thể tác động bất lợi, bất ổn đến an sinh xã hội. Ưu, nhược điểm của mô hình cho vay ngang hàng đối với người vay được cụ thể hóa tại Bảng 1. Trong khi đó, ưu, nhược điểm của mô hình cho vay ngang hàng đối với người cho vay được cụ thể hóa tại Bảng 2.

Tốc độ phát triển của cho vay ngang hàng trên thế giới

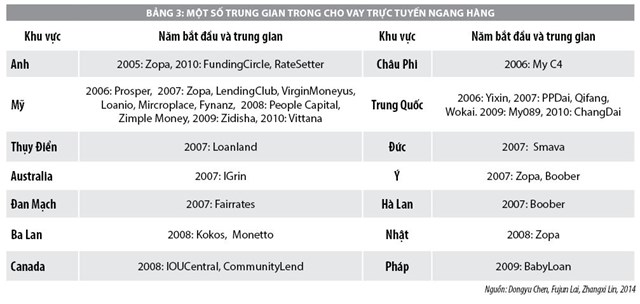

Mô hình cho vay cho vay ngang hàng là một ngành công nghiệp phát triển nhanh trên toàn cầu, cả về số lượng nhà điều hành và khối lượng cho vay. Mỹ và Anh là quốc gia có thị trường cho vay cho vay ngang hàng được thiết lập nhiều nhất. Điển hình như, Zopa của Anh được công nhận là nhà cung cấp dịch vụ cho vay ngang hàng tiên phong (ra mắt vào năm 2005) trong khi Lending Club của Mỹ (ra mắt vào năm 2007) là 2 nhà điều hành cho vay ngang hàng lớn nhất thế giới với khoản vay trị giá 20,6 tỷ USD vào tháng 6/2016.

Tiềm năng phát triển mô hình cho vay ngang hàng tại Việt Nam

Thời gian qua, tại Việt Nam, một số công ty đăng ký ngành nghề kinh doanh là tư vấn tài chính, môi giới tài chính và tự giới thiệu là các công ty cho vay ngang hàng cung cấp dịch vụ kết nối nhà đầu tư và người đi vay, tuy nhiên, pháp luật Việt Nam hiện nay chưa có quy định về mô hình cho vay ngang hàng. Một số công ty cho vay ngang hàng đã lợi dụng việc thiếu thông tin, thiếu hiểu biết của người dân dẫn đến nhà đầu tư hiểu nhầm việc các hoạt động đầu tư/cho vay qua các nền tảng của cho vay ngang hàng đều được bảo hiểm rủi ro.

Theo thống kê của Ngân hàng Nhà nước, trong số 40 công ty cho vay ngang hàng đang hoạt động ở nước ta thì có 10 công ty có nguồn gốc từ Trung Quốc và một số công ty từ Indonesia và Singapore. Theo cơ quan này, một số công ty trong số 40 DN này đã xuất hiện những hoạt động biến tướng, vi phạm pháp luật về ngân hàng và tín dụng.

Xu hướng bùng nổ dịch vụ cho vay ngang hàng hiện nay có tác động mạnh mẽ tới các nước đang phát triển, trong đó có Việt Nam. Mô hình này một mặt đáp ứng nhu cầu vốn phi chính thức, đa dạng hóa kênh đầu tư. Mặt khác, đây cũng là giải pháp hữu hiệu giúp cân bằng tài chính, có tác động làm giảm thiểu các tổ chức cho vay nặng lãi đang diễn biến phức tạp tại Việt Nam. Do vậy, hiện nay, Việt Nam rất quan tâm và mong muốn có thể vừa kiểm soát tốt, vừa hỗ trợ cho sự phát triển lành mạnh và bền vững của các loại hình kinh doanh này.

Trong khi khả năng tiếp cận nguồn vốn ngân hàng của cả người dân lẫn DN vẫn còn thấp thì xu hướng này cần được khuyến khích và đẩy mạnh phát triển. Việt Nam hiện có các mô hình cho vay ngang hàng theo chiều hướng kết nối thông tin giữa người vay và người cho vay tiêu biểu như: Tima, Mofin, Vaymuon và Huydong.

Trong số 4 công ty nêu trên thì các công ty như Mofin, Vaymuon và Huydong được xem như là những công ty tiên phong hướng tới xây dựng một mô hình cho vay ngang hàng bằng tín chấp và vận hành 100% online. Đơn vị còn lại là Tima vẫn còn nhiều thủ tục gặp gỡ trực tiếp giữa nhà đầu tư và người vay và mô hình này còn đang lai ghép giữa tín chấp và thế chấp.

Theo các chuyên gia công nghệ tài chính ngân hàng, động lực thúc đẩy cho vay ngang hàng ở Việt Nam đến từ tỷ lệ sử dụng Internet và Smartphone gia tăng cùng với nhu cầu vay lớn thúc đẩy mạnh mẽ sự phát triển cho vay ngang hàng tại Việt Nam.

Một số tồn tại, hạn chế

Ngày 8/7/2019, Ngân hàng Nhà nước (NHNN) ban hành Công văn số 5228/NHNN-CSTT gửi các tổ chức tín dụng (TCTD), chi nhánh ngân hàng nước ngoài lưu ý về hoạt động cho vay cho vay ngang hàng. Theo đó, NHNN yêu cầu các TCTD cần tìm hiểu, nắm rõ các rủi ro phát sinh từ mô hình cho vay ngang hàng để hướng dẫn cho các TCTD (bao gồm cả công ty con, công ty thành viên) về các rủi ro tiềm ẩn, bao gồm rủi ro pháp lý và các rủi ro phát sinh khác từ cho vay ngang hàng trong bối cảnh pháp luật Việt Nam chưa có khung pháp lý điều chỉnh.

NHNN cũng yêu cầu các TCTD thận trọng trong việc ký kết và thực hiện các thỏa thuận hợp tác với các công ty cho vay ngang hàng để đảm bảo việc thỏa thuận, ký kết, thực hiện hợp đồng hợp tác giữa TCTD với các công ty cho vay ngang hàng theo quy định pháp luật, không ảnh hưởng đến hoạt động, uy tín của TCTD, cũng như uy tín, an toàn của hệ thống ngân hàng.

Thực tế cho thấy, Việt Nam hiện vẫn chưa có văn bản pháp lý quy định cụ thể về loại hình kinh doanh dịch vụ cho vay ngang hàng, do đó, một số công ty lợi dụng kẽ hở của pháp luật, để khoác bóng mô hình cho vay ngang hàng nhưng thực tế là cho vay nặng lãi trá hình, điển hình nhất là huy động vốn của các nhà đầu tư với hứa hẹn lãi suất cao, lấy tiền người sau trả cho người trước (mô hình Ponzi). Kiểu trá hình thông dụng tiếp theo là công ty hoạt động như một tổ chức tài chính cho vay nặng lãi các công ty cho vay ngang hàng tự đứng ra cho vay với lãi suất rất cao…

Theo thống kê của Ngân hàng Nhà nước Việt Nam, trong số 40 công ty cho vay ngang hàng đang hoạt động ở nước ta, có 10 công ty có nguồn gốc từ Trung Quốc và một số công ty từ Indonesia và Singapore. Theo cơ quan này, một số công ty trong số 40 doanh nghiệp này đã xuất hiện những hoạt động biến tướng, vi phạm pháp luật về ngân hàng và tín dụng.

Ngoài ra, hiện pháp luật Việt Nam chưa có chế tài đối với các công ty nước ngoài khi thâm nhập vào thị trường Việt Nam để hoạt động kinh doanh theo mô hình cho vay ngang hàng. Trong khi đó, hiện nay có nhiều công ty Trung Quốc và nước ngoài đã, đang tìm cách xâm nhập vào thị trường cho vay ngang hàng ở Việt Nam theo nhiều mô hình biến tướng khác nhau, điều này sẽ dẫn đến nhiều nguy cơ, hệ lụy như làm méo mó thị trường cho vay ngang hàng đích thực, tiếp tay cho các hoạt động xấu…

Kết luận và kiến nghị

Thực tiễn cho thấy, cần có cách tiếp cận đúng đắn và phù hợp, không nên và cũng không thể cấm hoạt động cho vay ngang hàng mà thay vào đó cơ quan chức năng cần phải có biện pháp quản lý phù hợp để hạn chế hình thức này biến tướng thành tín dụng đen, đầu tư đa cấp trá hình, rửa tiền. Cụ thể:

Đối với Chính phủ

Cần sớm xây dựng hành lang pháp lý để quản lý, chi phối hoạt động cho vay ngang hàng phù hợp. Nghiên cứu những quy định, những biện pháp quản lý rủi ro hệ thống, rủi ro lan truyền trên thị trường tài chính – tiền tệ, xây dựng và hoàn thiện khung pháp lý chuẩn áp dụng cho thị trường Việt Nam.

Đối với Ngân hàng Nhà nước

Ban hành chiến lược toàn diện về tài chính, tăng cường khả năng tiếp cận; nâng cao hơn nữa nhận thức, hiểu biết của người dân và DN về dịch vụ tài chính – ngân hàng cũng như hoạt động cho vay ngang hàng. Nghiên cứu xây dựng và ban hành các văn bản chính sách quy định rõ ràng, phù hợp với tình hình thực tế; đồng thời, kết hợp quản lý, kiểm tra, giám sát hoạt động của các công ty như đối với các ngân hàng thương mại.

Trước mắt nên quản lý trong phạm vi cho vay ngang hàng kết nối trực tiếp người đi vay với người cho vay (nhà đầu tư) như phần lớn các công ty đang hoạt động tại Việt Nam hiện nay, chưa mở rộng cho sự tham gia của các tổ chức tài chính và không cho phép các công ty cho vay ngang hàng được quyền huy động vốn để cho vay.

Đối với các công ty triển khai mô hình cho vay ngang hàng

Đầu tư, xây dựng, mở rộng hoạt động của mô hình cho vay ngang hàng theo hướng 2 bên cùng có lợi. Tuân thủ và phối hợp chặt chẽ cùng với Chính phủ, NHNN trong việc xây dựng, nâng cấp cơ sở hạ tầng, cơ sở dữ liệu lớn, nâng cao kiến thức và kỹ năng quản lý rủi ro song song với việc xây dựng đội ngũ chuyên gia có hiểu biết chuyên sâu cả về lĩnh vực tài chính và công nghệ thông tin.

Cần nâng cao hơn nữa trách nhiệm và hiệu quả công tác phối hợp giữa các bộ, ban, ngành, các cơ quan quản lý, chính quyền địa phương, các hiệp hội, giới truyền thông, nhằm quản lý một cách thông suốt, hiệu quả những sản phẩm, dịch vụ tài chính mới nói chung và hoạt động cho vay ngang hàng nói riêng.

Trong quá trình giao dịch, hợp tác với các công ty cho vay ngang hàng, tổ chức tín dụng xem xét đề nghị các công ty cho vay ngang hàng công bố đầy đủ, minh bạch, trung thực các thông tin về nội dung hợp tác, giao dịch giữa công ty cho vay ngang hàng với tổ chức tín dụng trong tất cả các thông điệp và phương tiện quảng cáo, truyền thông, bán hàng mà công ty cho vay ngang hàng truyền tải đến người tiêu dùng và các bên có liên quan.

Tài liệu tham khảo:

Hà Văn Dương (2019), Cho vay ngang hàng: Cơ chế vận hành và mô hình kinh doanh, Tạp chí Thị trường Tài chính Tiền tệ số 8/2019;

Ngọc Bích (2019), Ngân hàng Nhà nước lưu ý các tổ chức tín dụng cần cẩn trọng khi hợp tác với các công ty cho vay ngang hàng;

Alexander Bachmann, et al., (2011), Online Peer-to-Peer Lending – A Literature Review. Journal of Internet Banking and Commerce, August 2011, vol. 16, no.2;

Dongyu Chen, Fujun Lai, Zhangxi Lin (2014), A trust model for online peer-to-peer lending: a lender’s perspective. Information Technology and Management (2014) 15: 239–254;

Kevin Davis, Jacob Murphy (2016), Peer to Peer lending: Structures, risks and regulation. JASSA The Finsia Journal of Applied Finance. Issue: 3 2016: 37-44;

Seth Freedman, Ginger Zhe Jin (2017), The information value Of online social networks: Lessons from peer-to-peer lending. International Journal of Industrial Organization 51 (2017). 30 January 2017. Pages 185–222;

Một số website: Knowzonevn, vakaxa.com, tbck.vn, www.hyperlogy.com...