Cơ cấu vốn, giá trị doanh nghiệp niêm yết ngành nhựa và bao bì Việt Vam: Bằng chứng từ mô hình hồi quy ngưỡng

Trong nền kinh tế thị trường, ngoài mục tiêu tối đa hóa lợi nhuận, nhà quản trị doanh nghiệp còn nhằm đạt tới mục tiêu tối đa hóa giá trị của doanh nghiệp (hay tối đa hóa giá trị cho chủ sở hữu). Tuy nhiên, có nhiều yếu tố tác động đến giá trị doanh nghiệp, trong đó, cơ cấu nguồn vốn là yếu tố quan trọng, có tác động lớn. Trong bài viết này, tác giả sử dụng mô hình hồi quy ngưỡng nhằm nhận biết xu hướng tác động của cơ cấu nguồn vốn đến giá trị doanh nghiệp, đồng thời xác định cơ cấu nguồn vốn tối ưu của các doanh nghiệp ngành Nhựa và bao bì niêm yết tại Việt Nam.

Cơ sở lý luận

Lý thuyết về cơ cấu nguồn vốn

Theo Bùi Văn Vần, Vũ Văn Ninh (2013), cơ cấu nguồn vốn thể hiện tỷ trọng của các nguồn vốn trong tổng giá trị nguồn vốn mà doanh nghiệp (DN) huy động, sử dụng vào hoạt động kinh doanh. Khi xem xét cơ cấu nguồn vốn của một DN, người ta chú trọng đến mối quan hệ giữa nợ phải trả và vốn chủ sở hữu trong nguồn vốn của DN.

Theo cách tiếp cận chi phí, giá trị DN là giá trị toàn bộ các tài sản (tài sản hữu hình, tài sản vô hình) thuộc quyền sở hữu hiện tại của DN. Theo cách tiếp cận lợi ích, giá trị DN là biểu hiện bằng tiền của toàn bộ các khoản lợi ích hay thu nhập mà DN có thể thu được trong tương lai (Bùi Văn Vần, Vũ Văn Ninh, 2013).

Lý thuyết cơ cấu nguồn vốn tối ưu (David Durand, 1952) cho rằng: Chi phí sử dụng vốn phụ thuộc vào cơ cấu nguồn vốn của DN và có tồn tại mối quan hệ giữa cơ cấu nguồn vốn với giá trị của DN; Tồn tại một cơ cấu nguồn vốn tối ưu làm tối đa hóa giá trị của DN.

Lý thuyết của Modigliani và Miller - Lý thuyết M&M (1958) là lý thuyết đầu tiên nghiên cứu về cấu trúc vốn của DN, giải thích mối quan hệ giữa giá trị DN, chi phí sử dụng vốn và mức độ sử dụng nợ vay của DN trong 2 trường hợp: Có thuế và không có thuế. Trong trường hợp không có thuế, giá trị DN không thay đổi khi cơ cấu nguồn vốn thay đổi. Trong trường hợp có thuế, giá trị của DN có vay nợ cao hơn giá trị của DNkhông có vay nợ nhờ khoản tiết kiệm thuế do lãi vay.

Lý thuyết đánh đổi (TOT) chỉ ra rằng: Có sự tồn tại của một cơ cấu nguồn vốn tối ưu. Cơ cấu nguồn vốn tối ưu xảy ra tại điểm mà chi phí sử dụng vốn là nhỏ nhất, tối thiểu hóa rủi ro, qua đó tối đa hóa giá trị của DN. Nhà quản trị tài chính phải cân nhắc sự đánh đổi giữa lợi ích nhận được từ lá chắn thuế và chi phí kiệt quệ tài chính để lựa chọn cơ cấu nguồn vốn phù hợp. Lý thuyết đánh đổi thừa nhận rằng, hệ số nợ mục tiêu có thể khác nhau giữa các DN. Các DN có tài sản hữu hình an toàn, có nhiều thu nhập chịu thuế nên có hệ số nợ cao hơn. Các DN có hiệu quả kinh doanh thấp hơn, có tỷ trọng tài sản vô hình nhiều hơn nên chủ yếu sử dụng tài trợ bằng vốn cổ phần. Sự gia tăng thuế thu nhập cá nhân đối với chủ sở hữu sẽ làm tăng hệ số nợ mục tiêu. Tại cơ cấu nguồn vốn mục tiêu, sự gia tăng của thuế suất biên đối với các chủ nợ sẽ làm giảm cơ cấu nguồn vốn mục tiêu.

Như vậy, các lý thuyết trên về cơ cấu nguồn vốn cho rằng, có mối liên hệ giữa cơ cấu nguồn vốn với giá trị của DN. Cơ cấu nguồn vốn là một yếu tố quan trọng, tác động tới giá trị của DN; Tồn tại một cơ cấu nguồn vốn tối ưu mà ở đó giá trị DN là tối đa, làm cân bằng giữa rủi ro và lợi nhuận.

Một số nghiên cứu thực nghiệm

Feng-Li Lin và Tsangyao Chang (2011) nghiên cứu ảnh hưởng của đòn bẩy tài chính đến giá trị DN sử dụng dữ liệu bảng của 196 DN niêm yết trên thị trường chứng khoán Đài Loan trong giai đoạn 1993 – 2005. Nghiên cứu sử dụng mô hình hồi quy ngưỡng để kiểm định có sự tồn tại mối quan hệ giữa hệ số nợ với giá trị DN. Chỉ số Tobin’s Q được sử dụng làm đại diện cho giá trị DN. Kết quả hồi quy cho thấy, tồn tại hiệu ứng 2 ngưỡng giữa hệ số nợ và giá trị DN, đó là 9,86% và 33,33%. Khi hệ số nợ thấp hơn 9,86%, giá trị DN được đo bằng chỉ số Tobin’Q tăng 0,0546% tương ứng với mức tăng 1% trong hệ số nợ. Khi hệ số nợ nằm trong khoảng từ 9,86% đến 33,33%, giá trị DN chỉ tăng 0,0057%.

Abd Halim Ahmad và Nur Adiana Hiau Abdullah (2013) nghiên cứu tác động của cơ cấu nguồn vốn đến giá trị của các DN niêm yết tại Malaysia. Bằng phương pháp hồi quy ngưỡng, nghiên cứu cho thấy, tồn tại ngưỡng nợ là 64,33%. Khi hệ số nợ của các DN nhỏ hơn 64,33% thì giá trị DN sẽ tăng lên. Nếu hệ số nợ vượt qua ngưỡng nợ là 64,33% thì giá trị DN sẽ giảm xuống. Như vậy, tồn tại hệ số nợ tối ưu mà tại đó giá trị DN được tối đa hóa.

Trong khi đó, Nguyen Thanh Cuong và Nguyen Thi Canh (2012) nghiên cứu ảnh hưởng của cơ cấu nguồn vốn đến giá trị DN của 92 DN chế biến thủy sản trong giai đoạn 2005 – 2010 tại Việt Nam. Kết quả cho thấy, khi hệ số nợ nhỏ hơn 59,27%, cơ cấu nguồn vốn có tác động cùng chiều đến giá trị DN, DN có thể tăng hệ số nợ nhằm gia tăng giá trị DN. Khi hệ số nợ lớn hơn 59,27%, gia tăng hệ số nợ sẽ có tác động ngược chiều đến giá trị DN, tức giá trị DN có xu hướng giảm đi. Như vậy, tồn tại hệ số nợ tối ưu cho các DN chế biến thủy sản Việt Nam trong giai đoạn 2005 – 2010 là 59,27%.

Dữ liệu và phương pháp nghiên cứu

Nguồn dữ liệu

Để thực hiện nghiên cứu, tác giả tiến hành khảo sát 35 DN ngành Nhựa và bao bì niêm yết tại Việt Nam trong giai đoạn 2012 – 2018. Tác giả thu thập dữ liệu báo cáo tài chính, dữ liệu về giá chứng khoán từ các trang website của các công ty chứng khoán, Sở giao dịch chứng khoán Hà Nội và Sở giao dịch chứng khoán TP. Hồ Chí Minh.

Mô hình nghiên cứu

Để xác định cơ cấu nguồn vốn tối ưu và ảnh hưởng của cơ cấu nguồn vốn đến giá trị DN, nghiên cứu này sử dụng mô hình hồi quy ngưỡng (Threshold autoregressive model). Mô hình này được đề xuất lần đầu bởi Tong (1978) và được hoàn thiện bởi Hansen (1999), cụ thể như sau:

Tobin’sQit = µi + θ1ROAit + θ2QMTSit+β1DAitI (DAit ≤ γ1) + β2DAitI (γ1< DAit ≤ γ2)

+ β3DAitI (γ2< DAit ≤ γ3) + β4DAitI (DAit> γ3) + eit

Biến phụ thuộc: Phản ánh giá trị DN được đo lường bằng chỉ tiêu Tobin’sQ.

Tobin's Q = (EMV + LMV)/ (EBV + LBV)

EMV: Giá trị thị trường của vốn chủ sở hữu;

LMV: Giá trị thị trường của nợ phải trả;

EBV: Giá trị sổ sách của vốn chủ sở hữu;

LBV: Giá trị sổ sách của nợ phải trả.

Trong thực tiễn, để đơn giản cách tính toán, chỉ số giá trị thị trường của nợ phải trả được xác định bằng giá trị sổ sách của nợ phải trả.

Biến phân ngưỡng: Khi xem xét cơ cấu nguồn vốn của DN, mối quan hệ giữa các khoản vay nợ và vốn chủ sở hữu trong tổng nguồn vốn của DN thường được chú trọng. Trong đó, vay ngắn hạn và vay dài hạn xác định theo giá trị sổ sách; Vốn chủ sở hữu được xác định theo giá trị thị trường của DN. Do đó, biến phân ngưỡng được lựa chọn phân tích, làm nòng cốt để xác định cơ cấu nguồn vốn mục tiêu là hệ số nợ vay (DA).

Biến kiểm soát: Biến kiểm soát được sử dụng nhằm phân tách những ảnh hưởng của các yếu tố khác ảnh hưởng đến giá trị DN. Biến kiểm soát được lựa chọn trong mô hình hồi quy ngưỡng là hiệu quả kinh doanh (ROA) và quy mô DN (QMTS). ROA bằng tỷ số giữa lợi nhuận sau thuế trên tài sản bình quân. QMTS được xác định bằng Logarit tổng tài sản của DN.

Kết quả nghiên cứu và thảo luận

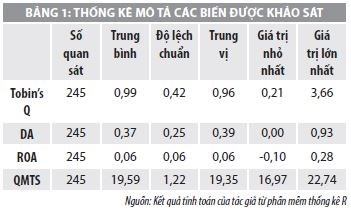

Thống kê mô tả các biến

Hệ số nợ vay (DA) trung bình của các DN ngành Nhựa và bao bì là 37. ROA đạt thấp (6%). Giá trị độ lệch chuẩn không quá lớn cho thấy, không có sự chênh lệch lớn giữa các DN trong mẫu nghiên cứu.

Kiểm định tính dừng của các chuỗi số liệu

Hansen (1999) cho rằng, điều kiện các biến phân tích trong mô hình hồi quy ngưỡng của dữ liệu bảng cần thỏa mãn tính dừng để không xảy ra hiện tượng hồi quy giả. Kết quả kiểm định tính dừng của chuỗi dữ liệu các biến cho thấy, tất cả các biến đều có tính dừng và có ý nghĩa thống kê. Do đó, các biến được sử dụng trong mô hình phù hợp cho các phân tích tiếp theo.

Kiểm định sự tồn tại tác động theo ngưỡng của mô hình

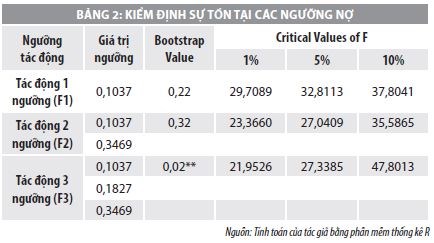

Nghiên cứu lần lượt thực hiện kiểm định ngưỡng của mô hình bằng kỹ thuật Bootstrap 300 lần để xác định mô hình có tồn tại tác động 1 ngưỡng, 2 ngưỡng, hay 3 ngưỡng. Kết quả kiểm định của mô hình như Bảng 2.

- Kiểm định tác động 1 ngưỡng và tác động 2 ngưỡng cho thấy: Bootstrap P- value lớn hơn 0,05, do đó không đủ cơ sở để bác bỏ giả thuyết H0 với mức ý nghĩa 5%. Như vậy, mô hình hồi quy chưa thể kết luận tồn tại tác động 1 ngưỡng và tác động 2 ngưỡng với mức ý nghĩa thống kê 5%.

- Kiểm định tác động 3 ngưỡng: Bootstrap P- value = 002, nhỏ hơn 0,05, do đó có bằng chứng thống kê bác bỏ giả thuyết H0 với mức ý nghĩa 5%. Như vậy, mô hình hồi quy tồn tại tác động 3 ngưỡng với mức ý nghĩa thống kê 5%.

Kết quả nghiên cứu

Ước lượng hệ số hồi quy của biến ngưỡng (DA) theo từng ngưỡng nợ:

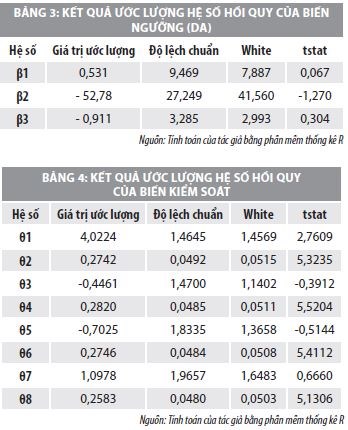

Kết quả thực hiện hồi quy mô hình tác động ngưỡng được phản ánh qua Bảng 3.

Khi DN sử dụng nợ vay ở mức dưới 10,37%, hệ số ước lượng β1 = 0,531 cho thấy, giá trị DN (Tobin’sQ) sẽ tăng lên 0,531% khi hệ số nợ vay tăng 1%. Tức là hệ số nợ vay có tác động cùng chiều đến giá trị DN. Khi DN sử dụng nợ vay trong khoảng 10,37% - 18,27%, 18,37% - 34,69% và trên 34,69%, hệ số ước lượng β2 và β3 nhỏ hơn 0 cho thấy, giá trị DN (Tobin’sQ) sẽ giảm đi. Điều này có nghĩa là hệ số nợ vay (DA) có tác động ngược chiều đến giá trị DN.

Ước lượng hệ số hồi quy của biến kiểm soát mô hình:

Hệ số ước lượng đối với biến kiểm soát (ROA, QMTS) trong mô hình hồi quy cho thấy:

Khi DA ≤ 10,37%, hệ số ước lượng của ROA (β1) = 4,0224 cho thấy, hiệu quả kinh doanh có quan hệ đồng biến với giá trị DN. Hệ số ước lượng của QMTS (β2) = 0,2742 cho thấy, quy mô kinh doanh có quan hệ đồng biến với giá trị DN.

Khi 10,37% < DA ≤ 18,27% hệ số ước lượng của ROA (β3) = - 0,446 cho thấy, hiệu quả kinh doanh có quan hệ nghịch biến với giá trị DN. Hệ số ước lượng của QMTS (β4) = 0,2820 cho thấy, quy mô kinh doanh có quan hệ đồng biến với giá trị DN.

Khi 18,27% <DA ≤ 34,69%, hệ số ước lượng của ROA (β5) = - 0,7025 cho thấy, hiệu quả kinh doanh có quan hệ nghịch biến với giá trị DN. Hệ số ước lượng của QMTS (β6) = 0,2746 cho thấy, quy mô kinh doanh có quan hệ đồng biến với giá trị DN.

Khi DA > 34,69%, hệ số ước lượng của ROA (β7) = 1,0987 cho thấy, hiệu quả kinh doanh có quan hệ đồng biến với giá trị DN. Hệ số ước lượng của QMTS (β8) = 0,2583 cho thấy, quy mô kinh doanh có quan hệ đồng biến với giá trị DN.

Như vậy, trong mô hình tác động ngưỡng của cơ cấu nguồn vốn (DA) lên giá trị DN (Tobin’sQ) cho thấy: (1) Những DN có hệ số nợ vay nhỏ hơn 10,37%, hệ số nợ vay (DA) sẽ có tác động cùng chiều đến giá trị DN. Nếu DN tăng mức độ sử dụng nợ vay, hệ số nợ vay dưới ngưỡng 10,37% sẽ có tác động làm gia tăng giá trị DN; (2) Những DN có hệ số nợ vay (DA) lớn hơn 10,37%, hệ số nợ vay (DA) sẽ có tác động ngược chiều đến giá trị DN. Nếu các DN này tiếp tục tăng mức độ sử dụng nợ vay, sẽ có tác động làm giảm giá trị DN.

Kết luận và hàm ý chính sách quản trị doanh nghiệp

Từ kết quả nghiên cứu, bài viết đề xuất một số hàm ý quản trị DN như sau:

Thứ nhất, điều chỉnh cơ cấu nguồn vốn theo hướng giảm dần hệ số nợ vay, tăng dần hệ số vốn chủ sở hữu.

Kết quả ước lượng cho thấy, hệ số nợ vay mục tiêu của các DN nhựa và bao bì là 10,37%. Hệ số nợ vay hiện hành của hầu hết DN đều cao hơn hệ số nợ vay mục tiêu cho thấy, các DN hiện duy trì hệ số nợ vay quá cao. Điều này có tác động làm suy giảm giá trị DN của các DN ngành Nhựa và bao bì. Như vậy, yêu cầu đặt ra cho các DN là cần phải điều chỉnh cơ cấu nguồn vốn hiện hành theo hướng giảm dần hệ số nợ vay bình quân từ mức 39% xuống mức cơ cấu nguồn vốn mục tiêu với hệ số nợ vay bình quân là 10,37%. DN nên ưu tiên sử dụng nguồn vốn chủ sở hữu nhằm tài trợ cho nhu cầu vốn của DN.

Thứ hai, nâng cao hiệu quả kinh doanh cho các DN nhựa và bao bì.

ROA của các DN ngành Nhựa và bao bì có xu hướng giảm xuống, bình quân trong giai đoạn 2012 – 2018 đạt 6,5%. Kết quả ước lượng cho thấy, ROA có tác động cùng chiều đến giá trị DN, do đó sự giảm sút khả năng sinh lời sẽ có tác động làm giảm giá trị DN. Vì vậy, DN cần tích cực triển khai các giải pháp nhằm nâng cao hiệu quả kinh doanh như tìm cách gia tăng doanh thu, tiết kiệm chi phí, hạ giá thành sản phẩm. Giá thành sản xuất của ngành Nhựa bị biến động theo sự biến động của giá cả nguồn nguyên liệu nhập khẩu. Ngành Nhựa cần chủ động tập trung đầu tư vào các lĩnh vực sản xuất nguyên liệu đầu vào, chú trọng sản xuất các loại nguyên liệu mà các DN trong nước có nhu cầu lớn như các loại hạt nhựa để tự chủ nguồn nguyên liệu.

Tài liệu tham khảo:

1. Ngô Lê Khánh Hồng (2017), Vận dụng mô hình hồi quy ngưỡng trong nghiên cứu tác động của nợ lên giá trị doanh nghiệp của các công ty niêm yết trên Sàn chứng khoán TP. Hồ Chí Minh, Luận văn thạc sĩ Tài chính ngân hàng, Đại học Kinh tế - Đại học Đà Nẵng;

2. Lê Thị Phương Vy, Phùng Đức Nam (2013), Ảnh hưởng của các nhân tố sở hữu nước ngoài đến cấu trúc vốn và giá trị doanh nghiệp: Bằng chứng thực nghiệm tại các công ty cổ phần Việt Nam, Đề tài nghiên cứu khoa học cấp Cơ sở, Đại học kinh tế TP. Hồ Chí Minh;

3. Võ Minh Long (2017), "Ngưỡng cấu trúc vốn và giá trị doanh nghiệp", Tạp chí Khoa học Đại học Mở TP. Hồ Chí Minh, 59(2), tr. 100-112;

4. Đỗ Văn Thắng, Trịnh Quang Thiều (2010), "Ảnh hưởng của cấu trúc vốn lên giá trị doanh nghiệp của các Công ty niêm yết trên Sàn chứng khoán TP. Hồ Chí Minh", Tạp chí Phát triển Kinh tế, 238, tr. 36 – 41;

5. Bùi Văn Vần, Vũ Văn Ninh (2013), Giáo trình Tài chính doanh nghiệp, NXB Tài chính;

6. Nguyen Thanh Cuong, & Nguyen Thi Canh (2012), "The Effect of Capital Structure on Firm Value for Vietnam’s Seafood Processing Enterprises ", International Research Journal of Finance and Economics, (89), tr. 221 – 233;

7. David Durand (1952), "Costs of Debt and Equity Funds for Business: Trends and Problems of Measurement", Conference on Research in Business Finance, tr. 215 – 262;

8. Marshall Hall, & Leonard Weiss (1967), "Firm Size and Profitability", The Review of Economics and Statistics, 49(3 (Aug.1967)), tr. 319 – 331.