Đánh giá một số mô hình dự báo rủi ro tín dụng tại các doanh nghiệp

Bài viết đưa ra 2 mô hình dự báo nguy cơ vỡ nợ doanh nghiệp (các khách hàng của các ngân hàng thương mại Việt Nam) gồm: Mô hình tiếp cận theo phương pháp thị trường (KMV) của Merton (1974) và Mô hình tiếp cận theo phương pháp kế toán của Alman (1968) với dữ liệu là 20 doanh nghiệp phi tài chính trên thị trường chứng khoán Việt Nam vào 2 thời điểm 31/12/2013 và 31/12/2014.

Sau khi sử dụng phương pháp kiểm định hệ số tương quan Matthews (MCC) đối với 2 mô hình, nghiên cứu cho thấy, việc áp dụng MCC để kiểm tra mô hình Z-score cho kết quả khá cao, chứng tỏ giá trị đánh giá khả năng vỡ nợ doanh nghiệp của mô hình cả hai mô hình là tốt.

Một số mô hình dự báo rủi ro tín dụng tại doanh nghiệp Việt Nam

Mô hình tiếp cận theo phương pháp thị trường

Theo Merton (1974), doanh nghiệp (DN) có nguy cơ phá sản khi giá trị thị trường của tài sản thấp hơn giá trị các nghĩa vụ tài chính mà DN phải thực hiện.

Tác giả đã giả sử dụng nợ của các DN là trái phiếu không có cổ tức để đánh giá. Vì vậy, tại thời điểm đáo hạn, giá trị DN cao hơn mệnh giá của các khoản nợ thì các nghĩa vụ tài chính được đảm bảo. Ngược lại, chủ nợ chỉ nhận được tối đa giá trị thị trường của DN khi phá sản. Do đó, khoảng cách đến điểm phá sản càng lớn thì rủi ro phá sản càng thấp với giá trị ngưỡng rủi ro là tổng nợ của DN.

Mô hình tiếp cận theo phương pháp thị trường (KMV) là mô hình khá phổ biến trên thế giới, trong đó, vào năm 2004 có 40 trong số 50 tập đoàn tài chính lớn nhất thế giới có đăng ký sử dụng. Về mặt lý thuyết, mô hình KMV là “phiên bản” mở rộng của mô hình Merton. Tuy nhiên, sức mạnh của mô hình KMV nằm ở công cụ tính toán thực nghiệm và kiểm nghiệm dựa trên một cơ sở dữ liệu lớn của KMV. Đại lượng trọng điểm trong mô hình KMV là xác suất vỡ nợ (EDF). EDF là xác suất (theo các con số thực tế) mà một công ty sẽ vỡ nợ (default) trong vòng 1 năm theo phương pháp tính toán của KMV.

Rủi ro tín dụng là xác suất DN mất khả năng thanh toán các nghĩa vụ tài chính theo cam kết (Klieštik và Cúg, 2015). Trong khi đó, phá sản là do DN quyết định ngưng thực hiện các nghĩa vụ nợ và thực hiện các thủ tục phá sản theo luật định (Crouhy và ctg, 2000). Rủi ro tín dụng có thể dẫn đến rủi ro phá sản hoặc với góc nhìn khác thì rủi ro tín dụng được định nghĩa là mức độ biến động giá trị các công cụ nợ và chứng khoán phái sinh do sự thay đổi chất lượng tín dụng tiềm ẩn của khách hàng vay nợ hoặc đối tác.

Mô hình đo lường rủi ro KMV kế thừa từ kết quả mô hình định giá tài sản của Merton (1974). Với mô hình dạng cấu trúc, biến động giá trị tài sản của DN sử dụng như là một thước đo rủi ro tín dụng. Trong khi đó, giá trị thị trường của DN tương lai không thể tính toán một cách dễ dàng.

Mô hình tiếp cận theo phương pháp thị trường xem tài sản của công ty là bình đẳng với giá thực hiện bằng với mệnh giá của các khoản nợ. Xác suất phá sản là xác suất mà giá trị của tài sản thấp hơn mệnh giá của các khoản nợ vào cuối thời gian nắm giữ. Xác suất mà giá trị tài sản là thấp hơn giá trị của nợ vào cuối thời gian nắm giữ được tính bởi McDonald (2002):

p = N(-ln VA/X +µ-δ-0,5*A2*T A√T) (1)

Trong đó:

N(.): Xác suất theo phân phối tích lũy chuẩn.

VA là giá trị tài sản, X là giá trị tổng nợ phải trả, µ dự kiến sẽ trở lại vào công ty, δ là tỷ lệ cổ tức dự kiến là tổng số cổ tức/(tổng nợ phải trả + thị giá vốn chủ sở hữu), A2 là biến động tài sản và T là thời gian hết hạn (1 năm).

VA, µ và A2 không thể quan sát được và cần phải được ước tính. Hillegeist et al. (2004) và Bharath và Shumway (2004) tính toán xác suất thất bại sử dụng phương trình (1) có sự khác biệt trong cách VA và A2 được ước tính.

Hillegeist et al. (2004) đồng thời giải quyết được 2 phương trình sau đây để ước VA và A2:

VE= VAeδTN(d1) – Xe-rTN(d2) + (1- e-δT)VA (2)

σE= VA e-δT Nd1AVE (3)

VE là giá trị thị trường của cổ phiếu phổ thông tại thời điểm lập dự toán (31 tháng 12 hàng năm), A2 là độ lệch chuẩn hàng năm của lợi nhuận cổ phiếu hàng ngày trên 12 tháng trước khi dự toán. Các giá trị khởi đầu của VA được thiết lập để VE + X, và với σA nó được thiết lập bằng A2VE/(VE + X). Bharath và Shumway (2004) mặt khác sử dụng:

VA = VE + X (4)

σA = VEVAE+XVAD (5)

σD = 0,05 + 0,25 * σE (6)

Hillegeist et al. (2004) ước tính dự kiến sự trở lại như sau:

µ = (VA,t + Dividends- VA,t-1VA,t-1 (7)

Nghiên cứu lấy kết quả của Tổ chức xếp hạng Standard and Poor’s để xác định điểm vỡ nợ. Kết quả xếp hạng của Tổ chức này được sử dụng rộng rãi, sức mạnh của mô hình nằm ở công cụ tính toán thực nghiệm và kiểm tra dựa trên cơ sở dữ liệu lớn.

Các DN được xếp hạng AAA, AA, A, BBB, BB, B, C. Các mức xếp hạng +, - của các xếp hạng này cũng có ý nghĩa tương tự nhưng ở mức tốt hơn hoặc kém hơn.

+ Với mức AAA là mức xếp hạng cao nhất, trong hạng AAA tới A-, khách hàng có khả năng trả nợ.

+ Với mức BBB tới B-, khách hàng có khả năng trả nợ; với hạng B-, khách hàng đang phải đối mặt với nhiều rủi ro tiềm ẩn hoặc chịu ảnh hưởng từ các điều kiện kinh doanh, tài chính và kinh tế bất lợi, các ảnh hưởng này có khả năng dẫn đến sự suy giảm khả năng trả nợ của khách hàng.

+ Với mức C, khách hàng hiện thời đang bị suy giảm nhiều khả năng trả nợ và đang có dấu hiệu mất khả năng trả nợ.

Nghiên cứu lựa chọn xác suất P phá sản được xác định đối với các khách hàng từ hạng C trở xuống.

- Với P(EDF) ≤ 28,83 thì DN không phá sản.

- Với P (EDF) > 28,83 thì DN phá sản.

Mô hình tiếp cận theo phương pháp kế toán

Tiếp cận theo phương pháp kế toán được áp dụng theo mô hình Z-score có nguồn gốc Alman (1968). Hàm biệt thức như sau:

Z = 1,2X1 +1,4X2 + 3,3X3 + 0,6X4 +1,0X5 (8)

Trong đó:

X1 = Vốn lưu động/tổng tài sản;

X2 = Lợi nhuận chưa phân phối/tổng tài sản;

X3 = Lợi nhuận trước thuế và lãi/tổng tài sản;

X4 = Giá trị thị trường của vốn CSH/giá trị hạch toán của tổng nợ;

X5 = Hệ số doanh thu/tổng tài sản

Bài viết phân làm 2 trường hợp Z<2,675 DN được dự báo là vỡ nợ, Z>=2,675 DN dự báo chưa vỡ nợ.

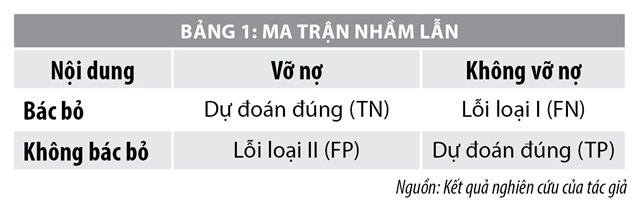

Trong các mô hình dự báo thì xác suất mắc sai lầm loại I và II trong dự báo được nhắc đến khá nhiều trong các tài liệu thống kê kế hoạch và đây là những loại sai lầm đặc trưng cơ bản trong các mô hình dự báo (Bảng 1).

Phương pháp MCC và kiểm định việc sử dụng mô hình Z-score và mô hình KMV

Hệ số tương quan Mathews là hệ số đánh giá độ chất lượng của hệ thống phân loại nhị phân (quality of binary calassifications - MCC) được xây dựng bởi Brian W. Mathews vào năm 1975. Hệ số MCC được coi là một trong các đại lượng tốt nhất, không chỉ đánh giá được hệ thống phân loại nhị phân mà còn có thể dùng cho hệ thống phân loại khác nhau. Công thức MCC như sau:

Giá trị MCC nằm trong khoảng từ -1 đến 1; giá trị MCC càng gần với 1 thì mô hình càng tốt.

+ MCC=1: mô hình dự đoán hoàn hảo

+ MCC=0: mô hình dự đoán ngẫu nhiên

+ MCC=-1: mô hình dự đoán sai ngược với thực tế.

Kiểm định mô hình để dự báo rủi ro tín dụng tại các doanh nghiệp Việt Nam

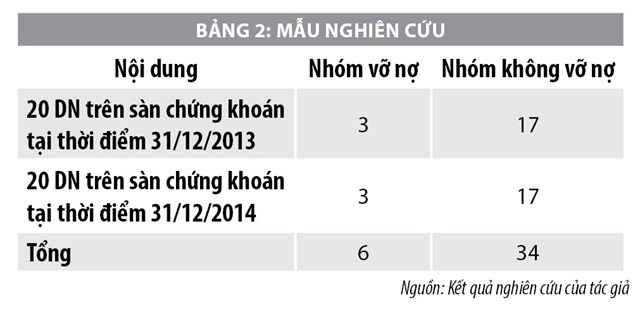

Tác giả lấy số liệu ngẫu nhiên 20 DN phi tài chính trên thị trường chứng khoán Việt Nam vào 2 thời điểm 31/12/2013, 31/12/2014 (Bảng 2).

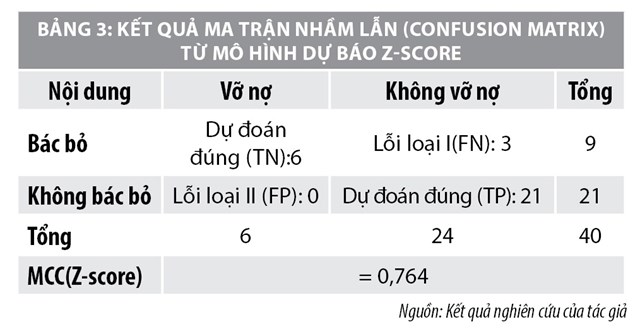

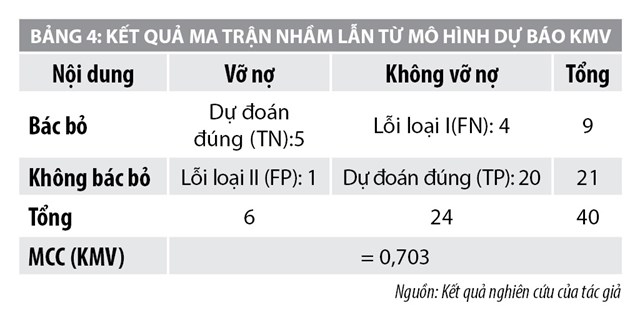

Ma trận nhầm lẫn (Confusion matrix) của 2 mô hình theo khoảng thời gian dự đoán trước 1 năm khi DN vỡ nợ (Bảng 3).

Kết quả từ Bảng 3 và Bảng 4 cho thấy, việc áp dụng MCC để kiểm tra mô hình Z-score cho kết quả khá cao chứng tỏ giá trị đánh giá khả năng vỡ nợ DN của cả 2 mô hình. Mô hình Z-score cho kết quả dự báo tốt hơn so với mô hình KMV cho khoảng thời gian 1 năm. Qua kết quả nghiên cứu, tác giả đề xuất một số khuyến nghị như sau:

- Đối với DN: Trong quản trị tài chính DN, đối với một DN có cấu trúc vốn mà vay nợ chiếm tỷ trọng lớn thì việc sử dụng kết quả của nghiên cứu để xem nguy cơ vỡ nợ sẽ đem lại hiệu quả rất nhanh chóng và chính xác. Việc ra các quyết định tài chính phù hợp sẽ đem lại cho DN những cơ hội phát triển quý giá. Do đó, nếu DN thường xuyên sử dụng mô hình Z-score, mô hình KMV để theo dõi sức khỏe tài chính của mình, sẽ phát hiện ra các vấn đề liên quan đến hiệu quả sử dụng vốn vay.

- Đối với các tổ chức tín dụng: Khi xác định hạn mức tín dụng cần sử dụng các mô hình Z-score, KMV để đánh giá nguy cơ vỡ nợ của DN có nhu cầu vay vốn. Với khách hàng có tình hình tài chính không tốt, ngân hàng sẽ có nguy cơ mất vốn rất cao. Khi sử dụng một mô hình thấy có dấu hiệu nguy cơ vỡ nợ, có thể sử dụng thêm một mô hình nữa để kiểm tra tăng cơ sở để ra quyết định.

- Đối với các nhà đầu tư: Nhà đầu tư chính là đối tượng bị tác động nhiều nhất khi DN rơi vào tình trạng vỡ nợ. Các nhà đầu tư nên xem xét áp dụng thêm mô hình KMV để kiểm tra dự báo vỡ nợ nhằm lựa chọn đúng những DN xứng đáng để đầu tư, tránh rủi ro và hạn chế tổn thất.

Các tổ chức tín dụng khi cho vay có thể sử dụng mô hình Z-Score để đo lường khả năng vỡ nợ. Đây là mô hình dễ áp dụng và cũng cho kết quả đáng tin cậy trong việc ra quyết định. Trong khi đó, nhà đầu tư cần xem xét sử dụng mô hình KMV cho các trường hợp đầu tư trung dài hạn để dự báo khả năng vỡ nợ DN. Các mô hình dự báo cần được áp dụng phổ biến nhằm từng bước minh bạch năng lực tài chính của các DN Việt Nam.

Tài liệu tham khảo:

1. Khổng Thanh Hòa (2008), Ứng dụng mô hình chỉ số Z trong phân tích tài chính công ty niêm yết trên thị trường chứng khoán Việt Nam, Luận văn, Đại học Kinh tế Quốc dân;

2. Nguyễn Thị Cành và Phạm Chí Khoa (2014), Áp dụng mô hình KMV- Merton dự báo rủi ro tín dụng khách hàng doanh nghiệp và khả năng thiệt hạn của ngân hàng, Tạp chí Kinh tế phát triển 2014

3. Nguyễn Thùy Dương, Nguyễn Thanh Tùng (2012), Lựa chọn mô hình đo lường rủi ro cho một khoản vay tập đoàn kinh tế nhà nước tại các ngân hàng thương mại Việt Nam;

4. Altman, Edward I. (1968), Financial Ratios, Discriminant Analysis and the Prediction of Corporate Bankruptcy, Journal of Finance, 189-209;

5. Bharath, S., Shumway, T., (2004), Forecasting default with the KMV-Merton model. Working paper, University of Michigan;

6. Y.Wu, C.Gaunt, S.Gray (2000), A comparison of alternative bankruptcy prediction models, Journal of Contemporary Accounting & Economics, 34-45;

7. Vinet Agarwal and Richard Taffler (2008) “Comparing the performance of marker- based and accounting- based bankruptcy prediction models”, Journal of Banking & Finance, 32(8), 1541-1551.