Định giá thương hiệu bằng phương pháp phí bản quyền: nhìn từ Công ty cổ phần Vinacafé Biên Hòa

Tại Việt Nam, việc xác định giá trị thương hiệu hiện nay chưa được chú trọng, điều này tạo ra khó khăn nhất định cho các nhà đầu tư khi đưa ra quyết định.

Bài viết này đưa ra một số đánh giá về phương pháp phí bản quyền – phương pháp được sử dụng phổ biến trên thế giới trong việc định giá thương hiệu hiện nay. Thông qua việc phân tích về cơ sở lý thuyết của phương pháp phí bản quyền; đồng thời, sử dụng thương hiệu Vinacafé Biên Hòa để làm ví dụ minh họa cho việc áp dụng phương pháp phí bản quyền vào định giá một thương hiệu tại Việt Nam, bài viết cung cấp góc nhìn, tư liệu tham khảo cho nhà đầu tư và nhà phân tích trong việc xác định giá trị thương hiệu.

Đặt vấn đề

Trên thị trường tài chính, trước khi đưa ra các quyết định có nên đầu tư hoặc thoái vốn khỏi một công ty, nhà đầu tư cần phải thực hiện một quá trình phân tích rất kỹ lưỡng. Trong quá trình đó, định giá là khâu quan trọng không thể bỏ qua. Việc định giá nhằm giúp nhà đầu tư có thể xác định được giá trị nội tại của công ty và dựa vào đó để có thể đưa ra các quyết định đầu tư hiệu quả, tối ưu nhất.

Trong giá trị công ty có một phần khá lớn là những tài sản vô hình, đặc biệt là thương hiệu. Tuy nhiên, việc định giá tài sản vô hình nói chung hay định giá thương hiệu nói riêng vẫn chưa phổ biến. Các mô hình định giá hiện thời được giảng dạy tại các trường đại học cũng chưa chú trọng nhiều tới vấn đề định giá tài sản vô hình. Điều này tạo ra những khó khăn nhất định trong việc xác định giá trị một công ty và hạn chế quá trình ra quyết định đầu tư. Chính vì vậy, nhóm tác giả nghiên cứu cách định giá của một thương hiệu thông qua phương pháp phí bản quyền thông qua thực tiễn tại công ty Cổ phần Vinacafé Biên Hòa. Qua đó, cung cấp góc nhìn, tư liệu tham khảo, để cho nhà đầu tư, nhà phân tích có cơ sở xác định giá trị thương hiệu và có thể đưa ra những quyết định đầu tư hiệu quả.

Cơ sở lý thuyết

Theo Salinas và Ambler (2009), có 3 cách tiếp cận để định giá một thương hiệu bao gồm: (1) Chi phí (dựa trên chi phí lịch sử của việc sáng lập hoặc chi phí thay thế một thương hiệu); (2) Thị trường (tham khảo giá, thông tin có sẵn trên thị trường của những thương hiệu, tài sản tương đương); (3) Thu nhập (xác định thu nhập trong tương lai có thể kiếm được nhờ thương hiệu, sau đó quy số tiền này về giá trị hiện tại bằng cách sử dụng lãi suất chiết khấu phù hợp). Đối với định giá thương hiệu dựa vào thu nhập, thì có 13 phương pháp nhỏ, trong đó có phương pháp phí bản quyền.

Salinas và Ambler (2009) chỉ ra rằng, phương pháp phí bản quyền là ưu tiên hàng đầu trong việc “định giá kỹ thuật”. Các tác giả định nghĩa “định giá kỹ thuật” là việc định giá “được thực hiện để phục vụ cho việc lập báo cáo thường niên, kiểm tra việc giảm giá trị tài sản, chứng khoán hóa, sáp nhập, kiện tụng và mua lại”. Theo số liệu thống kê được Salinas và Ambler chỉ ra, mức độ thường xuyên mà phương pháp phí bản quyền được sử dụng cho mục đích định giá kỹ thuật lên đến 71%.

Ngoài ra, phương pháp phí bản quyền cũng là ưu tiên lựa chọn cho việc định giá để phục vụ cho các mục đích liên quan đến kế toán và lập báo cáo tài chính. Chẳng hạn, các công ty kế toán của Big 4 có xu hướng sử dụng phương pháp này, vì độ tin cậy cao nhất trong số các phương pháp kỹ thuật (Salinas và Ambler, 2009). Tựu chung lại, theo nghiên cứu của Salinas và Ambler (2009) thì phương pháp phí bản quyền có những đặc điểm nổi bật sau: (1) Mặc dù chưa hoàn hảo nhưng phương pháp này là một trong những phương pháp được áp dụng nhiều trên thế giới, đặc biệt là trong các lĩnh vực kế toán, thuế và pháp lý; (2) Phương pháp này liên quan trực tiếp đến các giao dịch thương mại (thể hiện được sự thỏa thuận giữa các bên); (3) Phương pháp này được tính toán dựa trên cơ sở dữ liệu được thu thập từ các nguồn thông tin tài chính công khai, nên được coi là phương pháp đáng tin cậy nhất. Dựa vào các lý do này, trong bài viết, nhóm tác giả tập trung thảo luận về phương pháp phí bản quyền và sử dụng phương pháp này để ứng dụng định giá một thương hiệu cụ thể tại Việt Nam, đó là thương hiệu Vinacafé Biên Hòa.

Phương pháp nghiên cứu

Về mặt ý tưởng, phương pháp phí bản quyền giả định rằng, doanh nghiệp không có quyền sở hữu thương hiệu, cần phải trả phí bản quyền sử dụng thương hiệu cho bên thứ 3 (Haigh, 1999). Theo phương pháp phí bản quyền thì việc đầu tiên cần làm là ước tính doanh thu trong tương lai, sau đó áp dụng một mức phí bản quyền phù hợp trên doanh thu (thường tính dưới dạng % doanh thu). Như vậy, phương pháp phí bản quyền ước tính giá trị thương hiệu bằng việc chiết khấu dòng tiền phí bản quyền sau thuế mà thương hiệu đó tạo ra trong tương lai về hiện tại (Haigh, 1999).

Về phương pháp thực hiện, nhóm tác giả kế thừa mô hình theo nghiên cứu của Carpentier (2014), cụ thể, việc định giá thương hiệu của Công ty Cổ phần Vinacafé Biên Hòa năm 2018 theo phương pháp phí bản quyền gồm 4 bước sau:

Bước 1: Ước tính doanh thu bán hàng trong tương lai, với giả định tốc độ tăng trưởng dựa trên số liệu lịch sử.

Bước 2: Thiết lập tỷ lệ phí bản quyền thương hiệu bằng cách xem xét so sánh những thỏa thuận cấp phép tương tự và tỷ lệ phí bản quyền thương hiệu của ngành Cà phê. Trong bài viết, nhóm tác giả nghiên cứu tỷ lệ phí bản quyền thương hiệu được thu thập và tính toán thông qua các thỏa thuận nhượng quyền thực sự trong ngành Cà phê trên thế giới. Lý do nhóm nghiên cứu không sử dụng mức phí nhượng quyền trong ngành Cà phê tại thị trường Việt Nam, vì những thông tin này khá hạn chế và nguồn cung cấp thông tin để sử dụng cũng chưa có độ tin cậy cao.

Bước 3: Tính tỷ lệ chiết khấu và tuổi thọ của thương hiệu.

Đối với tỷ lệ chiết khấu sử dụng trong phương pháp phí bản quyền, nhiều nghiên cứu trước đây từng đề xuất các phương pháp khác nhau. Cụ thể, Reilly và Schweihs (1999) cho rằng, có thể sử dụng chi phí sử dụng vốn bình quân có trọng số để làm tỷ lệ chiết khấu trong việc định giá các loại tài sản vô hình. Trong khi đó, Schauten (2008) điều chỉnh phương pháp của Smith và Parr (2005) để đề xuất việc sử dụng tỷ suất sinh lời bình quân có trọng số trên tài sản. Brand Finance cho rằng, nên sử dụng chi phí sử dụng vốn bình quân có trọng số hiệu chỉnh (Carpentier, 2014). Trong các phương pháp này, nhóm tác giả chọn chi phí sử dụng vốn bình quân có trọng số để đại diện cho tỷ lệ chiết khấu. Lý do chọn chi phí sử dụng vốn bình quân có trọng số là bởi vì phương pháp này có thể tính toán được dựa trên số liệu hiện có về Công ty Cổ phần Vinacafé Biên Hòa.

Đối với các phương pháp khác, nhóm nghiên cứu không tiếp cận được những nguồn thông tin cần thiết để có thể tính toán. Khi sử dụng vốn bình quân có trọng số làm tỷ lệ chiết khấu cho việc định giá thương hiệu, nhóm tác giả đang giả định rằng, rủi ro thương hiệu Vinacafé Biên Hòa là tương đồng với rủi ro tổng thể của công ty.

Về việc xác định tuổi thọ của thương hiệu, Carpentier (2014, tr. 12 - 13) cho rằng, có 5 yếu tố cần được phân tích trước khi xác định tuổi thọ của thương hiệu, bao gồm: Vòng đời sản phẩm, lỗi thời chức năng, lỗi thời sự kiện, lỗi thời công nghệ, lỗi thời văn hóa. Có một số thương hiệu chỉ tồn tại trong vài tháng hoặc vài năm, nhưng cũng có những thương hiệu như Hermes tồn tại hàng trăm năm trên thị trường (từ năm 1837 đến nay, tồn tại khoảng 182 năm). Trong các nghiên cứu trước đây, khi định giá thương hiệu lớn, để việc tính toán trở nên đơn giản, các nhà nghiên cứu thường giả định vòng đời của thương hiệu là vô hạn. Nhóm nghiên cứu cũng sử dụng giả định này cho trường hợp của thương hiệu Vinacafé Biên Hòa.

Bước 4: Tính giá trị thương hiệu theo công thức:

Dữ liệu nghiên cứu: Dữ liệu nghiên cứu được nhóm tác giả thu thập từ các báo cáo tài chính, báo cáo thường niên; giá cổ phiếu Công ty Cổ phần Vinacafé Biên Hòa và chỉ số chứng khoán VN-INDEX; báo cáo phân tích ngành và các chỉ số thị trường…

Lý do lựa chọn: Theo Carpentier (2014) có 5 tiêu chí để xác định một thương hiệu: (1) Thương hiệu được chọn nên thuộc sở hữu của một công ty niêm yết để có thể tiếp cận được dữ liệu tài chính; (2) Thương hiệu nên là thương hiệu duy nhất thuộc sở hữu của công ty, hoặc một công ty chỉ mới có thêm một vài thương hiệu; (3) Thương hiệu nên là một phần của một ngành có các giao dịch sôi động; (4) Thương hiệu được chọn nên là một phần của ngành, trong đó thương hiệu có ảnh hưởng lớn đến giá cả; (5) Thương hiệu được chọn nên là một phần của bảng xếp hạng thương hiệu của bên thứ 3 như Interbrand, Brand Finance và Milward Brown để có được cơ sở đối sánh.

Vinacafé Biên Hòa là một thương hiệu lớn trong ngành Cà phê, đang được niêm yết trên Sở Giao dịch chứng khoán TP. Hồ Chí Minh. Các thông tin có liên quan đến Công ty này được công khai và dễ dàng tìm kiếm. Ngoài ra, Công ty này được Brand Finance xếp hạng thứ 28 trên tổng 50 thương hiệu giá trị nhất Việt Nam năm 2017 và chiếm 50% giá trị thương hiệu trên tổng giá trị của Công ty. Đó là lý do tại sao Vinacafé Biên Hòa có thể đáp ứng được những tiêu chí trên.

Kết quả nghiên cứu

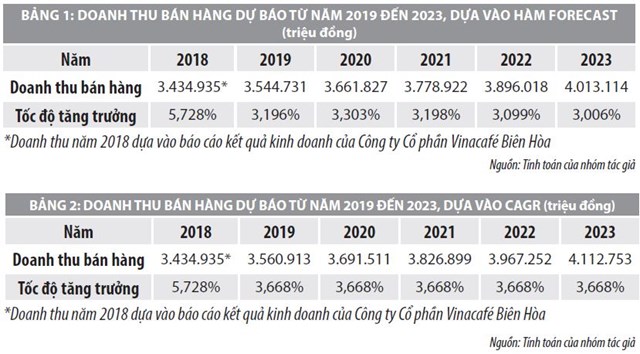

Dự báo doanh thu bán hàng của Vinacafé Biên Hòa trong giai đoạn 2019- 2023: Để tính toán giá trị thương hiệu của Vinacafé Biên Hòa năm 2018, nhóm tác giả dự báo doanh thu bán hàng của Công ty trong giai đoạn 5 năm, từ 2019 - 2023 theo 2 cách, đó là dùng hàm Forecast trong Microsoft Excel (Bảng 1) và sử dụng công thức tỷ lệ tăng trưởng kép (CAGR) (Bảng 2). Cả 2 phương pháp này đều dựa trên dữ liệu lịch sử về doanh thu của Công ty trong giai đoạn 2014 – 2018. Sau khi dự báo doanh thu của Vinacafé Biên Hòa trong giai đoạn 2019 – 2023, nhóm tác giả cũng tính toán tốc độ tăng trưởng doanh thu cho từng năm của Công ty trong giai đoạn này (Bảng 1 và 2). Từ năm 2024 trở đi, nhóm nghiên cứu giả định rằng, doanh thu cũng như dòng tiền phí bản quyền sẽ tăng trưởng vĩnh viễn với tỷ lệ tăng trưởng giữ ổn định ở mức tỷ lệ tăng trưởng trong năm 2023. Việc giả định này là cần thiết để có thể xác định được giá trị còn lại của thương hiệu.

Khi dự báo doanh thu bán hàng, việc dự báo nên được thực hiện một cách cẩn trọng. Kết quả dự báo theo hàm Forecast thấp hơn khi sử dụng công thức CAGR, vì vậy để cẩn trọng, nhóm nghiên cứu lựa chọn dự báo doanh thu theo hàm Forecast trong Excel.

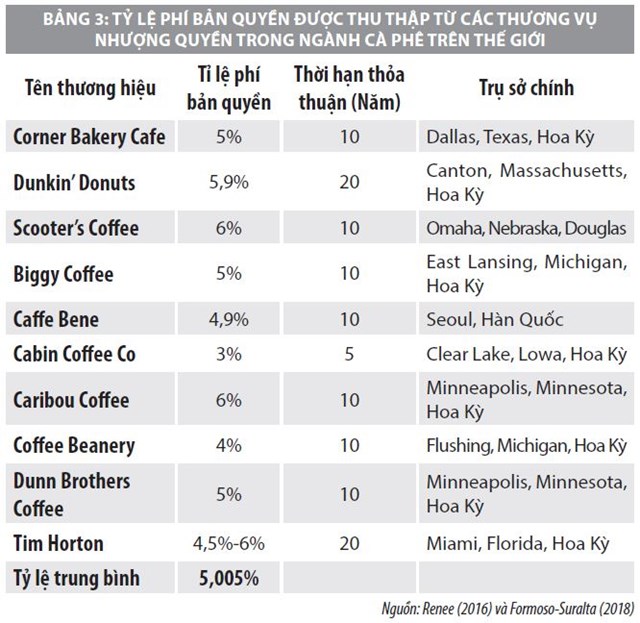

Tính tỷ lệ phí bản quyền của Vinacafé Biên Hòa: Giả định quan trọng nhất của phương pháp phí bản quyền chính là mức tỷ lệ phí bản quyền. Để tính được tỷ lệ này, nhóm nghiên cứu đã xem xét 10 thỏa thuận nhượng quyền trong ngành Cà phê trên thế giới để tìm ra tỷ lệ phí bản quyền phù hợp áp dụng cho Vinacafé Biên Hòa (Bảng 3).

Trên cơ sở số liệu ở Bảng 3, nhóm tác giả tính toán tỷ lệ phí bản quyền trung bình và thu được kết quả là 5,005%. Nhóm tác giả sử dụng tỷ lệ 5,005% để làm mức phí bản quyền khi định giá thương hiệu Vinacafé Biên Hòa.

Tỷ lệ chiết khấu khi định giá thương hiệu Vinacafé Biên Hòa: Như đã đề cập, tỷ lệ chiết khấu của Vinacafé Biên Hòa được tính toán dựa vào chi phí sử dụng vốn bình quân có trọng số. Theo kết quả tính toán của nhóm tác giả thì vốn bình quân có trọng số của Vinacafé Biên Hòa là 6,39918%.

Tuổi thọ và tốc độ tăng trưởng vĩnh viễn của Vinacafé Biên Hòa: Bởi vì nhóm nghiên cứu giả định thương hiệu Vinacafé Biên Hòa có thời gian tồn tại vô hạn, nên tốc độ tăng trưởng doanh thu năm 2023 của Công ty sẽ được sử dụng làm tốc độ tăng trưởng vĩnh viễn. Tỷ lệ này giúp tính toán giá trị còn lại của dòng tiền phí bản quyền.

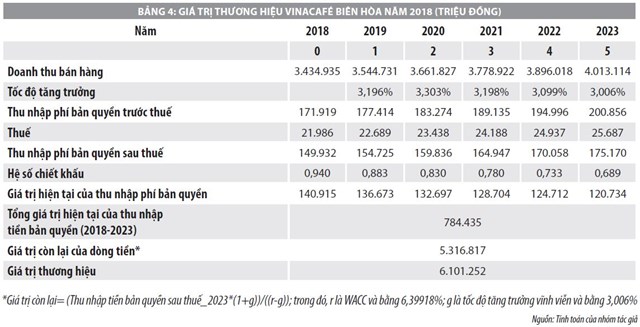

Giá trị thương hiệu của Vinacafé Biên Hòa năm 2018: Sau khi đã tính toán những biến số cần thiết, nhóm tác giả áp dụng công thức (1) để tính giá trị thương hiệu Vinacafé Biên Hòa năm 2018 (Bảng 4).

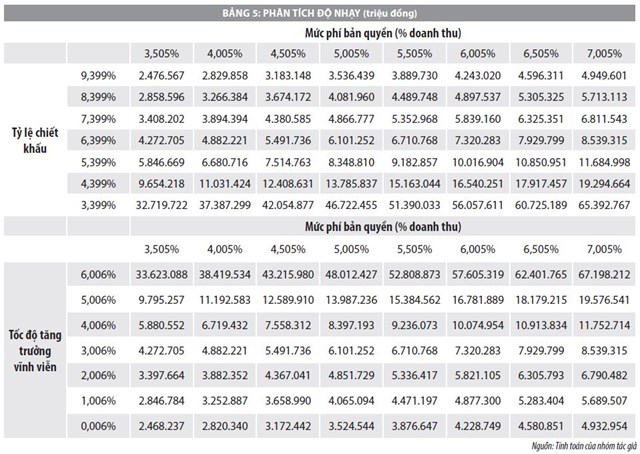

Kết quả định giá tại Bảng 4 cho thấy, giá trị thương hiệu Vinacafé Biên Hòa được xác định theo phương pháp phí bản quyền là 6.101.252 triệu đồng. Tuy nhiên, để khách quan và tổng quát về giá trị thương hiệu của Vinacafé Biên Hòa, nhóm tác giả tiến hành phân tích độ nhạy. Cụ thể, tỷ lệ phí bản quyền, tỷ lệ chiết khấu và tốc độ tăng trưởng vĩnh viễn sẽ được cho thay đổi và nhận những giá trị khác nhau. Dựa trên đó, nhóm tác giả xác định giá trị thương hiệu Vinacafé Biên Hòa cho từng kết hợp cụ thể. Kết quả phân tích độ nhạy được trình bày trong Bảng 5.

Bảng 5 cho thấy, giá trị thương hiệu của Vinacafé Biên Hòa ở mức thấp nhất có thể đạt 2.468.237 triệu đồng khi tỷ lệ phí bản quyền là 3,505%, tỷ lệ chiết khấu là 6,399% và tốc độ tăng trưởng vĩnh viễn là 0,006%.

So sánh kết quả với Brand Finance: Trong nghiên cứu này, giá trị thương hiệu của Vinacafé Biên Hòa chỉ được so sánh với kết quả định giá của Brand Finance, vì nhóm tác giả không có dữ liệu về giá trị thương hiệu của Vinacafé Biên Hòa theo Interbrand hay Forbes.

Vì giá trị thương hiệu của Vinacafé Biên Hòa theo định giá trong nghiên cứu này là trong năm 2018, trong khi đó, theo định giá của Brand Finance là của năm 2015 và năm 2016, cho nên việc so sánh kết quả định giá sẽ khập khiễng và không chính xác. Tuy vậy, với kết quả định giá trong nghiên cứu này là 6.101.252 triệu đồng thì theo suy luận của nhóm tác giả, giá trị thương hiệu của Vinacafé Biên Hòa vẫn cao hơn rất nhiều so với kết quả của Brand Finance.

Kết luận

Đóng góp của nghiên cứu: Nghiên cứu này thảo luận về phương pháp phí bản quyền và sử dụng phương pháp này đinh giá một thương hiệu tại Việt Nam là Vinacafé Biên Hòa. Thông qua đó, nhóm tác giả hy vọng bài viết sẽ cung cấp một tài liệu tham khảo để giúp nhà đầu tư, nhà phân tích và nhà nghiên cứu có một cái nhìn rõ hơn về việc định giá thương hiệu.

Hạn chế của nghiên cứu: Về cơ bản, nghiên cứu tuy đã đạt được mục tiêu đặt ra nhưng vẫn còn tồn tại nhiều hạn chế, cần cải thiện thêm trong những nghiên cứu tiếp theo. Trước hết, bài viết mới chỉ tập trung vào phương pháp phí bản quyền trong khi còn rất nhiều phương pháp khác về định giá thương hiệu. Bên cạnh đó, kết quả định giá thương hiệu chênh lệch nhiều so với kết quả định giá của Brand Finance, bởi hạn chế về nguồn dữ liệu đầu vào và các giả định đặt ra. Cụ thể, các dữ liệu và giả định này liên quan đến: Doanh thu bán hàng dự báo, tỷ lệ phí bản quyền, tỉ lệ chiết khấu, tuổi thọ của thương hiệu, tốc độ tăng trưởng vĩnh viễn. Khi các yếu tố này thay đổi, giá trị định giá cũng sẽ thay đổi theo.

Tài liệu tham khảo:

1. Vinacafe Biên Hòa, Báo cáo tài chính qua các năm, truy cập ngày 20/08/2019 tại https://www.vinacafebienhoa.com/category/financial-statement;

2. W & S. (2018), Báo cáo nghiên cứu mức độ phổ biến thương hiệu cà phê hòa tan 04.2018, truy cập ngày 20/08/2019 tại <https://vinaresearch.net/public/news/2218-bao-cao-nghien-cuu-muc-o-pho-bien-nhan-hieu-pbica-phe-hoa-tan-042018.vnrs>;

3. Brand Finance (2018), Global 500 2018, truy cập ngày 20/08/2019 tại https://brandfinance.com/images/upload/brand_finance_global_500_report_2018_locked_1.pdf ;

4. Brand Finance. (2016, 2017), Vietnam 50 2016, 2017. Truy cập ngày 20/08/2019 tại https://brandfinance.com/images/upload/20160911_bf_vietnam_2016_vn.pdf;

5. Formoso – Suralta, B. (2018), 8 Best Coffee Franchise Opportunities 2018, Truy cập ngày 20/08/2019 tại https://fitsmallbusiness.com/coffee-shopfranchise/.

(Nhóm tác giả không nắm giữ bất kỳ lợi ích tài chính nào liên quan đến Công ty được đề cập trong bài viết.Việc định giá chỉ mang tính chất minh họa, phục vụ mục đích nghiên cứu, không phải là khuyến nghị đầu tư hoặc bất kỳ một khuyến nghị nào liên quan đến các lợi ích kinh tế)