Đón đầu mùa đại hội cổ đông và kết quả kinh doanh quý I

Không thể giữ được tâm lý lạc quan, thị trường chứng khoán Việt Nam kích hoạt một đợt điều chỉnh mới trong tháng 2 và gần như xoá đi thành quả đạt được trong tháng 1. Thị trường tháng 3 được dự báo sẽ đi ngang trong lúc chờ đợi kết quả kinh doanh quý I và mùa đại hội cổ đông.

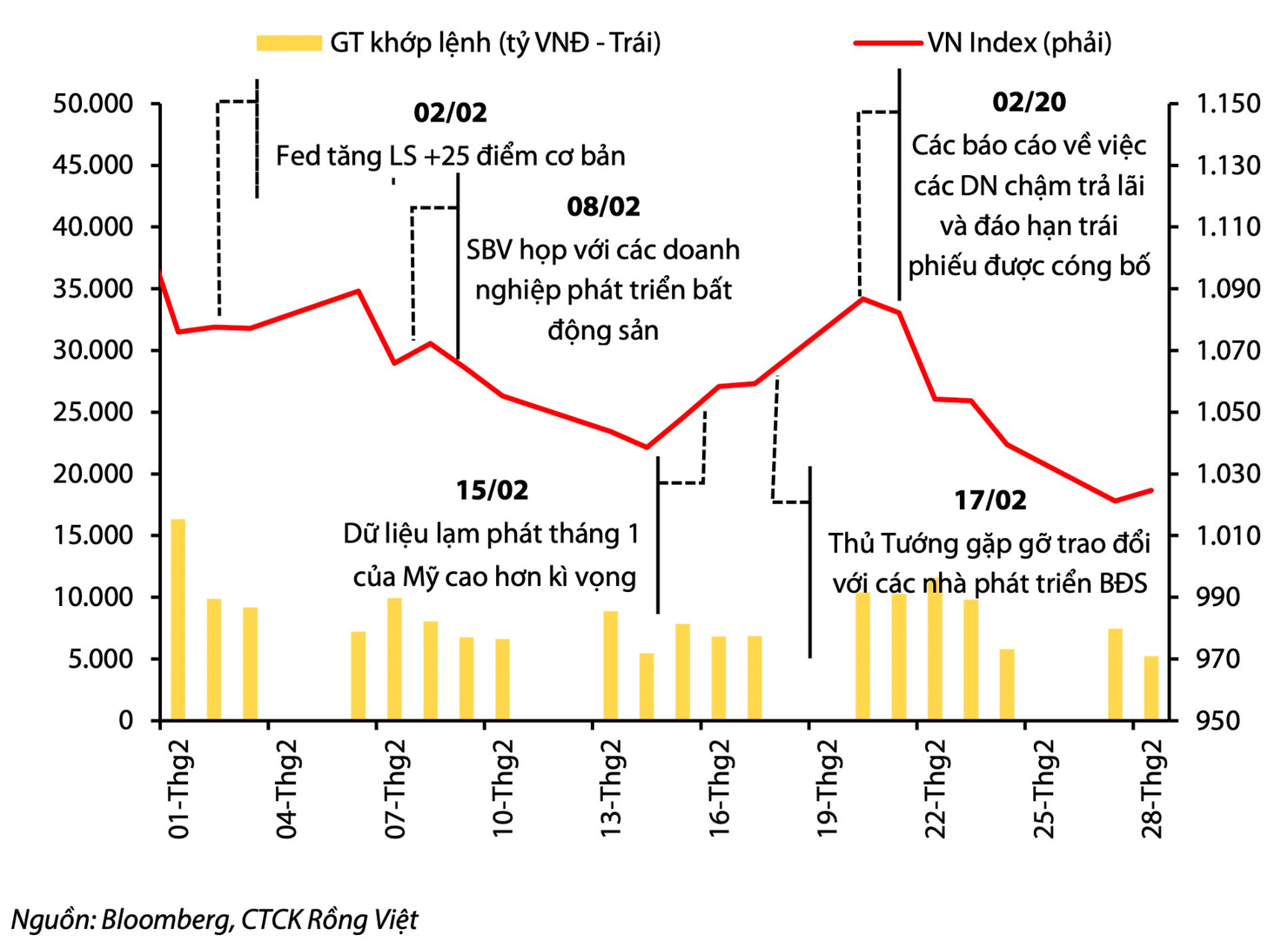

VN-Index đóng cửa tháng 2 tại 1.024,68, giảm 7,8% Các chỉ số phụ khác cũng ghi nhận diễn biến tương tự, VN30, VN MIDCAP và VN SMALLCAP lần lượt giảm 9,79%, 11,75% và 6,31%

Thanh khoản tiếp tục ảm đạm và chạm mức thấp lịch sử trong 12 tháng qua. Giá trị khớp lệnh bình quân trên HOSE giảm xuống 8.693 tỷ đồng/phiên (giảm 2,1% so với tháng trước).

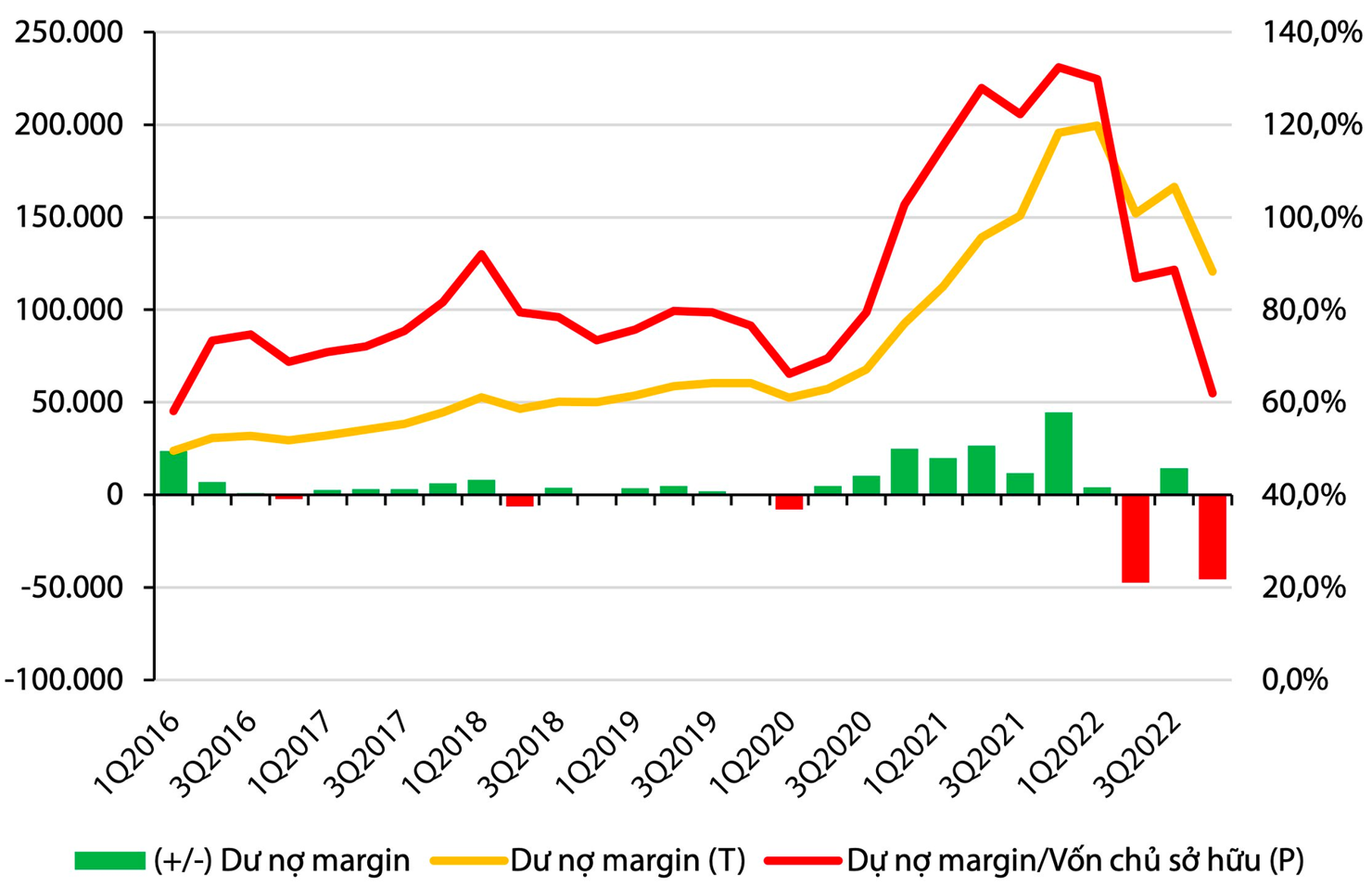

Ngoài ra, tỷ lệ số dư ký quỹ trên tổng vốn chủ sở hữu của các công ty chứng khoán ở mức thấp nhất trong 6 năm tính đến cuối quý IV/2022.

Công ty Chứng khoán Rồng VIệt (VDSC) cho rằng, dường như các nhà đầu tư vẫn cân nhắc một số rủi ro phía trước (tức là khả năng vỡ nợ tiềm ẩn của thị trường trái phiếu) và tạm thời chưa vội gia nhập thị trường trở lại.

Với những diễn biến của thị trường hiện tại, xu hướng chính thị trường chứng khoán Việt Nam trong tháng này được dự báo là đi ngang, tuy nhiên sẽ có những dao động trong biên độ 1000 - 1080. Trong xu hướng giảm của tháng trước, ngưỡng tâm lý 1.000 đã hỗ trợ khá tốt cho thị trường.

Theo VDSC, trên thực tế, khi thị trường tiến về vùng này, áp lực bán có xu hướng giảm dần đồng thời cầu bắt đáy cũng hoạt động tương đối tốt.

Rủi ro giảm trong tháng 3 có thể xuất hiện từ những thông tin liên quan tới diễn biến bất lợi hơn kỳ vọng của thị trường trái phiếu bất động sản, Ngân hàng Dự trữ Liên bang Mỹ (Fed) có thay đổi bất ngờ về kịch bản nâng lãi suất trong cuộc họp tháng 3 sau những diễn biến không mấy thuận lợi gần đây của lạm phá và những kỳ vọng kém khả quan về kết quả kinh doanh quý I/2023.

Những thông tin trên, nếu tiêu cực hơn dự kiến, có thể khiến thị trường xuất hiện phiên “rũ hàng” quanh vùng 1.000 điểm trong bối cảnh thanh khoản ở mức thấp.

“Tuy nhiên, đối với kịch bản cơ sở hiện nay, chúng tôi kỳ vọng rằng thị trường sẽ giữ được mức 1.000 khi các thông tin bất lợi là không mới và nhiều thông tin hỗ trợ đáng chú ý có thể sẽ dần được hé lộ khi mùa kết quả kinh doanh và đại hội cổ đông đang đến gần”, VDSC lưu ý.

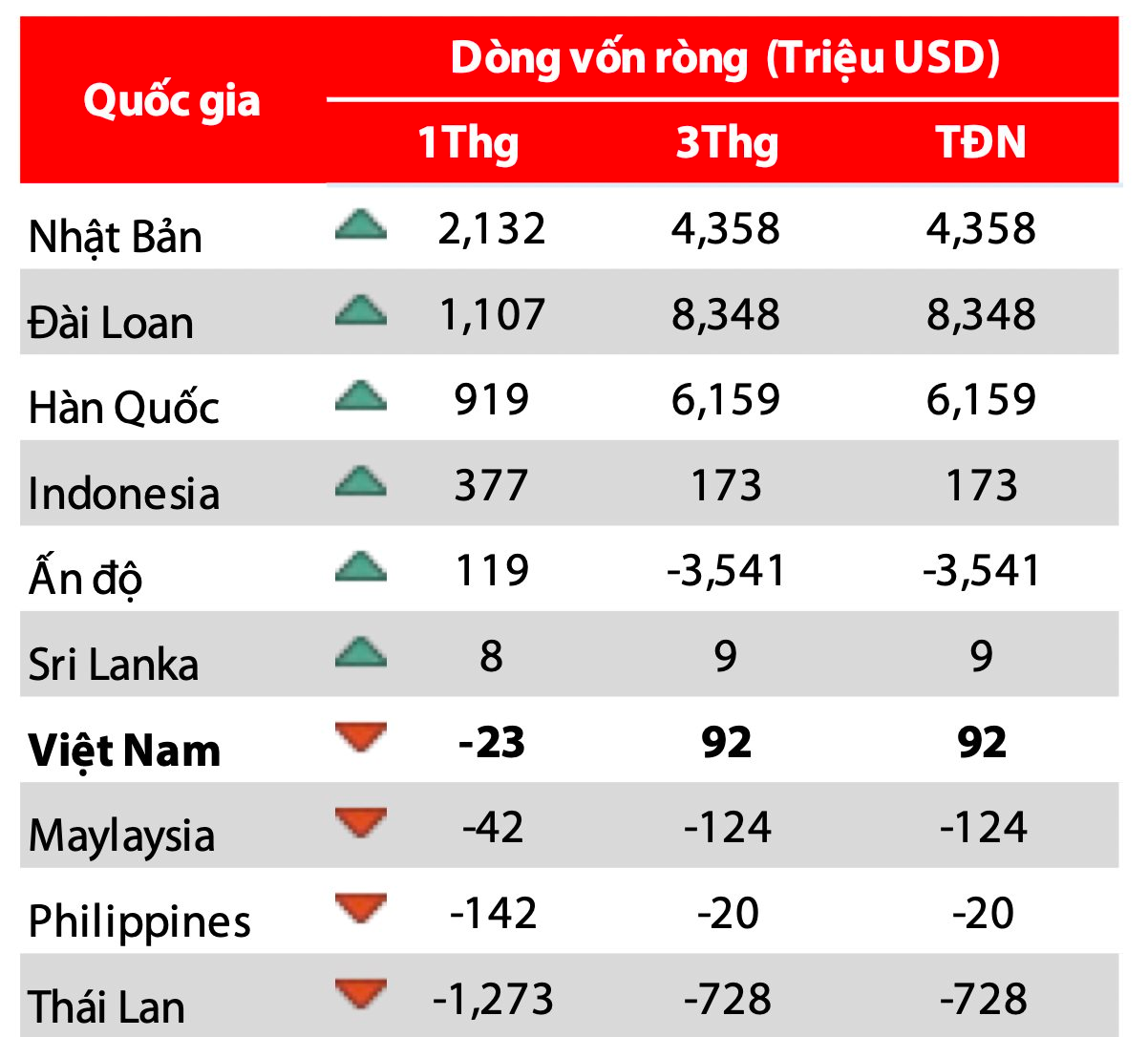

Mặt khác, xu hướng bán ròng của nhà đầu tư nước ngoài có thể sẽ không còn quá trọng yếu trong tháng 3. Các quỹ ETF đang có xu hướng rút ròng kể từ giữa tháng Hai tới nay với tổng giá trị bán ra trong hai tuần gần nhất là khoảng 17 triệu USD (khoảng 400 tỷ đồng).

Cùng thời điểm này, tổng giá trị bán ròng của các nhà đầu tư nước ngoài nói chung là khoảng 2.500 tỷ đồng, hàm ý các quỹ chủ động cũng đã đồng thuận trong việc bán ròng với giá trị khoảng hơn 2.100 tỷ đồng.

Các nguyên nhân có thể giải thích phần lớn cho động thái bán ròng của khối ngoại thời gian qua được VDSC chỉ ra bao gồm: Khoảng thời gian diễn ra xu hướng bán ròng trong tháng Hai cũng trùng với thời điểm chỉ số đồng USD (DXY) mạnh lên bất ngờ 1% sau khi lạm phát tháng 1/2023 tại Mỹ không giảm nhanh như dự kiến, qua đó, khiến thị trường thay đổi kỳ vọng về chính sách tiền tệ của Fed; lo ngại về làn sóng vỡ nợ trái phiếu bất động sản; động thái chốt lời nhẹ từ các quỹ chủ động.

Về kết quả kinh doanh quý I/2023, các chuyên gia không quá lạc quan vào diễn biến tăng trưởng lợi nhuận và kéo theo đó, là định giá thị trường. Trong khi các yếu tố mới chưa xuất hiện, nhiều khả năng những kỳ vọng về kết quả kinh doanh quý này sẽ có tác động đáng kể hơn lên thị trường trong tháng 3.

Theo dự báo, lợi nhuận của các cổ phiếu thuộc danh mục vốn hóa lớn mà VDSC đang theo dõi (chiếm 74% vốn hóa VN30) khá trái chiều.

Trong đó, cổ phiếu công nghệ FPT có lẽ là điểm sáng duy nhất trong VN30, với kỳ vọng lợi nhuận sau thuế tăng trưởng khoảng 15 - 20% so với cùng kỳ khi đà tăng trưởng từ mảng gia công phần mềm vẫn được duy trì.

Nhóm cổ phiếu ngân hàng (ACB, MBB, TCB, VCB, VPB, CTG, BID) được dự báo lợi nhuận tăng trưởng nhẹ từ một chữ số, được dẫn dắt chủ yếu bởi nhóm ngân hàng quốc doanh.

Ở chiều ngược lại, lợi nhuận sau thuế của các nhóm cổ phiếu bán lẻ (MWG, PNJ), thép (HPG), F&B (MSN, VNM), điện (REE), bất động sản (KDH) sẽ tăng trưởng âm trong quý này, với biên độ giảm trung bình khoảng 20 - 40% so với cùng kỳ, do nội tại các ngành này chưa có nhiều chuyển biến thực sự tích cực.

Với sự hạn chế về dòng tiền từ nhà đầu tư trong và ngoài nước, VDSC giữ quan điểm chỉ số VN-Index khó có thể tăng vượt qua mức đỉnh thiết lập cuối tháng 1.

Nhìn nhận ở khía cạnh tích cực, tốc độ mở cửa và phục hồi nhanh hơn của lĩnh vực sản xuất Trung Quốc (thông qua chỉ số PMI), sẽ là động lực tăng trưởng và hồi phục của nhiều ngành nghề kinh doanh mà Việt Nam trực tiếp hoặc gián tiếp chịu ảnh hưởng.

Yếu tố này sẽ giúp các nhịp điều chỉnh của thị trường chưa quá mạnh, ít nhất khi mà mùa công bố kết quả kinh doanh và đại hội đồng cổ đông 2023 đang đến gần.

Các chuyên gia khuyến nghị, trong khi động lực hỗ trợ cho xu hướng tăng bền vững của thị trường chưa rõ ràng, thì rủi ro vỡ nợ, đặc biệt ở nhóm doanh nghiệp bất động sản có tỷ lệ phát hành trái phiếu cao, vẫn đang hiện hữu.

Do vậy, chiến lược đầu tư thận trọng tiếp tục được bảo lưu. Nhà đầu tư ngắn hạn có thể dành 30 - 50% danh mục cổ phiếu hiện tại cho việc mua – bán ngắn hạn nhằm tối ưu hiệu suất đầu tư của danh mục tổng thể.

Đón đầu mùa kết quý I/2023, VDSC đưa ra ba ý tưởng đầu tư mới gồm GMD, FPT, QNS, PVD, PVT và ACB.