Dư nợ cho vay ký quỹ của các công ty chứng khoán tăng kỷ lục

Tính đến 30/6/2024, dư nợ cho vay giao dịch ký quỹ (margin) của các công ty chứng khoán đạt gần 219 nghìn tỷ đồng, tăng 53,4% so với cùng kỳ năm 2023.

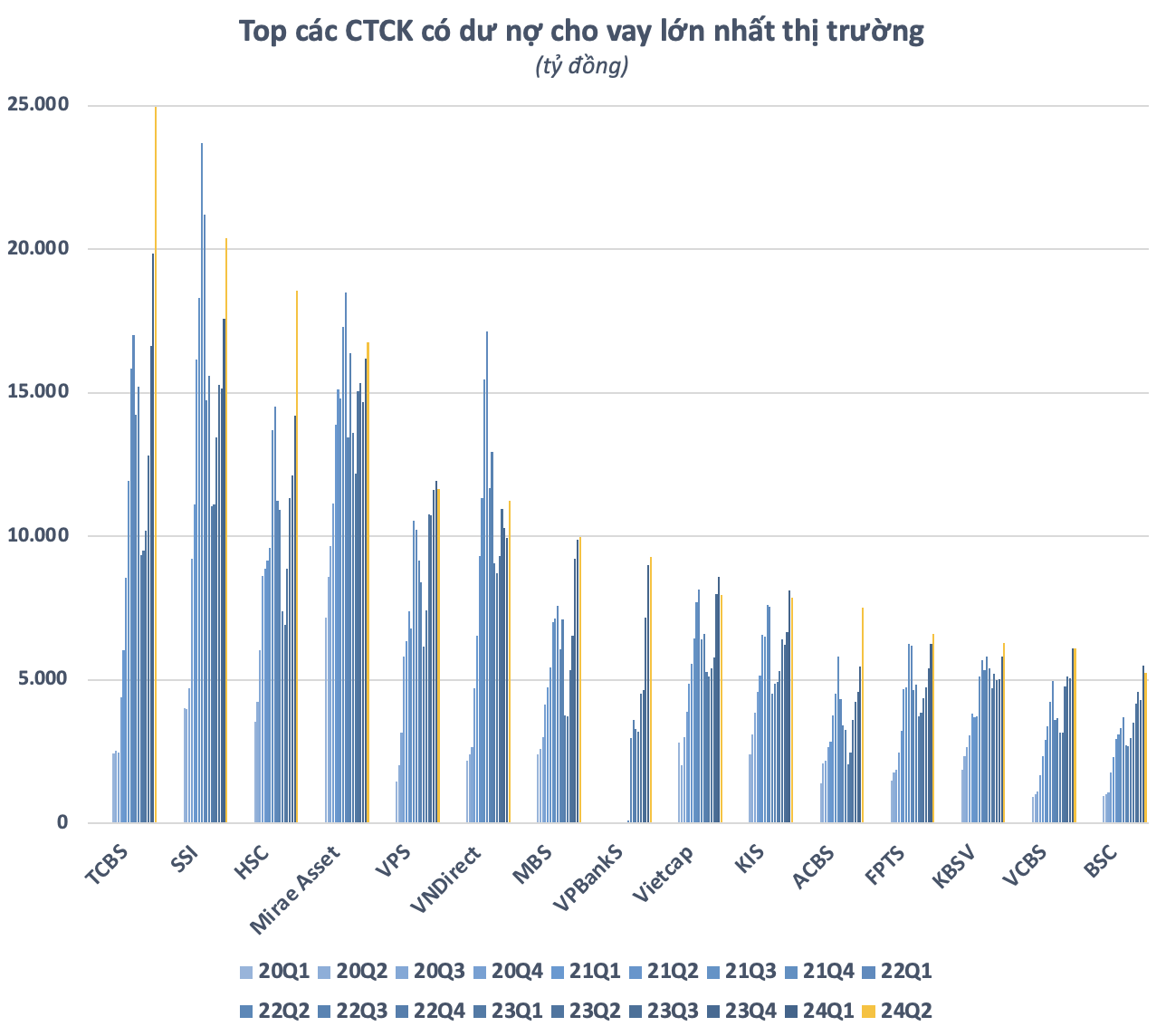

Theo thống kê của FiinTrade, tổng hợp báo cáo tài chính quý II/2024 của 62 công ty chứng khoán (đại diện 99% quy mô vốn chủ sở hữu của toàn ngành) cho thấy, dư nợ margin của các công ty này đạt khoảng 218,9 nghìn tỷ đồng tại thời điểm 30/6/2024, tăng 53,4% so với cùng kỳ năm 2023 và 11,5% so với cuối quý I/2024.

Con số dư nợ này vượt xa giai đoạn đầu năm 2022 khi VN-Index trên đỉnh 1.500 điểm, cũng là con số kỷ lục trong lịch sử chứng khoán Việt Nam. Trong đó, TCBS, SSI, HSC, Mirae Asset, VPS, VNDIRECT là các công ty chứng khoán có dư nợ cho vay margin lớn hơn 10 nghìn tỷ đồng, tính tới cuối quý II/2024.

Sang quý II/2024, thị trường có một số nhịp điều chỉnh, VN-Index nhiều lần công phá bất thành mốc 1.300 điểm nhưng nhu cầu sử dụng đòn bẩy của nhà đầu tư vẫn rất lớn. So với cuối quý I, dư nợ cho vay tại các công ty chứng khoán tại ngày 30/6 ước tính tăng khoảng 18.000 tỷ đồng, qua đó ghi nhận quý thứ 6 liên tiếp tăng so với quý trước.

Theo ông Nguyễn Quang Thuân - Chủ tịch kiêm Tổng giám đốc Công ty cổ phẩn FiinGroup, trong xu hướng phí giao dịch thấp hoặc không đồng (zero fee) thì nghiệp vụ cho vay margin vẫn là nguồn thu lớn và lớn nhất của ngành dịch vụ chứng khoán.

Nếu so sánh với lượng giá trị rút ròng của nhà đầu tư nước ngoài trong 6 tháng đầu năm (khoảng 49,7 nghìn tỷ đồng), tổng giá trị kỹ quỹ trên vẫn còn khá khiêm tốn. Thị trường cần dòng tiền mới gia nhập để vượt qua lực cản này. Thực tế cho thấy, tiền mới gia nhập cũng chưa thật sự dồi dào. Điều này khiến cho thị trường gặp nhiều khó khăn trước ngưỡng 1.300 điểm và không dễ để vượt qua trong ngắn hạn.

Ông Thuân cho rằng, trong bối cảnh thanh khoản bình quân ngày không tăng so với quý I/2024, mặc dù giao dịch của tài khoản cá nhân mua ròng nhiều nhưng không thể hấp thụ nổi số tăng margin trong quý II vừa qua (39,6 nghìn tỷ đồng mua ròng trên HOSE trong khi số sư margin tăng tận 22,6 nghìn tỷ đồng trong quý II/2024). Trong khi đó, tổng số dư tiền gửi của nhà đầu tư tại các công ty chứng khoán giảm 9,9% so với cuối quý I/2024, về 94,13 nghìn tỷ đồng vào 30/06/2024.

Như vậy, sự tăng trưởng của margin một phần lớn liên quan đến các giao dịch cổ đông lãnh đạo hoặc cổ đông lớn mua lại các lô cổ phiếu lô lớn thoả thuận/block shares, trong đó có từ việc một số nhà đầu tư nước ngoài đã bán.

“Do đó, rủi ro thị trường do margin sẽ không lớn, nếu thị trường vẫn sideway như hiện nay”, ông Thuân nhận định.