Fed sẽ giảm dần các động thái "diều hâu" từ đầu quý II/2023

Tính theo năm, lạm phát PCE và lạm phát lõi (core PCE) của Mỹ tiếp tục giảm và ủng hộ xu hướng lạm phát đã qua đỉnh.

Thu nhập và tiêu dùng Mỹ

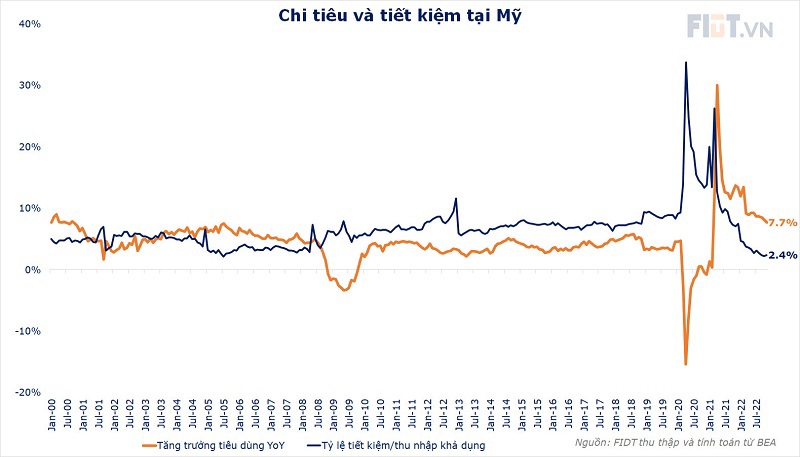

Tiêu dùng tại Mỹ tháng 11 tăng 0,1% so với tháng 10, nếu loại trừ yếu tố lạm phát thì tiêu dùng tháng 11 đi ngang so với tháng 10. Tăng trưởng tiêu dùng chững lại dù trong mùa cao điểm cho thấy kinh tế Mỹ đang chững lại, một phần cho thấy chính sách thắt chặt tiền tệ của cục Dự trữ Liên bang Mỹ (Fed) đang tác động nhất định.

Lưu ý đây là cấu phần lớn nhất đóng góp gần 70% GDP nên các cuộc suy thoái thường đi kèm với tiêu dùng suy giảm.

Đó chính là lý do vì sao chúng ta thấy người Mỹ vẫn chi tiêu mạnh dù rõ ràng các tác động của Fed lên tổng thu nhập khả dụng đã bắt đầu cảm nhận được.

Câu hỏi được nhiều nhà đầu tư quan tâm là vì sao người Mỹ vẫn chi tiêu mạnh trong suốt thời gian qua giúp GDP vẫn tăng và áp lực lạm phát vẫn lớn dù Fed đã thắt chặt chính sách và thực tế là tỷ lệ tiết kiệm đang giảm sâu?

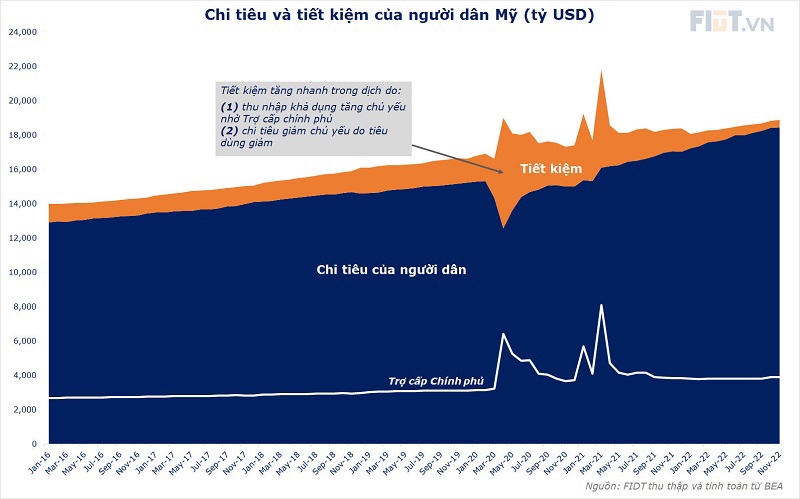

Để trả lời câu hỏi này FIDT so sánh các khoản tiết kiệm của người Mỹ từ dịch đến hiện tại so với xu hướng tiết kiệm thông thường trước dịch.

Điều này dẫn đến khoản tích lũy thặng dư (tiết kiệm tuyệt đối) vùng màu cam tăng mạnh từ tháng 3/2020 đến giữa 2021. Nhờ vào phần tích lũy lớn trong dịch, sau khi hoạt động kinh tế phục hồi người dân đã tăng mạnh chi tiêu. Dù tiết kiệm gần đây rất thấp (vùng cam thu hẹp đáng kể) nhưng đang bù đắp bởi khoản tiết kiệm thặng dư tích lũy trong dịch.

Dựa trên tính toán và dự phóng trend tiết kiệm, FIDT nhận thấy tiết kiệm thặng dư mạnh kéo dài 14 tháng và tiết kiệm thấp hơn thông thường kéo dài 15 tháng đến hiện tại.

Trong khi đó thu nhập khả dụng lại tăng mạnh (vùng màu cam + xanh dương) nhờ vào trợ cấp và phúc lợi của Chính phủ Mỹ trong dịch.

Hình trên giúp chúng tôi giải thích cho câu hỏi trên. Trong giai đoạn đại dịch người dân không thể chi tiêu và tiêu dùng giảm mạnh thể hiện ở vùng màu xanh dương sụt mạnh năm 2020.

So với cùng kỳ thì tiêu dùng tăng trưởng 7,7% (đường màu cam), trong khi thu nhập khả dụng tăng chậm hơn dẫn đến tỷ lệ tiết kiệm của người Mỹ ở mức 2,4% (đường màu xanh), mức rất thấp trong lịch sử.

Vậy điều này cho chúng ta chỉ báo gì cho tương lai?

Với thặng dư tiết kiệm còn lại, FIDT đánh giá việc người Mỹ chi tiêu mạnh trên cơ sở tiết kiệm thặng dư trong dịch có thể kéo dài tối đa 4 tháng và sẽ chấm dứt trước cuối quý 1/2023.

Lạm phát giá PCE

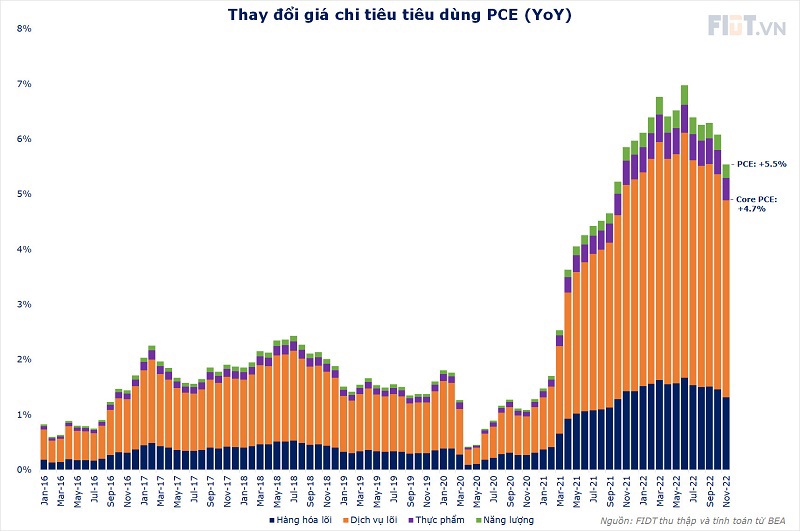

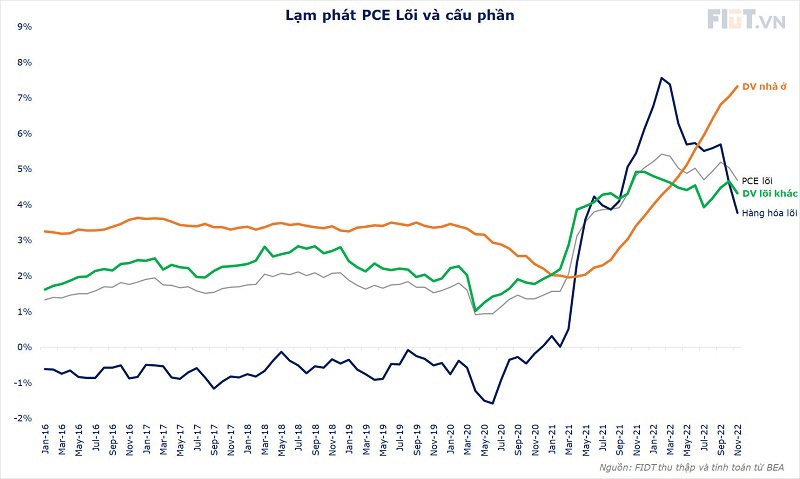

Tính theo năm, lạm phát PCE (chỉ số giá chi tiêu tiêu dùng cá nhân) và core PCE tiếp tục giảm và ủng hộ xu hướng lạm phát đã qua đỉnh. Chúng tôi tập trung vào lạm phát lõi PCE, cấu phần sẽ ảnh hưởng đến chính sách của Fed.

Lưu ý phân tích trên chỉ tích đến yếu tố tiết kiệm, chưa tính đến các yếu tố khác như lãi suất vay tiêu dùng đang tăng mạnh có thể giảm đà tiêu dùng.

So với tháng trước, chỉ số giá PCE của Mỹ tháng 11 tăng 0,1%, chỉ số giá PCE lõi tăng 0.2%, số liệu khá khớp với kỳ vọng thị trường.

Chúng tôi tập trung vào lạm phát lõi PCE, cấu phần sẽ ảnh hưởng đến chính sách của Fed.

Theo đó, lạm phát PCE lõi (đường màu xám) bắt đầu có dấu hiệu hạ nhiệt nhưng vẫn còn cao so với xu hướng (trend) dài hạn ở mức 2% như mong đợi của Fed. Để dự đoán xu hướng lạm phát PCE lõi tương lai, chúng tôi chia PCE lõi làm 3 cấu phần với tính chất khác nhau (1) hàng hóa lõi (2) nhà ở (dịch vụ lõi) (3) các dịch vụ lõi khác ngoài nhà ở.

* Giá hàng hóa lõi (đường màu xanh dương) đã đạt đỉnh tăng trưởng từ đầu năm 2022 và đang trong xu hướng giảm, trend giảm này được hỗ trợ bởi tiêu dùng thật về hàng hóa có dấu hiệu chững lại/giảm nhẹ. Ngoài ra, giá hàng hóa lõi phụ thuộc nhiều vào chuỗi cung ứng, với việc chuỗi cung ứng phục hồi sau dịch và Trung Quốc mở cửa sẽ hỗ trợ cho xu hướng này tiếp tục giảm.

Rủi ro ở "chiến tranh" thương mại và chia tách (decoupling) chuỗi cung ứng đến giá hàng hóa hiện tại chưa quá lớn.

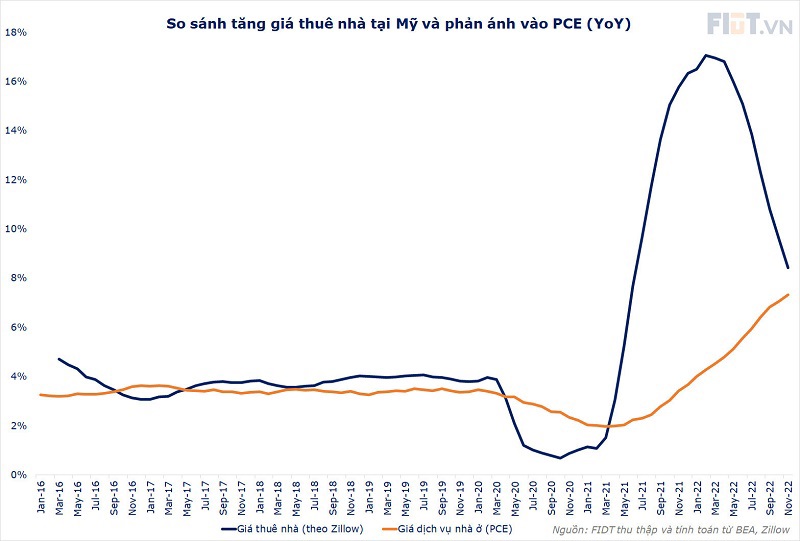

*Giá dịch vụ nhà ở (đường màu cam) đang là tác nhân lớn làm tăng giá PCE lõi, FIDT đánh giá có thể tiếp tục xu hướng tăng trong vài tháng tới nhưng có nhiều cơ sở chắc chắn ủng hộ xu hướng giảm mạnh từ giữa 2023 vì độ phản ánh chậm vào PCE.

Cấu phần này phụ thuộc nhiều vào tăng trưởng lương và thu nhập khả dụng. Theo như phân tích trên thì thu nhập khả dụng đang có xu hướng tăng chậm lại và tiết kiệm thặng dư của người Mỹ đã giảm mạnh sẽ ảnh hưởng đến lương và khả năng chi tiêu trong tương lai.

Vậy tăng trưởng của 2 cấu phần này đã vào xu hướng giảm và gần như chắc chắn vào xu hướng giảm tương lai, thì yếu tố tác động đến giá PCE core tương lai phụ thuộc vào * Dịch vụ lõi khác (đường xanh lá - chiếm hơn 50% tỷ trọng PCE lõi).

Kết hợp với chính sách thắt chặt tiền tệ của Fed, FIDT đánh giá rằng cấu phần quan trọng này sẽ dần bị tác động từ giữa quý 1/2023.

Từ đây FIDT nhận định có nhiều cơ sở ủng hộ lạm phát PCE lõi sẽ hạ nhiệt dần vào 2023 và do đó chúng tôi kỳ vọng Fed sẽ giảm dần các động thái "diều hâu" từ đầu quý II/2023.

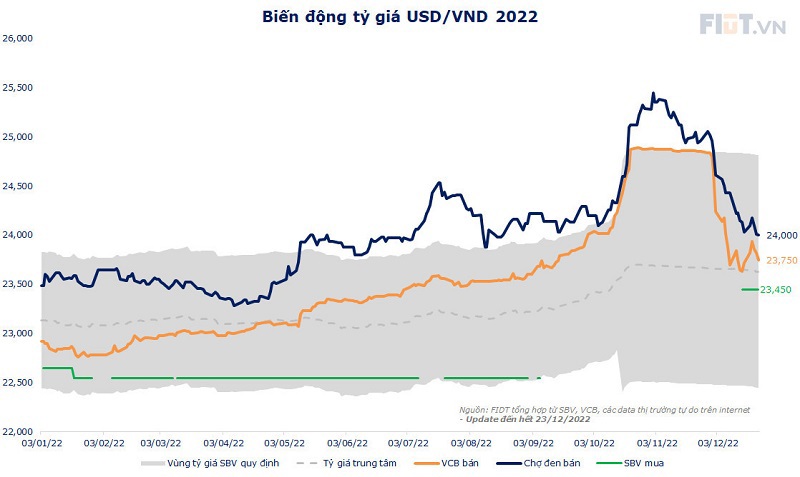

Với xu hướng này, sẽ tạo thuận lợi, tích cực cho Việt Nam khi bước sang quý II/2023 với áp lực điều chỉnh lãi suất theo lãi suất Fed giảm, tỷ giá cũng sẽ tiếp tục giữ được đà ổn định ở mức mất giá thấp như hiện tại.

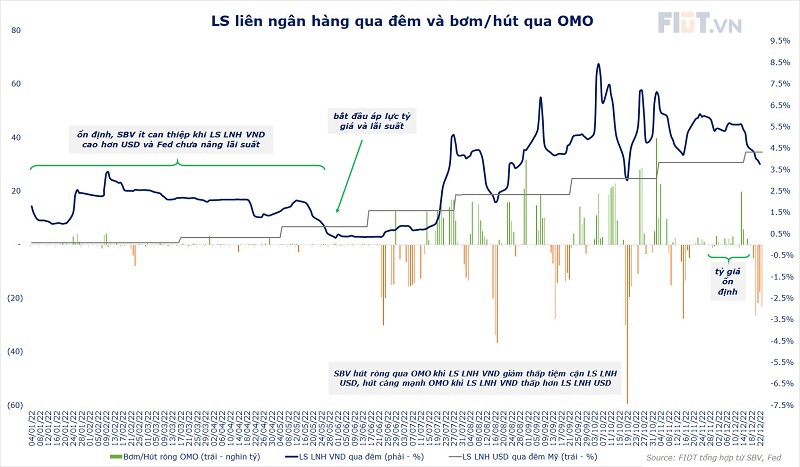

Trong tuần qua, tín hiệu đáng chú ý là NHNN đã liên tục phát hành tín phiếu hút "thanh khoản" sau khi lãi suất liên ngân hàng giảm sâu (về dưới lãi suất liên ngân hàng của đồng bạc xanh tại Mỹ). Nhờ các can thiệp của NHNN, tỷ giá hiện tại vẫn duy trì ổn định.