Hệ thống ngân hàng đã sẵn sàng ứng phó với rủi ro gia tăng

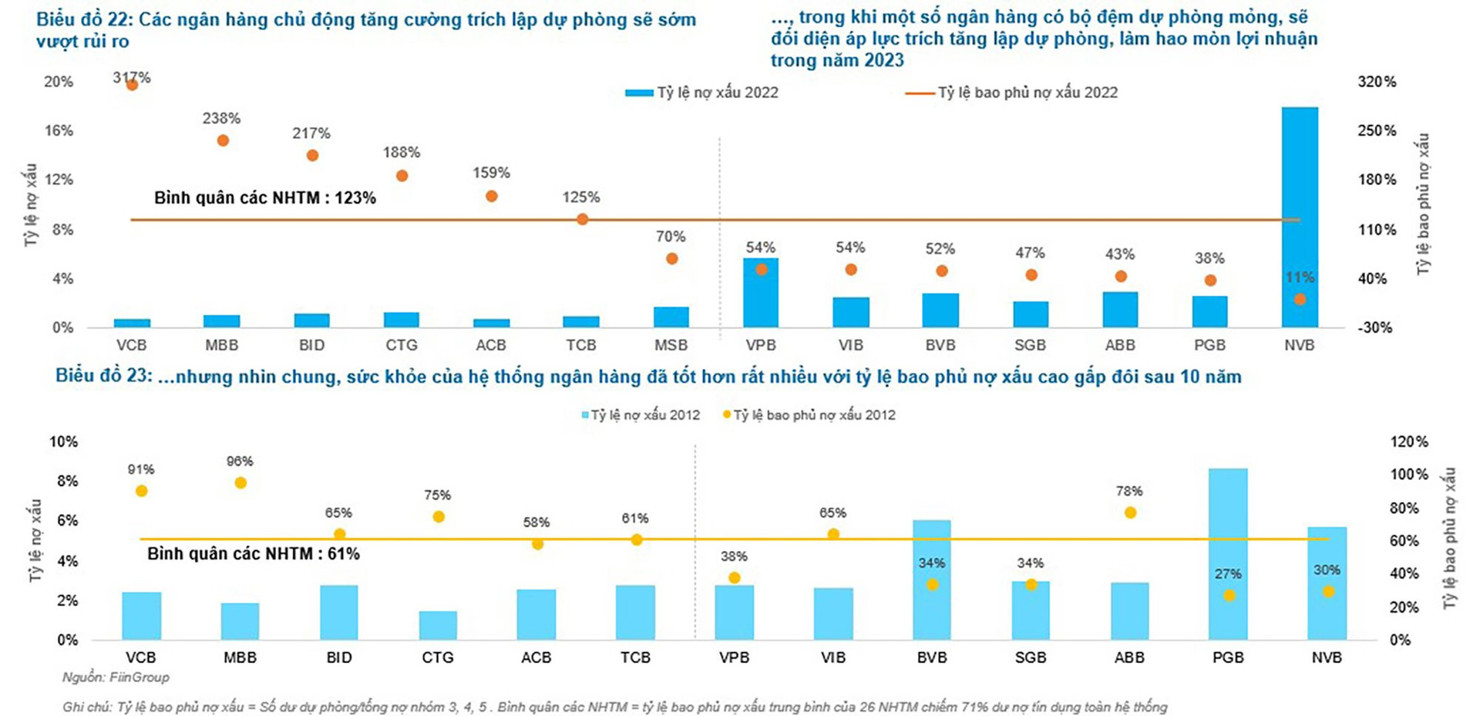

Bất chấp những rủi ro về nợ xấu gia tăng, FiinGroup nhận định: “trên bình diện chung, sức khỏe hệ thống các ngân hàng đã tốt hơn rất nhiều khi tỷ lệ bao phủ nợ xấu đã tăng gấp đôi so với 10 năm trước, trong ngắn hạn, ngành Ngân hàng có đủ nguồn lực để đối phó với rủi ro nợ xấu”.

Chia sẻ tại Tọa đàm “Điểm sáng Đầu tư 2023 - FiinGroup Invest Summit", bà Trần Kiều Oanh - Trưởng phòng Khối Phân tích Định chế Tài chính thuộc FiinGroup cho biết, chất lượng tín dụng đang đi xuống ở nhiều ngành, nợ xấu dần lộ diện kể từ khi Thông tư số 14/2021/TT-NHNN của Ngân hàng Nhà nước hết hiệu lực dừng được gia hạn kể từ hết tháng 6/2022. Cuối năm 2022, tỷ lệ nợ xấu nội bảng đã tăng lên 1,92%.

|

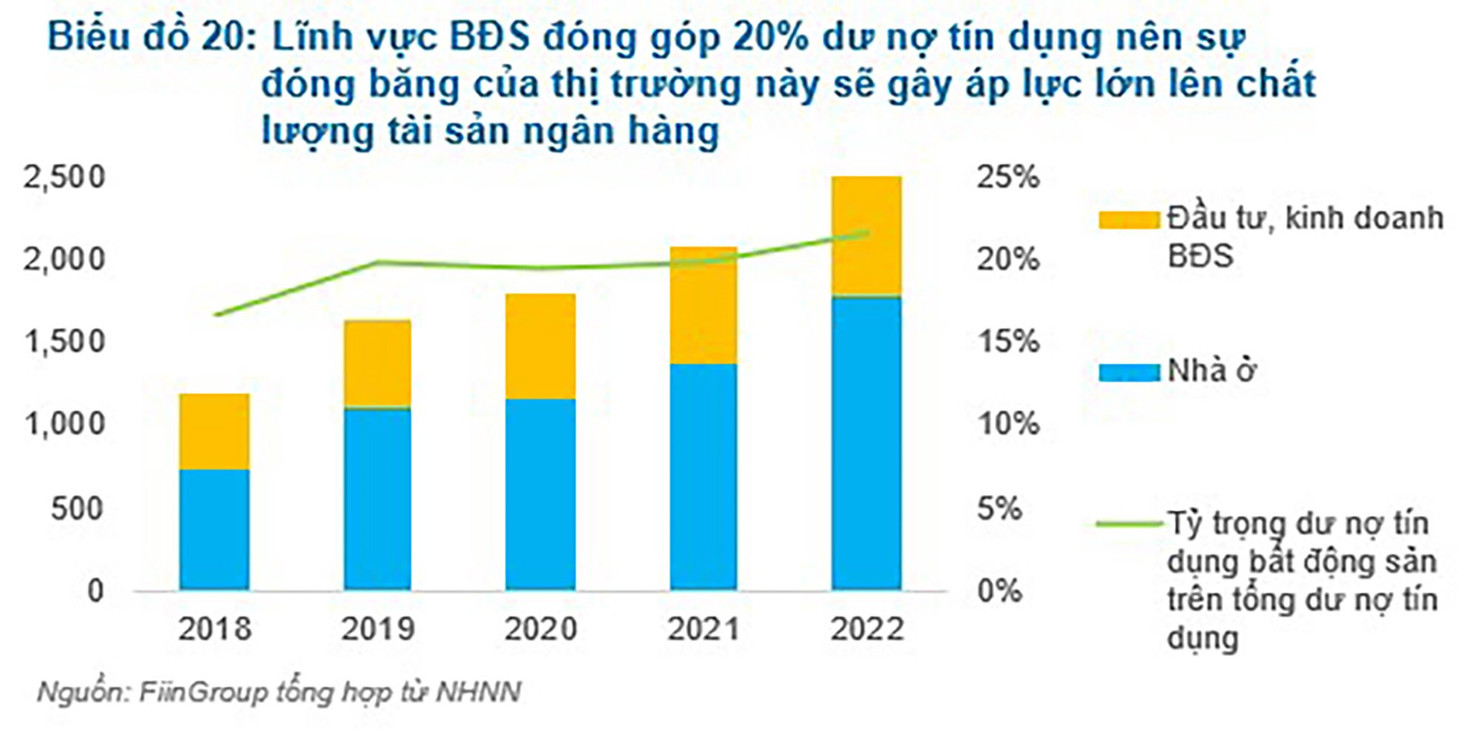

Rủi ro đặc biệt hiện hữu và tăng lên xuất phát từ sự đóng băng của thị trường bất động sản, lĩnh vực đóng góp tới 21% dư nợ tín dụng của toàn hệ thống, chưa tính đến khoảng 4% dư nợ trái phiếu sở hữu ngoài hệ thống tín dụng.

Bà Trần Kiều Oanh cho rằng, sự suy yếu của thị trường bất động sản sẽ gây áp lực lên chất lượng tài sản của ngân hàng trong năm 2023.

Triển vọng cụ thể ra sao sẽ còn phụ thuộc vào bối cảnh vĩ mô, sự hồi phục cầu bất động sản và đặc biệt là yếu tố phân loại tháo gỡ pháp lý dự án bất động sản cũng như sự triển khai đồng điệu giữa việc cho phép tái cơ cấu nợ trái phiếu doanh nghiệp (TPDN) và tín dụng ngân hàng trong thời gian tới đây được triển khai sớm hay muộn.

|

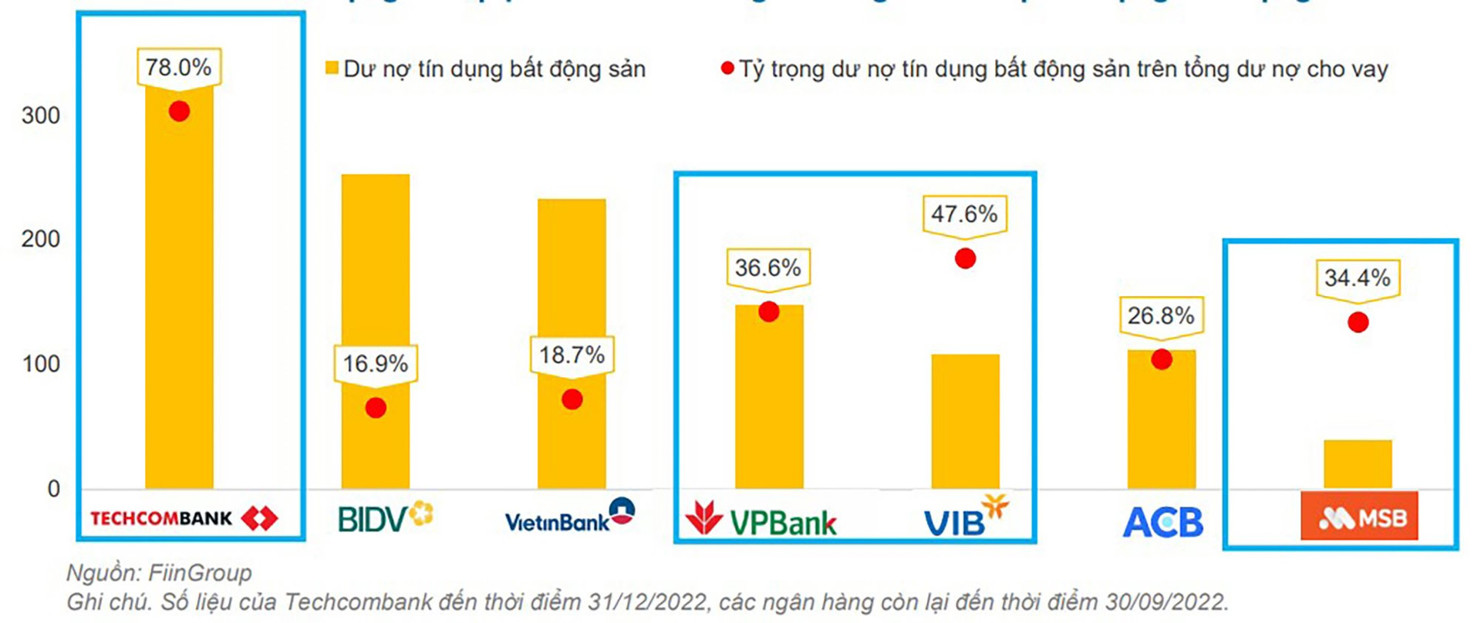

FiinGroup cho rằng, chi phí dự phòng rủi ro tín dụng được dự báo sẽ tăng lên đáng kể và sẽ ảnh hưởng trực tiếp đến triển vọng lợi nhuận ngân hàng trong năm nay do nhiều khoản cho vay bất động sản (bao gồm cho vay các nhà phát triển bất động sản, cho vay người mua nhà, trái phiếu bất động sản) có thể trở thành nợ xấu nếu tín dụng vào lĩnh vực này tiếp tục bị thắt chặt.

Tuy nhiên, rủi ro tín dụng sẽ có sự phân hóa giữa các ngân hàng, trong đó các ngân hàng có dư nợ tín dụng bất động sản cao sẽ phải đối mặt với áp lực trích lập dự phòng lớn hơn so với các ngân hàng thuần bán lẻ.

|

Bà Trần Kiều Oanh cho biết, nhiều ngân hàng hiện nay đã chủ động tăng cường trích lập dự phòng sớm (Vietcombank, BIDV, VietinBank, MB) với bộ đêm dự phòng cao, gấp đôi thậm chí gấp ba quy mô nợ xấu nội bảng, cho phép các ngân hàng này có nguồn lực vững chắc để chống chọi với rủi ro tín dụng.

Tuy nhiên, vẫn có một số ngân hàng có bộ đệm dự phòng mỏng, sẽ đối diện áp lực tăng trích lập dự phòng rủi ro và làm hao mòn lợi nhuận trong năm 2023 và có thể tạo áp lực lên thanh khoản ngân hàng đó.

“Nhìn trên bình diện chung, sức khỏe hệ thống các ngân hàng đã tốt hơn rất nhiều khi tỷ lệ bao phủ nợ xấu đã tăng gấp đôi so với 10 năm trước, trong ngắn hạn, ngành Ngân hàng có đủ nguồn lực để đối phó với rủi ro nợ xấu”, bà Trần Kiều Oanh nhấn mạnh.

|

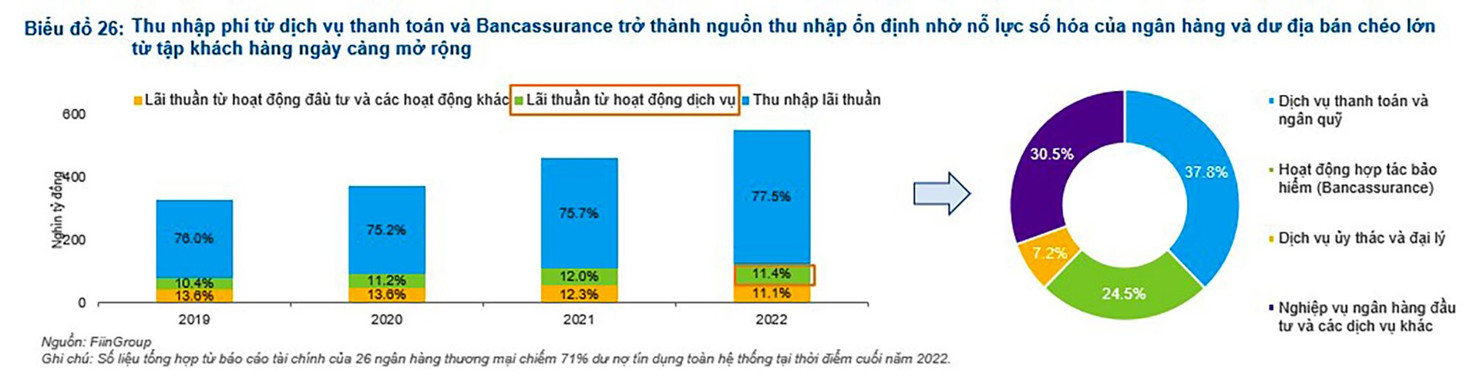

Bàn luận về động lực tăng trưởng của ngành Ngân hàng trong năm 2023, bà Trần Kiều Oanh cho rằng, dù chi phí vốn tăng cao khiến tỷ lệ thu nhập lãi cận biên (NIM) có thể sẽ thu hẹp trong nửa đầu năm và chỉ có thể cải thiện trong nửa cuối năm khi áp lực thanh khoản dịu đi, thu nhập phí từ dịch vụ thanh toán và Bancassurance sẽ trở thành nguồn thu nhập ổn định nhờ nỗ lực số hóa của ngân hàng và dư địa bán chéo lớn từ tập khách hàng ngày càng mở rộng.

|

FiinGroup cũng cho rằng, dù có sự giảm tốc nhất định do môi trường kinh doanh không thuận lợi cùng với xu hướng tín dụng trong năm qua, mảng thu nhập từ phí và hoa hồng đóng góp 11,4% thu nhập thuần từ hoạt đông kinh doanh của các ngân hàng, mở rộng 1% so với thời điểm trước COVID-19 và duy trì đà tăng trưởng 2 con số, qua đó từng bước giúp ngân hàng giảm sự phụ thuộc vào hoạt động tín dụng.