Hoàn thiện chính sách thuế đối với đất đai, nâng cao hiệu quả sử dụng đất

Bài báo khái quát các kết quả đạt được và những hạn chế, bất cập của chính sách thuế đối với đất đai sau 10 năm thực hiện Nghị quyết số 19-NQ/TW của Ban Chấp hành Trung ương khóa XI về “Tiếp tục đổi mới chính sách, pháp luật về đất đai trong thời kỳ đẩy mạnh toàn diện công cuộc đổi mới, tạo nền tảng để đến năm 2020 nước ta cơ bản trở thành nước công nghiệp theo hướng hiện đại”. Trên cơ sở đó, nhóm tác giả đề xuất định hướng và giải pháp hoàn thiện chính sách thuế đối với đất đai để thúc đẩy sử dụng đất tiết kiệm, nâng cao hiệu quả sử dụng đất và góp phần đảm bảo công bằng xã hội.

Chính sách thuế đối với đất đai ở Việt Nam

Bên cạnh một số khoản thu trực tiếp vào đất đai như thu tiền sử dụng đất, tiền thuê đất, chính sách thuế đối với đất đai của Việt Nam hiện hành bao gồm: (i) Thuế sử dụng đất nông nghiệp; (ii) Thuế sử dụng đất phi nông nghiệp; (iii) Thuế thu nhập đối với thu nhập từ chuyển quyền sử dụng đất của doanh nghiệp (DN) và của cá nhân (là một phần của thu nhập từ chuyển nhượng bất động sản (BĐS). Cụ thể như sau:

Thuế sử dụng đất nông nghiệp hiện hành thực hiện theo Luật Thuế sử dụng đất nông nghiệp số 23/L-CTN do Quốc hội khóa IX, kỳ họp thứ ba ban hành ngày 10/07/1993. Theo đó, thuế sử dụng đất nông nghiệp thu hàng năm đối với các tổ chức, cá nhân được Nhà nước giao đất để sử dụng vào hoạt động sản xuất nông nghiệp. Thực hiện chủ trương xoá đói giảm nghèo của Đảng và Nhà nước, đồng thời khuyến khích, hỗ trợ nông dân phát triển sản xuất nông nghiệp, Quốc hội đã thông qua các nghị quyết về miễn, giảm thuế sử dụng đất nông nghiệp cho hộ nông dân và các đối tượng sản xuất nông nghiệp khác từ năm 2001.

Ngày 17/06/2003, Quốc hội khoá XI đã ban hành Nghị quyết số 15/2003/QH11 về miễn, giảm thuế sử dụng đất nông nghiệp từ năm 2003 đến năm 2010. Ngày 24/11/2010, Quộc hội khóa XII đã ban hành Nghị quyết số 55/2010/QH12 về miễn, giảm thuế sử dụng đất nông nghiệp từ 01/01/2011 đến hết 31/12/2020 cho hầu hết các đối tượng nộp thuế sử dụng đất nông nghiệp. Ngày 10/6/2020, Quốc hội khóa XIV thông qua Nghị quyết 107/2020/QH14 về kéo dài thời hạn miễn thuế sử dụng đất nông nghiệp đến hết ngày 31/12/2025.

Ngày 17/6/2010, tại kỳ họp thứ 7, Quốc hội Khoá XII đã thông qua Luật Thuế sử dụng đất phi nông nghiệp thay cho Pháp lệnh Thuế Nhà đất và có hiệu lực từ ngày 01/01/2012. Thuế sử dụng đất phi nông nghiệp được tính dựa trên hai căn cứ tính thuế là giá tính thuế và thuế suất. Giá tính thuế đất được xác định bằng diện tích đất tính thuế nhân với giá của 1m2 đất, trong đó: diện tích đất tính thuế là diện tích đất thực tế sử dụng; Giá của 1m2 đất là giá đất theo mục đích sử dụng do UBND tỉnh, thành phố trực thuộc trung ương quy định và được ổn định theo chu kỳ 5 năm. Thuế suất thuế sử dụng đất phi nông nghiệp là biểu thuế lũy tiến với các mức thuế suất 0,03%; 0,07% và 0,15% tương ứng với phần diện tích trong hạn mức, vượt từ trên 1 lần đến 3 lần hạn mức và trên 3 lần hạn mức đất ở. Riêng đất lấn chiếm áp dụng thuế suất 0,2%.

Đối với thu nhập là quyền sử dụng đất của cá nhân, hộ gia đình, Luật Thuế thu nhập cá nhân (TNCN) số 04/2007/QH12 ngày 21/11/2007 (được sửa đổi, bổ sung theo Luật số 26/2012/QH13 ngày 22/11/2012) quy định khoản thu nhập từ nhận thừa kế, quà tặng là chứng khoán, phần vốn trong các tổ chức kinh tế, cơ sở kinh doanh, bất động sản và tài sản khác phải đăng ký sở hữu hoặc đăng ký sử dụng là thu nhập chịu thuế TNCN. Phần thu nhập từ nhận thừa kế, nhận quà tặng của cá nhân vượt trên 10 triệu đồng/lần thì phải chịu thuế TNCN ở mức thuế suất 10%. Tuy nhiên, thu nhập từ nhận thừa kế, quà tặng là BĐS giữa vợ với chồng; cha đẻ, mẹ đẻ với con đẻ; cha nuôi, mẹ nuôi với con nuôi; cha chồng, mẹ chồng với con dâu; cha vợ, mẹ vợ với con rể; ông nội, bà nội với cháu nội; ông ngoại, bà ngoại với cháu ngoại; anh, chị, em ruột với nhau là thu nhập được miễn thuế TNCN.

Theo Luật Thuế TNCN số 04/2007/QH12 ngày 21/11/2007 thì thu nhập từ chuyển nhượng quyền sử dụng đất của cá nhân thuộc nhóm thu nhập từ chuyển nhượng BĐS và phải nộp theo mức thuế suất 2% tính trên giá chuyển nhượng. Tuy vậy, một số trường hợp sau đây được miễn thuế TNCN đối với thu nhập từ chuyển nhượng BĐS: Thu nhập từ chuyển nhượng BĐS giữa vợ với chồng; cha đẻ, mẹ đẻ với con đẻ; cha nuôi, mẹ nuôi với con nuôi; cha chồng, mẹ chồng với con dâu; bố vợ, mẹ vợ với con rể; ông nội, bà nội với cháu nội; ông ngoại, bà ngoại với cháu ngoại; anh chị em ruột với nhau; thu nhập từ chuyển nhượng nhà ở, quyền sử dụng đất ở và tài sản gắn liền với đất ở của cá nhân trong trường hợp người chuyển nhượng chỉ có duy nhất một nhà ở, quyền sử dụng đất ở tại Việt Nam (đã có quyền sử dụng đất từ 183 ngày trở lên).

Đối với DN, thu nhập từ chuyển quyền sử dụng đất là một bộ phận của thu nhập từ chuyển nhượng BĐS. Đối với DN chuyên kinh doanh BĐS thì đây là thu nhập từ hoạt động sản xuất, kinh doanh. Đối với các DN không chuyên kinh doanh BĐS thì đây là một trong những khoản thu nhập khác chịu thuế TNDN. Thu nhập từ chuyển nhượng BĐS của DN được áp dụng thuế suất phổ thông (20%) và không được ưu đãi thuế.

Kết quả đạt được của chính sách thuế đối với đất đai của Việt Nam thời gian qua

Chính sách thuế đối với đất đai ở Việt Nam thời gian qua đã đạt một số kết quả gồm:

Thứ nhất, chính sách thuế đối với đất đai đã từng bước được hoàn thiện, đã đóng góp tích cực cho phát triển kinh tế, góp phần giữ vững ổn định chính trị, đảm bảo an sinh xã hội; đã xóa bỏ sự phân biệt giữa nhà đầu tư trong nước và nước ngoài trong việc tiếp cận đất đai.

Thứ hai, chính sách thuế đối với đất đai nhìn chung đã bao quát được các đối tượng và khả năng điều tiết liên quan đến hoạt động sử dụng đất của người sử dụng đất.

Thứ ba, chính sách thuế đối với đất đai ở Việt Nam đã góp phần huy động nguồn thu cho NSNN.

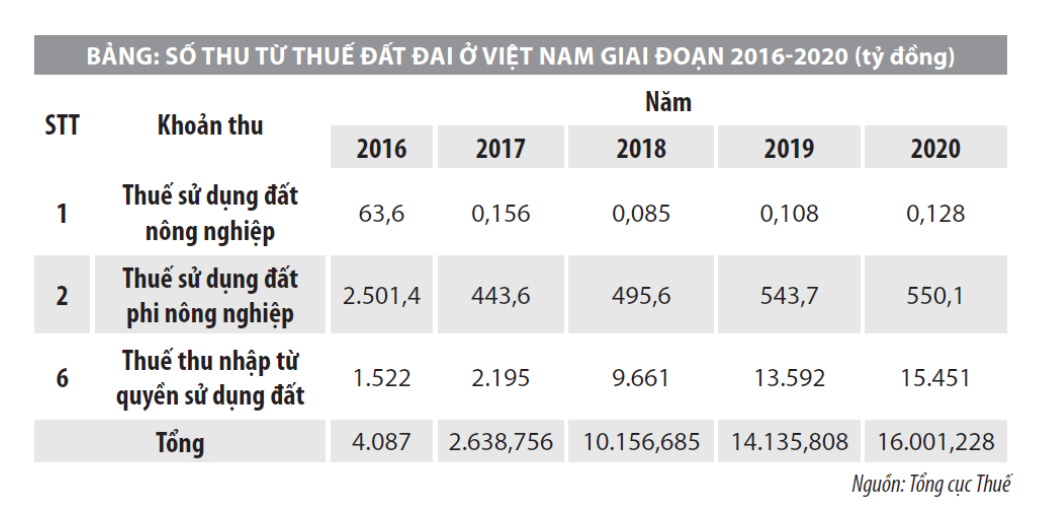

Bảng số liệu trên cho thấy, đối với từng khoản thu có những sự biến động khác nhau, tuy nhiên nhìn tổng thể và số liệu tổng hợp có thể thấy, các khoản thu về thuế đất đai ở Việt Nam đã có sự gia tăng đáng kể trong giai đoạn 2016 đến 2020. Theo đó, tổng số thu của các khoản nêu trên năm 2016 là 4.087 tỷ đồng thì đến năm 2020 đã đạt 16.001,228 tỷ đồng, tăng khoảng 4 lần so với năm 2016.

Thứ tư, chính sách thuế đất đai đã góp phần quản lý, kiểm soát tài sản là quyền sử dụng đất trong dân cư.

Thứ năm, chính sách thuế đối với đất đai cũng đã góp phần khắc phục bước đầu tình trạng sử dụng đất manh mún, tạo tiền đề cho việc sử dụng đất có hiệu quả. Quá trình vận động của đất đã được dịch chuyển theo hướng từ người sử dụng kém hiệu quả sang người sử dụng có hiệu quả hơn. Diện tích đất đang sử dụng phân tán được tích tụ, tập trung để có thể áp dụng các thành tựu khoa học kỹ thuật vào sản xuất, tạo ra ngày càng nhiều nông sản hàng hoá và đất đai đa dạng.

Thứ sáu, chính sách thuế đất đai đã góp phần đảm bảo công bằng xã hội. Quỹ đất đai được phân bố cho các đối tượng sử dụng khác nhau, ở các vùng, vị trí khác nhau, diện tích lớn nhỏ khác nhau. Việc điều tiết bằng chính sách thuế và các khoản nghĩa vụ tài chính khác đối với đất đai có tính đến khả năng sinh lợi của đất, mức độ đầu tư của Nhà nước vào đất, vị trí, khu vực của diện tích đất, mục tiêu sử dụng đất... phần nào đã tạo ra sự công bằng giữa các đối tượng sử dụng đất trong việc đóng góp phần thuế cho Nhà nước.

Một số hạn chế, bất cập của chính sách thuế đối với đất đai của Việt Nam

Bên cạnh các kết quả đạt được, chính sách thuế đối với đất đai của Việt Nam vẫn còn một số hạn chế, bất cập. Cụ thể:

Một là, chính sách thuế đánh vào đất đai còn một số quy định chưa phù hợp với thực tiễn, dẫn đến chưa khuyến khích sử dụng đất tiết kiệm, hiệu quả và ngăn ngừa hiện tượng đầu cơ đất đai, ảnh hưởng đến quá trình thực thi chính sách thuế cũng như ảnh hưởng đến mục tiêu ban hành chính sách thuế. Nguồn lực về đất đai chưa được khai thác và phát huy đầy đủ để trở thành nguồn nội lực quan trọng, phục vụ phát triển kinh tế - xã hội của đất nước, ảnh hưởng đến nguồn thu ngân sách nhà nước (NSNN) và mục đích sử dụng đất hiệu quả (Số thu thuế sử dụng đất phi nông nghiệp hàng năm chiếm tỷ trọng quá nhỏ trong tổng thu NSNN (chưa tới 0,04%), chưa tương xứng với khả năng mang lại số thu của khu vực này).

Hai là, các chính sách thuế đối với đất đai chưa thể hiện được nguyên tắc phân phối địa tô giữa người sử dụng đất và người sở hữu. Chính sách thuế chưa điều tiết hợp lý phần giá trị tăng thêm của đất do Nhà nước đầu tư cơ sở hạ tầng, quy hoạch khu thương mại, đô thị, dẫn đến thất thu NSNN, nhất là phần lợi ích do đầu tư công tạo ra ở các khu vực đô thị.

Ba là, chính sách thuế sử dụng đất chưa thống nhất giữa đất nông nghiệp và đất phi nông nghiệp. Số thu từ thuế sử dụng đất phi nông nghiệp còn thấp, chưa tương xứng với tiềm năng.

Bốn là, chính sách thuế đối với thu nhập từ chuyển quyền sử dụng đất còn nhiều bất cập. Cụ thể:

- Luật Thuế TNCN chưa đánh thuế lũy tiến đối với thu nhập từ chuyển nhượng BĐS và cũng chưa phân biệt mức độ điều tiết theo thời gian nắm giữ BĐS, dẫn đến tình trạng đầu cơ và "bong bóng" thị trường BĐS hoành hành và gây thất thu cho NSNN.

- Giá dùng để xác định giá chuyển nhượng BĐS hay doanh thu từ chuyển nhượng BĐS dựa vào giá chuyển nhượng thực tế theo hợp đồng chuyển nhượng, nhưng không được thấp hơn giá đất tại bảng giá đất do UBND tỉnh, thành phố trực thuộc Trung ương quy định. Tuy vậy, trên thực tế hiện nay, giá đất do UBND cấp tỉnh quy định thường thấp hơn rất nhiều so với giá thực tế giao dịch trên thị trường. Do vậy, rất nhiều trường hợp người nộp thuế thực hiện khai báo giá chuyển nhượng trên hợp đồng thấp hơn nhiều so với giá giao dịch thực tế, chỉ ngang hoặc cao hơn một ít so với giá do UBND cấp tỉnh quy định.

- Diện miễn thuế TNCN đối với thu nhập từ chuyển nhượng BĐS (trong đó phần chủ yếu là quyền sử dụng đất) còn khá rộng và không áp dụng ngưỡng thu nhập để miễn thuế nên không đảm bảo công bằng trong điều tiết và thu hẹp cơ sở thuế TNCN.

Giải pháp hoàn thiện chính sách thuế đối với đất đai

Nhằm hoàn thiện chính sách thuế đối với đất đai, thúc đẩy sử dụng đất tiết kiệm và nâng cao hiệu quả sử dụng đất ở Việt Nam, nhóm tác giả bài viết đề xuất một số giải pháp gồm:

Một là, điều chỉnh phạm vi điều chỉnh và đối tượng miễn thuế sử dụng đất theo phương châm người có quyền sử dụng hoặc thực tế sử dụng phải có nghĩa vụ nộp thuế. Cụ thể như sau:

- Nghiên cứu thu hẹp đối tượng không chịu thuế sử dụng đất phi nông nghiệp. Theo đó, trong thời gian tới, nên xem xét loại bỏ khỏi đối tượng không chịu thuế một số trường hợp như: Các cơ sở kinh doanh thuộc lĩnh vực xã hội hóa (giáo dục, y tế, văn hóa, thể thao, môi trường), bởi lẽ, những cơ sở kinh doanh này đã thuộc đối tượng ưu đãi rất cao về thuế thu nhập DN (ở mức thuế suất 10% so với thuế suất phổ thông là 20%). Thêm vào đó, trong thực tế khá nhiều cơ sở thuộc lĩnh vực này chỉ sử dụng một phần đất được giao vào mục đích xã hội hóa, một phần đất còn lại được sử dụng cho các mục đích kinh doanh khác.

- Về miễn thuế sử dụng đất nông nghiệp: Từ nay đến hết năm 2025 sẽ tiếp tục thực hiện miễn thuế đối với phần lớn các đối tượng sử dụng đất nông nghiệp theo Nghị quyết số 107/2020/QH14 của Quốc hội khóa XIV. Sau đó, cần nghiên cứu không tiếp tục miễn thuế sử dụng đất nông nghiệp. Bởi lẽ, ý tưởng miễn thuế sử dụng đất nông nghiệp để hỗ trợ cho người nông dân là hợp lý trong điều kiện những năm đầu thực hiện công nghiệp hóa còn khó khăn, chưa có nền nông nghiệp hiện đại và sản xuất nông nghiệp chịu ảnh hưởng nhiều bởi điều kiện tự nhiên. Tuy vậy, sau 20 năm thực hiện chính sách này, điều kiện kinh tế đất nước đã thay đổi, nền sản xuất nông nghiệp của chúng ta cũng thay đổi. Những điều kiện dẫn đến cần miễn thuế sử dụng đất nông nghiệp cũng thay đổi. Những thay đổi đáng chú ý là: (i) Nền sản xuất nông nghiệp Việt Nam đã từng bước được hiện đại hóa và ứng dụng công nghệ cao; (ii) Đã từng bước hướng đến sản xuất nông nghiệp hàng hóa trên cơ sở tích tụ đất theo nhu cầu tự thân của dân cư nông thôn với một bộ phận người dân thỏa thuận hoán đổi đất để hình thành những cánh đồng mẫu lớn, sản xuất nông nghiệp chuyên canh; (iii) Đã xuất hiện tình trạng bỏ hoang đất nông nghiệp ở một bộ phận nông dân do lực lượng lao động nông nghiệp đi làm các công việc khác. Điều này cho thấy, cần điều chỉnh chính sách miễn thuế sử dụng đất nông nghiệp cho phù hợp với điều kiện mới để thúc đẩy sử dụng đất nông nghiệp tiết kiệm, hiệu quả, tránh lãng phí nguồn lực đất đai. Theo đó, sau năm 2025, không nên miễn thuế sử dụng đất nông nghiệp đại trà, mà chuyển sang miễn thuế sử dụng đất nông nghiệp đối với những địa bàn kinh tế - xã hội đặc biệt khó khăn; giảm thuế sử dụng đất nông nghiệp cho địa bàn kinh tế - xã hội khó khăn.

Hai là, đối với thuế sử dụng đất nông nghiệp, nên chuyển từ hệ thống tính thuế căn cứ vào diện tích đất (ha), hạng đất và định suất thuế tính bằng kg thóc/ ha (đối với đất trồng cây hàng năm, đất có mặt nước nuôi trồng thủy sản; đất trồng cây lâu năm; đất ăn quả hàng năm trồng trên đất trồng cây lâu năm) và tính theo tỷ lệ % trên giá trị sản lượng khai thác đối với đất trồng cây lâu năm thu hoạch một lần sang hệ thống tính thuế căn cứ vào giá tính thuế và thuế suất. Cụ thể như sau:

Căn cứ vào điều kiện thực tiễn ở Việt Nam về cơ sở dữ liệu và điều kiện kỹ thuật mà lựa chọn áp dụng một trong những mô hình và phương pháp xác định giá đất nông nghiệp sẽ trình bày sau đây.

Có hai nhóm mô hình xác định giá đất sản xuất nông nghiệp bao gồm: (i) Các mô hình sự phù hợp đơn lẻ phi không gian; và (ii) Các mô hình sự phù hợp đơn lẻ không gian.

Trong mỗi nhóm mô hình trên lại gồm hai phương pháp là: (i) Định giá dựa trên đặc tính của đất; và (ii) Định giá dựa trên chất lượng đất. Đồng thời, với mỗi phương pháp cụ thể cách xác định lại được chia nhỏ theo từng trường hợp cụ thể: (i) Cơ sở nguồn lực tĩnh và sự sẵn có của đất tĩnh; (ii) Cơ sở nguồn lực động và sự sẵn có của đất tĩnh; (iii) Cơ sở nguồn lực động và sự sẵn có của đất động (David G. Rossiter, 1996).

Chẳng hạn như, theo phương pháp định giá đất dựa trên đặc tính của đất thì việc xác định giá đất được thực hiện bởi hàm số với một bộ từ a đến n đặc tính của đất {LC}LMU được đo lường cho diện tích đơn vị LMU về sự phù hợp của SLMU.LUT diện tích đơn vị đối với mỗi loại diện tích đất được sử dụng LUT như sau: SLMU.LUT = ƒLUT({LC}LMU).

Công thức trên chỉ ra rằng, hàm số ƒLUT mà dựa vào đó sự sẵn có được xác định dựa trên loại diện tích đất được sử dụng, và một bộ đặc tính đất được đo lường cho việc định giá một đơn vị diện tích đất cụ thể, sao cho sự sẵn có của đất đối với một loại diện tích đất được sử dụng LUT trên một đơn vị LMU. S được sử dụng để diễn tả một quy mô riêng biệt hoặc đã được phân loại, chẳng hạn như, theo khung định giá đất của Tổ chức Lương thực thế giới (FAO), theo đó, mỗi diện tích được coi là phù hợp cho một mục đích sử dụng đất nhất định được xếp theo bộ 5 số S ∈ {S1, S2, S3, N1, N2} = {Phù hợp rất cao, khá phù hợp, phù hợp trung bình, không phù hợp vì những lý do kinh tế, không phù hợp vì lý do vật lý}.

Thuế suất thuế sử dụng đất nông nghiệp cần xác định thấp hơn nhiều so với thuế suất thuế sử dụng đất phi nông nghiệp. Mức thuế suất thuế sử dụng đất nông nghiệp sẽ được xác định sao cho nghĩa vụ thuế xác định theo căn cứ mới tương đồng với nghĩa vụ thuế xác định theo phương pháp cũ. Tuy nhiên, cách xác định nghĩa vụ thuế sử dụng đất nông nghiệp theo căn cứ mới sẽ đơn giản hơn trong tính toán, không tốn kém chi phí và thời gian cho xác định mức thuế.

Ba là, trong thời gian tới vẫn kế thừa căn cứ tính thuế sử dụng đất phi nông nghiệp hiện nay là giá tính thuế và thuế suất, tuy nhiên, cần có những thay đổi quan trọng cả về cách thức giá tính thuế và cơ sở xác định mức thuế suất lũy tiến. Cụ thể như sau:

- Mặc dù, các phương pháp xác định giá đất của Việt Nam là tương đồng với các phương pháp mà các nước trên thế giới áp dụng nhưng trên thực tế giá đất do UBND cấp tỉnh ban hành vẫn quá khác so với giá thị trường. Nghịch lý này là do khung giá đất của Chính phủ được xác định với chu kỳ 5 năm là quá dài, không theo kịp sự biến động của thị trường. Điều này dẫn đến khung giá đất cố định trong thời gian dài, không phù hợp với nguyên tắc giá phổ biến trên thị trường. Để khắc phục tình trạng trên, cần nghiên cứu sửa đổi, chính sách xác định giá đất như sau:

+ Xem xét bãi bỏ khung giá đất do Chính phủ quy định, điều chỉnh rút ngắn kỳ công bố Bảng giá đất nhằm đảm bảo nguyên tắc phù hợp với giá đất phổ biến trên thị trường. Các tỉnh, thành phố tự xác định giá đất theo quy định của pháp luật đảm bảo nguyên tắc phù hợp với giá đất phổ biến trên thị trường.

+ Thu hẹp phạm vi các trường hợp áp dụng bảng giá đất và mở rộng các trường hợp áp dụng mức giá theo phương pháp hệ số điều chỉnh giá đất.

+ Sửa đổi quy trình xác định giá đất để đảm bảo tính khách quan trong quá trình tổ chức định giá đất, tạo cơ chế và điều kiện để nâng cao vai trò của các tổ chức định giá độc lập trong xây dựng giá đất.

+ Hoàn thiện cơ sở dữ liệu thông tin về giá cả thị trường BĐS trên cơ sở kết nối tất cả dữ liệu của các cơ quan nhà nước có liên quan theo hướng ứng dụng công nghệ thông tin hiện đại và internet.

- Có các vấn đề cơ bản cần điều chỉnh về thuế suất thuế sử dụng đất phi nông nghiệp:

Thứ nhất, điều chỉnh tăng mức thuế suất thuế sử dụng đất phi nông nghiệp. Mức thuế suất hiện hành (0,03%; 0,07% và 0,15%) là quá thấp không khuyến khích sử dụng đất, không góp phần hạn chế đầu cơ đất. Từ thực tiễn các nước cho thấy, tùy theo điều kiện cụ thể của một quốc gia mà mức thuế tài sản nói chung và thuế sử dụng đất nói riêng được lựa chọn khác nhau. Tuy nhiên, khi lựa chọn cơ sở thuế là giá trị đất thì thuế suất thường từ khoảng 0,1% đến 3%. Căn cứ vào điều kiện thực tiễn Việt Nam, chúng tôi cho rằng, các mức thuế suất lũy tiến của Việt Nam nên điều chỉnh sao cho mức tăng số thu khoảng từ 6 đến 8 lần so với hiện nay, tức là các mức thuế suất 0,2%; 0,4% và 0,6%.

Thứ hai, chuyển đổi biểu thuế lũy tiến trên hạn mức sử dụng hiện hành sang hệ thống biểu thuế lũy tiến theo giá đất. Theo đó, trên cơ sở khảo sát, điều tra sẽ xác định giá trị trung bình của quyền sử dụng đất ở mà mỗi tầng lớp dân cư trong xã hội nắm giữ để xác định ngưỡng giá trị đất tương ứng với các mức thuế suất lũy tiến nêu trên nhằm tăng mức độ điều tiết vào thu nhập của người giầu, góp phần tái phân phối thu nhập, đảm bảo công bằng xã hội và cũng góp phần hạn chế đầu cơ đất đai.

Thứ ba, tiếp tục đánh thuế cao vào đất lấn chiếm và đất sử dụng không đúng mục đích hoặc đất của các dự án nhà ở, trung tâm thương mại không thực hiện đúng tiến độ mà không do nguyên nhân khách quan để góp phần nâng cao hiệu quả sử dụng đất, tránh lãng phí nguồn lực đất đai. Mức thuế suất đề xuất cho trường hợp này là 1% (tăng 5 lần so với mức 0,2% hiện hành đang áp dụng đối với đất lấn chiếm).

Thứ tư, đánh thuế lũy tiến đối với thu nhập từ chuyển nhượng BĐS của cá nhân theo thời gian nắm giữ BĐS. Việc nghiên cứu sửa đổi Luật Thuế TNCN theo hướng quy định đánh thuế lũy tiến đối với thu nhập từ chuyển nhượng BĐS và phân biệt mức độ điều tiết theo thời gian nắm giữ BĐS. Điều chỉnh thuế suất như vậy làm cho thuế TNCN vừa đáp ứng yêu cầu công bằng trong xác định nghĩa vụ thuế, vừa quản lý, điều tiết hợp lý thu nhập từ các hoạt động đầu cơ, đầu tư kinh doanh BĐS cũng như hoạt động của thị trường BĐS.

Thứ năm, nên sửa đổi, bổ sung các quy định về miễn, giảm thuế đối với thu nhập từ chuyển nhượng BĐS. Nên bãi bỏ quy định miễn thuế TNCN đối với nhà ở, đất ở duy nhất. Tức là, các cá nhân, hộ gia đình có hoạt động chuyển nhượng BĐS phải nộp thuế TNCN đối với thu nhập từ hoạt động này, không phân biệt BĐS đó là duy nhất hay không. Quy định này sẽ đảm bảo tính nhất quán, bao quát được các hoạt động chịu thuế của Luật thuế TNCN, tránh các trường hợp cố tình gian lận, trốn thuế khi kê khai số lượng BĐS. Thêm vào đó, nên đặt ra một ngưỡng thu nhập để miễn thuế TNCN đối với thu nhập từ nhận thừa kế, nhận quà tặng và chuyển nhượng BĐS giữa vợ với chồng; cha đẻ, mẹ đẻ với con đẻ; cha nuôi, mẹ nuôi với con nuôi; cha chồng, mẹ chồng với con dâu; bố vợ, mẹ vợ với con rể; ông nội, bà nội với cháu nội; ông ngoại, bà ngoại với cháu ngoại; anh chị em ruột với nhau. Theo đó, phần thu nhập vượt ngưỡng của những đối tượng này không được miễn thuế TNCN. Quy định như vậy để mở rộng cơ sở thuế một cách hợp lý trên cơ sở điều tiết thu nhập của những người có thu nhập cao trong xã hội vào ngân sách nhà nước.

Tài liệu tham khảo:

1. Ban Chấp hành Trung ương khóa XI, Nghị quyết số 19-NQ/TW về “Tiếp tục đổi mới chính sách, pháp luật về đất đai trong thời kỳ đẩy mạnh toàn diện công cuộc đổi mới, tạo nền tảng để đến năm 2020 nước ta cơ bản trở thành nước công nghiệp theo hướng hiện đại”;

2. Quốc hội, Luật Thuế sử dụng đất nông nghiệp số 23/L-CTN;

3. Quốc hội, Nghị quyết 107/2020/QH14 của Quốc hội về việc kéo dài thời hạn miễn thuế sử dụng đất nông nghiệp được quy định tại Nghị quyết 55/2010/ QH12 ngày 24/11/2010 của Quốc hội về miễn, giảm thuế sử dụng đất nông nghiệp đã được sửa đổi, bổ sung một số điều theo Nghị quyết 28/2016/QH14 ngày 11/11/2016 của Quốc hội;

4. David G. Rositer (1996): A theoretical framework for land evaluation, Geoderma 72 (1996) 165-202.

(*) PGS., TS. Lê Xuân Trường, TS. Nguyễn Đình Chiến - Học viện Tài chính.

(**) Bài đăng Tạp chí Tài chính kỳ 1 tháng 10/2021.