Ứng dụng kế toán xanh ở Việt Nam và một số vấn đề đặt ra

Kế toán xanh được coi là một công cụ quan trọng liên quan đến các khía cạnh ảnh hưởng của môi trường tự nhiên đối với nền kinh tế và được xem là hướng chuyển đổi theo phương thức phát triển bền vững, hướng tới phát triển nền kinh tế xanh. Đây cũng là hướng tiếp cận mới và lâu dài, phù hợp với xu thế phát triển chung trên thế giới. Việc áp dụng kế toán xanh, đặc biệt là kế toán môi trường góp phần cung cấp thông tin chính xác, minh bạch, đầy đủ và trách nhiệm, từ đó giúp cải thiện hình ảnh của DN trong mắt cơ quan quản lý, cổ đông, nhà đầu tư và các đối tác kinh doanh. Tuy nhiên, việc ứng dụng kế toán xanh tại Việt Nam đang còn một số vấn đề cần bàn.

Quan điểm về kế toán xanh

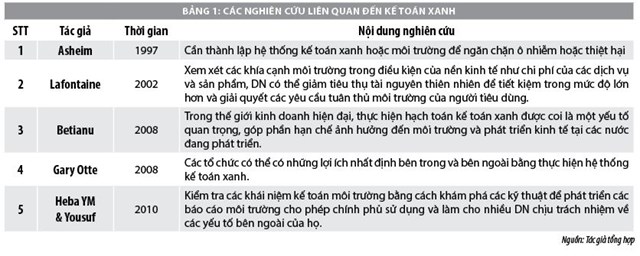

Theo Wikipedia, kế toán xanh là phương thức kế toán cố gắng tính toán các chi phí môi trường vào kết quả tài chính trong hoạt động của doanh nghiệp (DN). Mục đích của kế toán xanh là giúp các DN hiểu và quản lý các mục tiêu kinh tế truyền thống và mục tiêu môi trường, từ đó hướng đến mục tiêu phát triển bền vững. Kế toán xanh có thể hiểu là một hệ thống kế toán hiện đại và toàn diện nhằm ghi chép, tổng hợp và lập báo cáo cho một tổ chức, để phản ánh đầy đủ các nội dung về tài sản, nợ phải trả, vốn đầu tư, nguồn thu và các khoản chi cho môi trường xanh của quốc gia.

Theo S. Sudhamathi, S. Kaliyamoorthy (2014), mục tiêu chính của kế toán xanh gồm 3 nội dung: Xác định, thu thập, tính toán và phân tích vật liệu và các vật liệu liên quan đến năng lượng; Báo cáo nội bộ và sử dụng thông tin về chi phí môi trường; Cung cấp thông tin liên quan đến chi phí khác trong quá trình ra quyết định, với mục đích đưa ra các quyết định hiệu quả và góp phần bảo vệ môi trường.

Một số nghiên cứu cho rằng, kế toán xanh được chia thành nhiều góc độ khác nhau, bao gồm 5 nội dung chính: Kế toán tài chính môi trường; kế toán quản trị môi trường; tài chính môi trường; pháp luật về môi trường; đạo đức và quan hệ với cộng đồng xã hội. Kế toán xanh nói chung và kế toán môi trường nói riêng là một bộ phận của tăng trưởng xanh, hướng đến mục tiêu “do con người, vì con người”, góp phần tạo sự ổn định, bền vững cho nguồn lực môi trường, xã hội phát triển.

Liên Hiệp Quốc đã yêu cầu các quốc gia và tổ chức trên thế giới thực hiện việc hệ thống kế toán môi trường, để phục vụ cho việc ghi chép các dữ liệu có liên quan đến việc hoạt động kinh doanh của DN, có tác động đến môi trường. Năm 2014, Liên Hiệp Quốc đã triển khai chương trình ứng dụng mang tên “Hệ thống kế toán về kinh tế và môi trường” hay còn gọi là Kế toán xanh (Green Accounting).

Tuy nhiên, nghiên cứu của Sherine & Jacob & Jolly (2012) cho rằng, không ít quan điểm đã ghi nhận, việc tính thu nhập và chi phí từ môi trường không dễ dàng xuất phát từ nguyên nhân các khoản chi phí đó thường mang tính chất ẩn hoặc khó khăn trong việc ghi nhận. Ngoài ra, nguồn thu và các khoản chi sẽ khó đo lường theo các khía cạnh số liệu của tài chính kế toán, bởi nó liên quan đến tương lai và những nhân tố vô hình khác…

Lợi ích của kế toán xanh đối với doanh nghiệp

Các nghiên cứu và thực tiễn hoạt động của DN trên thế giới cho thấy, một số lợi ích của kế toán xanh đối với hoạt động sản xuất kinh doanh của DN, cụ thể:

- Cung cấp thông tin, kiểm tra lợi nhuận, doanh thu và chi phí môi trường của DN để từ đó nhà quản trị đưa ra các quyết định sản xuất kinh doanh. Nếu thực hiện tốt kế toán xanh, sẽ hạn chế được các yếu tố đầu vào nguyên liệu, năng lượng, nhân công bị tiêu hao trong quá trình tạo ra ô nhiễm, làm tăng hiệu quả sử dụng tài nguyên, tăng lợi thế cạnh tranh do giảm được giá thành sản xuất.

- Cung cấp cho kế toán lường trước các tác động của môi trường, một số yếu tố có thể gây ra cho một DN hoặc tổ chức, từ đó giúp các nhà làm chính sách và quản trị DN có cách thức đối phó và giải quyết hợp lý. Nhờ đó, cũng sẽ giúp giảm các rủi ro về môi trường cũng như rủi ro về sức khoẻ cộng đồng, đồng thời cải thiện công tác kế toán quản trị và tài chính môi trường ở phạm vi DN.

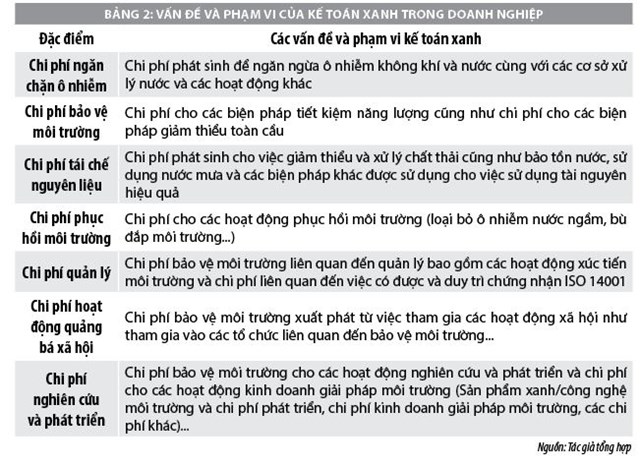

- Khắc phục được nhược điểm, hạn chế của kế toán truyền thống. Thực tế cho thấy, kế toán truyền thống hiện nay có những hạn chế, nhất định đặc biệt là các vấn đề môi trường. Hệ thống kế toán đang áp dụng chưa đủ điều kiện để các DN thực hiện kế toán môi trường. Hệ thống tài khoản, sổ, chứng từ kế toán không ghi nhận riêng biệt những thông tin môi trường. Yếu tố chi phí “môi trường” và thu nhập do “môi trường” mang lại không nằm trong một tài khoản, một khoản mục riêng rẽ, cụ thể nào của kế toán.

Rất nhiều chi phí liên quan đến môi trường đang phản ánh chung trong các tài khoản chi phí quản lý và các nhà quản lý kinh tế không thể phát hiện, không thể thấy được quy mô và tính chất của chi phí môi trường nói chung và từng khoản chi phí môi trường nói riêng. Bên cạnh đó, nếu như kế toán truyền thống chỉ quan tâm đến khía cạnh tài chính DN thì kế toán môi trường lại có sự kết nối giữa môi trường và nền kinh tế...

- Việc áp dụng kế toán xanh, đặc biệt là kế toán môi trường góp phần cung cấp thông tin chính xác, minh bạch, đầy đủ và trách nhiệm, từ đó giúp cải thiện hình ảnh của DN trong mắt cơ quan quản lý, cổ đông, nhà đầu tư và các đối tác kinh doanh. Trên thực tế, việc áp dụng kế toán xanh thể hiện trách nhiệm xã hội và đạo đức kinh doanh của doanh nghiệp, từ đó làm hài lòng và củng cố được niềm tin của các bên liên quan.

- Kế toán môi trường – một nội dung cụ thể của kế toán xanh trong hệ thống kế toán nói chung, góp phần tìm kiếm và cung cấp các thông tin quan trọng và cần thiết về các chi phí và doanh thu có liên quan đến môi trường; hướng dẫn các DN, các chủ dự án trong các quyết định kinh tế, khuyến khích họ nỗ lực trong việc sử dụng tài nguyên, kể cả tài nguyên thiên nhiên do con người tạo ra một cách có hiệu quả và hạn chế tối đa sự hủy hoại môi trường, hạn chế rác thải và sự ô nhiễm, thay đổi các hành vi đối xử với môi trường sống.

Một số vấn đề đặt ra

Việc chấp nhận kế toán xanh trong hoạt động DN hiện nay nói riêng và phát triển kinh tế nói chung thể hiện cam kết và trách nhiệm xã hội mà một DN hoặc tổ chức hướng tới môi trường bền vững. Tuy nhiên, việc vận dụng kế toán xanh, trong đó có kế toán môi trường ở nước ta vẫn còn một số vấn đề đặt ra:

Thứ nhất, vận dụng kế toán xanh nói chung và kế toán môi trường nói riêng là một quá trình lâu dài, đòi hỏi cần phải được nghiệm túc thực hiện, nghiên cứu đầu tư để tạo được sự tăng trưởng bền vững. Như vậy, cần có sự nhận thức một cách rõ ràng của cơ quan quản lý và DN về vai trò, tầm quan trọng của kế toán xanh nói chung và kế toán môi trường nói riêng để thúc đẩy quá trình vận dụng hình thức kế toán này phổ biến hơn. Hiện nay, nhiều nhà quản trị DN chưa nhận thức được rằng, chi phí bỏ ra để tính toán các chi phí môi trường nhỏ hơn rất nhiều so với tổng chi phí phải gánh chịu khi họ phải trả thuế, phí hay tiền phạt từ các hành vi gây hại môi trường.

Thứ hai, hiện nay, nhìn chung, các quy định về tài chính, các chuẩn mực, các chế độ kế toán của Nhà nước và công cụ kế toán của DN chưa cung cấp và đáp ứng được những thông tin cần thiết về các chi phí liên quan đến môi trường theo các yêu cầu cho việc ra quyết định các hợp đồng và lập báo cáo tài chính tại DN. Do vậy, trong thời gian tới, cần tiếp tục bổ sung, hoàn thiện hệ thống pháp lý liên quan đến kế toán xanh.

Thứ ba, hiện nay, kế toán xanh chưa phổ biến trong DN nên bộ phận kế toán của DN hầu như không có những nhân viên kế toán có kiến thức về kế toán môi trường hoặc nhân viên kế toán môi trường chuyên biệt. Do vậy, DN cần quan tâm đến công tác xây dựng và phát triển nguồn nhân lực có trình độ; tìm kiếm, đào tạo và xây dựng phòng kế toán có năng lực và kinh nghiệm về kế toán xanh…

Tài liệu tham khảo:

Dương Thị Thanh Hiền (2016), Kế toán xanh và kế toán môi trường - Một số quan điểm hiện đại, Tạp chí Kế toán - Kiểm toán 4/2016;

Phạm Quang Huy (2016), Nghiên cứu khung lý thuyết về kế toán xanh và định hướng áp dụng vào Việt Nam trong tiến trình hội nhập toàn cầu, Tạp chí Kế toán - Kiểm toán 4/2016;

Phạm Đức Hiếu (2012), Giáo trình kế toán môi trường trong doanh nghiệp, NXB Giáo dục;

Ngô Thị Hoài Nam (2011), “Kế toán môi trường là gì”, 123doc.vn;

Bailey, Paul. (1995), Environmental accounting case Studies: Green accounting At AT&T (3rd ed.), Los Angeles: SAGE Publications, Inc;

Lloyd John Pereira (2017), What is green accounting and its importance?, TechJini.